Từ ngày 01/01/2026, thuế môn bài sẽ chính thức được bãi bỏ theo Nghị quyết 198/2025/QH15. Tuy nhiên, trước khi chính sách mới có hiệu lực, doanh nghiệp và hộ kinh doanh vẫn phải hoàn thành đầy đủ nghĩa vụ thuế môn bài của các năm trước, bao gồm kê khai và nộp lệ phí theo quy định hiện hành. Bài viết này, phần mềm kế toán online MISA AMIS sẽ giúp bạn nắm rõ những điểm cần lưu ý để tránh sai sót trong giai đoạn chuyển tiếp và chuẩn bị tốt cho thay đổi sắp tới.

-

Chính thức bãi bỏ lệ phí môn bài từ 01/01/2026

1. Thuế môn bài là gì?

Thuế môn bài (còn gọi là lệ phí môn bài) là một khoản tiền mà các tổ chức, cá nhân sản xuất kinh doanh hàng hóa có nghĩa vụ phải nộp mỗi năm. Đây là một loại thuế trực thu được tính dựa trên số vốn đầu tư, vốn điều lệ hoặc doanh thu của cá nhân, đơn vị kinh doanh.

Trừ một số trường hợp được miễn theo quy định của pháp luật thì bất kỳ doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân nào kinh doanh đều phải nộp thuế môn bài.

Lưu ý: Từ 1/7/2017 thuật ngữ “thuế môn bài” không còn được sử dụng trong các văn bản pháp luật nữa mà thay “lệ phí môn bài“.

Nhà nước quy định mức thu lệ phí môn bài theo bậc và căn cứ quy định là dựa vào:

- Số vốn đăng ký.

- Doanh thu của năm kinh doanh kế trước hoặc.

- Giá trị tăng của năm kinh doanh kế trước.

2. Chính thức bãi bỏ lệ phí môn bài từ năm 2026

Tại Điều 10 Nghị quyết 198/2025/QH15 về hỗ trợ thuế, phí và lệ phí, Quốc hội quy định chấm dứt việc thu và nộp lệ phí môn bài (thuế môn bài) kể từ ngày 01/01/2026. Nghị quyết này áp dụng đối với doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh cùng các tổ chức, cá nhân có liên quan.

Chủ trương bãi bỏ lệ phí môn bài đã được định hướng từ trước trong Nghị quyết 68-NQ/TW của Bộ Chính trị về phát triển kinh tế tư nhân. Theo đó, Bộ Chính trị yêu cầu xây dựng các cơ chế, chính sách hỗ trợ doanh nghiệp nhỏ và vừa theo nguyên tắc thị trường, trong đó có nội dung bãi bỏ lệ phí môn bài, miễn thuế thu nhập doanh nghiệp trong 3 năm đầu thành lập, đồng thời bố trí đủ nguồn lực cho các chương trình hỗ trợ doanh nghiệp và khuyến khích huy động nguồn lực xã hội.

Mặc dù lệ phí môn bài được bãi bỏ từ năm 2026, doanh nghiệp (DN) và hộ kinh doanh (HKD) vẫn phải hoàn thành đầy đủ nghĩa vụ lệ phí môn bài của các năm trước đó. Điều này bao gồm:

- Nộp lệ phí môn bài năm 2025 (nếu thuộc diện phải nộp).

- Nộp bổ sung số tiền còn thiếu hoặc phát sinh truy thu của các năm trước (nếu có).

- Thực hiện kê khai đối với các trường hợp bắt buộc theo quy định hiện hành trước thời điểm 01/01/2026.

Như vậy, theo quy định và chủ trương nêu trên, lệ phí môn bài sẽ chính thức được bãi bỏ từ ngày 01/01/2026, nhưng nghĩa vụ của các năm trước vẫn phải thực hiện đầy đủ, không bị xóa hay miễn trừ do chính sách mới.

3. Đối tượng phải nộp và được miễn lệ phí môn bài (Thuế môn bài) trước ngày 01/01/2026

3.1. Đối tượng phải nộp Thuế môn bài

Theo Điều 1 Khoản 1 Thông tư 65/2020/TT-BTC và Điều 2 Nghị định 139/2016/NĐ-CP, đối tượng phải nộp thuế môn bài (lệ phí môn bài) là tổ chức, cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất kinh doanh hàng hóa, dịch vụ (trừ các trường hợp được miễn. Cụ thể, đối tượng nộp lệ phí môn bài bao gồm:

- Doanh nghiệp được thành lập theo quy định của pháp luật.

- Tổ chức được thành lập theo Luật hợp tác xã.

- Đơn vị sự nghiệp được thành lập theo quy định của pháp luật.

- Tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội, tổ chức xã hội – nghề nghiệp, đơn vị vũ trang nhân dân.

- Tổ chức khác hoạt động sản xuất, kinh doanh.

- Chi nhánh, văn phòng đại diện và địa điểm kinh doanh của các tổ chức, đơn vị sự nghiệp… thành lập theo quy định của Pháp luật, Luật hợp tác xã…

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh.

Tham khảo thêm: Thuế gián thu là gì? Đặc điểm, vai trò và phân loại chi tiết nhất

3.2. Các trường hợp được miễn lệ phí môn bài

Căn cứ theo Nghị định số 22/2020/NĐ-CP và các quy định pháp lý hiện hành, một số tổ chức, cá nhân và địa điểm kinh doanh sẽ được miễn lệ phí môn bài trong năm 2025. Cụ thể, các đối tượng sau đây sẽ không phải nộp lệ phí môn bài (thuế môn bài):

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống.

- Cá nhân nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh không thường xuyên; không có địa điểm cố định theo hướng dẫn của Bộ Tài chính.

- Cá nhân, nhóm cá nhân, hộ gia đình sản xuất muối.

- Tổ chức, cá nhân, nhóm cá nhân, hộ gia đình nuôi trồng, đánh bắt thủy, hải sản và dịch vụ hậu cần nghề cá.

- Điểm bưu điện văn hóa xã; cơ quan báo chí (báo in, báo nói, báo hình, báo điện tử).

- Hợp tác xã, liên hiệp hợp tác xã (bao gồm cả chi nhánh, văn phòng đại diện, địa điểm kinh doanh) hoạt động trong lĩnh vực nông nghiệp theo quy định của pháp luật về hợp tác xã nông nghiệp.

- Quỹ tín dụng nhân dân; chi nhánh, văn phòng đại diện, địa điểm kinh doanh của hợp tác xã, liên hiệp hợp tác xã và của doanh nghiệp tư nhân kinh doanh tại địa bàn miền núi. Địa bàn miền núi được xác định theo quy định của Ủy ban Dân tộc.

- Miễn lệ phí môn bài (thuế môn bài) trong năm đầu thành lập hoặc ra hoạt động sản xuất, kinh doanh (từ ngày 01/01 đến ngày 31/12) đối với:

- Tổ chức thành lập mới (được cấp mã số thuế mới, mã số doanh nghiệp mới).

- Hộ gia đình, cá nhân, nhóm cá nhân lần đầu ra hoạt động sản xuất, kinh doanh.

- Trong thời gian miễn lệ phí môn bài, tổ chức, hộ gia đình, cá nhân, nhóm cá nhân thành lập chi nhánh, văn phòng đại diện, địa điểm kinh doanh thì chi nhánh, văn phòng đại diện, địa điểm kinh doanh được miễn lệ phí môn bài trong thời gian tổ chức, hộ gia đình, cá nhân, nhóm cá nhân được miễn lệ phí môn bài.

- Doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh (theo quy định tại Điều 16 Luật Hỗ trợ doanh nghiệp nhỏ và vừa 2017) được miễn lệ phí môn bài trong thời hạn 03 năm kể từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp lần đầu.

- Trong thời gian miễn lệ phí môn bài, doanh nghiệp nhỏ và vừa thành lập chi nhánh, văn phòng đại diện, địa điểm kinh doanh thì chi nhánh, văn phòng đại diện, địa điểm kinh doanh được miễn lệ phí môn bài trong thời gian doanh nghiệp nhỏ và vừa được miễn lệ phí môn bài.

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp nhỏ và vừa (thuộc diện miễn lệ phí môn bài theo quy định tại Điều 16 Luật Hỗ trợ doanh nghiệp nhỏ và vừa 2017) được thành lập trước ngày 25/02/2020 thì thời gian miễn lệ phí môn bài của chi nhánh, văn phòng đại diện, địa điểm kinh doanh được tính từ ngày 25/02/2020 đến hết thời gian doanh nghiệp nhỏ và vừa được miễn lệ phí môn bài.

- Doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh trước ngày 25/02/2020 thực hiện miễn lệ phí môn bài theo quy định tại Điều 16 và Điều 35 Luật Hỗ trợ doanh nghiệp nhỏ và vừa 2017.

- Cơ sở giáo dục phổ thông công lập và cơ sở giáo dục mầm non công lập.

4. Mức nộp lệ phí môn bài trước ngày 01/01/2026

Mức nộp thuế môn bài sẽ có sự khác nhau giữa 2 đối tượng là tổ chức và cá nhân/hộ kinh . Cụ thể như sau:

Mức nộp thuế môn bài với tổ chức

Mức lệ phí môn bài đối với tổ chức (doanh nghiệp) sẽ được phân chia theo vốn điều lệ hoặc doanh thu hàng năm như sau:

|

Loại hình tổ chức và vốn |

Bậc lệ phí môn bài |

| Doanh nghiệp hoặc tổ chức có vốn điều lệ/vốn đầu tư trên 10 tỷ đồng | 3.000.000 VNĐ/ năm |

| Doanh nghiệp hoặc tổ chức có vốn điều lệ/ vốn đầu tư từ 10 tỷ đồng trở xuống | 2.000.000 VNĐ/ năm |

| Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác | 1.000.000 VNĐ/ năm |

Lưu ý: Doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả chi nhánh, văn phòng đại diện, địa điểm kinh doanh) khi hết thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp):

- Trường hợp kết thúc thời gian miễn lệ phí trong thời gian 6 tháng đầu năm nộp mức lệ phí môn bài cả năm

- Trường hợp kết thúc trong thời gian 6 tháng cuối năm nộp 50% mức lệ phí môn bài cả năm.

Mức nộp thuế môn bài với cá nhân, hộ kinh doanh

Mức lệ phí môn bài đối với cá nhân, hộ kinh doanh được quy định như sau:

| Loại hình tổ chức và vốn | Bậc lệ phí môn bài |

| Hộ kinh doanh có doanh thu trên 500 triệu đồng/ năm | 1.000.000 VNĐ/ năm |

| Hộ kinh doanh có doanh thu trên 300 đến 500 triệu đồng/ năm | 500.000 VNĐ/ năm |

| Hộ kinh doanh có doanh thu trên 100 đến 300 triệu đồng/ năm | 300.000 VNĐ/ năm |

Doanh thu từ 100 triệu đồng/năm trở xuống được miễn thuế môn bài

Lưu ý: Hộ gia đình, cá nhân, nhóm cá nhân sản xuất, kinh doanh đã giải thể có hoạt động sản xuất, kinh doanh trở lại trong thời gian 6 tháng đầu năm nộp mức lệ phí môn bài cả năm, trong thời gian 6 tháng cuối năm nộp 50% mức lệ phí môn bài cả năm.”

5. Hồ sơ và thời hạn nộp thuế môn bài

5.1. Hồ sơ khai thuế

Để thực hiện nghĩa vụ nộp lệ phí môn bài, tổ chức hoặc cá nhân cần chuẩn bị các tài liệu sau:

- Tờ khai lệ phí môn bài (Mẫu 01/MBAI): Đây là mẫu tờ khai bắt buộc đối với tất cả các tổ chức, cá nhân khi đăng ký lệ phí môn bài lần đầu hoặc khi có sự thay đổi về thông tin như vốn điều lệ, doanh thu, hoặc địa điểm kinh doanh.

- Giấy chứng nhận đăng ký doanh nghiệp hoặc giấy phép kinh doanh: Cung cấp thông tin về hình thức, ngành nghề, và quy mô hoạt động của doanh nghiệp hoặc hộ kinh doanh.

- Bảng kê doanh thu hoặc báo cáo tài chính (đối với hộ kinh doanh cá thể): Giúp xác định chính xác mức thuế phải nộp dựa trên doanh thu thực tế.

5.2. Thời hạn nộp tờ khai thuế môn bài

Căn cứ theo khoản 1 Điều 10 Nghị định 126/2020/NĐ-CP quy định về thời hạn nộp tờ khai lệ phí môn bài như sau:

- Người nộp lệ phí môn bài (trừ hộ kinh doanh hay cá nhân kinh doanh) mới thành lập (bao gộp doanh cả doanh nghiệp chuyển từ hộ kinh doanh lên doanh nghiệp vừa và nhỏ) thực hiện khai lệ phí môn bài và nộp Tờ khai cho cơ quan thuế quản lý trực tiếp trước ngày 30 tháng 01 năm sau năm bắt đầu hoạt động sản xuất kinh doanh hoặc thành lập doanh nghiệp.

- Hộ kinh doanh, cá nhân kinh doanh không phải nộp hồ sơ khai lệ phí môn bài (thuế môn bài). Cơ quan thuế căn cứ hồ sơ khai thuế, cơ sở dữ liệu quản lý thuế để xác định doanh thu làm căn cứ tính số tiền lệ phí môn bài phải nộp và thông báo cho người nộp lệ phí môn bài.

Căn cứ vào tiết c khoản 1 Điều 1 Nghị định 22/2020/NĐ-CP sửa đổi bổ sung Điều 3 Nghị định 139/2016/NĐ-CP, doanh nghiệp thành lập mới sẽ được miễn nộp lệ phí môn bài. Đối tượng doanh nghiệp này sẽ tiến hành nộp tờ khai lệ phí môn bài đầu tiên vào trước ngày 30/01/năm sau.

>> Xem thêm: Hướng dẫn kê khai thuế cho hộ kinh doanh và giải pháp kế toán theo quy định mới của Thông tư số 40/2021/TT-BTC

5.3. Thời hạn nộp lệ phí môn bài

Theo quy định tại Khoản 9 Điều 18 Nghị định 126/2020/NĐ-CP, thời gian nộp thuế môn bài như sau:

- Đối với các doanh nghiệp thông thường, thời gian chậm nhất để nộp lệ phí môn bài là ngày 30/01 hàng năm.

- Đối với doanh nghiệp vừa và nhỏ chuyển đổi từ hộ kinh doanh (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp): Miễn lệ phí môn bài 3 năm đầu tiên kể từ ngày nhận chứng nhận đăng ký doanh nghiệp, doanh nghiệp sẽ bắt đầu nộp huế môn bài (lệ phí môn bài) từ năm thứ 4 trở đi, cụ thể:

- Nếu kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm => Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/7 của năm kết thúc thời gian miễn lệ phí môn bài

- Nếu kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm => Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/01 của năm liền kề năm kết thúc thời gian miễn lệ phí môn bài

- Hộ gia đình, cá nhân kinh doanh đã giải thể, ra hoạt động sản xuất, kinh doanh trở lại sẽ thực hiện nộp lệ phí môn bài như sau:

- Nếu hoạt động trong 6 tháng đầu năm => Thời hạn nộp thuế môn bài chậm nhất là ngày 30/7 năm doanh nghiệp thành lập

- Nếu ra hoạt động trong 6 tháng cuối năm => Thời hạn nộp thuế môn bài chậm nhất là 30/1 của năm liền kề năm thành lập

Ví dụ: Công ty TNHH Hồng Nhung thành lập ngày 26/03/2021. Ngày 10/02/2022 Công ty TNHH Hồng Nhung thành lập Chi nhánh B vốn đầu tư là 10 tỷ đồng (chi nhánh B sẽ phải nộp lệ phí môn bài mức nộp 1 năm là 2.000.000đ/năm). Chi tiết phân tích cụ thể như sau:

- Công ty TNHH Hồng Nhung thành lập ngày 26/03/2021 => công ty được miễn lệ phí môn bài năm 2021 và bắt đầu đóng lệ phí môn bài từ năm 2022.

- Do công ty không còn nằm trong thời gian được miễn lệ phí môn bài năm đầu, nên chi nhánh sẽ phải nộp lệ phí môn bài ngay năm thành lập, tức là năm 2022.

- Do chi nhánh B thành lập vào 6 tháng đầu năm nên mức đóng lệ phí của chi nhánh B là 2.000.000 đồng

- Thời hạn Nộp Tờ khai + Tiền thuế môn bài năm 2021 cho Chi nhánh B chậm nhất ngày 30/01/2023.

6. Cách nộp lệ phí môn bài

Để nộp lệ phí môn bài, các tổ chức và cá nhân có thể lựa chọn một trong 2 cách sau để nộp lệ phí môn bài như sau:

- Nộp lệ phí môn bài tại ngân hàng ủy nhiệm thu của cơ quan thuế

- Nộp lệ phí môn bài online qua trang thuế điện tử.

>>Xem hướng dẫn chi tiết tại bài viết viết: Hướng dẫn cách nộp thuế môn bài 2025

Lưu ý : Khi thực hiện kê khai và nộp thuế môn bài, doanh nghiệp cần lưu ý những vấn đề sau:

- Trường hợp người nộp thuế thành lập trong 6 tháng đầu năm => Mức thuế môn bài phải nộp là cả năm

- Trường hợp người nộp thuế thành lập trong 6 tháng cuối năm => Mức thuế môn bài phải nộp là 50% mức nộp cả năm

- Người nộp thuế sản xuất, kinh doanh nhưng không kê khai lệ phí môn bài => Mức lệ phí môn bài phải nộp là cả năm, không phân biệt thời điểm phát hiện là 6 tháng đầu năm hay cuối năm

- Tổ chức, cá nhân, nhóm cá nhân hộ gia đình đang sản xuất, kinh doanh và có thông báo gửi cơ quan Thuế tạm ngừng kinh doanh => Doanh nghiệp không phải nộp lệ phí môn bài của năm đó, trường hợp nếu doanh nghiệp tạm ngừng kinh doanh không trọn năm dương lịch thì doanh nghiệp vẫn phải đóng thuế môn bài của cả năm đó

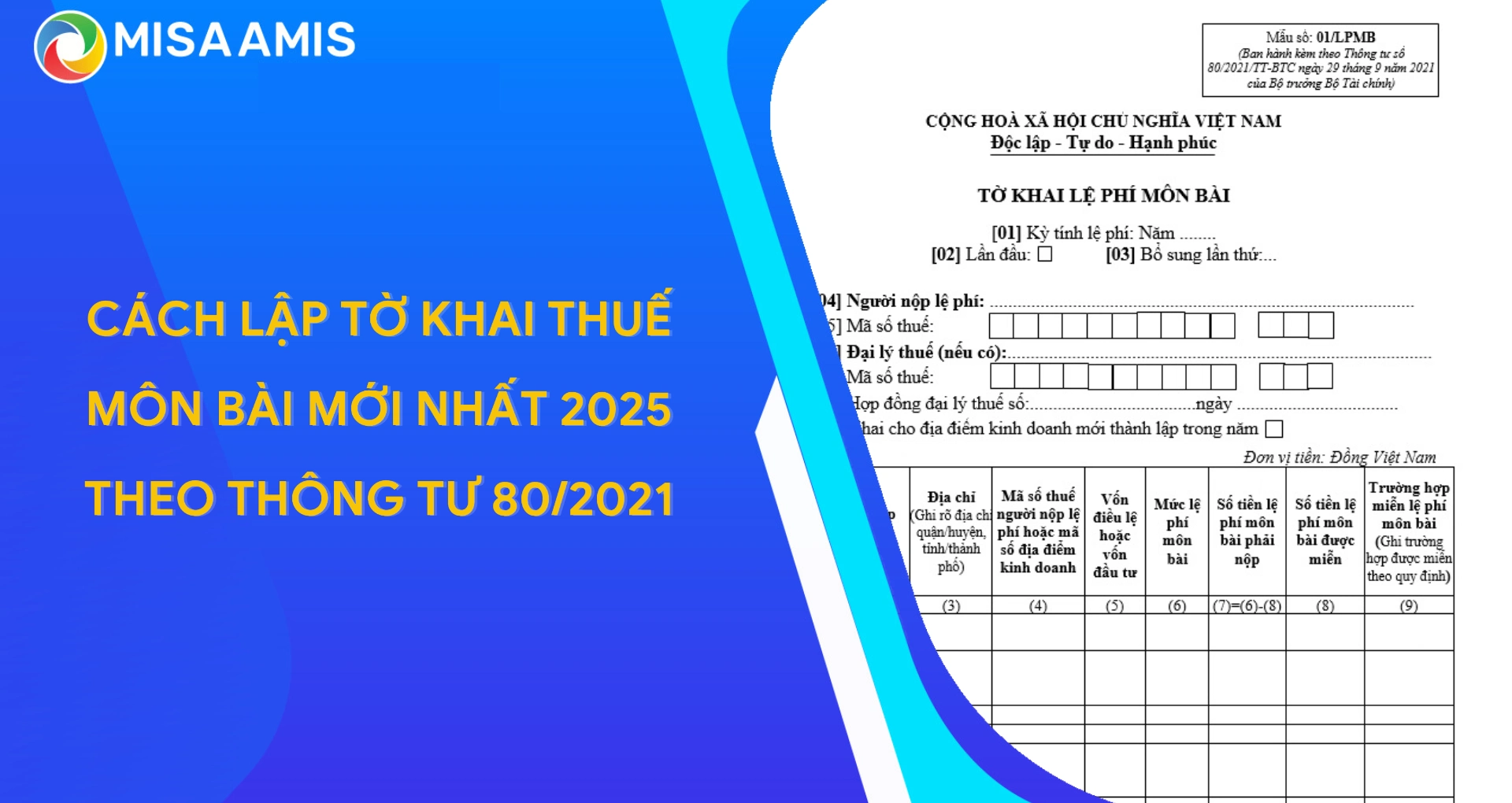

7. Mẫu 01/LPMB: Mẫu tờ khai lệ phí môn bài

Mẫu 01/LPMB tờ khai lệ phí môn bài (hay còn gọi là tờ khai thuế môn bài) trước năm 2026 được ban hành tại Phụ lục 2 kèm theo Thông tư 80/2021/TT-BTC. Tải xuống Mẫu 01/LPMB TẠI ĐÂY

8. Mức phạt chậm nộp lệ phí môn bài (thuế môn bài)

Theo quy định, đối với trường hợp doanh nghiệp chậm nộp lệ phí môn bài, số tiền phải nộp sẽ bao gồm số tiền gốc phải nộp và tiền chậm nộp. Cụ thể:

Số tiền phải nộp = Số tiền chậm nộp x 0,03% x Số ngày chậm nộp

Lưu ý:

- Số ngày chậm nộp bao gồm cả ngày nghỉ, ngày lễ theo chế độ quy định và tính từ ngày kế tiếp ngày hết thời hạn nộp tiền phạt đến ngày liền kề trước ngày doanh nghiệp thực hiện nộp tiền phạt vào ngân sách nhà nước

- Không thực hiện tính tiền nộp phạt khi chậm nộp lệ phí môn bài với các trường hợp:

- Trong thời gian xem xét, quyết định được miễn tiền phạt

- Trong thời gian được hoãn thi hành quyết định phạt tiền

- Số tiền phạt chưa đến hạn nộp trong trường hợp được nộp tiền phạt nhiều lần

9. Ví dụ minh họa về cách xác định đối tượng và tính mức thu lệ phí môn bài

Ví dụ 1: Giả sử tại Công ty TNHH SX VÀ TM Hoàng Quân thành lập mới với ngành nghề kinh doanh thương mại tại quận Nam Từ Liêm, TP. Hà Nội được cấp giấy chứng nhận đăng ký kinh doanh vào ngày 15/07/2024, số vốn điều lệ đăng ký là 10 tỷ đồng. Hãy xác định thời hạn nộp tờ khai và mức thu lệ phí môn bài năm 2024, năm 2025 của Công ty?

Trả lời:

Căn cứ theo khoản 1, Điều 1, Thông tư số 65/2020/TT-BTC thì “tổ chức thành lập mới (được cấp mã số thuế mới, mã số doanh nghiệp mới)” sẽ được miễn 1 năm lệ phí môn bài do vậy Công ty TNHH SX VÀ TM Hoàng Quân sẽ được miễn lệ phí môn bài năm đầu tiên là năm 2024. Tuy nhiên, Công ty TNHH SX VÀ TM Hoàng Quân vẫn phải nộp hồ sơ khai lệ phí môn bài năm 2024.

Cụ thể: Thời hạn nộp tờ khai và mức thu lệ phí môn bài của Công ty TNHH SX VÀ TM Hoàng Quân cho năm 2024 và 2025 như sau:

| Năm phát sinh | Thời hạn nộp tờ khai lệ phí môn bài | Thời hạn nộp tiền và mức thu lệ phí môn bài |

| Năm 2024 | Chậm nhất là ngày 30/01/2025 | Được miễn |

| Năm 2025 | Không phải nộp tờ khai nữa, chỉ nộp năm đầu. | Chậm nhất là ngày 30/01/2025, mức thu là 2.000.000 đồng. |

Ví dụ 2: Giả sử Công ty TNHH SX VÀ TM Hoàng Quân ở ví dụ trên thành lập thêm 1 văn phòng đại diện tại quận Hai Bà Trưng vào ngày 16/10/2024 và 1 chi nhánh mới tại TP Hồ Chí Minh vào ngày 25/11/2024. Xác định thời hạn nộp tờ khai và mức thu lệ phí môn bài năm 2024, năm 2025 của địa điểm kinh doanh, chi nhánh của công ty?

Trả lời:

Thời hạn nộp tờ khai và mức thu lệ phí môn bài của địa điểm kinh doanh, chi nhánh của công ty cho năm 2024 và 2025 như sau:

- Đối với văn phòng đại diện thành lập ngày 16/10/2024 tại quận Hai Bà Trưng, không phát sinh hoạt động kinh doanh nên không phải nộp lệ phí môn bài

- Đối với chi nhánh thành lập ngày 25/11/2024 tại quận Nam Từ Liêm của công ty:

| Năm phát sinh | Thời hạn nộp tờ khai lệ phí môn bài | Thời hạn nộp tiền và mức thu lệ phí môn bài |

| Năm 2024 | Chậm nhất là ngày 30/01/2025 | Được miễn |

| Năm 2025 | Chậm nhất là ngày 30/01/2025 | Chậm nhất là ngày 30/01/2025, mức thu là 1.000.000 đồng. |

Ví dụ 3: Giả sử tại Công ty TNHH Hương Sơn được thành lập mới vào ngày 05/01/2023 với số vốn điều lệ là 8 tỷ đồng tại quận 1, TP.HCM, đến ngày 28/04/2024, Công ty thông báo tạm ngưng kinh doanh từ ngày 28/04/2024 đến ngày 27/04/2025 và đã được Sở kế hoạch và đầu tư thành phố chấp nhận. Đến ngày 28/04/2026 sau khi trở lại hoạt động Công ty đã đăng ký tăng vốn điều lệ lên 25 tỷ đồng (trước đó Công ty đã thông báo trở lại hoạt động với Sở kế hoạch và đầu tư thành phố và được chấp thuận). Hãy xác định thời hạn nộp tờ khai và mức thu lệ phí môn bài năm 2024, năm 2025 của Công ty?

Trả lời:

Do Công ty TNHH Hương Sơn thành lập năm 2023 nên năm 2024 công ty sẽ không được miễn lệ phí môn bài nữa. Mặt khác công ty tạm ngưng không tròn năm, (không phải từ ngày 01 tháng 01 đến ngày 31 tháng 12) và cũng không gửi văn bản tạm ngừng trước thời hạn nộp lệ phí môn bài là 30/01 hàng năm do vậy, công ty phải nộp lệ phí môn bài cả năm 2024.

Đến năm 2025, mặc dù có tăng vốn điều lệ lên trên 10 tỷ đồng nhưng căn cứ quy định: “Trường hợp tổ chức có thay đổi vốn điều lệ hoặc vốn đầu tư thì căn cứ để xác định mức thu lệ phí môn bài là vốn điều lệ hoặc vốn đầu tư của năm trước liền kề năm tính lệ phí môn bài.” Do vậy căn cứ tính mức thu môn bài năm 2025 vẫn là vốn điều lệ năm 2025 là 8 tỷ đồng với mức thu là 2 trđ.

Cụ thể: Thời hạn nộp tờ khai và mức thu lệ phí môn bài của Công ty TNHH Hương Sơn cho năm 2024 và 2025 như sau:

Đối với trụ sở công ty:

| Năm phát sinh | Thời hạn nộp tờ khai lệ phí môn bài | Thời hạn nộp tiền và mức thu lệ phí môn bài |

| Năm 2024 | Không phải nộp | chậm nhất là ngày 30/01/2024, mức thu là 2.000.000 đồng. |

| Năm 2025 | Chậm nhất là ngày 30/01/2025 | Năm 2025 chậm nhất là ngày 30/01/2025, mức thu là 2.000.000 đồng.

(Lưu ý: Sang năm 2026 mức thu là 3.000.000đ chậm nhất là ngày 30/01/2026). |

10. Giải đáp một số câu hỏi thường gặp về thuế môn bài

Tại sao phải nộp thuế môn bài?

Thuế môn bài được nộp để đảm bảo quyền kinh doanh hợp pháp của tổ chức, cá nhân tại Việt Nam. Đây là khoản lệ phí bắt buộc nhằm giúp nhà nước quản lý các hoạt động kinh doanh, biết ai đang hoạt động, ở đâu, và quy mô thế nào. Số tiền thu được từ thuế môn bài đóng góp vào ngân sách địa phương, dùng để xây dựng cơ sở hạ tầng như đường xá, trường học, và dịch vụ công. Ngoài ra, việc nộp thuế đúng hạn tránh các hình phạt tài chính, đảm bảo doanh nghiệp và hộ kinh doanh hoạt động ổn định.

Kê khai thuế môn bài khi tạm ngừng kinh doanh như thế nào?

Nếu doanh nghiệp hoặc hộ kinh doanh tạm ngừng hoạt động trong một năm, họ có thể không phải nộp lệ phí môn bài cho năm đó, nhưng phải đảm bảo các điều kiện sau:

- Gửi văn bản xin tạm ngừng kinh doanh: Doanh nghiệp phải gửi văn bản thông báo về việc tạm ngừng hoạt động sản xuất, kinh doanh đến cơ quan thuế hoặc cơ quan đăng ký kinh doanh trước ngày 30 tháng 01 của năm cần tạm ngừng kinh doanh.

- Chưa nộp lệ phí môn bài của năm đó: Doanh nghiệp chưa thực hiện nộp lệ phí môn bài cho năm xin tạm ngừng hoạt động.

Nếu doanh nghiệp không đáp ứng các điều kiện trên thì vẫn phải nộp lệ phí môn bài đầy đủ cho cả năm đó.

Văn phòng đại diện có phải nộp lệ phí môn bài không?

Trường hợp văn phòng đại diện, địa điểm kinh doanh có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thì phải nộp lệ phí môn bài;

Trường hợp văn phòng đại diện, địa điểm kinh doanh không hoạt động sản xuất kinh doanh hàng hóa, dịch vụ thì không phải nộp lệ phí môn bài.

Vốn điều lệ 10 tỷ nộp lệ phí môn bài bao nhiêu?

Với doanh nghiệp có vốn điều lệ từ 10 tỷ đồng trở lên, mức lệ phí môn bài cần nộp là 3 triệu đồng/năm. Đây là mức lệ phí áp dụng đối với doanh nghiệp có vốn điều lệ cao, theo quy định hiện hành về lệ phí môn bài.

Kết luận

Thuế môn bài là một phần quan trọng trong nghĩa vụ thuế của doanh nghiệp và hộ kinh doanh, và việc nắm rõ các quy định về thuế môn bài sẽ giúp bạn tuân thủ pháp luật và tránh các khoản phạt không đáng có.

Việc nộp thuế điện tử hay nộp thuế online giờ đây đã trở thành điều phổ biến. Đặc biệt, doanh nghiệp còn có thể trải nghiệm một tính năng cực kỳ ấn tượng nếu sử dụng phần mềm kế toán online MISA AMIS. MISA AMIS giúp kế toán dễ dàng kê khai đầy đủ các loại thuế theo quy định và nộp thuế điện tử ngay trên phần mềm kế toán. Điều này vừa giúp giảm thiểu các công việc cho kế toán viên vừa hỗ trợ thúc đẩy phát triển vấn đề chuyển đổi số tại nước ta hiện nay.

Ngoài ra, Anh/Chị kế toán doanh nghiệp có thể đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT99, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!

![]()