Theo quy định tại Nghị định 123/2020/NĐ-CP, nhiều đối tượng sử dụng hóa đơn điện tử sẽ không phải nộp báo cáo tình hình sử dụng hóa đơn. Vậy chi tiết quy định này như thế nào, hãy cùng MISA AMIS đọc bài viết dưới đây để hiểu rõ hơn nội dung kể trên.

1. DN sử dụng Hóa đơn điện tử không phải nộp báo cáo tình hình sử dụng hóa đơn

Đối với doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh sử dụng hóa đơn điện tử theo nghị định 123/2020/NĐ-CP và thông tư 78/2021/TT-BTC thì không phải nộp báo cáo tình hình sử dụng HĐ điện tử.

Còn theo quy định cũ, đối với các doanh nghiệp sử dụng hóa đơn giấy, hóa đơn điện tử theo Nghị định 51/2010/NĐ-CP, Thông tư 32/2011/TT-BTC, thì cần nộp báo cáo tình hình sử dụng HĐ đầy đủ theo tháng, quý.

Lưu ý là các doanh nghiệp tham gia thí điểm sử dụng hóa đơn xác thực không phải lập, gửi báo cáo tình hình sử dụng hóa đơn xác thực với cơ quan thuế (Căn cứ theo khoản 4 Điều 27 Quy định thí điểm áp dụng hóa đơn điện tử có mã ban hành kèm theo Quyết định 1209/QĐ-BTC).

>> Đọc thêm: Hóa đơn điện tử là gì? Tổng hợp toàn bộ quy định về hóa đơn điện tử

2. Đối tượng phải nộp báo cáo tình hình sử dụng HĐ theo Nghị định 123/2020

Căn cứ theo điều 29 Nghị định 123/2020/NĐ-CP, đối tượng sử dụng hóa đơn đặt in đã mua của cơ quan thuế thì vẫn phải nộp báo cáo tình hình sử dụng HĐ và bảng kê hóa đơn sử dụng trong kỳ cho cơ quan thuế quản lý trực tiếp

Vậy đối tượng nào vẫn được sử dụng hóa đơn đặt in của cơ quan thuế theo nghị định 123?

Doanh nghiệp nhỏ và vừa quy định tại khoản 1 điều 14 nghị định 123/2020/NĐ-CP đáp ứng các yêu cầu sau thì được tiếp tục sử dụng hóa đơn đặt in trong thời hạn tối đa 12 tháng:

- Không thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử

- Không có hạ tầng công nghệ thông tin

- Không có hệ thống phần mềm kế toán,

- Không có phần mềm lập hóa đơn điện tử để sử dụng hóa đơn điện tử và để truyền dữ liệu hóa đơn điện tử đến người mua và đến cơ quan thuế.

Hoặc trong trường hợp hệ thống hạ tầng công nghệ thông tin cấp mã hóa đơn của cơ quan thuế gặp sự cố theo quy định tại khoản 2 Điều 20 Nghị định này thì doanh nghiệp được sử dụng hóa đơn giấy đặt in.

Như vậy, dù chỉ là trường hợp thiểu số, tuy nhiên cứ sử dụng hóa đơn đặt in của cơ quan thuế thì vẫn phải nộp báo cáo tình hình sử dụng HĐ.

Ngoài ra, doanh nghiệp cũng cần lưu ý thêm một số vấn đề dưới đây:

- Khi doanh nghiệp chuyển địa điểm kinh doanh đến địa bàn khác địa bàn cơ quan thuế đang quản lý trực tiếp thì nộp báo cáo tình hình sử dụng HĐ và bảng kê với cơ quan thuế nơi chuyển đi.

- Trong quá trình sử dụng hóa đơn điện tử có mã của cơ quan thuế, khi hệ thống cấp mã của cơ quan thuế gặp sự cố, không thể cấp mã cho người bán thì trong thời gian chờ khắc phục, cơ quan thuế có giải pháp bán hóa đơn do cơ quan thuế đặt in cho một số tổ chức, cá nhân để sử dụng. Sau khi hệ thống được khắc phục, cơ quan thuế thông báo cho các tổ chức, cá nhân tiếp tục sử dụng hóa đơn tử. Sau tối đa 02 ngày làm việc kể từ thời hạn theo thông báo của cơ quan thuế, người nộp thuế gửi báo cáo tình hình sử dụng hóa đơn giấy của cơ quan thuế.

Để tránh việc bị xử phạt do nộp chậm báo cáo tình hình sử dụng hóa đơn, doanh nghiệp có thể cân nhắc sử dụng phần mềm kế toán online MISA AMIS. Phần mềm cho phép lập báo cáo tình hình sử dụng hóa đơn theo tháng/quý, để in và nộp cho cơ quan thuế. Ngoài ra, phần mềm còn hỗ trợ phát hành hóa đơn điện tử ngay trên phần mềm, tự động hạch toán doanh thu ngay khi lập hóa đơn điện tử khá tiện lợi.

3. Thời hạn nộp báo cáo tình hình sử dụng hóa đơn

Căn cứ khoản 1, điều 29 Nghị định 123/2020/NĐ-CP quy định:

Báo cáo tình hình sử dụng hóa đơn được nộp theo quý chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh việc sử dụng hóa đơn theo Mẫu số BC26/HĐG Phụ lục IA ban hành kèm theo Nghị định 123.

Ví dụ: Thời hạn nộp báo cáo tình hình sử dụng HĐ quý I/2022 là ngày 30/4/2022

Trường hợp trong kỳ không sử dụng hóa đơn thì doanh nghiệp nộp báo cáo tình hình sử dụng HĐ ghi số lượng hóa đơn sử dụng bằng không (= 0), không cần gửi bảng kê hóa đơn sử dụng trong kỳ.

Trường hợp kỳ trước đã sử dụng hết hóa đơn, đã báo cáo tình hình sử dụng hóa đơn kỳ trước với số tồn bằng không (0), trong kỳ không mua hóa đơn, không sử dụng hóa đơn thì doanh nghiệp không phải nộp BC tình hình sử dụng hóa đơn.

>> Đọc thêm: Bảng kê hóa đơn chứng từ hàng hóa dịch vụ bán ra mẫu mới nhất

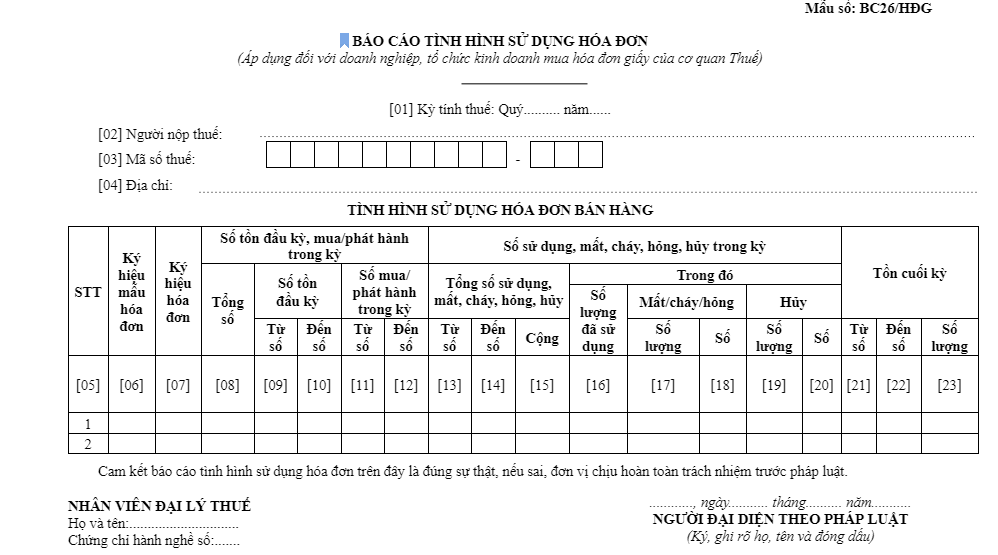

4. Mẫu báo cáo tình hình sử dụng hóa đơn

BÁO CÁO TÌNH HÌNH SỬ DỤNG HÓA ĐƠN

(Áp dụng đối với doanh nghiệp, tổ chức kinh doanh mua hóa đơn giấy của cơ quan Thuế)

[01] Kỳ tính thuế: Quý………. năm……

[02] Người nộp thuế:

| [03] Mã số thuế: | – |

[04] Địa chỉ:

TÌNH HÌNH SỬ DỤNG HÓA ĐƠN BÁN HÀNG

| STT | Ký hiệu mẫu hóa đơn | Ký hiệu hóa đơn | Số tồn đầu kỳ, mua/phát hành trong kỳ |

Số sử dụng, mất, cháy, hỏng, hủy trong kỳ | Tồn cuối kỳ | |||||||||||||

| Tổng số | Số tồn

đầu kỳ |

Số mua/ phát hành trong kỳ |

Tổng số sử dụng, mất, cháy, hỏng, hủy | Trong đó | ||||||||||||||

| Số lượng đã sử dụng | Mất/cháy/hỏng | Hủy | ||||||||||||||||

| Từ số | Đến số | Từ số | Đến số | Từ số | Đến số | Cộng | Số lượng |

Số | Số lượng |

Số | Từ số | Đến số | Số lượng |

|||||

| [05] | [06] | [07] | [08] | [09] | [10] | [11] | [12] | [13] | [14] | [15] | [16] | [17] | [18] | [19] | [20] | [21] | [22] | [23] |

| 1 | ||||||||||||||||||

| 2 | ||||||||||||||||||

Cam kết báo cáo tình hình sử dụng hóa đơn trên đây là đúng sự thật, nếu sai, đơn vị chịu hoàn toàn trách nhiệm trước pháp luật.

| NHÂN VIÊN ĐẠI LÝ THUẾ

Họ và tên:………………………… Chứng chỉ hành nghề số:……. |

…………, ngày……….. tháng………. năm………..

NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT (Ký, ghi rõ họ, tên và đóng dấu) |

>> Tải ngay mẫu báo cáo tình hình sử dụng hóa đơn TẠI ĐÂY

Ngoài việc nắm vững các quy định về nộp báo cáo tình hình sử dụng hóa đơn hay không, doanh nghiệp cũng cần đáp ứng đầy đủ quy định của pháp luật về quản lý, sử dụng hóa đơn để tránh việc bị xử phạt hoặc xảy ra những vấn đề nghiêm trọng hơn như sai sót thông tin kế toán. Giờ đây, các doanh nghiệp không cần quá lo lắng cho vấn đề này bởi lẽ đã có những phần mềm nhiều tính năng tiện ích như phần mềm kế toán online MISA AMIS, MISA SME…

- Kết nối trực tiếp với phần mềm bán hàng, hoá đơn điện tử: giúp lấy về tất cả hóa đơn, chứng từ để hạch toán kế toán mà không mất công nhập liệu lại. Đồng thời, lập nhanh chứng từ bán hàng từ chứng từ bán hàng có nội dung tương tự; từ báo giá/đơn đặt hàng/hợp đồng bán/phiếu xuất kho bán hàng/chứng từ mua hàng…

- Tự động nhập liệu: Tự động nhận và hạch toán chứng từ mua – bán hàng, thu tiền gửi,.. giúp nhập liệu nhanh chóng, chuẩn xác. Kiểm tra tính hợp lệ của chứng từ đầu vào phòng tránh rủi ro;

- Tự động lập báo cáo, tờ khai thuế… nhanh chóng, đảm bảo tính chính xác;

Tham khảo ngay phần mềm kế toán online MISA AMIS để quản lý công tác tài chính – kế toán hiệu quả hơn.

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/