Qua nội dung 2 bài viết ở Hướng dẫn xử lý chênh lệch tạm thời trên quyết toán thuế TNDN khi thu nhập chịu thuế lớn hơn (>) lợi nhuận kế toán và Hướng dẫn xử lý chênh lệch tạm thời trên quyết toán thuế TNDN khi thu nhập chịu thuế nhỏ hơn (<) lợi nhuận kế toán trong chùm bài viết về các khoản chênh lệch giữa kế toán và thuế, MISA AMIS đã chia sẻ đến quý bạn đọc cách xử lý điều chỉnh các khoản chênh lệch tạm thời trên quyết toán thuế thu nhập doanh nghiệp.

Nội dung quan trọng tiếp theo MISA AMIS tổng hợp, chia sẻ đến quý bạn đọc trong bài viết dưới đây là Hướng dẫn xử lý các khoản chênh lệch không được phân loại là chênh lệch tạm thời (thường gọi là chênh lệch vĩnh viễn) trên quyết toán thuế TNDN. Nội dung này sẽ giúp các bạn biết cách điều chỉnh khoản chênh lệch không được phân loại là chênh lệch tạm thời (chênh lệch vĩnh viễn) trên tờ khai quyết toán thuế TNDN mẫu số 03/TNDN và trên sổ sách kế toán.

>>> Đọc thêm: Cách lập tờ khai quyết toán thuế TNDN năm theo mẫu 03/TNDN của TT80

1. Các khoản không được phân loại là chênh lệch tạm thời (chênh lệch vĩnh viễn)

Theo Thông tư số 20/2006/TT-BTC ngày 20/03/2006, chênh lệch vĩnh viễn là chênh lệch giữa lợi nhuận kế toán và thu nhập chịu thuế phát sinh từ các khoản doanh thu, thu nhập khác, chi phí được ghi nhận vào lợi nhuận kế toán nhưng lại không được tính vào thu nhập, chi phí khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Ví dụ: Thu nhập từ cổ tức được chia là khoản thu nhập không chịu thuế và được loại trừ toàn bộ ra khỏi thu nhập chịu thuế khi xác định thuế thu nhập doanh nghiệp phải nộp. Tiền phạt không được pháp luật về thuế cho phép khấu trừ khi xác định thu nhập chịu thuế.

Các khoản chênh lệch này có thể phân làm 3 loại chính như sau:

-

Các khoản chênh lệch vĩnh viễn

Ví dụ một số các khoản sau:

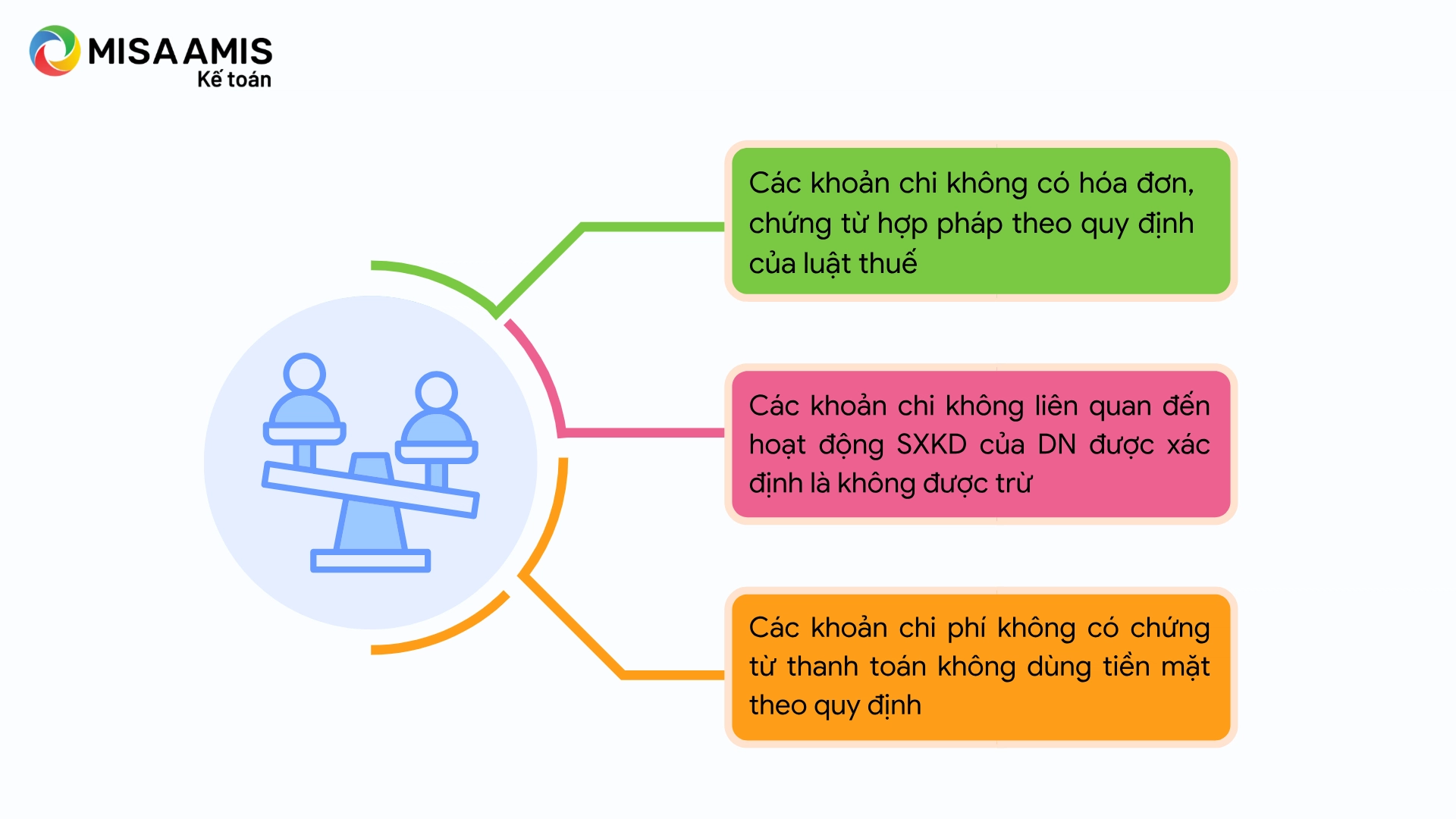

- Hóa đơn bán lẻ, hóa đơn không theo mẫu quy định của Luật Thuế.

- Hóa đơn GTGT, hóa đơn bán hàng nhưng không phục vụ cho hoạt động sản xuất kinh doanh của công ty. Ví dụ công ty không tổ chức bếp ăn, nấu ăn mà lại có hóa đơn xoong, nồi, chảo, hay hóa đơn mua thực phẩm như gạo, rau, mì chính, gia vị… với nội dung chi phí là phục vụ bếp ăn.

- Các khoản chi phí không có hóa đơn, chứng từ hợp pháp theo quy định của Luật Thuế.

- Những khoản chi phí có đầy đủ hóa đơn nhưng lại là khoản chi phí bất hợp lý, không có căn cứ thực tế hoặc không có thật. Ví dụ công ty về vận tải hàng hóa, hành khách… đã có định mức xăng xe mà “lấy” hóa đơn xăng xe quá nhiều, vượt định mức trong khi công ty cũng không có kho chứa xăng dầu.

- Chi phi lãi vay tương ứng với phần vốn góp bị thiếu (người cam kết góp vốn không góp);

- Chi phí tài trợ không theo đúng các khoản mục tài trợ theo quy định;

- Phần chi vượt mức do Chính phủ quy định đối với: chi phí quản lý kinh doanh do doanh nghiệp nước ngoài phân bổ cho cơ sở thường trú tại Việt Nam; chi phí thuê quản lý hoạt động kinh doanh trò chơi điện tử có thưởng, kinh doanh casino; chi trả lãi tiền vay của doanh nghiệp có giao dịch liên kết; chi có tính chất phúc lợi trực tiếp cho người lao động; khoản đóng góp tham gia bảo hiểm hưu trí bổ sung theo quy định của Luật Bảo hiểm xã hội hoặc quỹ có tính chất an sinh xã hội, mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ cho người lao động;

- Phần trích lập không đúng hoặc vượt mức theo quy định của pháp luật về trích lập dự phòng;

- Khoản trích khấu hao tài sản cố định không đúng hoặc vượt mức quy định của pháp luật;

- Tiền lương, tiền công của chủ doanh nghiệp tư nhân, chủ công ty trách nhiệm hữu hạn một thành viên do cá nhân làm chủ; thù lao trả cho sáng lập viên doanh nghiệp không trực tiếp tham gia điều hành sản xuất, kinh doanh; tiền lương, tiền công, các khoản hạch toán chi khác để chi trả cho người lao động nhưng thực tế không chi trả hoặc không có hoá đơn, chứng từ theo quy định của pháp luật,

- Tiền phạt vi phạm hành chính, vi phạm thuế…

2. Cách điều chỉnh xử lý các khoản không được phân loại là chênh lệch tạm thời (chênh lệch vĩnh viễn) trên quyết toán thuế TNDN

2.1. Các chỉ tiêu điều chỉnh trên quyết toán TNDN

Các chỉ tiêu dùng để điều chỉnh các khoản “chênh lệch vĩnh viễn” trên quyết toán là chỉ tiêu mã số [B4]- “Các khoản chi không được trừ khi xác định thu nhập chịu thuế” hoặc mã số chỉ tiêu [B7]-“Các khoản điều chỉnh làm tăng lợi nhuận trước thuế khác”.

Chú ý: Sự khác biệt khi ghi nhận giữa chỉ tiêu [B4] và [B7] như sau:

- Chỉ tiêu [B4] – Các khoản chi không được trừ khi xác định thu nhập chịu thuế: Chỉ tiêu này phản ánh toàn bộ các khoản chi phí không được trừ khi xác định thu nhập chịu thuế TNDN theo quy định của Luật thuế TNDN.

- Chỉ tiêu [B7] – Các khoản điều chỉnh làm tăng lợi nhuận trước thuế khác: Chỉ tiêu này phản ánh tổng số tiền của các điều chỉnh khác (chưa được điều chỉnh tại các chỉ tiêu từ [B2] đến [B6]) do sự khác biệt giữa chế độ kế toán và Luật thuế TNDN dẫn đến làm tăng tổng thu nhập trước thuế.

Các bạn cần chú ý và hiểu đúng 2 chỉ tiêu [B4] và [B7] để điều chỉnh cho đúng khi gặp các khoản không được phân loại là chênh lệch tạm thời (chênh lệch vĩnh viễn) trên quyết toán thuế TNDN.

2.2. Cách điều chỉnh về khai thuế thu nhập doanh nghiệp của năm báo cáo và năm điều chỉnh

- Năm báo cáo: Điều chỉnh ghi vào mã số [B4]- Các khoản chi không được trừ khi xác định thu nhập chịu thuế hoặc mã số [B7]-Các khoản điều chỉnh làm tăng lợi nhuận trước thuế khác (không điều chỉnh sổ kế toán).

- Năm điều chỉnh: Không điều chỉnh mã số chỉ tiêu nào (không điều chỉnh sổ kế toán).

>>> Đọc thêm: Chênh lệch giữa kế toán và thuế, nguyên nhân và cách điều chỉnh các trường hợp chênh lệch (Phần I)

2.3. Cách lập và tổng hợp số liệu các khoản không được phân loại là chênh lệch tạm thời (chênh lệch vĩnh viễn)

Về quy trình tập hợp và ghi nhận các khoản chênh lệch này vào quyết toán thuế thu nhập doanh nghiệp như sau:

Bước 1: Trong quá trình hoạt động kinh doanh, doanh nghiệp nên tập hợp các khoản chi phí không được trừ ngay từ đầu trong quá trình hạch toán.

Lưu ý: Các bạn kế toán nên tập hợp các khoản chị phí không được trừ phát sinh tại doanh nghiệp riêng trên một file excel hoặc ghi chú, lưu ý trong bảng kê chứng từ thuế đầu vào hàng tháng, hàng quý hoặc có ký hiệu riêng khi hạch toán trên phần mềm kế toán. Đến cuối kỳ, việc lọc tìm dữ liệu sẽ dễ hơn và bạn cũng có cơ sở so sánh, đối chiếu dữ liệu ở file excel đã tập hợp trong kỳ, điều này sẽ giúp có ngay số liệu ở cuối năm mà vẫn có thể thực hiện điều chỉnh chính xác, tránh tập hợp thiếu, sai sót…

Bước 2: Cuối kỳ, doanh nghiệp cần kiểm tra, rà soát lại sổ kế toán trong kỳ, đặc biệt là các khoản chi phí phát sinh để xác định chính xác các khoản chi phí không được trừ theo quy định tránh các rủi ro về thuế cho doanh nghiệp.

2.4. Tóm tắt cách điều chỉnh xử lý các khoản không được phân loại là chênh lệch tạm thời (chênh lệch vĩnh viễn) trên quyết toán thuế TNDN

Như vậy, để điều chỉnh xử lý các khoản không được phân loại là chênh lệch tạm thời (chênh lệch vĩnh viễn) chúng ta sẽ điều chỉnh trên quyết toán thuế TNDN cuối năm chứ không điều chỉnh trên sổ kế toán.

Cụ thể, chúng ta sẽ điều chỉnh ghi đơn vào mã số [B4] – Các khoản chi không được trừ khi xác định thu nhập chịu thuế hoặc [B7] – Các khoản điều chỉnh làm tăng lợi nhuận trước thuế khác tùy theo từng trường hợp.

Lưu ý: Kế toán không tiếp tục sử dụng khái niệm “chênh lệch vĩnh viễn” để phân biệt với chênh lệch tạm thời khi xác định thuế thu nhập hoãn lại do thời gian thu hồi tài sản hoặc thanh toán nợ phải trả cũng như thời gian để khấu trừ tài sản và nợ phải trả đó vào thu nhập chịu thuế là hữu hạn.

2.5. Ví dụ minh họa

Trong năm 2025 tại Công Ty TNHH Sản Xuất Và Thương Mại Công Nghiệp An Thịnh có ngành nghề kinh doanh là chuyên sản xuất hàng may mặc và bán buôn quần áo có mua một số đồ dùng văn phòng phẩm của các cửa hàng bán lẻ, không có hóa đơn chứng từ, có tổng trị giá là 25.000.000 đồng;

- Số văn phòng phẩm trên đã được công ty sử dụng và tính hết vào chi phí quản lý của năm 2025.

- Ngoài ra, trong năm 2025 công ty An Thịnh có sử dụng dịch vụ ăn uống của Công ty TNHH Thương mại và dịch vụ Đức Long, Công ty Đức Long đã xuất hóa đơn số 0000688 cho dịch vụ ăn uống đã cung cấp với giá trị là 50.000.00 đồng và công ty An Thịnh đã thanh toán bằng tiền mặt cho hóa đơn trên.

Đáp án:

Căn cứ vào những thông tin của ví dụ chúng ta có thể nhận ra được năm 2025 công ty An Thịnh có 2 khoản chi phí không được trừ là:

- Khoản 1: khoản chi phí quản lý doanh nghiệp (văn phòng phẩm) 25.00.000 đồng do không có hóa đơn chứng từ hợp pháp thì không được tính vào chi phí được trừ khi tính thuế TNDN.

- Thứ hai: khoản chi phí quản lý doanh nghiệp (dịch vụ ăn uống) 50.000.000 đồng mặc dù có hóa đơn chứng từ hợp pháp tuy nhiên hóa đơn này lại thanh toán tiền mặt nên cũng không được tính vào chi phí được trừ khi tính thuế TNDN.

Vậy tổng hai khoản chi phí không được trừ do vi phạm quy định của pháp luật về thuế là:

25.000.000 +50.000.000 = 75.000.000 đồng

(đây là khoản chênh lệch không được phân loại là chênh lệch tạm thời (chênh lệch vĩnh viễn) giữa thuế và kế toán do sự khác biệt về quy định giữa luật thuế và kế toán).

Do trong năm 2025 công ty An Thịnh đã tính và ghi nhận vào sổ kế toán các khoản chi phí chênh lệch trên nên cuối năm khi quyết toán thuế TNDN thì công ty phải điều chỉnh khoản chi phí chênh lệch này vào tờ khai quyết toán thuế TNDN tại chỉ tiêu [B4] số tiền là:75.000.000 đồng mà không phải điều chỉnh lại sổ sách kế toán.

Kết luận:

Các khoản chênh lệch vĩnh viễn là một khoản mục thường xuyên có xuất hiện ở các doanh nghiệp khi tổng hợp số liệu báo cáo cuối năm. Vì vậy các doanh nghiệp cần nắm bắt và hiểu được cách nhận diện và điều chỉnh các khoản chênh lệch này chính xác.

Nhiệm vụ của kế toán thuế tại các doanh nghiệp là hoàn thiện nghiệp vụ về thuế và đảm bảo doanh nghiệp nộp đầy đủ và đúng thời hạn số thuế phải nộp vào Ngân sách nhà nước. Để làm được điều này, kế toán viên cần có sự tỉ mỉ và cẩn thận đồng thời có sự am hiểu sâu sắc về các nghiệp vụ thuế.

Đối với trường hợp đơn giản như các loại thuế thông thường của các doanh nghiệp Việt Nam hay đối với những loại thuế phức tạp như thuế nhà thầu, sự hỗ trợ của phần mềm kế toán là rất cần thiết. Hiểu rõ được điều này, phần mềm kế toán online MISA AMIS đã cập nhật phân hệ thuế, tích hợp thêm những tính năng mới, cần thiết trong thời kỳ công việc kế toán đang dần đi theo xu hướng chuyển đổi số để đảm bảo nghiệp vụ về thuế đủ và đúng, công tác kế toán thuế đạt hiệu quả cao:

- Tự động lập tờ khai theo mẫu biểu mới nhất

- Tự động tổng hợp số liệu

- Hỗ trợ kế toán viên nộp tờ khai, nộp thuế điện tử cho cơ quan thuế

- Các tiện ích khác: kiểm tra tình trạng hoạt động của nhà cung cấp, khách hàng, tự động khấu trừ thuế, hạch toán điều chỉnh thuế GTGT khi lập tờ khai

- …

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/