Đăng ký phương pháp trích khấu hao là yêu cầu bắt buộc mà kế toán cần thực hiện với cơ quan Thuế theo thông tư 45/2013/TT-BTC. Công việc này tưởng chừng như đơn giản nhưng lại có rất nhiều vấn đề kế toán vướng mắc và quan tâm. Trong bài viết dưới đây, MISA AMIS sẽ hướng dẫn bạn cách đăng ký phương pháp trích khấu hao tài sản cố định.

1. Mẫu đăng ký phương pháp trích khấu hao tài sản cố định

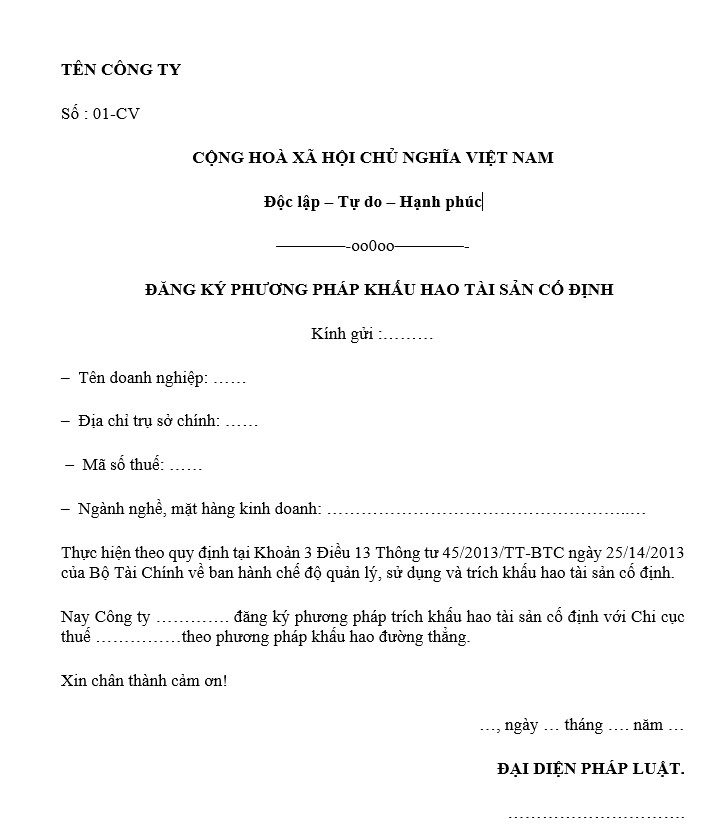

Doanh nghiệp có thể tham khảo mẫu đăng ký phương pháp trích khấu hao tài sản cố định dưới đây.

Download mẫu đăng ký khấu hao tài sản cố định tại đây.

Việc đăng ký phương pháp khấu hao tài sản cố định (TSCĐ) là yêu cầu bắt buộc đối với doanh nghiệp trước khi thực hiện trích khấu hao, nhằm đảm bảo tuân thủ quy định pháp luật và tính chính xác trong báo cáo tài chính.

Xem thêm: Tài sản cố định là gì? Tổng hợp thông tin chi tiết về TSCĐ

2. Cách lập mẫu đăng ký phương pháp trích khấu hao tài sản cố định

Khi soạn thảo mẫu đăng ký phương pháp khấu hao tài sản cố định, doanh nghiệp cần đảm bảo đầy đủ các nội dung sau:

Phần thông tin doanh nghiệp:

Tại phần mở đầu cần ghi đầy đủ và chính xác các thông tin như sau:

- Tên doanh nghiệp: Chính xác theo giấy chứng nhận đăng ký kinh doanh.

- Địa chỉ trụ sở chính: Cụ thể và rõ ràng.

- Mã số thuế: Số đăng ký mã số thuế của doanh nghiệp.

- Ngành nghề kinh doanh: Tóm tắt lĩnh vực hoặc ngành nghề doanh nghiệp hoạt động.

Nội dung đăng ký:

- Xác định phương pháp khấu hao: Doanh nghiệp cần nêu cụ thể phương pháp khấu hao mà doanh nghiệp lựa chọn, chẳng hạn:

- Khấu hao đường thẳng.

- Khấu hao số dư giảm dần có điều chỉnh.

- Khấu hao theo sản lượng.

- Xác định loại tài sản đăng ký áp dụng khấu hao

- Xác định thời điểm áp dụng: Ghi rõ thời gian bắt đầu trích khấu hao (tháng/năm).

Kết thúc:

- Đại diện pháp luật: Ghi rõ họ tên, chức vụ và ký tên

- Đóng dấu: Đóng dấu của doanh nghiệp (nếu có).

Lưu ý khi soạn thảo:

- Đảm bảo thông tin chính xác, đặc biệt là phương pháp khấu hao và thời điểm áp dụng.

- Tuân thủ thời hạn nộp mẫu đăng ký để tránh các vấn đề pháp lý liên quan.

- Văn bản phải rõ ràng, không tẩy xóa, chỉnh sửa thiếu chuyên nghiệp.

- Lưu trữ bản sao hồ sơ đăng ký để phục vụ kiểm tra hoặc đối chiếu khi cần.

Xem thêm: Bộ hồ sơ thanh lý tài sản cố định Đầy đủ và mới nhất hiện nay

3. Các quy định về việc đăng ký phương pháp trích khấu hao tài sản cố định

3.1 Điều kiện để tài sản được ghi nhận là tài sản cố định

Theo quy định tại điều 3 thông tư 45, để được ghi nhận là tài sản cố định thì tài sản đó cần đáp ứng đồng thời 3 điều kiện sau:

- Chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó;

- Có thời gian sử dụng trên 1 năm trở lên;

- Nguyên giá tài sản phải được xác định một cách tin cậy và có giá trị từ 30.000.000 đồng (Ba mươi triệu đồng) trở lên.

3.2 Phương pháp trích khấu hao tài sản cố định

Sau khi ghi nhận là TSCĐ, kế toán sẽ trích khấu hao tài sản cố định. Điều 13 tại thông tư này có quy định cụ thể 03 Phương pháp trích khấu hao tài sản cố định như sau:

- Phương pháp khấu hao đường thẳng: Phân bổ đều giá trị tài sản qua các năm sử dụng.

- Phương pháp khấu hao theo số dư giảm dần có điều chỉnh: Phân bổ nhanh giá trị tài sản vào những năm đầu.

- Phương pháp khấu hao theo số lượng, khối lượng sản phẩm: Dựa trên sản lượng thực tế khai thác/sản xuất.

Xem thêm: Bảng tính khấu hao tài sản cố định theo thông tư 133 và TT 200

3.3 Thời hạn đăng ký

Theo khoản 3, 4 điều 13 thông tư 45/2013/TT-BTC:

“Doanh nghiệp tự quyết định phương pháp trích khấu hao, thời gian trích khấu hao TSCĐ theo quy định tại Thông tư này và thông báo với cơ quan thuế trực tiếp quản lý trước khi bắt đầu thực hiện.”

Như vậy, doanh nghiệp có quyền tự quyết định phương pháp trích khấu hao và thời gian trích khấu hao tài sản cố định. Doanh nghiệp không cần phải đăng ký tuy nhiên phải thực hiện thông báo trích khấu hao tài sản cố định với cơ quan thuế trực tiếp trước khi thực hiện.

Công tác theo dõi TSCĐ và trích khấu hao thường khá phức tạp và dễ sai sót, do đó hiện nay các doanh nghiệp thường sử dụng phần mềm kế toán như Misa Amis Kế để trích khấu hao hoặc tập hợp chi phí tự động, dễ dàng hơn.

4. Những tài sản cố định không phải trích khấu hao

Theo Điều 9 Thông tư 45/2013/TT-BTC, được sửa đổi, bổ sung bởi Thông tư 147/2016/TT-BTC, quy định những loại tài sản cố định (TSCĐ) không phải trích khấu hao bao gồm:

- Tài sản cố định đã khấu hao hết giá trị nhưng vẫn đang sử dụng trong hoạt động sản xuất kinh doanh. Doanh nghiệp có thể tiếp tục sử dụng tài sản này mà không cần thực hiện trích khấu hao.

- Tài sản cố định khấu hao chưa hết nhưng bị mất. Đây là các trường hợp TSCĐ bị mất do sự cố, thiên tai, hoặc các lý do khác và không còn tồn tại để khấu hao tiếp.

- Tài sản cố định khác mà doanh nghiệp quản lý nhưng không thuộc quyền sở hữu của doanh nghiệp. Trừ các tài sản cố định thuê tài chính, doanh nghiệp không được trích khấu hao đối với các tài sản không phải tài sản của mình.

- Tài sản cố định không được quản lý, theo dõi, hạch toán trong sổ sách kế toán của doanh nghiệp. Những tài sản không được ghi nhận hợp lệ sẽ không đủ điều kiện để thực hiện trích khấu hao.

- Tài sản cố định sử dụng cho các hoạt động phúc lợi phục vụ người lao động. Các tài sản như khu vui chơi, khu nghỉ dưỡng, hoặc các công trình không liên quan trực tiếp đến sản xuất kinh doanh không được trích khấu hao. Tuy nhiên, các tài sản phục vụ người lao động làm việc tại doanh nghiệp được phép trích khấu hao, như: nhà nghỉ giữa ca, nhà ăn giữa ca, nhà vệ sinh, bể chứa nước sạch, nhà để xe, trạm y tế, xe đưa đón người lao động, cơ sở đào tạo, và nhà ở cho người lao động do doanh nghiệp đầu tư xây dựng.

- Tài sản cố định từ nguồn viện trợ không hoàn lại. Các tài sản này, sau khi được cơ quan có thẩm quyền bàn giao để phục vụ công tác nghiên cứu khoa học, không phải trích khấu hao.

- Tài sản cố định vô hình là quyền sử dụng đất lâu dài. Đối với quyền sử dụng đất lâu dài có thu tiền hoặc được nhận chuyển nhượng hợp pháp, doanh nghiệp không được trích khấu hao vì giá trị này không hao mòn theo thời gian.

- Tài sản cố định là kết cấu hạ tầng được Nhà nước đầu tư bằng ngân sách nhà nước. Các tài sản này, mặc dù do doanh nghiệp quản lý, khai thác, sử dụng, nhưng không được trích khấu hao. Thay vào đó, doanh nghiệp chỉ mở sổ chi tiết để theo dõi giá trị hao mòn hàng năm và không ghi giảm nguồn vốn hình thành tài sản.

5. Khoản trích khấu hao chưa đăng ký có được coi là chi phí hợp lý không?

Theo Điểm 2.2 Khoản 2 Điều 6 Thông tư số 78/2014/TT-BTC, được sửa đổi, bổ sung tại Điều 4 Thông tư số 96/2015/TT-BTC, chi phí khấu hao TSCĐ chỉ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp (TNDN) nếu doanh nghiệp đã thông báo phương pháp trích khấu hao TSCĐ với cơ quan thuế trực tiếp quản lý. Điều này có nghĩa là, nếu doanh nghiệp chưa đăng ký phương pháp trích khấu hao TSCĐ, thì chi phí khấu hao phát sinh sẽ không được trừ khi tính thuế TNDN.

Trong trường hợp doanh nghiệp đã thông báo phương pháp trích khấu hao với cơ quan thuế trước đó và phương pháp này áp dụng chung cho toàn bộ TSCĐ của công ty, khi mua thêm TSCĐ mới phục vụ cho hoạt động sản xuất kinh doanh, doanh nghiệp có thể tiếp tục trích khấu hao theo phương pháp đã đăng ký mà không cần thực hiện thủ tục đăng ký lại.

6. Có được thay đổi thời gian và phương pháp trích khấu hao tài sản cố định hay không?

Theo khoản 4 điều 13 thông tư 45/2013/TT-BTC, phương pháp trích khấu hao áp dụng cho từng TSCĐ mà doanh nghiệp đã đăng ký với cơ quan thuế trực tiếp quản lý phải được thực hiện nhất quán trong suốt quá trình sử dụng TSCĐ.

Trường hợp thay đổi phương pháp trích khấu hao, doanh nghiệp phải giải trình rõ sự thay đổi về cách thức sử dụng TSCĐ để đem lại lợi ích kinh tế cho doanh nghiệp. Mỗi TSCĐ chỉ được phép thay đổi một lần phương pháp trích khấu hao trong quá trình sử dụng và phải thông báo bằng văn bản cho cơ quan thuế quản lý trực tiếp.

Việc thay đổi cần giải trình lý do, thông báo bằng văn bản cho cơ quan thuế trước khi thực hiện. Thời gian trích khấu hao mới không được vượt quá tuổi thọ kỹ thuật của tài sản và không làm thay đổi kết quả kinh doanh từ lãi thành lỗ (hoặc ngược lại) trong năm thay đổi.

Xem thêm bài viết: Tổng hợp quy định về khung khấu hao tài sản cố định

Hiện nay, nhằm đơn giản hóa các nghiệp vụ kế toán, trong đó có nghiệp vụ về tài sản cố định, các doanh nghiệp đã áp dụng các công cụ quản lý tự động giúp kế toán tiết kiệm thời gian và công sức hiệu quả. Các công cụ như phần mềm kế toán online AMIS giúp doanh nghiệp dễ dàng theo dõi khấu hao tài sản cố định, cụ thể như sau:

- Kế toán quản lý danh sách các TSCĐ chi tiết tại các phòng ban: TSCĐ nào mới được ghi tăng/giảm trong kỳ, chưa được tính khấu hao hết, đã khấu hao xong hoặc TSCĐ nào có sự điều chỉnh…

- Tự động trích khấu hao cho toàn bộ TSCĐ theo từng kỳ, từng phòng ban, từng đối tượng sử dụng để tập hợp chi phí tính giá thành sản phẩm hoặc tự động phân bổ chi phí tính khấu bao cho từng bộ phận sử dụng để tính lãi lỗ theo bộ phận.

- Lập chứng từ ghi giảm cho một hay nhiều TSCĐ cùng lúc, tự động định khoản bút toán ghi giảm.

![]()