Lương tháng 13 là một khoản tiền thưởng quan trọng, thường được doanh nghiệp chi trả vào cuối năm nhằm ghi nhận đóng góp của người lao động. Tuy nhiên, việc hạch toán lương tháng 13 không chỉ đơn giản là một khoản chi trả mà còn liên quan đến nhiều yếu tố kế toán, thuế và chi phí doanh nghiệp.

Trong bài viết dưới đây, MISA AMIS sẽ hướng dẫn chi tiết cách hạch toán lương tháng 13 và đưa ra những lưu ý quan trọng giúp kế toán thực hiện đúng quy định, tối ưu chi phí và đảm bảo minh bạch tài chính doanh nghiệp.

1. Lương tháng 13 có tính vào chi phí không?

Lương tháng 13 của người lao động sẽ được tính vào chi phí hợp lý, với điều kiện và mức hưởng được quy định rõ ràng trong hồ sơ. Căn cứ theo Điều 104 Bộ luật Lao động số 45/2019/QH14.

- Thưởng là khoản tiền hoặc tài sản mà doanh nghiệp dành cho người lao động dựa trên kết quả làm việc và chỉ tiêu đã đề ra.

- Quy chế thưởng sẽ được doanh nghiệp ban hành công khai tại nơi làm việc sau khi tham khảo ý kiến của đại diện người lao động.

Theo khoản 8 Điều 10 Nghị định 320/2025/NĐ-CP quy định như sau:

“Điều 10. Các khoản chi không được trừ khi xác định thu nhập chịu thuế

…

8. Chi cho người lao động thuộc một trong các trường hợp sau:

a) Chi tiền lương, tiền công và các khoản phải trả khác cho người lao động doanh nghiệp đã hạch toán vào chi phí sản xuất kinh doanh trong kỳ nhưng thực tế không chi trả hoặc không có chứng từ thanh toán theo quy định của pháp luật;

b) Các khoản tiền lương, tiền công, tiền thưởng cho người lao động không được ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động hoặc văn bản của doanh nghiệp nước ngoài cử người sang làm việc tại Việt Nam (đối với trường hợp người nước ngoài được điều chuyển hoặc di chuyển trong nội bộ Tập đoàn, giữa công ty mẹ với công ty con); Thoả ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty, Tập đoàn.

…”

Như vậy, để lương tháng 13 được tính vào chi phí hợp lý, doanh nghiệp cần kê khai rõ ràng điều kiện và mức hưởng trong các hồ sơ như:

- Hợp đồng lao động

- Quyết định lương thưởng

- Phiếu chi tiền thưởng

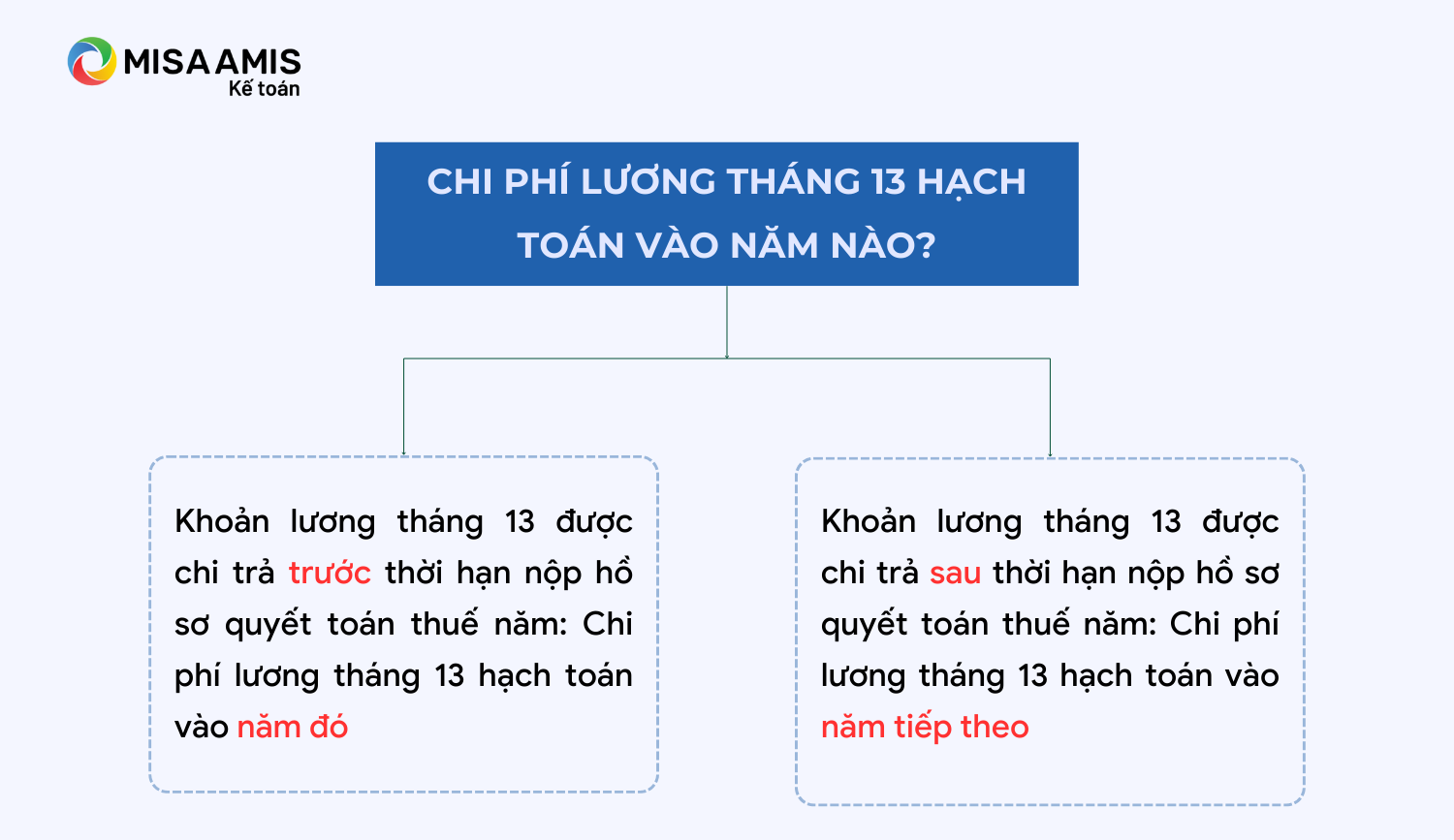

2. Chi phí lương tháng 13 hạch toán vào năm nào?

Như vậy chi phí lương tháng 13 hạch toán vào năm nào phụ thuộc vào thời điểm nộp hồ sơ quyết toán, cụ thể:

-

Cách hạch toán chi phí lương tháng 13 phụ thuộc vào thời điểm thực chi và quy định của từng doanh nghiệp

- Nếu khoản lương tháng 13 được chi trả trước thời hạn nộp hồ sơ quyết toán thuế năm, nó sẽ được hạch toán vào chi phí của năm đó.

- Nếu chi trả sau thời điểm nộp hồ sơ, khoản này sẽ được hạch toán vào chi phí của năm tiếp theo.

Để lương tháng 13 được hạch toán, cần có quy định cụ thể về điều kiện và mức hưởng trong một trong các hồ sơ: Hợp đồng lao động, Thỏa ước lao động tập thể, Quy chế tài chính hoặc Quy chế thưởng.

Ví dụ: Doanh nghiệp ABC có chính sách trả lương tháng 13 cho nhân viên:

- Nhân viên A nhận lương tháng 13 vào 15/12/2025, nhưng doanh nghiệp thực chi vào 01/04/2026. Vì khoản này chi sau thời điểm nộp báo cáo quyết toán thuế năm 2025 (31/03/2025) nên sẽ không được tính vào chi phí được trừ năm 2025 mà sẽ tính vào chi phí được trừ của năm 2026.

- Nhân viên B nhận lương tháng 13 vào 20/12/2025 và doanh nghiệp chi trả vào 10/01/2026, trước khi nộp báo cáo quyết toán thuế năm 2025. Do đó, chi phí lương tháng 13 của nhân viên B sẽ được tính vào chi phí được trừ năm 2025.

Như vậy, dù nhân viên A và B nhận lương vào tháng 12/2025, việc thực chi vào thời điểm khác nhau dẫn đến chi phí được hạch toán vào các năm khác nhau (năm 2025 và 2026). Điều này cho thấy cách hạch toán phụ thuộc vào thời điểm thực chi và quy định của từng doanh nghiệp.

3. Quy định về chi phí lương tháng 13

Hiện nay, pháp luật lao động Việt Nam không bắt buộc doanh nghiệp phải chi trả lương tháng 13. Không có điều khoản cụ thể nào trong các văn bản quy phạm pháp luật yêu cầu người sử dụng lao động phải thanh toán khoản lương tháng thứ 13 cho người lao động. Vì vậy, lương tháng 13 không phải là khoản chi bắt buộc, trừ khi:

- Có thỏa thuận trong hợp đồng lao động,

- Có quy định tại thỏa ước lao động tập thể,

- Hoặc được ghi rõ trong quy chế tài chính/quy chế tiền lương của doanh nghiệp.

Dù không bắt buộc, nhiều doanh nghiệp hiện nay vẫn chủ động chi trả lương tháng 13 như một khoản thưởng Tết, nhằm:

- Ghi nhận sự đóng góp của người lao động trong suốt năm,

- Tăng sự gắn bó và giữ chân nhân sự, nhất là sau kỳ nghỉ Tết Nguyên đán – thời điểm thường có biến động nhân sự cao.

Theo quy định tại Điều 104 Bộ luật Lao động 2019, khoản lương tháng 13 được hiểu chung là thưởngvới nội dung như sau

“Thưởng là số tiền hoặc tài sản hoặc bằng các hình thức khác mà người sử dụng lao động thưởng cho người lao động căn cứ vào kết quả sản xuất, kinh doanh, mức độ hoàn thành công việc của người lao động.

Quy chế thưởng do người sử dụng lao động quyết định và công bố công khai tại nơi làm việc sau khi tham khảo ý kiến của tổ chức đại diện người lao động tại cơ sở đối với nơi có tổ chức đại diện người lao động tại cơ sở.”

Như vậy, nếu doanh nghiệp chi lương tháng 13, đây được coi là khoản thưởng tự nguyện do người sử dụng lao động quyết định, dựa trên tình hình tài chính và chính sách nội bộ.

- Khoản thưởng này sẽ do doanh nghiệp quyết định và công bố công khai sau khi tham khảo ý kiến của tổ chức đại diện người lao động (đối với nơi có tổ chức đại diện người lao động).

- Về hình thức, khoản thưởng này có thể được chi trả bằng tiền, bằng tài sản hoặc các hình thức khác.

4. Cách hạch toán lương tháng 13

Theo quy định tại Thông tư 200/2014/TT-BTC (hiện hành) và Thông tư 99/2025/TT-BTC (có hiệu lực từ 01/01/2026, thay thế Thông tư 200), cách hạch toán lương tháng 13 không có thay đổi về bản chất.

Kế toán doanh nghiệp cần thực hiện theo đúng nguyên tắc kế toán và phù hợp với chính sách chi trả của doanh nghiệp. Dưới đây là các trường hợp cụ thể:

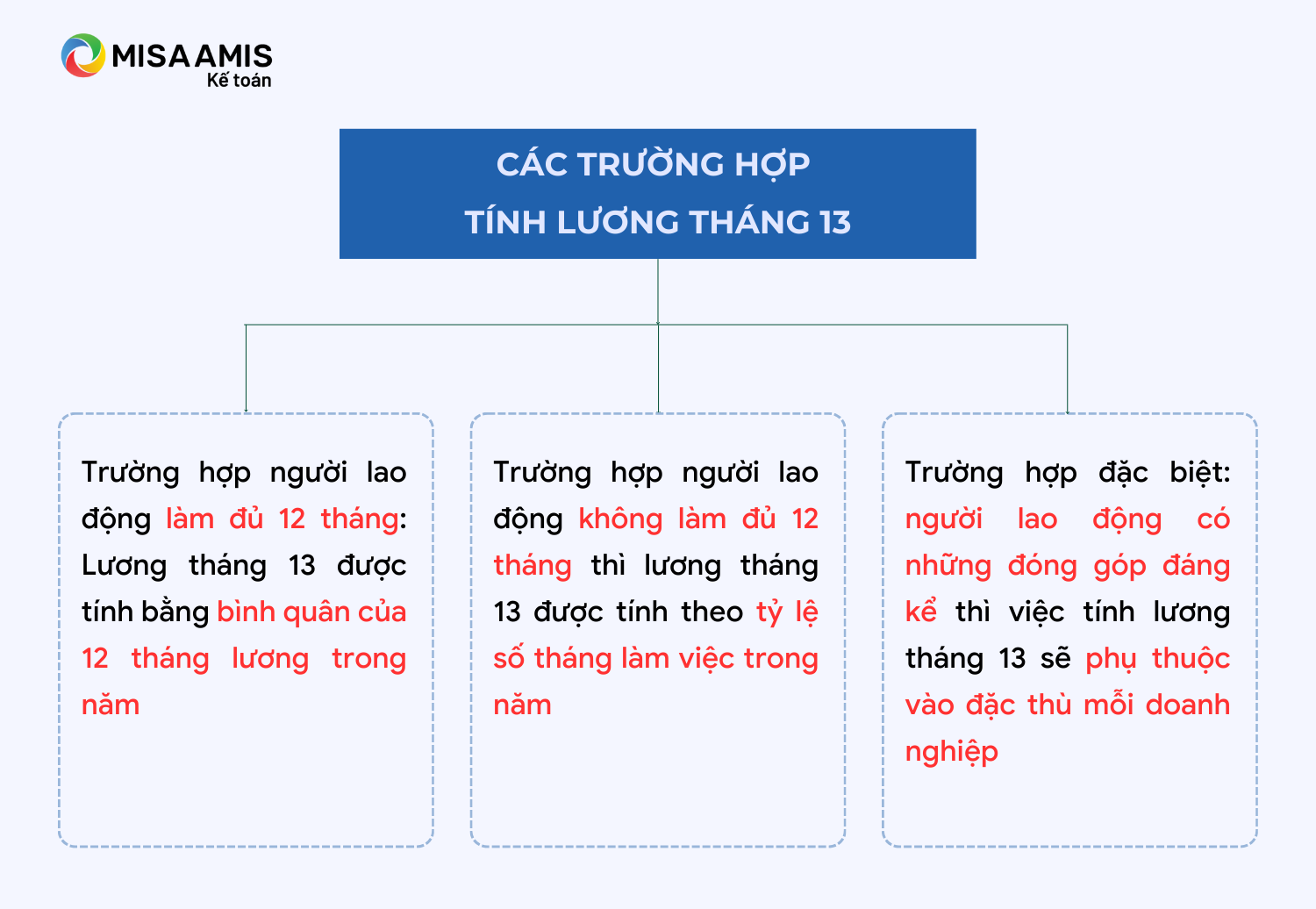

4.1 Các hình thức tính lương tháng 13

Thông thường lương tháng 13 được tính cụ thể theo các trường hợp như trong hình sau:

-

3 trường hợp tính lương tháng 13

a. Trường hợp người lao động làm đủ 12 tháng thì lương tháng 13 được tính bằng bình quân của 12 tháng lương trong năm.

Lương tháng 13 = Tiền lương trung bình 12 tháng trong năm

Ví dụ 1: Chị A có mức lương từ tháng 01/20X5 – 10/20X5 là 7 triệu đồng/tháng; từ tháng 11/20X5– 12/20X5 là 10 triệu đồng/tháng.

=> Mức lương tháng 13 của chị A là: [(7 x 10) + (10 x 2)] /12 = 7,5 triệu đồng

b. Trường hợp người lao động không làm đủ 12 tháng thì lương tháng 13 được tính theo tỷ lệ số tháng làm việc trong năm.

Lương tháng 13 = (Số tháng làm việc trong năm/12) x Tiền lương trung bình 12 tháng trong năm

Ví dụ 2: Anh B bắt đầu làm việc tại công ty từ tháng 10/20X5 với mức lương từ tháng 10/20X5 – 12/20X5 là 10 triệu đồng/tháng.

=> Mức lương tháng 13 của anh B là: (3/12) x 10 = 2,5 triệu đồng

c. Trường hợp đặc biệt: người lao động có những đóng góp đáng kể thì việc tính lương tháng 13 sẽ phụ thuộc vào đặc thù mỗi doanh nghiệp.

- Lưu ý: Tiền lương tháng thứ 13, nhiều doanh nghiệp và người lao động coi nó như một khoản tiền thưởng của doanh nghiệp. Việc quy định chi tiết mức hưởng, điều kiện hưởng… là tùy vào quy định, quy chế và quyết định các khoản lương thưởng và điều kiện của từng doanh nghiệp. Có nhiều doanh nghiệp không có khoản chi lương tháng thứ 13 mà gộp chung là khoản thưởng Tết.

4.2 Hướng dẫn hạch toán lương tháng 13

- Khi tính ra lương tháng 13 của người lao động:

Nợ các TK 622, 623, 627, 641, 642, 241,… (nếu doanh nghiệp không có quỹ khen thưởng và tiền thưởng được tính vào chi phí sản xuất, kinh doanh)

Nợ TK 353 – Quỹ khen thưởng, phúc lợi (3531) (nếu trích từ quỹ khen thưởng)

Có TK 334 – Phải trả người lao động.

- Tính tiền thuế thu nhập cá nhân của người lao động của doanh nghiệp phải nộp Nhà nước (nếu có), ghi:

Nợ TK 334 – Phải trả người lao động

Có TK 333 – Thuế và các khoản phải nộp Nhà nước (3335).

- Thanh toán lương tháng 13 cho người lao động

Nợ TK 334 – Phải trả người lao động

Có các TK 111, 112,…

Xem thêm: Hạch toán lương và các khoản trích theo lương tại doanh nghiệp

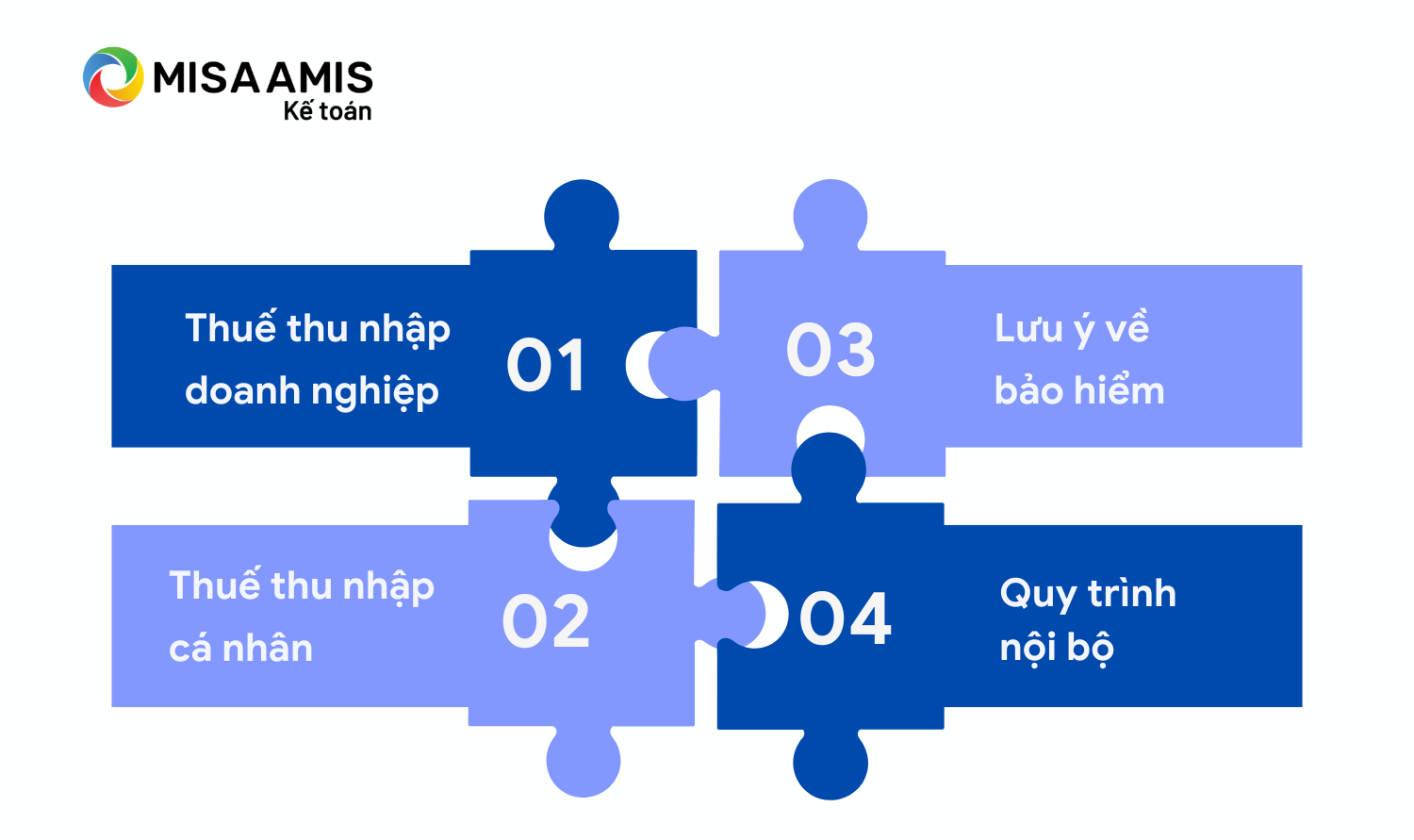

5. Lưu ý về lương tháng 13 của người lao động

- Lưu ý về lương tháng 13

5.1. Lưu ý về thuế thu nhập doanh nghiệp

* Điều kiện để ghi nhận chi phí hợp lý với lương tháng 13

Theo khoản 8 Điều 10 Nghị định 320/2025/NĐ-CP quy định như sau:

“Điều 10. Các khoản chi không được trừ khi xác định thu nhập chịu thuế

….

8. Chi cho người lao động thuộc một trong các trường hợp sau:

a) Chi tiền lương, tiền công và các khoản phải trả khác cho người lao động doanh nghiệp đã hạch toán vào chi phí sản xuất kinh doanh trong kỳ nhưng thực tế không chi trả hoặc không có chứng từ thanh toán theo quy định của pháp luật;

b) Các khoản tiền lương, tiền công, tiền thưởng cho người lao động không được ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động hoặc văn bản của doanh nghiệp nước ngoài cử người sang làm việc tại Việt Nam (đối với trường hợp người nước ngoài được điều chuyển hoặc di chuyển trong nội bộ Tập đoàn, giữa công ty mẹ với công ty con); Thoả ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty, Tập đoàn.

…

c) Chi tiền lương, tiền công và các khoản phụ cấp phải trả cho người lao động nhưng hết thời hạn nộp hồ sơ quyết toán thuế năm thực tế chưa chi; trừ trường hợp doanh nghiệp có trích lập quỹ lương dự phòng. Mức dự phòng hàng năm do doanh nghiệp quyết định nhưng không quá 17% quỹ tiền lương thực hiện.

Việc trích lập quỹ lương dự phòng phải đảm bảo sau khi trích lập, doanh nghiệp không bị lỗ, nếu doanh nghiệp bị lỗ thì không được trích đủ 17%. Trường hợp năm trước doanh nghiệp có trích lập quỹ lương dự phòng mà sau 6 tháng kể từ ngày kết thúc kỳ tính thuế doanh nghiệp chưa sử dụng hoặc sử dụng không hết quỹ lương dự phòng thì doanh nghiệp phải tính giảm chi phí của năm sau;”

Do đó để ghi nhận chi phí lương tháng 13 là chi phí hợp lý khi xác định thuế thu nhập doanh nghiệp thì phải thỏa mãn điều kiện về hồ sơ, chứng từ như sau:

- Ghi cụ thể điều kiện được hưởng và mức được hưởng lương tháng 13 tại một trong các hồ sơ: hợp đồng lao động; thỏa ước lao động tập thể; quy chế tài chính; quy chế thưởng.

- Quyết định lương thưởng;

- Chứng từ thanh toán lương thưởng.

Trường hợp doanh nghiệp có kết quả hoạt động kinh doanh lỗ thì chi phí lương tháng 13 có được ghi nhận là chi phí hợp lý không?

Nếu Quy chế tài chính nội bộ có quy định “Khoản tiền lương tháng 13 cho người lao động không phụ thuộc vào kết quả hoạt động kinh doanh của doanh nghiệp” thì khoản tiền lương này được ghi nhận là chi phí hợp lý để tính thuế thu nhập doanh nghiệp.

Nếu Quy chế tài chính nội bộ có quy định “Khoản tiền lương tháng 13 cho người lao động phụ thuộc vào kết quả hoạt động kinh doanh của doanh nghiệp, doanh nghiệp có lợi nhuận thì mới chi lương tháng 13” thì khoản tiền lương này không được ghi nhận là chi phí hợp lý để tính thuế thu nhập doanh nghiệp.

* Thời điểm hạch toán lương tháng 13

- Nếu doanh nghiệp thực chi tiền lương tháng 13 vào thời điểm trước khi nộp hồ sơ quyết toán thuế thu nhập doanh nghiệp: chi phí lương này sẽ được ghi nhận vào chi phí năm tài chính phát sinh.

- Nếu doanh nghiệp thực chi tiền lương tháng 13 vào thời điểm sau khi nộp hồ sơ quyết toán thuế thu nhập doanh nghiệp: chi phí lương này sẽ được ghi nhận vào chi phí năm sau.

Ví dụ 3: Công ty A trích trước lương tháng 13 năm 2025 vào thời điểm ngày 31/12/2025.

- Trường hợp đến tháng 02/2026, công ty có thực hiện chi tiền lương tháng 13 thì công ty được tính vào chi phí được trừ của năm tài chính 2025 đối với khoản chi tiền lương cho người lao động nếu có đầy đủ hóa đơn, chứng từ theo quy định của pháp luật.

- Nếu công ty thực chi lương tháng 13 vào tháng 04/2026 (qua thời điểm nộp hồ sơ quyết toán thuế thu nhập doanh nghiệp năm 2025) thì khoản trích trước này không đủ điều kiện hạch toán chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp năm 2025 mà được tính chi phí vào năm 2026.

5.2. Lưu ý về thuế thu nhập cá nhân

* Tiền lương tháng 13 là khoản thu nhập chịu thuế thu nhập cá nhân

Theo khoản 2 Điều 2 Thông tư số 111/2013/TT-BTC và Điều 11 Thông tư số 92/2015/TT-BTC quy định các khoản thu nhập chịu thuế có các khoản thu nhập từ tiền lương, tiền công.

“Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động. Theo quy định, các khoản thu nhập từ tiền lương, tiền công phải chịu thuế bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền;

b) Các khoản phụ cấp, trợ cấp (trừ các khoản phụ cấp, trợ cấp được quy định tại điểm b khoản 2 điều 2 thông tư 111/2013/TT-BTC);

…

đ) Các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do người sử dụng lao động trả mà người nộp thuế được hưởng dưới mọi hình thức;

đ.7) Các khoản lợi ích khác;

e) Các khoản thưởng bằng tiền hoặc không bằng tiền dưới mọi hình thức, kể cả thưởng bằng chứng khoán (trừ một số khoản được quy định tại điểm e khoản 2 Điều 2 Thông tư số 111/2013/TT-BTC).”

* Thời điểm tính thuế thu nhập cá nhân là thời điểm thực trả

Theo quy định tại điểm b khoản 2 Điều 8 Thông tư số 111/2013/TT-BTC:

“2. Thu nhập chịu thuế từ tiền lương, tiền công

b) Thời điểm xác định thu nhập chịu thuế

Thời điểm xác định thu nhập chịu thuế đối với thu nhập từ tiền lương, tiền công là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế.”

Ví dụ 4: Công ty thực hiện chi tiền lương tháng 13 vào tháng 01/2026 thì khoản thu nhập này được tính vào thu nhập chịu thuế thu nhập cá nhân tháng 01/2026.

Công ty sẽ tổng hợp toàn bộ thu nhập của người lao động vào tháng 01/2026 tính và khấu trừ thuế thu nhập cá nhân. Khoản thu nhập này sẽ được quyết toán thuế thu nhập cá nhân cho kỳ tính thuế năm 2026.

5.3. Lưu ý về bảo hiểm

Theo Điều 31 Luật Bảo hiểm xã hội số 41/2024/QH15 (có hiệu lực từ ngày 01/07/2025) quy định về tiền lương làm căn cứ đóng BHXH như sau:

” Điều 31. Căn cứ đóng bảo hiểm xã hội

1. Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc được quy định như sau:

b) Người lao động thuộc đối tượng thực hiện chế độ tiền lương do người sử dụng lao động quyết định thì tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc là tiền lương tháng, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác theo thỏa thuận tại hợp đồng lao động, thỏa ước lao động tập thể hoặc quy chế của người sử dụng lao động, được chi trả thường xuyên, ổn định trong mỗi kỳ trả lương.”

Theo Công văn số 560/LĐTBXH-BHXH về việc xác định tiền lương làm căn cứ đóng BHXH quy định như sau: Tiền lương tháng đóng BHXH bắt buộc được thực hiện theo quy định tại Điều 89 Luật BHXH, Điều 17 Nghị định số 115/2015/NĐ-CP ngày 11/11/2015 của Chính phủ, Điều 30 Thông tư số 59/2015/TT-BLĐTBXH ngày 29/12/2015 của Bộ Lao động – Thương binh và Xã hội.

Bên cạnh đó, theo khoản 1 Điều 7 Nghị định 158/2025/NĐ-CP có hiệu lực từ 01/07/2025 quy định:

“Điều 7. Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc

Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc được thực hiện theo quy định tại khoản 1 Điều 31 của Luật Bảo hiểm xã hội và được quy định chi tiết như sau:

1. Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc theo quy định tại điểm b khoản 1 Điều 31 của Luật Bảo hiểm xã hội là tiền lương tháng, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác, trong đó:

a) Mức lương theo công việc hoặc chức danh tính theo thời gian (theo thang lương, bảng lương hoặc do người sử dụng lao động xây dựng) và ghi trong hợp đồng lao động hoặc các thỏa thuận khác theo quy định tại Điều 93 của Bộ luật Lao động theo công việc hoặc chức danh người lao động đang làm;

b) Các khoản phụ cấp lương để bù đắp yếu tố về điều kiện lao động, tính chất phức tạp công việc, điều kiện sinh hoạt, mức độ thu hút lao động mà người sử dụng lao động trả cho người lao động nhưng không mang tính cố định hàng tháng, không thường xuyên trong mỗi kỳ trả lương: không bao gồm trong tiền lương đóng bảo hiểm xã hội do đây là khoản mang tính chất bổ sung không ổn định, quá trình làm việc và chất lượng thực hiện công việc của người lao động;

c) Các khoản bổ sung khác xác định được mức tiền cụ thể cùng với mức lương thỏa thuận tại điểm a khoản này, được chi trả thường xuyên trong mỗi kỳ trả lương và gắn với quá trình làm việc, kết quả thực hiện công việc của người lao động: không bao gồm các khoản bổ sung khác không thuộc khoản bổ sung theo năng suất lao động, quá trình làm việc và chất lượng thực hiện công việc của người lao động.”

Căn cứ các quy định nêu trên, tiền lương tháng thứ 13 sẽ không phải đóng bảo hiểm xã hội.

5.4. Lưu ý về quy trình nội bộ

Doanh nghiệp nên thiết lập quy trình kiểm soát nội bộ cho chu trình lương tại đơn vị mình và như trên đã nói, doanh nghiệp phải phê duyệt khoản này trong Quy chế tài chính nội bộ.

Kế toán tiền lương có nhiệm vụ tính và lập bảng lương, chuyển cho kế toán tổng hợp kiểm tra. Kế toán trưởng là người kiểm soát và duyệt cuối cùng. Sau đó trình cho giám đốc, tổng giám đốc hoặc người điều hành phê duyệt.

Tuy nhiên, trong một số các doanh nghiệp có bộ phận nhân sự riêng. Bộ phận này có nhiệm vụ tính, lập bảng lương và trình ban giám đốc, tổng giám đốc hoặc người điều hành phê duyệt.

Bên cạnh đó, lương tháng 13 là khoản tiền thưởng cho cán bộ công nhân viên sau một năm cống hiến làm việc nên lãnh đạo doanh nghiệp, lãnh đạo các phòng ban cần có phương pháp, cách thức đào tạo, tuyên truyền khích lệ nhân viên phải đạt được thành tích trong hoạt động sản xuất, kinh doanh để đảm bảo cán bộ, nhân viên nhận được tiền lương tháng 13 tương xứng nhất với thành quả đạt được.

Trên thực tế, ngoài lương tháng 13 doanh nghiệp còn có các khoản thưởng khác cho nhân viên từ 2, 3, 4.. tháng lương như nhân viên đạt KPI (chỉ số đánh giá mức độ hiệu quả công việc); ngân hàng thưởng cho cán bộ nhân viên… thì các khoản thưởng này được xử lý tương tự như lương tháng 13.

Kết luận

Như vậy, bài viết đã trình bày cách hạch toán lương tháng 13 theo Thông tư số 200/2014/TT-BTC và Thông tư 99/2025/TT-BTC, đồng thời cũng chỉ ra các lưu ý về lương tháng 13. MISA AMIS hy vọng bài viết sẽ giúp bạn đọc sẽ hiểu rõ hơn về hạch toán và các lưu ý với chi phí lương tháng 13 trong doanh nghiệp.

MISA AMIS phát triển phần mềm kế toán online MISA AMIS với nhiều tính năng tiện ích hỗ trợ cho công tác kế toán tại các doanh nghiệp:

- Tự động hạch toán từ Hóa đơn, Bảng kê ngân hàng… tiết kiệm tối đa thời gian nhập liệu.

- Đầy đủ các phần hành công nợ, tiền lương, nghiệp vụ kho…Tự động tổng hợp báo cáo thuế, báo cáo tài chính, tự động đối chiếu phát hiện sai sót.

- Kết nối: Hệ thống quản trị nhân sự, bán hàng, Ngân hàng, Hóa đơn điện tử, Chữ ký số, Phần mềm bán hàng… tạo thành hệ sinh thái xử lý dữ liệu nhanh, tiện lợi

Ngoài ra, phần mềm nằm trong hệ sinh thái kết nối với phần mềm tính lương, hỗ trợ tối đa cho công tác tính lương:

- Tối đa hiệu suất của HR tiền lương: Khai báo chính sách lương, phụ cấp, khấu trừ; Tự động tính lương với công thức gợi ý sẵn hoặc tùy chỉnh công thức tính như Excel; Tự động tính các khoản khấu trừ theo quy định trên hồ sơ & quy định của Nhà nước; Quản lý tình hình chi trả lương, theo dõi công nợ lương, báo cáo phân tích thu nhập, phúc lợi (bằng tiền mặt)

- Nhân viên hài lòng với trải nghiệm trên ứng dụng: Phần mềm tính lương nhân viên AMIS giúp nhân viên xác nhận phiếu lương mọi lúc, mọi nơi ngay trên di động; Chủ động đối chiếu bảng lương với số công thực tế; Phản hồi, kết nối với HR dễ dàng trên ứng dụng

- Ban lãnh đạo kiểm soát tốt mọi chính sách & quy chế lương: Theo dõi tình hình chi trả lương toàn diện; Xây dựng chính sách thu nhập, đãi ngộ tương ứng cho từng vị trí, năng suất, thâm niên; Điều chỉnh lương, thưởng, chế độ đãi ngộ từng kỳ giúp cân bằng lợi ích của doanh nghiệp và nhu cầu của nhân viên

Tham khảo sử dụng thử 15 ngày miễn phí bản demo phần mềm kế toán online MISA AMIS để gấp đôi hiệu quả công tác kế toán – tài chính trong doanh nghiệp.

![]()