Kết quả kinh doanh là thước đo phản ánh chính xác hiệu quả hoạt động kinh doanh của doanh nghiệp. Do đó, xác định kết quả kinh doanh là công việc vô cùng quan trọng trong doanh nghiệp, cung cấp số liệu chính xác cho các nhà quản trị để từ đó có những định hướng đúng đắn cho các kỳ hoạt động kinh doanh tiếp theo của doanh nghiệp.

-

Kế toán xác định KQKD là bộ phận quan trọng trong doanh nghiệp Nguồn: Internet

Bài viết chia sẻ với bạn đọc những kiến thức tổng quát về hạch toán xác định kết quả kinh doanh, về quy trình hạch toán cụ thể và đưa ra một số nội dung kế toán cần lưu ý trong công tác kế toán xác định kết quả kinh doanh.

1. Tài khoản 911 là tài khoản gì?

Tài khoản 911 – Xác định kết quả kinh doanh là một tài khoản trong hệ thống tài khoản kế toán doanh nghiệp Việt Nam. Tài khoản này dùng để phản ánh kết quả hoạt động sản xuất kinh doanh, tài chính và các hoạt động khác của doanh nghiệp trong kỳ kế toán.

Kết quả kinh doanh là số lãi hoặc lỗ do các hoạt động kinh doanh của doanh nghiệp mang lại trong một kỳ kế toán.

2. Nguyên tắc kế toán tài khoản 911 – Xác định kết quả kinh doanh

Theo khoản 1, Điều 96 Thông tư 200/2014/TT-BTC, Nguyên tắc kế toán tài khoản 911 – Xác định kết quả kinh doanh

được quy định như sau:

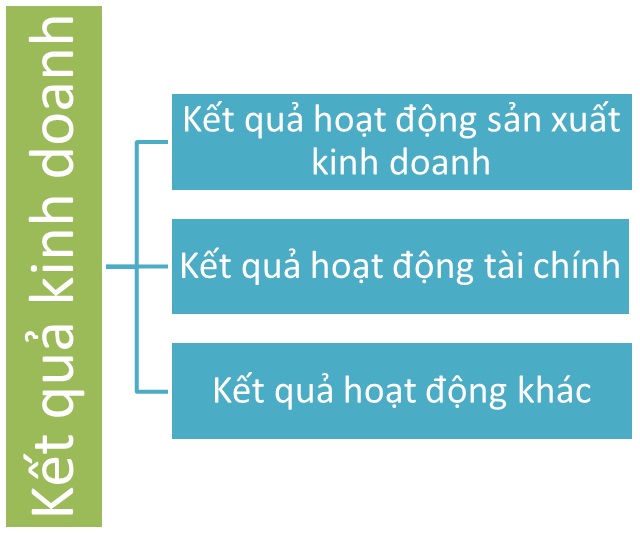

- Tài khoản 911 – Xác định kết quả kinh doanh được sử dụng để phản ánh kết quả của toàn bộ hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán năm. Kết quả hoạt động kinh doanh bao gồm: kết quả hoạt động sản xuất, kinh doanh, kết quả hoạt động tài chính, và kết quả hoạt động khác.

- Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm: Kết quả hoạt động sản xuất kinh doanh, kết quả hoạt động tài chính và kết quả hoạt động khác.

-

Các thành phần cấu thành nên kết quả kinh doanh của doanh nghiệp

-

- Kết quả hoạt động sản xuất, kinh doanh là số chênh lệch giữa doanh thu thuần và trị giá vốn hàng bán (bao gồm sản phẩm, hàng hóa, bất động sản đầu tư, dịch vụ, chi phí sản xuất xây lắp…), chi phí bán hàng và chi phí quản lý doanh nghiệp.

- Kết quả hoạt động tài chính là phần chênh lệch giữa thu nhập tài chính và chi phí tài chính.

- Kết quả hoạt động khác là phần chênh lệch giữa thu nhập khác và chi phí khác, bao gồm cả chi phí thuế thu nhập doanh nghiệp.

- Tài khoản 911 phải phản ánh đầy đủ và chính xác kết quả kinh doanh của kỳ kế toán. Doanh nghiệp cần hạch toán chi tiết theo từng loại hoạt động như: sản xuất, chế biến, thương mại, dịch vụ, tài chính… Nếu cần thiết, có thể theo dõi thêm theo từng loại sản phẩm, ngành hàng hoặc dịch vụ cụ thể. Các khoản doanh thu và thu nhập được kết chuyển vào tài khoản này là doanh thu thuần và thu nhập thuần sau khi đã trừ đi các khoản giảm trừ hợp lý.

3. Kết cấu và nội dung phản ánh của tài khoản 911

Kết cấu và nội dung của tài khoản 911 như sau:

TK 911 – Xác định kết quả kinh doanh

| Bên Nợ | Bên Có |

| – Ghi nhận trị giá vốn của sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ đã bán | – Ghi nhận doanh thu thuần về số sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ đã bán trong kỳ |

| – Chi phí hoạt động tài chính, chi phí thuế thu nhập doanh nghiệp và chi phí khác | – Doanh thu hoạt động tài chính, các khoản thu nhập khác và khoản ghi giảm chi phí thuế thu nhập doanh nghiệp |

| – Chi phí bán hàng và chi phí quản lý doanh nghiệp | – Kết chuyển lỗ |

| – Kết chuyển lãi |

Tài khoản 911 không có số dư cuối kỳ.

4. Sơ đồ chữ T tài khoản 911 theo thông tư 200 và 133

Sơ đồ chữ T tài khoản 911 theo thông tư 200 như sau:

Sơ đồ chữ T tài khoản 911 theo thông tư 133 như sau:

5. Hướng dẫn hạch toán tài khoản 911

Để xác định kết quả kinh doanh chính xác, cần xác định đúng các yếu tố doanh thu và chi phí trong kỳ của doanh nghiệp. Các chỉ tiêu cụ thể được trình bày trong bảng tổng hợp sau:

| Chỉ tiêu | Nội dung | TK sử dụng |

| Doanh thu bán hàng và cung cấp dịch vụ |

|

TK 511 – Doanh thu bán hàng và cung cấp dịch vụ |

| Các khoản giảm trừ doanh thu |

+ Chiết khấu thương mại là khoản doanh nghiệp bán giảm giá niêm yết cho khách hàng mua hàng với khối lượng lớn. + Giảm giá hàng bán là khoản giảm trừ cho người mua do sản phẩm, hàng hóa kém, mất phẩm chất hay không đúng với quy cách theo quy định trong hợp đồng kinh tế. + Hàng bán bị trả lại là hàng bán bị khách hàng trả lại do các nguyên nhận như hàng bị kém, mất phẩm chất, không đúng chủng loại, quy cách, vi phạm cam kết, vi phạm hợp đồng kinh tế. |

TK 521

Các khoản giảm trừ doanh thu Chi tiết: TK 5211 Chiết khấu thương mại TK 5212 Hàng bán bị trả lại TK 5213 Giảm giá hàng bán |

| Doanh thu thuần về bán hàng và cung cấp dịch vụ |

|

TK 511

Doanh thu bán hàng và cung cấp dịch vụ |

| Doanh thu hoạt động tài chính |

|

TK 515 – Doanh thu hoạt động tài chính |

| Thu nhập khác |

|

TK 711

Thu nhập khác |

| Giá vốn hàng bán |

|

TK 632

Giá vốn hàng bán |

| Chi phí hoạt động tài chính |

|

TK 635

Chi phí tài chính |

| Chi phí khác |

|

TK 811

Chi phí khác |

| Chi phí bán hàng |

|

TK 641

Chi phí bán hàng |

| Chi phí quản lý doanh nghiệp |

|

TK 642

Chi phí quản lý doanh nghiệp |

| Chi phí thuế thu nhập doanh nghiệp |

|

TK 821

Chi phí thuế TNDN |

| Lợi nhuận thuần từ hoạt động kinh doanh | LN thuần từ HĐKD = (Doanh thu thuần về BH và cung cấp DV + Doanh thu HĐTC) – (Giá vốn hàng bán + Chi phí TC + Chi phí bán hàng + Chi phí quản lý doanh nghiệp) | |

| Lợi nhuận hoạt động khác | LN hoạt động khác = Thu nhập khác – Chi phí khác | |

| Tổng lợi nhuận kế toán trước thuế | Tổng LN kế toán trước thuế = LN thuần từ HĐKD + LN hoạt động khác | |

| Lợi nhuận sau thuế TNDN | Lợi nhuận sau thuế TNDN = Tổng LN kế toán trước thuế – Chi phí thuế TNDN |

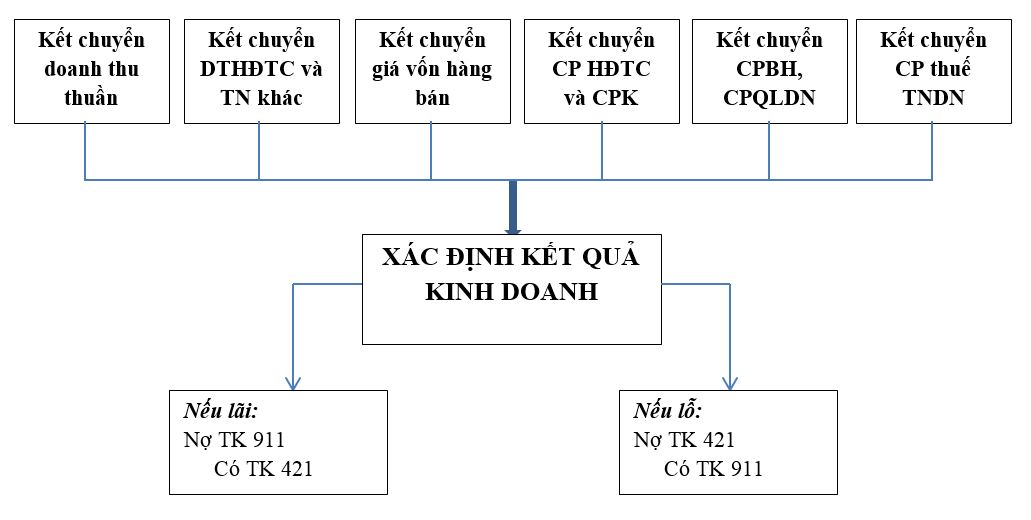

Hướng dẫn chi tiết quy trình hạch toán xác định kết quả kinh doanh trong doanh nghiệp

-

Sơ đồ quy trình hạch toán xác định kết quả kinh doanh

Kế toán xác định kết quả kinh doanh thường được thực hiện vào cuối kỳ kế toán (tháng, quý, năm). Do đó, vào cuối kỳ kế toán, phải thực hiện các bút toán kết chuyển doanh thu, chi phí để xác định kết quả kinh doanh. Cụ thể:

- Kết chuyển số doanh thu bán hàng thuần vào tài khoản Xác định kết quả kinh doanh

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 521 – Các khoản giảm trừ doanh thu

- Kết chuyển trị giá vốn của sản phẩm, hàng hóa, dịch vụ đã tiêu thụ trong kỳ, chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư, như chi phí khấu hao, chi phí sửa chữa, nâng cấp, chi phí cho thuê hoạt động, chi phí thanh lý nhượng bán bất động sản đầu tư

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 632 – Giá vốn hàng bán.

- Kết chuyển doanh thu hoạt động tài chính và các khoản thu nhập khác

Nợ TK 515 – Doanh thu hoạt động tài chính

Nợ TK 711 – Thu nhập khác

Có TK 911 – Xác định kết quả kinh doanh.

- Kết chuyển chi phí hoạt động tài chính và các khoản chi phí khác

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 635 – Chi phí tài chính

Có TK 811 – Chi phí khác

- Kết chuyển chi phí thuế thu nhập doanh nghiệp hiện hành

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

- Cuối kỳ kế toán, kết chuyển số chênh lệch giữa số phát sinh bên Nợ và số phát sinh bên Có TK 8212 “Chi phí thuế thu nhập hoãn lại”:

- Nếu TK 8212 có số phát sinh bên Nợ lớn hơn số phát sinh bên Có, thì số chênh lệch, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 8212 – Chi phí thuế thu nhập hoãn lại.

-

- Nếu số phát sinh Nợ TK 8212 nhỏ hơn số phát sinh Có TK 8212, kế toán kết chuyển số chênh lệch, ghi:

Nợ TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

Có TK 911 – Xác định kết quả kinh doanh.

- Cuối kỳ kế toán, kết chuyển chi phí bán hàng phát sinh trong kỳ

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 641 – Chi phí bán hàng.

- Cuối kỳ kế toán, kết chuyển chi phí quản lý doanh nghiệp phát sinh trong kỳ

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 642 – Chi phí quản lý doanh nghiệp.

- Kết chuyển kết quả hoạt động kinh doanh trong kỳ vào lợi nhuận sau thuế chưa phân phối:

- Kết chuyển lãi, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 421 – Lợi nhuận sau thuế chưa phân phối.

-

- Kết chuyển lỗ, ghi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 911 – Xác định kết quả kinh doanh.

- Định kỳ, đơn vị hạch toán phụ thuộc được phân cấp theo dõi kết quả kinh doanh trong kỳ nhưng không theo dõi đến lợi nhuận sau thuế chưa phân phối thực hiện kết chuyển kết quả kinh doanh trong kỳ lên đơn vị cấp trên:

- Kết chuyển lãi, ghi:

Nợ TK 911- Xác định kết quả kinh doanh

Có TK 336 – Phải trả nội bộ.

-

- Kết chuyển lỗ, ghi:

Nợ TK 336 – Phải trả nội bộ

Có TK 911 – Xác định kết quả kinh doanh.

6. Bài tập ví dụ hạch toán xác định kết quả kinh doanh tài khoản 911

Ví dụ: Tại một DN thương mại trong tháng 12/20XX có các nghiệp vụ kinh tế phát sinh như sau:

Số dư đầu tháng trên một số tài khoản:

– TK 1561: 14.000.000 đ

– TK 1562: 2.000.000 đ.

Trong tháng có các nghiệp vụ kinh tế phát sinh như sau:

- Chuyển khoản mua hàng hóa của công ty A, giá mua chưa thuế 22.000.000đ, thuế GTGT 10%. Chi phí vận chuyển hàng về doanh nghiệp trả bằng tiền mặt 2.000.000đ.

- Xuất kho hàng hóa đem bán cho công ty K, giá vốn hàng bán 20.000.000đ, giá bán chưa thuế 60.000.000đ, thuế GTGT 10%, thu bằng chuyển khoản.

- Tiền lương phải trả cho nhân viên bán hàng 3.000.000đ, nhân viên quản lý doanh nghiệp là 5.000.000đ.

- Trích BHXH, BHYT, BHTN và KPCĐ theo tỷ lệ hiện hành.

- Trích khấu hao TSCĐ trong tháng phục vụ bán hàng 2.000.000đ, QLDN 2.000.000đ

- Thanh toán tiền điện bằng tiền mặt giá chưa thuế 5.000.000đ, thuế GTGT 10%, trong đó phục vụ bán hàng 3.000.000đ, còn lại là phục vụ QLDN 2.000.000đ.

- Doanh nghiệp quyết định chiết khấu thương mại cho công ty K số tiền 1% trên giá bán chưa thuế, đã thanh toán cho công ty K bằng tiền mặt.

- Phân bổ chi phí thu mua hàng hóa cho hàng tiêu thụ trong tháng 2.500.000đ

- Kết chuyển xác định kết quả hoạt động kinh doanh tháng 12/20XX. Biết thuế suất thuế TNDN là 20%.

>> Có thể bạn quan tâm: Dịch vụ làm báo cáo tài chính trọn gói uy tín

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh trên. (Biết doanh nghiệp áp dụng chế độ kế toán doanh nghiệp theo Thông tư 200/2014/TT-BTC)

Đáp án:

Kế toán thực hiện định khoản như sau:

- a- Ghi nhận giá mua:

Nợ TK 1561 22.000.000đ

Nợ TK 133 2.200.000đ

Có TK 112 22.200.000đ

b- Ghi nhận chi phí vận chuyển:

Nợ TK 1562 2.000.000đ

Có TK 111 2.000.000đ

- – Ghi nhận giá vốn hàng bán:

Nợ TK 632 20.000.000đ

Có TK 1561 20.000.000đ

– Ghi nhận doanh thu bán hàng:

Nợ TK 112 66.000.000đ

Có TK 511 60.000.000đ

Có TK 3331 6.000.000đ

- Hạch toán chi phí tiền lương:

Nợ TK 641 3.000.000đ

Nợ TK 642 5.000.000đ

Có TK 334 8.000.000đ

- Hạch toán chi phí BHXH, BHYT, BHTN và KPCĐ

Nợ TK 641 660.000đ (3.000.000đx 22%)

Nợ TK 642 1.100.000đ (5.000.000đx 22%)

Nợ TK 334 840.000đ (8.000.000đx 10,5%)

Có TK 338 2.600.000đ

(Do ảnh hưởng của đại dịch Covid – 19, theo Nghị quyết 116/NQ-CP ngày 24/09/2021 của Chính phủ cho phép người sử dụng lao động được giảm mức đóng quỹ bảo hiểm thất nghiệp từ 1% xuống 0% quỹ tiền lương tháng của những người lao động thuộc đối tượng tham gia bảo hiểm thất nghiệp)

- Hạch toán chi phí khấu hao:

Nợ TK 641 2.000.000đ

Nợ TK 642 2.000.000đ

Có TK 214 4.000.000đ

- Hạch toán chi phí tiền điện:

Nợ TK 641 3.000.000đ

Nợ TK 642 2.000.000đ

Nợ TK 133 500.000đ

Có TK 111 5.500.000đ

- Hạch toán chiết khấu cho khách hàng:

Nợ TK 5211 600.000đ (60.000.000đ x 1%)

Nợ TK 3331 60.000đ

Có TK 111 660.000đ

- Hạch toán chi phí tiêu thụ vào giá vốn hàng bán:

Nợ TK 632 2.500.000đ

Có TK 1562 2.500.000đ

- a. Kết chuyển các khoản giảm trừ doanh thu:

Nợ TK 511 600.000đ

Có TK 5211 600.000đ

b. Kết chuyển doanh thu bán hàng thuần:

Nợ TK 511 59.400.000đ (60.000.000đ – 600.000đ)

Có TK 911 59.400.000đ

c. Kết chuyển chi phí trong kỳ:

Nợ TK 911 41.260.000đ

Có TK 632 22.500.000đ (20.000.000đ + 2.500.000đ)

Có TK 641 8.660.000đ

Có TK 642 10.100.000đ

Lãi trước thuế (TNDN) trong kỳ = 59.400.000đ – 41.260.000đ = 18.140.000đ

Thuế TNDN phải nộp là = 18.140.000đ x 20% = 3.628.000đ

d. Thuế TNDN phải nộp:

Nợ TK 821 3.628.000đ

Có TK 3334 3.628.000đ

e. Kết chuyển chi phí thuế TNDN

Nợ TK 911 3.628.000đ

Có TK 821 3.628.000đ

f. Kết chuyển lợi nhuận sau thuế:

Nợ TK 911 14.512.000đ

Có TK 421 14.512.000đ

7. Mẫu sổ cái tài khoản 911

Dưới đây là mẫu sổ cái tài khoản 911 – Xác định kết quả kinh doanh theo Thông tư 200/2014/TT-BTC:

Tải xuống: Mẫu sổ cái tài khoản dùng cho hình thức kế toán Nhật ký chung

8. Giải đáp một số thắc mắc về tài khoản 911

Tài khoản 911 có số dư không?

Tài khoản 911 không có số dư cuối kỳ. Sau khi xác định kết quả kinh doanh, kế toán sẽ kết chuyển toàn bộ số dư bên Nợ hoặc bên Có của TK 911 sang TK 421 – Lợi nhuận sau thuế chưa phân phối. Khi đó, TK 911 sẽ về số dư bằng 0, chuẩn bị cho kỳ kế toán mới.

Khi lập bảng cân đối kế toán thì tài khoản 911 ghi ở đâu?

Tài khoản 911 không được ghi trong bảng cân đối kế toán. Do tài khoản 911 là tài khoản tạm dùng để xác định kết quả kinh doanh trong kỳ, nên không có số dư cuối kỳ. Sau khi xác định kết quả, số dư bên Nợ hoặc bên Có của TK 911 sẽ được kết chuyển sang tài khoản 421 – Lợi nhuận sau thuế chưa phân phối.

Chính vì vậy, trên bảng cân đối kế toán, chỉ có TK 421 được phản ánh phần lợi nhuận hoặc lỗ chưa phân phối của doanh nghiệp, còn TK 911 không xuất hiện trong báo cáo này.

Dư nợ TK 911 là lãi hay lỗ?

Dư nợ tài khoản 911 thể hiện kết quả lỗ trong kỳ kế toán. Khi tổng chi phí và các khoản giảm trừ lớn hơn tổng doanh thu, số chênh lệch này được ghi bên Nợ TK 911, phản ánh kết quả kinh doanh bị lỗ. Ngược lại, nếu doanh thu vượt chi phí, phần chênh lệch sẽ được ghi bên Có TK 911, thể hiện kết quả lãi.

Tài khoản 911 tăng bên nào?

Tài khoản 911 “Xác định kết quả kinh doanh” được sử dụng để tổng hợp doanh thu, thu nhập và chi phí nhằm xác định kết quả kinh doanh trong kỳ1. Tài khoản này không có số dư cuối kỳ.

- Bên Nợ của Tài khoản 911 phản ánh trị giá vốn hàng bán, chi phí hoạt động tài chính, chi phí thuế thu nhập doanh nghiệp, chi phí khác, chi phí bán hàng và chi phí quản lý doanh nghiệp. Do đó, Tài khoản 911 tăng bên Nợ khi các chi phí và giá vốn được kết chuyển vào tài khoản này

- Bên Có của Tài khoản 911 phản ánh doanh thu thuần về bán hàng và cung cấp dịch vụ, doanh thu hoạt động tài chính và các khoản thu nhập khác. Do đó, Tài khoản 911 tăng bên Có khi các khoản doanh thu và thu nhập được kết chuyển vào tài khoản này

Kết luận

MISA AMIS hy vọng qua bài viết, các bạn đã nắm được những vấn đề cơ bản liên quan đến kế toán xác định kết quả kinh doanh, từ đó tự tin hơn trong công việc của mình. Chúc các anh chị và các bạn thành công!

Để hỗ trợ cho kế toán viên tại các doanh nghiệp trong công việc hàng ngày và trong công việc thực hiện các bút toán kết chuyển lên Báo cáo tài chính, phần mềm kế toán online MISA AMIS đã cập nhật, tích hợp thêm những tính năng mới, cần thiết trong thời kỳ công việc kế toán đang dần đi theo xu hướng chuyển đổi số.

- Đầy đủ các nghiệp vụ kế toán: Kho, mua hàng, bán hàng, công nợ, thuế…

- Làm việc mọi lúc mọi nơi qua internet

- Kết nối ngân hàng điện tử

- Kết nối hệ thống quản trị bán hàng, nhân sự, đồng bộ dữ liệu giúp quá trình hạch toán kế toán chính xác và tiện lợi hơn

Những tính năng này hỗ trợ nghiệp vụ kế toán để kế toán viên tại các doanh nghiệp “dễ thở hơn” khi thực hiện công việc của mình. Anh/chị kế toán viên quan tâm và muốn trải nghiệm bản demo phần mềm kế toán online MISA AMIS có thể đăng ký dùng thử 15 ngày miễn phí.

Tác giả: Hoài Thương

![]()