Thành lập doanh nghiệp siêu nhỏ (DNSN) là giải pháp được nhiều hộ kinh doanh lựa chọn khi muốn nâng cao uy tín, mở rộng hoạt động kinh doanh và tiếp cận các cơ hội phát triển lớn hơn. Không chỉ sở hữu cơ cấu tổ chức đơn giản, DNSN còn được áp dụng chế độ kế toán siêu nhỏ theo Thông tư 58/2026/TT-BTC với nhiều quy định được tinh giản phù hợp với nguồn lực hạn chế của các đơn vị mới thành lập.

Trước khi tìm hiểu rõ điều kiện, hồ sơ, thủ tục thành lập doanh nghiệp siêu nhỏ cũng như những lợi ích nổi bật mà mô hình này mang lại. Anh/chị có thể đọc thêm: 5 điểm mới quan trọng doanh nghiệp siêu nhỏ cần lưu ý theo Thông tư 58/2026/TT-BTC

1. Thành lập doanh nghiệp siêu nhỏ là gì?

Doanh nghiệp siêu nhỏ là nhóm doanh nghiệp có quy mô nhỏ nhất trong hệ thống doanh nghiệp tại Việt Nam được xác định dựa trên số lao động tham gia bảo hiểm xã hội, doanh thu hoặc tổng nguồn vốn theo quy định của pháp luật. Xem chi tiết Doanh nghiệp siêu nhỏ là gì?

Trong những năm gần đây, mô hình doanh nghiệp siêu nhỏ ngày càng được nhiều hộ kinh doanh lựa chọn khi muốn mở rộng hoạt động kinh doanh, nâng cao uy tín và tiếp cận các cơ hội phát triển lớn hơn. Đặc biệt, từ ngày 01/07/2026, Thông tư 58/2026/TT-BTC chính thức có hiệu lực với nhiều quy định đơn giản hóa công tác kế toán giúp việc vận hành doanh nghiệp siêu nhỏ trở nên dễ dàng hơn.

Đây được xem là thời điểm thuận lợi để các hộ kinh doanh chuyển đổi lên mô hình doanh nghiệp và từng bước xây dựng nền tảng phát triển bền vững.

2. Điều kiện thành lập doanh nghiệp siêu nhỏ

Hiện nay, pháp luật không quy định điều kiện riêng để thành lập doanh nghiệp siêu nhỏ. Cá nhân, tổ chức có thể thành lập doanh nghiệp theo quy định của Luật Doanh nghiệp và được xác định là doanh nghiệp siêu nhỏ khi đáp ứng các tiêu chí về quy mô.

2.1. Điều kiện chung để thành lập doanh nghiệp

Theo Khoản 1, 2 Điều 17 Luật Doanh nghiệp 2020, người thành lập doanh nghiệp cần đáp ứng các điều kiện sau:

- Có đầy đủ năng lực hành vi dân sự.

- Không thuộc đối tượng bị cấm thành lập và quản lý doanh nghiệp.

- Có địa chỉ trụ sở hợp pháp.

- Đăng ký ngành nghề kinh doanh theo quy định.

- Đặt tên doanh nghiệp đúng quy định pháp luật.

- Thực hiện góp vốn theo cam kết đối với loại hình doanh nghiệp đã đăng ký.

2.2. Tiêu chí xác định doanh nghiệp siêu nhỏ

Theo Điều 5 Nghị định 80/2021/NĐ-CP, doanh nghiệp siêu nhỏ được xác định dựa trên số lao động tham gia BHXH bình quân năm kết hợp với doanh thu hoặc tổng nguồn vốn.

- Đối với lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; công nghiệp và xây dựng:

Doanh nghiệp được xác định là doanh nghiệp siêu nhỏ khi có số lao động tham gia BHXH bình quân năm không quá 10 người. Đồng thời đáp ứng 1 trong 2 điều kiện sau (1) tổng doanh thu năm không quá 3 tỷ đồng hoặc (2) tổng nguồn vốn không quá 3 tỷ đồng.

- Đối với lĩnh vực thương mại và dịch vụ:

Doanh nghiệp được xác định là doanh nghiệp siêu nhỏ khi số lao động tham gia BHXH bình quân năm không quá 10 người. Đồng thời đáp ứng 1 trong 2 điều kiện sau (1) tổng quan doanh thu năm không quá 10 tỷ đồng hoặc (2) tổng nguồn vốn không quá 3 tỷ đồng.

3. Hồ sơ thành lập doanh nghiệp siêu nhỏ

Tùy thuộc vào loại hình doanh nghiệp lựa chọn, hồ sơ thành lập có thể khác nhau. Tuy nhiên, về cơ bản sẽ bao gồm:

Đối với công ty TNHH một thành viên

- Giấy đề nghị đăng ký doanh nghiệp.

- Điều lệ công ty.

- Bản sao giấy tờ pháp lý của chủ sở hữu.

- Văn bản ủy quyền (nếu có).

Đối với công ty TNHH hai thành viên trở lên

- Giấy đề nghị đăng ký doanh nghiệp.

- Điều lệ công ty.

- Danh sách thành viên góp vốn.

- Bản sao giấy tờ pháp lý của các thành viên.

Đối với công ty cổ phần

- Giấy đề nghị đăng ký doanh nghiệp.

- Điều lệ công ty.

- Danh sách cổ đông sáng lập.

- Giấy tờ pháp lý của cổ đông.

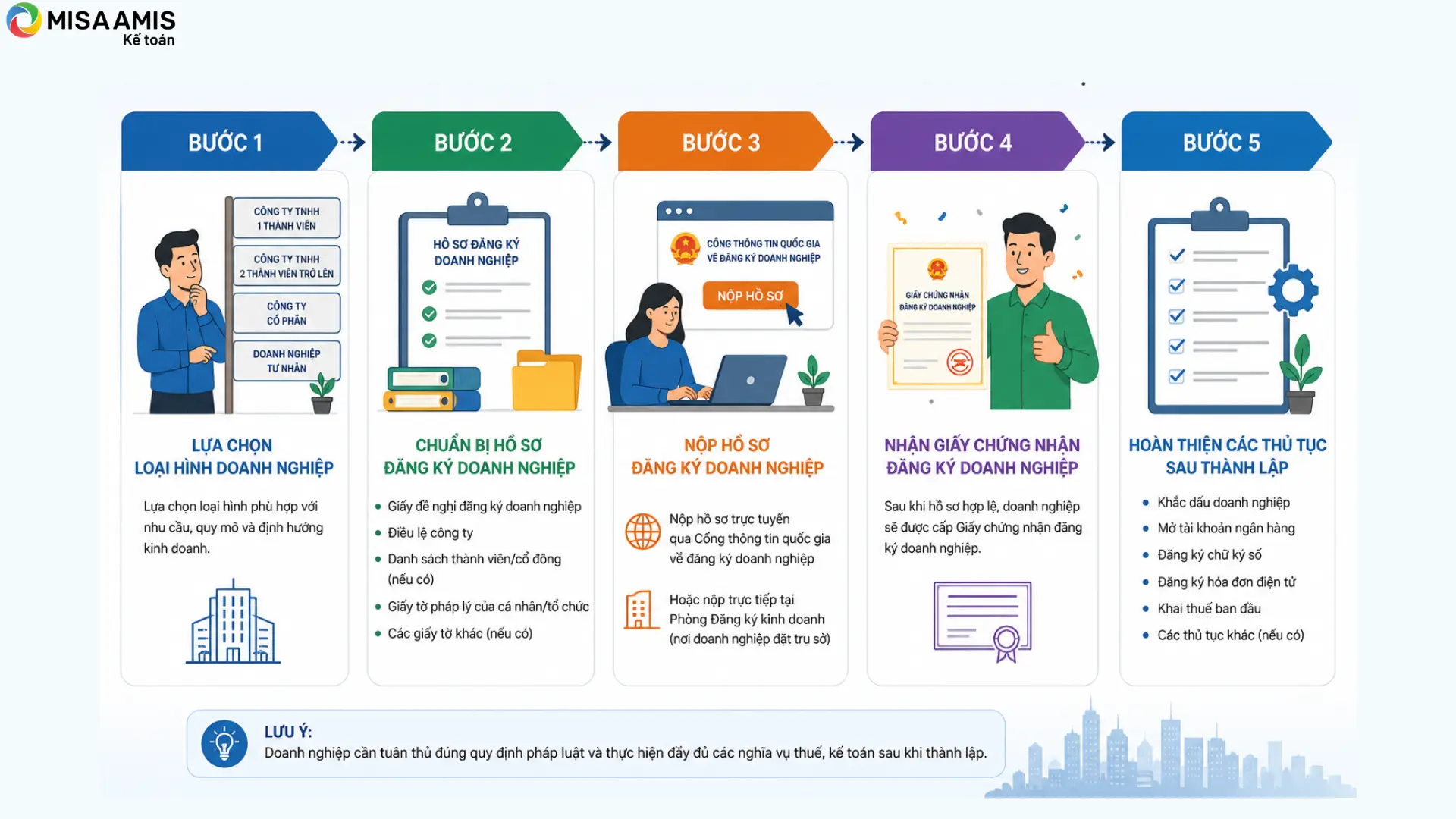

4. Thủ tục thành lập doanh nghiệp siêu nhỏ

Bước 1: Lựa chọn loại hình doanh nghiệp

Người thành lập có thể lựa chọn:

- Công ty TNHH một thành viên.

- Công ty TNHH hai thành viên trở lên.

- Công ty cổ phần.

- Doanh nghiệp tư nhân.

Trong đó, công ty TNHH một thành viên và công ty TNHH hai thành viên là hai loại hình phổ biến nhất đối với doanh nghiệp siêu nhỏ.

Bước 2: Chuẩn bị hồ sơ đăng ký doanh nghiệp

Doanh nghiệp chuẩn bị đầy đủ hồ sơ theo quy định và kiểm tra kỹ thông tin về:

- Tên doanh nghiệp.

- Địa chỉ trụ sở.

- Ngành nghề kinh doanh.

- Vốn điều lệ.

- Người đại diện theo pháp luật.

Bước 3: Nộp hồ sơ đăng ký doanh nghiệp

Doanh nghiệp nộp hồ sơ qua trang dangkykinhdoanh.gov.vn hoặc nộp trực tiếp tại Phòng Đăng ký kinh doanh, Sở KH&ĐT tỉnh, thành phố nơi đặt trụ sở kinh doanh.

Bước 4: Nhận giấy chứng nhận đăng ký doanh nghiệp

Sau khi hồ sơ hợp lệ, doanh nghiệp sẽ được cấp Giấy chứng nhận đăng ký doanh nghiệp.

Bước 5: Hoàn thiện các thủ tục sau thành lập

- Khắc dấu doanh nghiệp.

- Mở tài khoản ngân hàng.

- Đăng ký hóa đơn điện tử.

- Đăng ký chữ ký số.

- Thực hiện khai thuế ban đầu.

- Lựa chọn chế độ kế toán phù hợp.

5. Chi phí thành lập doanh nghiệp siêu nhỏ

Chi phí thành lập doanh nghiệp siêu nhỏ thường bao gồm:

| Chi phí đăng ký doanh nghiệp |

|

| Chi phí sau thành lập |

|

Tổng chi phí thực tế có thể dao động từ vài triệu đồng tùy quy mô và nhu cầu sử dụng dịch vụ.

6. Ưu đãi dành cho doanh nghiệp siêu nhỏ

6.1. Về thuế

Theo khoản 3 Điều 7 Nghị định 20/2026/NĐ-CP quy định về miễn giảm thuế thu nhập doanh nghiệp như sau:

Điều 7. Miễn, giảm thuế thu nhập doanh nghiệp

3. Doanh nghiệp nhỏ và vừa đăng ký kinh doanh lần đầu:

a) Được miễn thuế thu nhập doanh nghiệp trong 03 năm kể từ khi được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu. Thời gian miễn thuế được tính liên tục từ năm đầu tiên được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

Trường hợp Giấy chứng nhận đăng ký doanh nghiệp được cấp trước thời điểm Nghị quyết số 198/2025/QH15 có hiệu lực thi hành mà còn thời gian áp dụng ưu đãi thì doanh nghiệp được hưởng ưu đãi theo quy định tại khoản này cho thời gian còn lại;

Lưu ý, không miễn giảm thuế thu nhập doanh nghiệp theo quy định tại nghị định (chia tách, sáp nhập, người đại diện PL, thu nhập khác)

4. Trong cùng một thời gian, nếu doanh nghiệp khởi nghiệp sáng tạo, công ty quản lý quỹ đầu tư khởi nghiệp sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo, doanh nghiệp nhỏ và vừa có khoản thu nhập được hưởng miễn thuế, giảm thuế theo quy định tại khoản 1 và khoản 3 Điều này vừa được hưởng miễn thuế, giảm thuế khác với quy định tại Nghị định này thì được lựa chọn hưởng miễn thuế, giảm thuế có lợi nhất và thực hiện ổn định, không thay đổi trong thời gian miễn thuế, giảm thuế.

Theo quy định tại khoản 4 Điều 15 Luật Thuế TNDN 2025; khoản 4 Điều 21 Nghị định 320/2025/NĐ-CP:

Miễn thuế TNDN trong 2 năm liên tục kể từ khi phát sinh thu nhập chịu thuế đối với doanh nghiệp có tổng doanh thu năm không quá 50 tỷ đồng được thành lập mới từ hộ kinh doanh.

Theo các quy định hiện hành, doanh nghiệp nhỏ và vừa thành lập mới có thể được hưởng các chính sách miễn, giảm thuế thu nhập doanh nghiệp theo từng trường hợp cụ thể.

Đặc biệt, doanh nghiệp được chuyển đổi từ hộ kinh doanh có thể được hưởng các chính sách ưu đãi về thuế nhằm khuyến khích chuyển đổi lên mô hình doanh nghiệp.

6.2. Về chế độ kế toán

Thông tư 58/2026/TT-BTC thay thế Thông tư 132/2018/TT-BTC đã được ban hành, hướng dẫn chế độ kế toán cho doanh nghiệp siêu nhỏ:

- Không áp dụng hệ thống tài khoản kế toán phức tạp.

- Đơn giản hóa hệ thống sổ sách.

- Một số nhóm doanh nghiệp không bắt buộc lập và nộp báo cáo tài chính.

- Gắn việc ghi sổ với phương pháp tính thuế.

- Tạo điều kiện cho hộ kinh doanh chuyển đổi lên doanh nghiệp.

Nhờ đó, doanh nghiệp có thể giảm đáng kể chi phí quản lý và kế toán trong giai đoạn đầu hoạt động.

6.3. Nâng cao uy tín và cơ hội mở rộng kinh doanh

So với hộ kinh doanh, doanh nghiệp có nhiều lợi thế hơn trong việc:

- Ký kết hợp đồng với đối tác lớn.

- Tham gia đấu thầu.

- Mở rộng hệ thống khách hàng.

- Tiếp cận nguồn vốn ngân hàng.

- Thu hút nhà đầu tư.

7. Những câu hỏi thường gặp khi thành lập doanh nghiệp siêu nhỏ

7.1. Doanh nghiệp siêu nhỏ có phải là một loại hình doanh nghiệp không?

Không. Doanh nghiệp siêu nhỏ không phải là một loại hình pháp lý như công ty TNHH hay doanh nghiệp tư nhân mà là cách phân loại doanh nghiệp theo quy mô, dựa trên các tiêu chí về lao động, doanh thu và tổng nguồn vốn theo quy định tại Nghị định 80/2021/NĐ-CP.

7.2. Hộ kinh doanh có nên chuyển đổi lên doanh nghiệp siêu nhỏ không?

Nếu có nhu cầu mở rộng quy mô, ký hợp đồng với đối tác lớn, xuất hóa đơn thường xuyên hoặc tiếp cận vốn vay ngân hàng thì việc chuyển đổi lên doanh nghiệp siêu nhỏ là lựa chọn phù hợp. Ngoài ra, doanh nghiệp còn có cơ hội được hưởng các chính sách hỗ trợ và ưu đãi thuế theo quy định.

7.3. Doanh nghiệp siêu nhỏ có được miễn thuế không?

Tùy từng trường hợp, doanh nghiệp nhỏ và vừa thành lập mới hoặc chuyển đổi từ hộ kinh doanh có thể được hưởng các chính sách miễn, giảm thuế thu nhập doanh nghiệp theo quy định của pháp luật hiện hành.

7.4. Doanh nghiệp siêu nhỏ có bắt buộc thuê kế toán không?

Doanh nghiệp phải thực hiện công tác kế toán theo quy định. Tuy nhiên, doanh nghiệp có thể tự tổ chức bộ máy kế toán, thuê kế toán bán thời gian hoặc sử dụng dịch vụ kế toán tùy theo nhu cầu thực tế theo Luật Kế toán 2015.

7.5. Doanh nghiệp siêu nhỏ có phải lập báo cáo tài chính không?

Điều này phụ thuộc vào chế độ kế toán và phương pháp tính thuế doanh nghiệp lựa chọn áp dụng. Theo Thông tư 58/2026/TT-BTC:

- Doanh nghiệp siêu nhỏ nộp thuế TNDN theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ không bắt buộc phải lập báo cáo tài chính để nộp cho cơ quan nhà nước có thẩm quyền, trừ trường hợp pháp luật khác có yêu cầu.

- Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính thuế trên thu nhập tính thuế phải lập báo cáo tài chính theo hướng dẫn tại Thông tư này, trừ trường hợp pháp luật có quy định khác.

Xem chi tiết Mẫu báo cáo tài chính doanh nghiệp siêu nhỏ theo Thông tư 58/2026/TT-BTC

8. Tạm kết

Thành lập doanh nghiệp siêu nhỏ là bước đi phù hợp đối với các hộ kinh doanh và cá nhân muốn phát triển hoạt động kinh doanh một cách bài bản, minh bạch và bền vững. Với các chính sách hỗ trợ của Nhà nước cùng chế độ kế toán được đơn giản hóa theo Thông tư 58/2026/TT-BTC, việc vận hành doanh nghiệp siêu nhỏ hiện nay đã trở nên dễ dàng hơn rất nhiều.

Để quản lý tài chính, hóa đơn, thuế và sổ sách hiệu quả ngay từ những ngày đầu thành lập, doanh nghiệp nên lựa chọn giải pháp phần mềm kế toán phù hợp nhằm tiết kiệm thời gian, giảm sai sót và đảm bảo tuân thủ quy định pháp luật.

![]()