Phần I: Cách xác định nguyên giá TSCĐ hữu hình đã giúp các bạn hiểu được tầm quan trọng của việc xác định chính xác nguyên giá tài sản cố định hữu hình, nắm được cách xác định nguyên giá tài sản cố định hữu hình từ các nguồn hình thành. Tiếp tục với phần II, MISA AMIS xin mời các bạn cùng theo dõi những trường hợp cần đặc biệt lưu ý khi xác định nguyên giá tài sản cố định hữu hình và các trường hợp được phép thay đổi nguyên giá theo quy định của pháp luật.

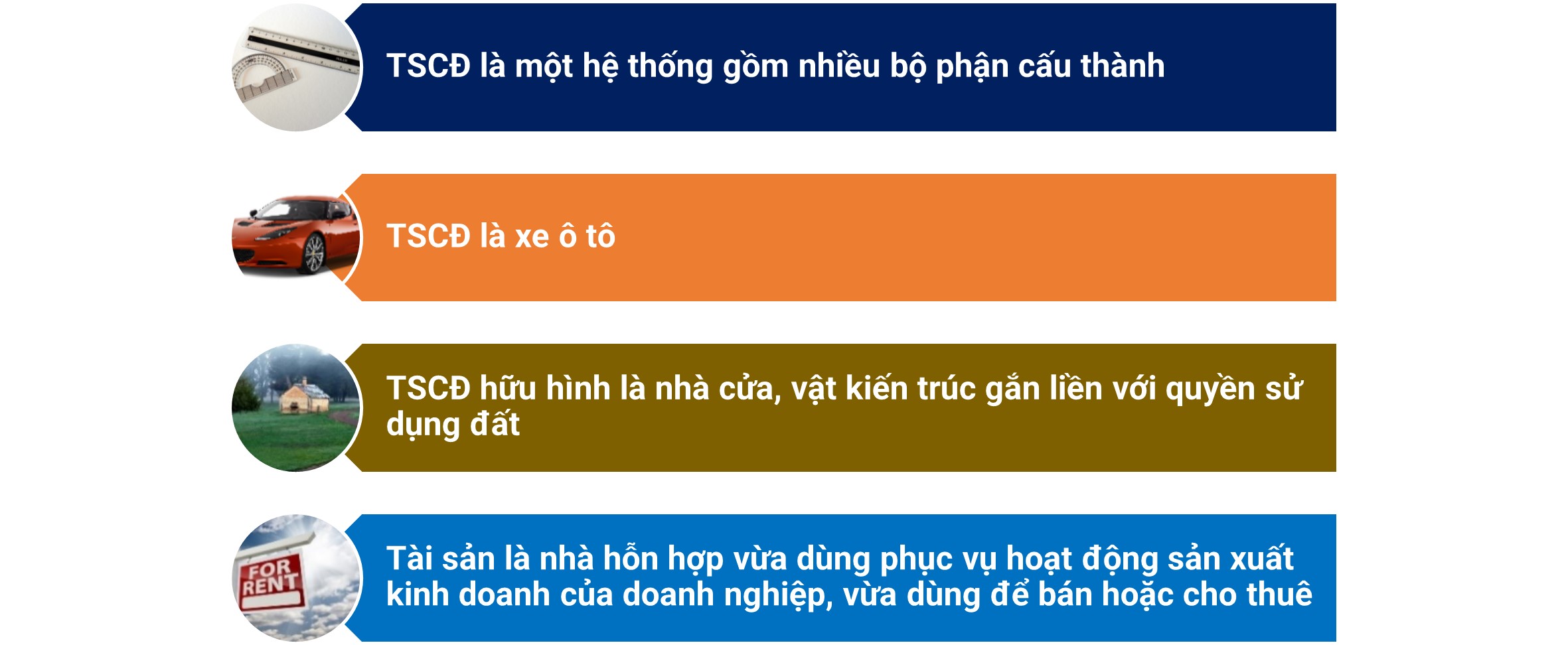

1. Trường hợp 1: Xác định nguyên giá TSCĐ là một hệ thống gồm nhiều bộ phận cấu thành

Trường hợp TSCĐ có kết cấu độc lập, nguyên khối, việc xác định TSCĐ hữu hình không gây khó khăn cho công tác kế toán. Tuy nhiên, nhiều doanh nghiệp, đặc biệt là doanh nghiệp sản xuất thường xuyên gặp trường hợp TSCĐ hữu hình là một một hệ thống gồm nhiều bộ phận tài sản riêng lẻ.

Trước khi xác định nguyên giá, doanh nghiệp cần xem xét những bộ phận nào là bộ phận cần hợp nhất chung vào hệ thống thành một TSCĐ hữu hình, những bộ phận nào là TSCĐ hữu hình độc lập.

Theo Đoạn 11 VAS 03 và điều 3 TT45, Khi xem xét một hệ thống gồm nhiều bộ phận tài sản riêng lẻ liên kết với nhau, một bộ phận được coi là TSCĐ hữu hình độc lập nếu thỏa mãn đồng thời các tiêu chí:

- Thiếu bộ phận này, hệ thống vẫn thực hiện được chức năng chính

- Bộ phận có thời gian sử dụng hữu ích khác với toàn hệ thống, hoặc góp phần tạo ra lợi ích kinh tế cho doanh nghiệp theo những tiêu chuẩn quy định khác nên được sử dụng các tỷ lệ và các phương pháp khấu hao khác với toàn hệ thống

- Do yêu cầu quản lý, sử dụng TSCĐ đòi hỏi phải quản lý riêng bộ phận này

- Cùng thoả mãn đồng thời ba tiêu chuẩn của TSCĐ.

Nếu một số bộ phận của TSCĐ hữu hình đòi hỏi phải được thay thế thường xuyên thì được hạch toán là các TSCĐ độc lập nếu các bộ phận đó thỏa mãn đủ bốn (4) tiêu chuẩn quy định cho TSCĐ hữu hình. (Điểm 27 VAS 03).

Xem chi tiết cách nhận biết TSCĐ: xác định các bộ phận cấu thành tại bài viết: 10 nghiệp vụ quan trọng cần lưu ý trong kế toán tài sản cố định hữu hình – Phần I

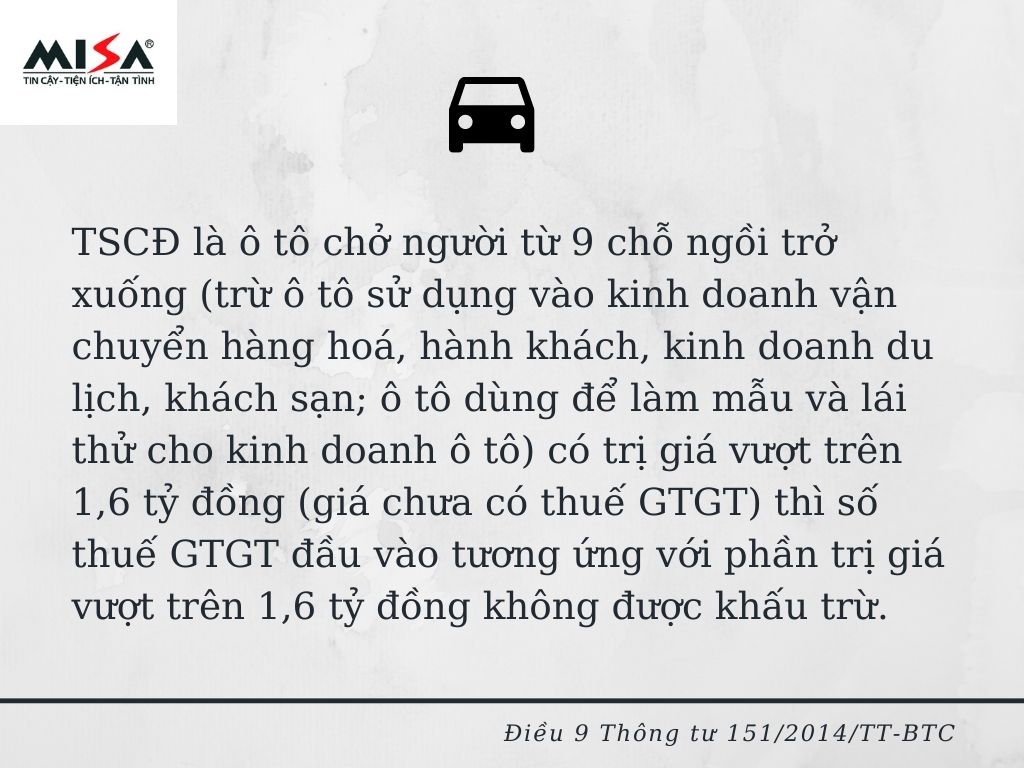

2. Trường hợp 2: Xác định nguyên giá TSCĐ là xe ô tô

Xét TSCĐ là ô tô chở người từ 9 chỗ ngồi trở xuống (trừ ô tô sử dụng vào kinh doanh vận chuyển hàng hoá, hành khách, kinh doanh du lịch, khách sạn; ô tô dùng để làm mẫu và lái thử cho kinh doanh ô tô) có trị giá vượt trên 1,6 tỷ đồng (giá chưa có thuế GTGT).

Nguyên tắc khấu trừ thuế GTGT được hướng dẫn như sau:

Nói cách khác, doanh nghiệp chỉ được khấu trừ số thuế GTGT tương ứng với phần giá trị 1,6 tỷ đồng. Phần thuế GTGT đầu vào tương ứng với phần trị giá vượt trên 1,6 tỷ đồng không được khấu trừ mà phải cộng vào nguyên giá TSCĐ hữu hình.

Cũng cần lưu ý, trong trường hợp này, phần trích khấu hao tương ứng với nguyên giá vượt trên 1,6 tỷ đồng/xe cũng là khoản chi không được trừ khi xác định thu nhập chịu thuế.

>>> Xem thêm: Thông tin mới nhất về các khoản chi phí bị khống chế năm 2021

Ví dụ: Công ty Marketing A mua 1 chiếc xe ô tô chở người 7 chỗ phục vụ sản xuất kinh doanh. Các chi phí phát sinh liên quan bao gồm:

(Đvt: triệu đồng)

| Chi phí liên quan | Số tiền |

| Giá mua (chưa có VAT) | 2.000 |

| Lệ phí trước bạ | 250 |

| Bảo hiểm xe hàng năm (1 năm) | 20 |

| Đăng ký xe | 19 |

| Đăng kiểm xe | 1 |

| Thuế VAT 10% | 200 |

- Kế toán xác định nguyên giá xe ô tô chở người 7 chỗ không sử dụng trong kinh doanh vận chuyển hàng hoá, hành khách, kinh doanh du lịch, khách sạn; không dùng làm mẫu và lái thử:

Các chi phí liên quan bao gồm: (Đvt: triệu đồng)

| Chi phí liên quan | Số tiền | Cộng vào Nguyên giá | |

| Giá mua (chưa có VAT) | 2.000 | Có | 2.000 |

| Lệ phí trước bạ | 250 | Có | 250 |

| Bảo hiểm xe hàng năm (1 năm) | 20 | Không | |

| Đăng ký xe | 19 | Có | 19 |

| Đăng kiểm xe | 1 | Có | 1 |

| Thuế VAT không được khấu trừ cộng vào nguyên giá

(10% x (2.000 – 1.600)) |

40 | Có | 40 |

| Nguyên giá xe ô tô | 2.310 | ||

Lưu ý: Chi phí bảo hiểm xe hàng năm không tính vào nguyên giá ô tô; Các chi phí như lệ phí trước bạ, chi phí đăng ký, đăng kiểm có tính vào nguyên giá.

3. Trường hợp 3: Xác định nguyên giá tài sản khi mua TSCĐ hữu hình là nhà cửa, vật kiến trúc gắn liền với quyền sử dụng đất:

Doanh nghiệp cần xác định và ghi nhận riêng giá trị của nhà cửa, vật kiến trúc với quyền sử dụng đất theo quy định sau:

- Cách xác định riêng giá trị quyền sử dụng đất và giá trị TSCĐ hữu hình là nhà cửa, vật kiến trúc như sau:

Theo quy định tại Thông tư 78/2014/TT-BTC:

Giá trị quyền sử dụng đất được xác định theo giá ghi trên hợp đồng mua bất động sản (tài sản) phù hợp với giá thị trường nhưng không được thấp hơn giá đất tại bảng giá đất do Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương quy định tại thời điểm mua tài sản.

Trường hợp doanh nghiệp mua tài sản cố định hữu hình là nhà cửa, vật kiến trúc gắn liền với quyền sử dụng đất lâu dài không tách riêng được giá trị quyền sử dụng đất thì giá trị quyền sử dụng được xác định theo giá do Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương quy định tại thời điểm mua tài sản.

- Về việc phân bổ/trích khấu hao tài sản là Quyền sử dụng đất

Doanh nghiệp cũng cần lưu ý 2 trường hợp sau:

| Quyền sử dụng đất lâu dài | Quyền sử dụng đất có thời hạn (*) |

| Không được trích khấu hao và phân bổ vào chi phí được trừ khi xác định thu nhập chịu thuế | Phân bổ dần vào chi phí được trừ theo thời hạn được phép sử dụng đất ghi trong giấy chứng nhận quyền sử dụng đất (bao gồm cả trường hợp dừng hoạt động để sửa chữa, đầu tư xây dựng mới) |

(*) Quyền sử dụng đất có thời hạn phải đảm bảo thỏa mãn đồng thời các điều kiện:

– Có đầy đủ hóa đơn chứng từ

– Thực hiện đúng các thủ tục theo quy định của pháp luật

– Có tham gia vào hoạt động sản xuất kinh doanh

4. Trường hợp 4: Cần tách riêng phần giá trị đối với các tài sản là nhà hỗn hợp vừa dùng phục vụ hoạt động sản xuất kinh doanh, vừa dùng để bán hoặc cho thuê

Thông tư 28/2017/TT-BTC hướng dẫn chi tiết cách xác định, hạch toán riêng các phần giá trị theo mục đích sử dụng đối với tài sản là nhà hỗn hợp:

| Mục đích sử dụng của phần giá trị tài sản (diện tích) tòa nhà dùng vào các trường hợp sau: | Hạch toán |

| TH1: Dùng để phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp | là TSCĐ hữu hình (TK 211)

quản lý, sử dụng và trích khấu hao theo quy định |

| TH2: Dùng để cho thuê

(trừ trường hợp cho thuê tài chính) |

là bất động sản đầu tư (TK 217)

quản lý, sử dụng và trích khấu hao theo quy định |

| TH3: Dùng để bán | là hàng hóa bất động sản (hàng tồn kho) |

Như vậy, chỉ giá trị phần tài sản (diện tích) tòa nhà dùng để phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp được hạch toán vào nguyên giá TSCĐ hữu hình.

Tiêu thức để xác định giá trị từng loại tài sản và phân bổ khấu hao đối với từng mục đích sử dụng được căn cứ vào tỷ trọng giá trị của từng phần diện tích theo từng mục đích sử dụng trên giá trị quyết toán công trình; hoặc căn cứ vào diện tích thực tế sử dụng theo từng mục đích sử dụng để hạch toán.

Đối với các tài sản dùng chung (sân chơi, đường đi, nhà để xe…), việc xác định giá trị của từng loại tài sản và giá trị khấu hao tương ứng cũng được phân bổ theo tiêu thức để xác định giá trị từng loại tài sản và phân bổ khấu hao nhà hỗn hợp nêu trên.

Đối với các doanh nghiệp có nhà hỗn hợp mà không xác định tách riêng được từng phần giá trị tài sản (diện tích) cho từng mục đích sử dụng (mục đích sử dụng cho hoạt động sản xuất kinh doanh, để bán, mục đích cho thuê) thì doanh nghiệp không được hạch toán toàn bộ phần giá trị tài sản (diện tích) là TSCĐ và không được trích khấu hao theo quy định. (Quy định tại thông tư 28/2017/TT-BTC)

5. Trường hợp 5 – Thay đổi nguyên giá TSCĐ hữu hình

5.1 Các trường hợp được thay đổi nguyên giá TSCĐ hữu hình

Theo quy định tại Điểm 1đ Điều 35 TT200, doanh nghiệp chỉ được xem xét thay đổi nguyên giá TSCĐ hữu hình trong các trường hợp sau:

| 06 trường hợp được xem xét thay đổi nguyên giá | Ảnh hưởng tới nguyên giá TSCĐ hữu hình |

| (i) Đánh giá lại TSCĐ theo quyết định của Nhà nước | Tăng/giảm nguyên giá

Trường hợp này mang tính chất đặc thù vì tuân thủ theo quyết định của cơ quan chức năng |

| (ii) Xây lắp, trang bị thêm cho TSCĐ | Ghi tăng nguyên giá nếu việc xây lắp, trang bị thêm chắc chắn làm tăng lợi ích kinh tế trong tương lai của việc sử dụng tài sản |

| (iii) Tháo dỡ một hoặc một số bộ phận của TSCĐ | Ghi giảm nguyên giá nếu việc tháo dỡ một hoặc một số bộ phận của tài sản chắc chắn làm giảm lợi ích kinh tế trong tương lai của việc sử dụng tài sản |

| (iv) Thay đổi bộ phận của TSCĐ hữu hình làm tăng thời gian sử dụng hữu ích, hoặc làm tăng công suất sử dụng của chúng | 3 trường hợp đều thể hiện sự cải thiện trạng thái hiện tại so với trạng thái tiêu chuẩn ban đầu của tài sảnVì vậy, chắc chắn làm tăng lợi ích kinh tế trong tương lai do sử dụng tài sản;

Chi phí được ghi tăng vào nguyên giá TCSĐ hữu hình (Điểm 22-25 VAS 03) |

| (v) Cải tiến bộ phận của TSCĐ hữu hình làm tăng đáng kể chất lượng sản phẩm sản xuất ra | |

| (vi) Áp dụng quy trình công nghệ sản xuất mới làm giảm chi phí hoạt động của tài sản so với trước |

Mọi trường hợp tăng, giảm TSCĐ hữu hình đều phải lập biên bản giao nhận, biên bản thanh lý TSCĐ và phải thực hiện đầy đủ các thủ tục quy định.

Kế toán cần đặc biệt lưu ý phân biệt nghiệp vụ sửa chữa TSCĐ với nghiệp vụ nâng cấp TSCĐ. Chi phí liên quan trực tiếp tới nghiệp vụ nâng cấp TSCĐ mới được xem xét ghi tăng nguyên giá TSCĐ trong khi chi phí liên quan tới nghiệp vụ sửa chữa TSCĐ được ghi nhận vào chi phí sản xuất kinh doanh trong kỳ.

>>> Xem thêm các vấn đề liên quan đến hạch toán sửa chữa tài sản cố định tại bài viết: Chi tiết cách hạch toán sửa chữa tài sản cố định

5.2. Phân biệt cách hạch toán các chi phí phát sinh sau ghi nhận ban đầu với TSCĐ

Điểm 22-25 VAS 03 hướng dẫn phân biệt và hạch toán các chi phí phát sinh sau ghi nhận ban đầu đối với TSCĐ hữu hình như sau:

| Ảnh hưởng của chi phí phát sinh | Bản chất nghiệp vụ | Ghi nhận |

| Khôi phục hoặc duy trì khả năng đem lại lợi ích kinh tế của tài sản theo trạng thái hoạt động tiêu chuẩn ban đầu | sửa chữa tài sản | tính vào chi phí sản xuất kinh doanh trong kỳ |

| – Chắc chắn làm tăng lợi ích kinh tế trong tương lai do sử dụng tài sản

– Được đánh giá thông qua sự cải thiện trạng thái hiện tại so với trạng thái tiêu chuẩn ban đầu của tài sản đó (*) |

nâng cấp tài sản | ghi tăng nguyên giá của tài sản |

(*) Sự cải thiện trạng thái hiện tại so với trạng thái tiêu chuẩn ban đầu của tài sản được thể hiện 3 trường hợp (iv),(v),(vi) ở Bảng 1: Các trường hợp được xem xét thay đổi nguyên giá.

Ví dụ:

– TSCĐ hữu hình X là một dây chuyền công nghệ sản xuất bánh kẹo.

– Nguyên giá TSCĐ X: 3 tỷ đồng

– Thời điểm ghi tăng TSCĐ, thời điểm bắt đầu trích khấu hao: 1/1/2020.

– Ngày 1/10/2023, dây chuyền sản xuất trục trặc, mất 3 tháng để sửa chữa. Ngày 1/1/2024: hoàn thành việc sửa chữa, dây chuyền được khôi phục lại trạng thái hoạt động bình thường. Công ty phải chi trả chi phí sửa chữa 88 triệu đồng.

– Trong 3 tháng cuối năm 2026, công ty tiến hành thay thế một số bộ phận lỗi thời của dây chuyền sản xuất đã hao mòn, lạc hậu sau thời gian dài sử dụng. Ngày 1/1/2027: hoàn thành việc thay thế, tổng chi phí phát sinh là 150 triệu đồng. Bộ phận kỹ thuật đánh giá thời gian sử dụng hữu ích của dây chuyền tăng thêm 02 năm so với ước tính ban đầu thành 12 năm.

Xem xét việc ghi tăng nguyên giá TSCĐ X đối với 2 chi phí trong ví dụ:

– Chi phí 88 triệu đồng phát sinh trong giai đoạn 3 tháng trước 1/1/2024 chỉ để khôi phục trạng thái hoạt động bình thường của dây chuyền, nên chỉ được ghi nhận vào chi phí sản xuất kinh doanh trong kỳ (nghiệp vụ sửa chữa TSCĐ).

– Chi phí 150 triệu đồng phát sinh trong giai đoạn 3 tháng cuối năm trước ngày 1/1/2027 giúp làm tăng thời gian sử dụng hữu ích của dây chuyền (trường hợp (iv) Bảng 1) , nên được ghi nhận tăng nguyên giá TSCĐ (nghiệp vụ nâng cấp TSCĐ).

Tại ngày 1/1/2027 là ngày hoàn thành việc nâng cấp TSCĐ X, nguyên giá TSCĐ X được ghi tăng chi phí nâng cấp.

Nguyên giá TSCĐ X = 3 tỷ + 150 triệu đồng = 3.150 triệu đồng

Phần mềm kế toán online MISA AMIS – giải pháp tài chính hàng đầu hiện nay sở hữu nhiều tính năng hỗ trợ nghiệp vụ tài sản cố định như:

- Quản lý danh sách TSCĐ: Kế toán quản lý danh sách các TSCĐ được đưa vào sử dụng tại các phòng ban: TSCĐ nào mới được ghi tăng trong kỳ, mới được ghi giảm trong kỳ, chưa được tính khấu hao hết, đã khấu hao xong hoặc TSCĐ nào có sự điều chỉnh trong kỳ…

- Tự động phân bổ khấu: Tự động trích khấu hao cho toàn bộ TSCĐ theo từng kì, từng phòng ban, từng đối tượng sử dụng để tập hợp chi phí tính giá thành sản phẩm hoặc tự động phân bổ chi phí tính khấu bao cho từng bộ phận sử dụng để tính lãi lỗ theo bộ phận.

- Ghi giảm TSCĐ: Lập chứng từ ghi giảm cho một hay nhiều TSCĐ cùng lúc, tự động định khoản bút toán ghi giảm.

- Thực hiện công tác kiểm kê CCDC nhanh chóng: Kế toán in được danh sách tài sản để cùng cán bộ quản lý tài sản đối chiếu và kiểm đếm trong thực tế nhằm phát hiện chênh lệch.

- Đầy đủ sổ sách theo quy định: Cung cấp đầy đủ các biểu mẫu chứng từ Sổ TSCĐ, thẻ TSCĐ… và cho phép kế toán tùy chỉnh mẫu báo cáo theo nhu cầu quản trị

Nhanh tay đăng ký sử dụng miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để trực tiếp trải nghiệm.

Nhanh tay đăng ký sử dụng miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để trực tiếp trải nghiệm.

Tác giả: NHY

![]()