Lỗ trong kế toán xảy ra khi căn cứ vào kết quả hoạt động sản xuất kinh doanh trong năm cho thấy lợi nhuận kế toán là số âm. Khi phát sinh lỗ doanh nghiệp sẽ được chuyển tiếp khoản lỗ sang các năm tiếp theo khi xác định thuế thu nhập doanh nghiệp trong tương lai. Vậy kế toán cần lưu ý gì khi kết chuyển lỗ để xác định thuế TNDN. Bài viết sẽ trình bày tới bạn đọc cách xác định lỗ, nguyên tắc kết chuyển lỗ theo các quy định pháp luật về thuế hiện hành, kèm theo ví dụ minh họa chi tiết.

Tài liệu tham khảo:

- Thông tư 78/2014/TT-BTC của Bộ Tài chính ngày 18/6/2014 hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định và hướng dẫn thi hành luật thuế thu nhập doanh nghiệp;

- Thông tư 96/2015/TT-BTC của Bộ Tài chính ngày 22/6/2015 hướng dẫn về thuế thu nhập doanh nghiệp tại Nghị định 12/2015/NĐ-CP và sửa đổi, bổ sung một số nội dung tại các Thông tư về thuế.

- Thông tư 80/2021/TT-BTC hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định số 126/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế;

1. Cách xác định lỗ khi tính thuế TNDN

Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập tính thuế chưa bao gồm các khoản lỗ được kết chuyển từ các năm trước chuyển sang

(Khoản 1, Điều 9, Thông tư 78/2014/TT-BTC)

Thu nhập tính thuế trong kỳ tính thuế được xác định bằng thu nhập chịu thuế trừ thu nhập được miễn thuế và các khoản lỗ được kết chuyển từ các năm trước theo quy định.

Thu nhập tính thuế được xác định theo công thức sau:

| Thu nhập tính thuế | = | Thu nhập chịu thuế | – | Thu nhập được miễn thuế | + | Các khoản lỗ được kết chuyển theo quy định |

(Khoản 1, Điều 4, Thông tư 78/2014/TT-BTC)

Trong đó, thu nhập chịu thuế được xác định như sau:

| Thu nhập chịu thuế | = | Doanh thu | – | Chi phí được trừ | + | Các khoản thu nhập khác |

Như vậy, Lãi hay lỗ hoạt động kinh doanh được xác định bằng công thức sau:

| Lãi/Lỗ | = | Doanh thu | – | Chi phí được trừ | + | Các khoản thu nhập khác | – |

Thu nhập được miễn thuế |

- Trường hợp kết quả công thức trên lớn hơn 0 tức là doanh nghiệp có lãi. Lúc này, kế toán kết chuyển lỗ (nếu có) để xác định thu nhập tính thuế như quy định tại Khoản 1, Điều 4, Thông tư 78/2014/TT-BTC.

- Trường hợp kết quả công thức trên nhỏ hơn 0, doanh nghiệp có lỗ, khi đó, doanh nghiệp không phải nộp thuế TNDN.

2. Nguyên tắc chuyển lỗ khi xác định thuế TNDN

Nguyên tắc chuyển lỗ khi xác định thuế TNDN được quy định tại Khoản 2, Điều 9, Thông tư 78/2014/TT-BTC, được sửa đổi bởi Điều 7, Thông tư 96/2015/TT-BTC, gồm 3 nguyên tắc như dưới đây:

2.1. Nguyên tắc 1 – Chỉ được chuyển lỗ khi có lãi

Nếu doanh nghiệp có lãi thì được chuyển lỗ và chỉ được chuyển số lãi tối đa bằng số lãi của năm chuyển.

Xem thêm: Kết chuyển lãi lỗ là gì? Hạch toán kết chuyển lãi lỗ

2.2. Nguyên tắc 2 – Số lỗ được chuyển toàn bộ và liên tục

- Doanh nghiệp tạm thời chuyển lỗ năm trước vào thu nhập của các quý của năm sau khi lập tờ khai tạm nộp quý và chuyển chính thức vào năm sau khi lập tờ khai quyết toán thuế năm (không được chuyển lỗ từ quý sang năm, chi tiết được trình bày tại mục 3.3).

- Doanh nghiệp có số lỗ giữa các quý trong cùng một năm tài chính thì được bù trừ số lỗ của quý trước vào các quý tiếp theo của năm tài chính đó. Khi quyết toán thuế thu nhập doanh nghiệp, doanh nghiệp xác định số lỗ của cả năm và chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của những năm tiếp sau năm phát sinh lỗ theo quy định nêu trên.

Ví dụ về chuyển lỗ thuế TNDN giữa các quý

Ví dụ 1:

Năm 2022, Công ty A có kết quả kinh doanh như sau:

- Quý 1/2022: lỗ 20 triệu

- Quý 2/2022: lãi 25 triệu

Quý 1 Công ty A không phải nộp thuế vì lỗ.

Quý 2 công ty A có lãi nên được kết chuyển toàn bộ lỗ ở quý 1 (20 triệu) sang. Sau khi chuyển lỗ, thu nhập tính thuế của Quý 2 chỉ còn 5 triệu. Công ty A tạm tính thuế TNDN phải nộp quý 2 trên, thu nhập tính thuế 5 triệu theo mức thuế suất mà công ty A đang áp dụng.

>> Xem thêm: Cách tính thuế thu nhập doanh nghiệp tạm tính theo quý mới nhất

Ví dụ 2:

Năm 2022, công ty A có kết quả kinh doanh như sau:

- Quý 1/2022: Lỗ 20 triệu.

- Quý 2/2022: Lãi 12 triệu.

Quý 1, công ty A không phải nộp thuế vì lỗ.

Quý 2, công ty A có lãi nên sẽ được chuyển lỗ từ quý 1 sang quý 2. Nhưng số lỗ được chuyển tối đa chỉ bằng số lãi, tức là 12 triệu. Sau khi chuyển lỗ thì thu nhập tính thuế bằng 0, công ty A không phải nộp thuế.

Quý 1 lỗ 20 triệu đã được chuyển 12 triệu vào quý 2, còn 8 triệu lỗ công ty A sẽ theo dõi và chuyển vào các quý sau nếu các quý sau đó có lãi.

Xem thêm: Hạch toán các bút toán kết chuyển cuối kỳ kế toán cần ghi nhớ

Ví dụ 3: Ví dụ về chuyển lỗ từ năm trước sang quý của năm sau

Năm 2021, công ty A có kết quả kinh doanh như sau:

- Quý 1: lãi 5 triệu

- Quý 2: lãi 10 triệu => Công ty A nộp thuế theo mức thuế suất mà DN áp dụng.

- Quý 3: lỗ 5 triệu

- Quý 4: lỗ 20 triệu

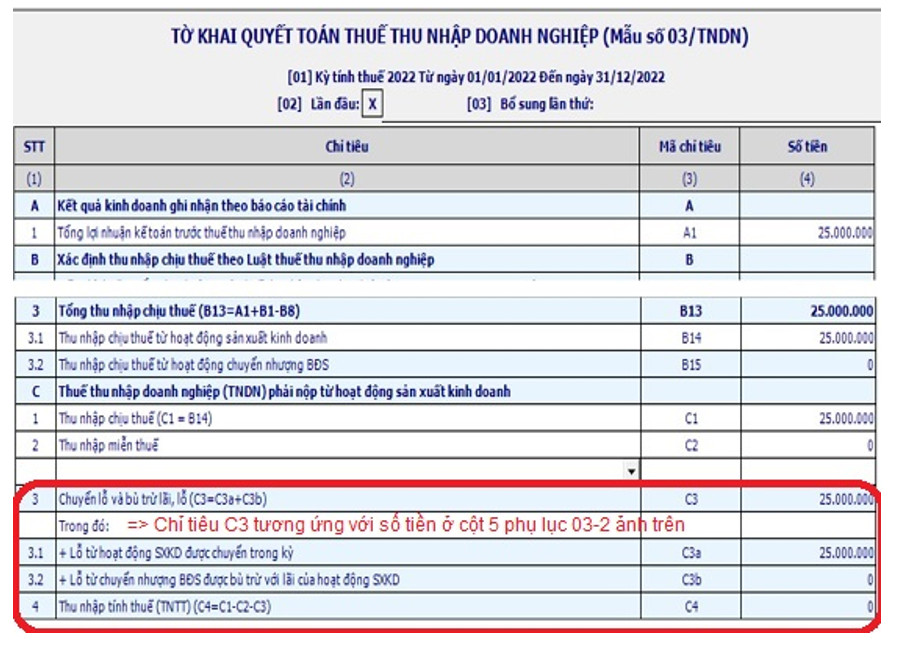

Khi quyết toán thuế TNDN trên tờ khai quyết toán thuế TNDN mẫu 03/TNDN năm 2021 thì số lỗ cho cả năm là 10 triệu được thể hiện trên chỉ tiêu C4

Năm 2022: Quý 1 Công ty A lãi 14 triệu thì kế toán được chuyển số lỗ của năm 2021 sang, nhưng số lỗ được chuyển không được lấy ở các Quý của năm trước mà phải lấy trên tờ khai quyết toán thuế năm Mẫu 03/TNDN tại chỉ tiêu C4 – Thu nhập tính thuế.

=> Tức là Công ty A được chuyển lỗ 10 triệu từ chỉ tiêu C4 trên tờ khai quyết toán thuế TNDN năm 2021 vào quý 1/2022. Sau khi chuyển lỗ 10 triệu thì thu nhập tính thuế của Quý 1/2022 là 4 triệu.

>> Có thể bạn quan tâm: Thuế thu nhập doanh nghiệp hoãn lại phải trả là gì?

Ví dụ về chuyển lỗ giữa các năm

Ví du 4:

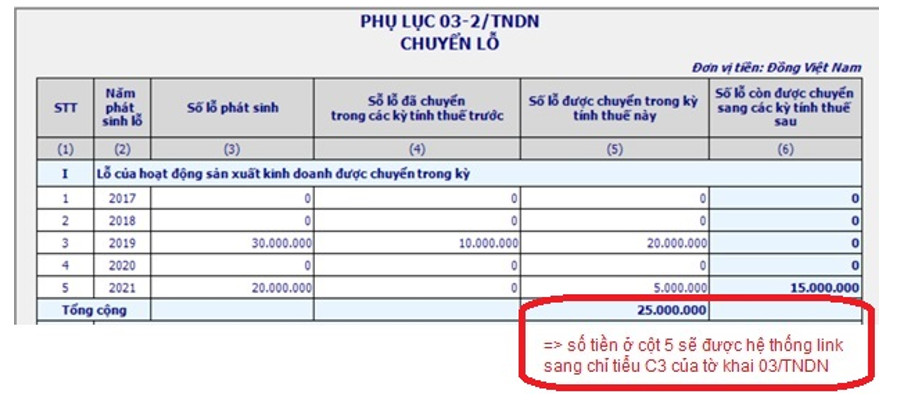

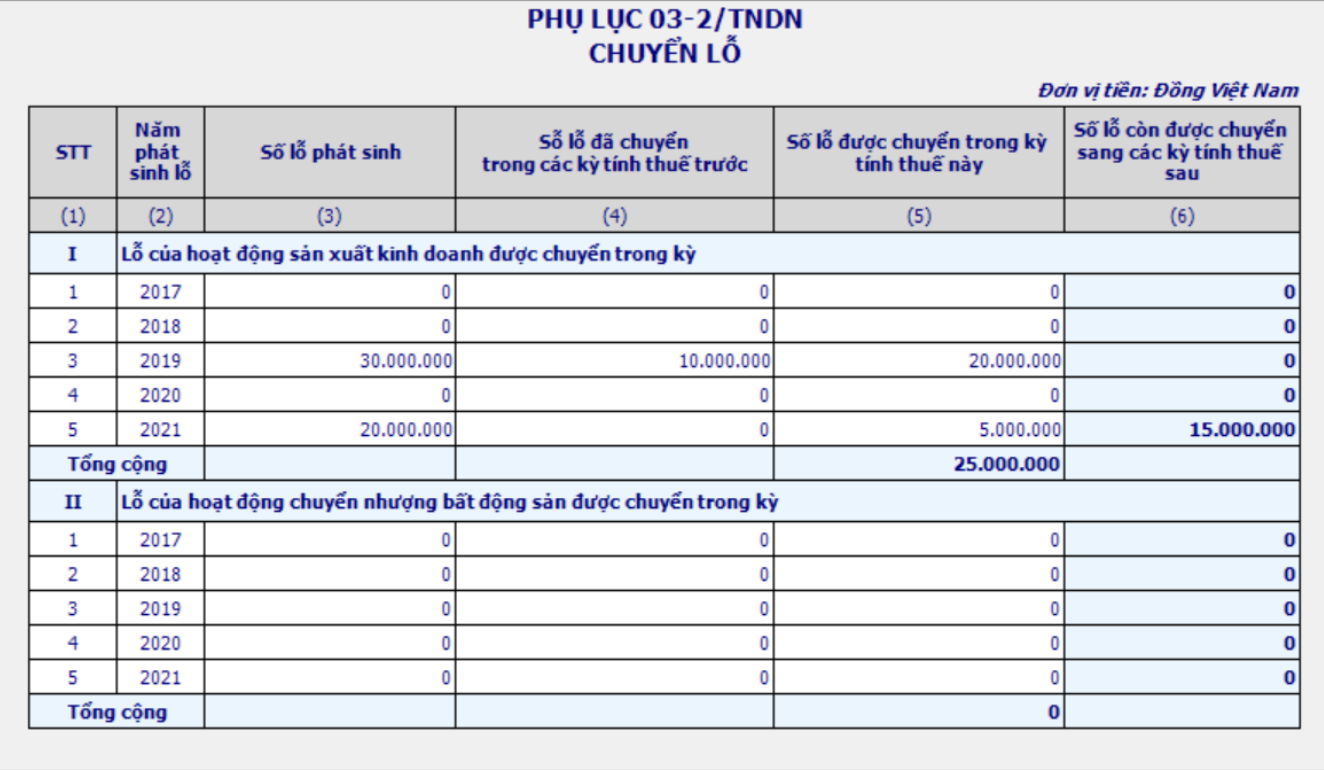

Công ty A có số liệu như sau

- Năm 2019: Quyết toán ra lỗ trên chỉ tiêu C4 là (30) triệu

- Năm 2020: Quyết toán ra lãi trên chỉ tiêu C4 là 10 triệu

- Năm 2021: Quyết toán ra lỗ trên chỉ tiêu C4 là (20) triệu

- Năm 2022: Quyết toán ra lãi trên chỉ tiêu C4 là 25 triệu

Lỗ được kết chuyển như sau:

- Vì năm 2020 lãi 10 triệu nên được chuyển lỗ từ năm 2019 sang với số lỗ được chuyển là 10 triệu, số lỗ còn lại 20 triệu của năm 2019 sẽ được tiếp tục chuyển tiếp sang năm 2022 (không chuyển lỗ sang năm 2021 vì năm 2021 lỗ)

- Số lỗ năm 2021 được chuyển sang năm 2022 vì năm 2022 có lãi.

- Tuy nhiên, năm 2022 đã được chuyển lỗ 20 triệu từ năm 2019 nên chỉ được chuyển lỗ 5 triệu từ năm 2021 sang năm 2022, số lỗ còn lại của năm 2021 sẽ được chuyển sang năm tiếp theo có lãi.

Kết quả thể hiện khi kê khai tờ khai thuế 03/TNDN và phụ lục 03-2/TNDN khi kê khai quyết toán thuế năm 2022 như sau:

Mời bạn tải về phụ lục 03-2/TNDN tại đây

Như vậy số lỗ được chuyển giữa các quý với nhau và giữa các năm với nhau, không được chuyển lỗ từ quý sang năm mà chỉ có thể chuyển từ năm trước sang quý của năm sau.

2.3. Nguyên tắc 3 – Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ

Doanh nghiệp sau khi quyết toán thuế mà bị lỗ thì chuyển toàn bộ và liên tục số lỗ vào thu nhập (thu nhập chịu thuế đã trừ thu nhập miễn thuế) của những năm tiếp theo. Trường hợp cơ quan có thẩm quyền kiểm tra, thanh tra quyết toán thuế thu nhập doanh nghiệp xác định số lỗ doanh nghiệp được chuyển khác với số lỗ do doanh nghiệp tự xác định thì số lỗ được chuyển xác định theo kết luận của cơ quan kiểm tra, thanh tra nhưng đảm bảo chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ theo quy định.

Trường hợp trong thời gian chuyển lỗ có phát sinh tiếp số lỗ thì số lỗ phát sinh này (không bao gồm số lỗ của kỳ trước chuyển sang) sẽ được chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Ví dụ về thời gian chuyển lỗ tối đa 05 năm

Ví dụ 5:

Tại năm 2022, khi cơ quan thuế vào quyết toán, công ty A có phát sinh khoản lỗ của năm 2018 thì khoản lỗ này được kết chuyển toàn bộ và liên tục số lỗ vào thu nhập của những năm tiếp theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ – năm 2019.

Trường hợp khi thực hiện quyết toán thuế năm 2019, công ty đã không thực hiện việc chuyển khoản lỗ của năm 2018 thì công ty thực hiện kê khai bổ sung theo quy định tại Khoản 5 Điều 10 Thông tư 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính để đảm nguyên tắc chuyển lỗ liên tục.

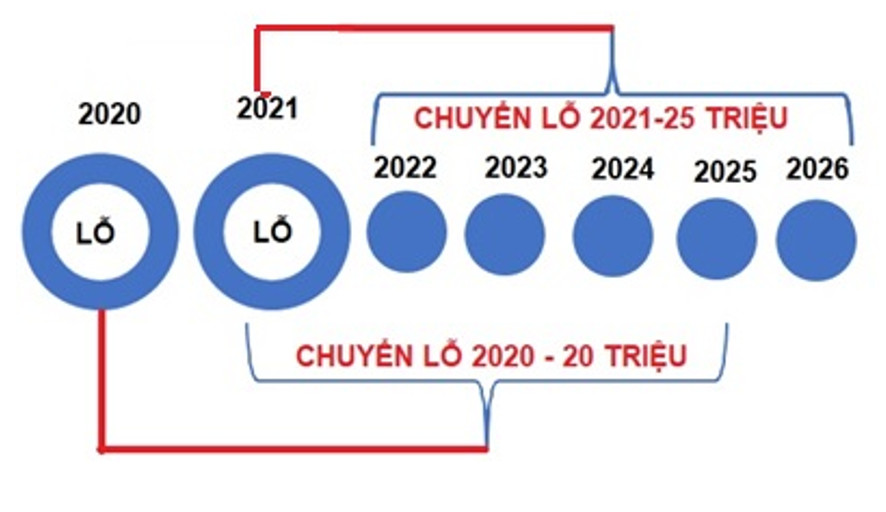

Ví dụ 6:

Năm 2020, công ty A phát sinh lỗ 20 triệu. Sang năm 2021, công ty A tiếp tục phát sinh số lỗ 25 triệu. Từ năm 2022 trở đi, công ty A có lãi.

Như vậy, số lỗ 20 triệu của năm 2020 được chuyển trong 05 liên tục từ năm 2021 đến năm 2025; số lỗ 25 triệu của năm 2021 được chuyển tiếp trong 05 năm từ năm 2022 đến năm 2026, như sơ đồ dưới đây:

Như vậy để xác định được chính xác số thuế TNDN phải nộp, kế toán cần phải hiểu rõ cách xác định lỗ kết chuyển cũng như nguyên tắc khi thực hiện kết chuyển lỗ. Hy vọng bài viết trên đã giúp các bạn có cái nhìn tổng thể về lỗ kết chuyển khi xác định thuế TNDN. Trong bài viết tiếp theo Hướng dẫn kết chuyển lỗ khi xác định thuế TNDN trong một số trường hợp, MISA AMIS sẽ trình bày chi tiết hơn cách thức kết chuyển lỗ khi xác định thuế TNDN trong các trường hợp thường gặp trong thực tế.

Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính cho doanh nghiệp với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!

Tổng hợp: Ngô Thị Liên

![]()