Công tác kế toán hàng tồn kho đóng vai trò then chốt trong hoạt động kinh doanh của mọi doanh nghiệp. Việc phản ánh chính xác, kịp thời thông tin về hàng tồn kho giúp doanh nghiệp đưa ra quyết định kinh doanh hiệu quả, tối ưu hóa lợi nhuận và hạn chế rủi ro. Bài viết này sẽ chia sẻ những bí quyết kế toán hàng tồn kho hiệu quả, giúp doanh nghiệp quản lý kho bãi một cách tối ưu, góp phần nâng cao hiệu quả kinh doanh.

1. Kế toán hàng tồn kho

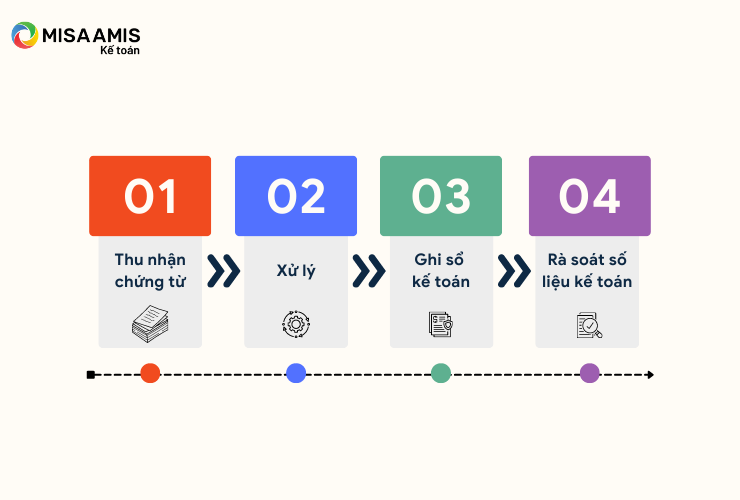

1.1 Tổng quát quy trình kế toán hàng tồn kho

Quy trình kế toán hàng tồn kho trong doanh nghiệp thực hiện qua 4 bước mô tả ở ảnh sau:

1.2 Tiến trình chuyển hóa hình thái của hàng tồn kho

Cùng với quá trình sản xuất thì hàng hoá cũng có sự thay đổi về hình thái, từ nguyên vật liệu trở thành hàng hoá hoàn thiện để gửi đi bán:

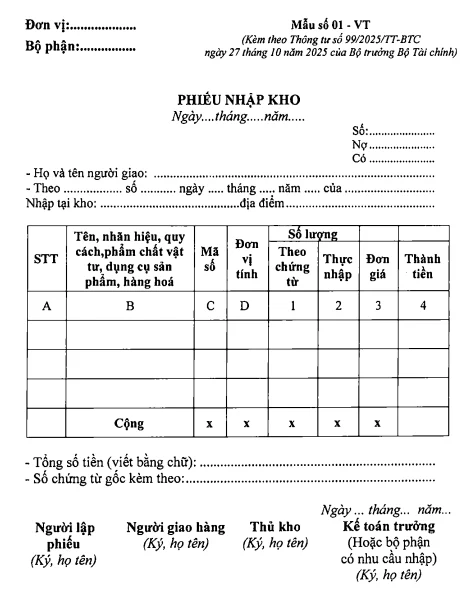

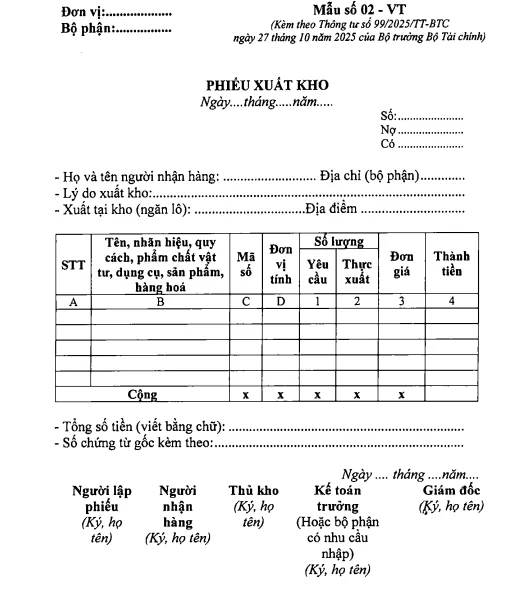

1.3 Chứng từ sử dụng

Chứng từ nhập kho:

- Vật tư mua ngoài: Hóa đơn đầu vào, biên bản bàn giao, phiếu bảo hành, bảng kê mua hàng…

- Vật tư tự sản xuất: Phiếu nhập kho; biên bản nghiệm thu, phiếu kế toán tổng hợp,…

Chứng từ xuất kho:

- Phiếu xuất kho, lệnh điều động nội bộ…

- Hóa đơn đầu ra

Phần mềm kế toán online MISA là giải pháp đáp ứng đầy đủ biểu mẫu chứng từ: Phiếu nhập kho/Xuất kho, các Sổ kho, Thẻ kho, báo cáo nhập xuất tồn theo từng VTHH, từng kho, theo mã quy cách, số lô, hạn dùng,… và cho phép kế toán tùy chỉnh mẫu báo cáo theo nhu cầu quản trị. Phần mềm còn kết nối với MISA AMIS Kho Hàng giúp quản lý đa kho, nhân viên kho một cách dễ dàng hơn

1.4 Nguyên tắc đánh giá hàng tồn kho

Trong kế toán, hàng tồn kho được tính theo giá gốc. Giá gốc hàng tồn kho bao gồm: Chi phí mua, chi phí chế biến và các chi phí liên quan trực tiếp khác phát sinh để có được hàng tồn kho ở địa điểm và trạng thái hiện tại.

Lưu ý: Trường hợp giá trị thuần có thể thực hiện được thấp hơn giá gốc thì hàng tồn kho phải tính theo giá trị thuần có thể thực hiện được (Net Realizable Value – NRV).

Xem thêm: Hàng tồn kho là gì? Hướng dẫn phân loại và quản lý hiệu quả nhất

1.5 Các phương pháp hạch toán hàng tồn kho

Có 2 phương pháp hạch toán hàng tồn kho. Đó là: phương pháp kê khai thường xuyên và phương pháp kiểm kê định kỳ.

Để hiểu rõ và phân biệt được sự khác biệt của hai phương pháp hạch toán này, các bạn tham khảo bảng so sánh dưới đây:

| Phương pháp kê khai thường xuyên | Phương pháp kiểm kê định kỳ | |

| Nội dung |

|

Không theo dõi thường xuyên tình hình xuất kho trên tài khoản hàng tồn kho. Cuối kỳ mới xác định giá trị tồn kho thông qua kiểm kê thực tế. |

| Chứng từ sử dụng |

|

Tương tự như phương pháp kê khai thường xuyên, tuy nhiên đến cuối kỳ kế toán mới nhận chứng từ nhập xuất hàng hóa từ thủ kho, kiểm tra và phân loại chứng từ theo từng loại, ghi giá hạch toán. |

| Cách hạch toán | Mọi tình hình biến động tăng giảm (nhập kho, xuất kho) và số hiện có của vật tư, hàng hóa đều được phản ánh trên các tài khoản phản ánh hàng tồn kho (TK151, 152, 153, 154, 156, 157)

|

Hàng mua vào được ghi nhận trực tiếp vào các tài khoản như TK 152, TK 156 mà không sử dụng TK 611 – Mua hàng do tài khoản này đã bị bãi bỏ. Việc ghi nhận giá vốn hàng bán không thực hiện tại thời điểm xuất kho mà được xác định vào cuối kỳ kế toán.

Căn cứ vào kết quả kiểm kê thực tế để phản ánh số lượng và giá trị hàng tồn kho cuối kỳ trên sổ kế toán và từ đó tính số lượng và giá trị của hàng tồn kho đã xuất trong kỳ theo công thức: Số lượng/Trị giá hàng xuất kho trong kỳ = Số lượng/Trị giá hàng tồn kho đầu kỳ + Tổng số lượng/trị giá hàng nhập kho trong kỳ – Số lượng/Trị giá hàng tồn kho cuối kỳ

|

| Ưu điểm |

|

|

| Đối tượng áp dụng | Phương pháp kê khai thường xuyên thường áp dụng cho các đơn vị sản xuất (công nghiệp, xây lắp,…) và các đơn vị kinh doanh các mặt hàng có giá trị lớn như máy móc, thiết bị, hàng có kỹ thuật, chất lượng cao,… | Phương pháp kiểm kê định kỳ áp dụng với các doanh nghiệp kinh doanh mặt hàng có giá trị thấp, số lượng lớn, nhiều chủng loại, quy cách…Ví dụ: Các doanh nghiệp sản xuất may mặc với nhiều nguyên phụ liệu (như: kim, chỉ, khuy áo,…), hay các cửa hàng bán lẻ… |

Lưu ý: Trong một doanh nghiệp, chỉ được áp dụng một trong hai phương pháp kế toán hàng tồn kho: Phương pháp kê khai thường xuyên hoặc Phương pháp kiểm kê định kỳ. Việc lựa chọn phương pháp kế toán hàng tồn kho áp dụng tại doanh nghiệp phải căn cứ vào đặc điểm, tính chất, số lượng, chủng loại vật tư hàng hóa và yêu cầu quản lý để có sự vận dụng thích hợp và phải được thực hiện nhất quán trong niên độ kế toán.

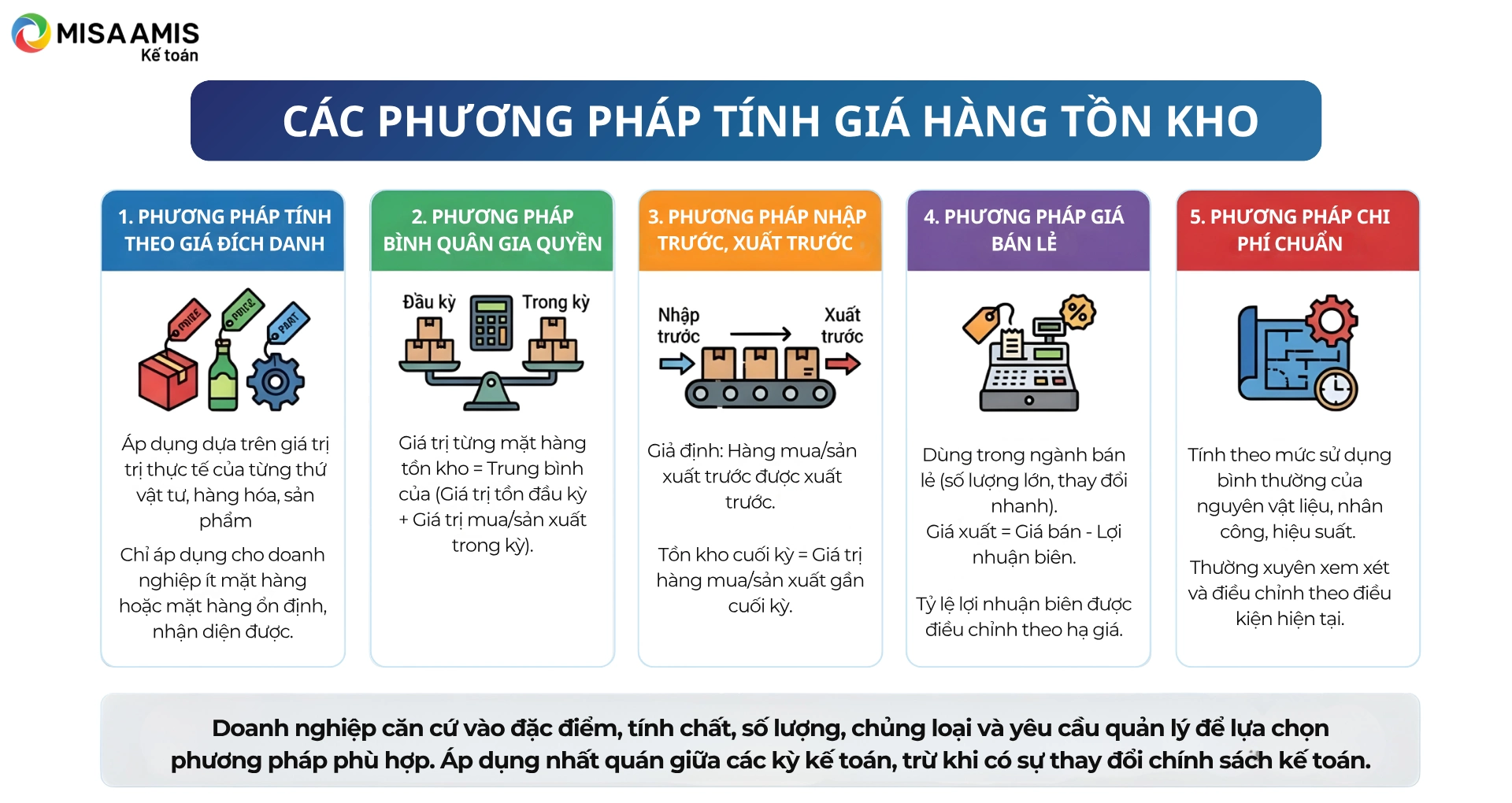

1.6 Các phương pháp tính giá xuất kho của Hàng tồn kho

Theo thông tư 99/2014/TT-BTC và thông tư 133/2016/TT-BTC thì có các phương pháp tính giá xuất kho, cụ thể như sau:

1.6.1 Phương pháp bình quân gia quyền

a. Theo giá bình quân gia quyền cuối kỳ (tháng) (giá bình quân cả kỳ dự trữ)

Theo phương pháp này, đến cuối kỳ mới tính trị giá vốn của hàng xuất kho trong kỳ.

Theo phương pháp này, đến cuối kỳ mới tính trị giá vốn của hàng xuất kho trong kỳ.

- Ưu điểm: Đơn giản, dễ làm, chỉ cần tính toán một lần vào cuối kỳ.

- Nhược điểm: Độ chính xác không cao, công việc tính toán bị dồn nhiều vào cuối tháng, chưa đáp ứng yêu cầu kịp thời của thông tin kế toán ngay tại thời điểm phát sinh nghiệp vụ.

b. Theo giá bình quân gia quyền sau mỗi lần nhập (bình quân thời điểm)

Sau mỗi lần nhập sản phẩm, vật tư, hàng hoá, kế toán phải xác định lại giá trị thực của hàng tồn kho và giá đơn vị bình quân. Giá đơn vị bình quân được tính theo công thức sau:

- Ưu điểm: khắc phục được những hạn chế của phương pháp trên.

- Nhược điểm: việc tính toán phức tạp, nhiều lần, tốn nhiều công sức. Phương pháp này áp dụng ở các doanh nghiệp có ít chủng loại hàng tồn kho, có lưu lượng nhập xuất ít và phù hợp với các đơn vị có sử dụng phần mềm kế toán hạch toán hàng tồn kho.

1.6.2 Phương pháp tính theo giá đích danh

Hàng hóa xuất kho thuộc lô hàng nhập nào thì lấy đơn giá nhập kho của lô hàng đó để tính giá xuất.

- Ưu điểm: Đảm bảo chính xác cao nhất.

- Nhược điểm: Chỉ áp dụng được cho các doanh nghiệp có ít mặt hàng, hàng tồn kho có giá trị lớn, mặt hàng ổn định và nhận diện dễ dàng

1.6.3 Phương pháp Nhập trước – Xuất trước (FIFO)

Hàng tồn kho được mua trước hoặc sản xuất trước thì được xuất trước, và hàng tồn kho còn lại cuối kỳ là hàng tồn kho được mua hoặc sản xuất gần thời điểm cuối kỳ.

- Ưu điểm: xác định được giá vốn kịp thời.

- Nhược điểm: Doanh thu hiện tại có thể không phù hợp với giá vốn hiện tại tính bởi theo phương pháp này, doanh thu hiện tại được tạo ra bởi giá trị sản phẩm, vật tư, hàng hóa đã nhập trước trong khi có thể thực tế hàng xuất ra là hàng mới nhập… Đồng thời, nếu số lượng, chủng loại mặt hàng nhiều, phát sinh nhập xuất liên tục dẫn đến khối lượng công việc tăng lên nhiều.

1.6.4 Phương pháp giá bán lẻ

Căn cứ theo thông tư 99/2014/TT-BTC, Phương pháp giá bán lẻ thường được áp dụng trong lĩnh vực bán lẻ, chẳng hạn như các siêu thị, trung tâm thương mại hoặc đơn vị kinh doanh có đặc thù hàng hóa đa dạng.

Phương pháp này phù hợp khi hàng tồn kho có số lượng lớn, chủng loại phong phú, tốc độ luân chuyển nhanh, đồng thời nhiều mặt hàng có tỷ suất lợi nhuận biên tương đồng hoặc doanh nghiệp không thể áp dụng hiệu quả các phương pháp tính giá khác.

Theo phương pháp này, giá xuất kho được xác định bằng cách lấy giá bán của hàng tồn kho trừ (-) lợi nhuận biên ước tính theo tỷ lệ phần trăm hợp lý. Tỷ lệ phần trăm lợi nhuận biên được xác định dựa trên cơ cấu lợi nhuận thực tế của từng nhóm hàng và có xem xét đến yếu tố giảm giá, khuyến mại hoặc hạ giá bán so với mức giá ban đầu.

Thông thường, mỗi bộ phận hoặc nhóm hàng trong hệ thống bán lẻ sẽ xây dựng một tỷ lệ lợi nhuận bình quân riêng, nhằm phản ánh sát thực tế hoạt động kinh doanh và đảm bảo việc xác định giá vốn hàng bán mang tính hợp lý, nhất quán.

1.6.4 Phương pháp chi phí chuẩn

Phương pháp chi phí chuẩn (Standard Cost Method) thường được áp dụng tại các doanh nghiệp sản xuất, nơi quy trình sản xuất ổn định và có thể xây dựng định mức chi phí hợp lý. Theo phương pháp này, giá trị hàng tồn kho được xác định dựa trên mức chi phí tiêu chuẩn được thiết lập trước cho từng yếu tố cấu thành sản phẩm.

Chi phí chuẩn được xây dựng trên cơ sở:

- Mức sử dụng bình thường của nguyên vật liệu, công cụ dụng cụ

- Định mức nhân công trực tiếp

- Mức phân bổ chi phí sản xuất chung

- Hiệu suất và hiệu quả sản xuất dự kiến trong điều kiện hoạt động bình thường

Các yếu tố cấu thành chi phí chuẩn phải được xem xét, đánh giá lại định kỳ. Khi có biến động về giá nguyên vật liệu, tiền lương, công nghệ hoặc điều kiện sản xuất, doanh nghiệp cần điều chỉnh lại mức chi phí chuẩn cho phù hợp với thực tế.

Trong quá trình hạch toán, nếu phát sinh chênh lệch giữa chi phí thực tế và chi phí chuẩn, doanh nghiệp phải ghi nhận và phân tích phần chênh lệch này để phục vụ công tác kiểm soát chi phí và đánh giá hiệu quả sản xuất.

1.7 Ghi sổ kế toán

Tài khoản sử dụng:

- TK 151: Hàng mua đang đi đường

- TK 152: Nguyên vật liệu

- TK 153: Công cụ, dụng cụ

- TK 154: Chi phí sản xuất kinh doanh dở dang

- TK 155: Thành phẩm

- TK 156: Hàng hóa

- TK 157: Hàng gửi đi bán

- TK 158: Hàng hóa kho bảo thuế

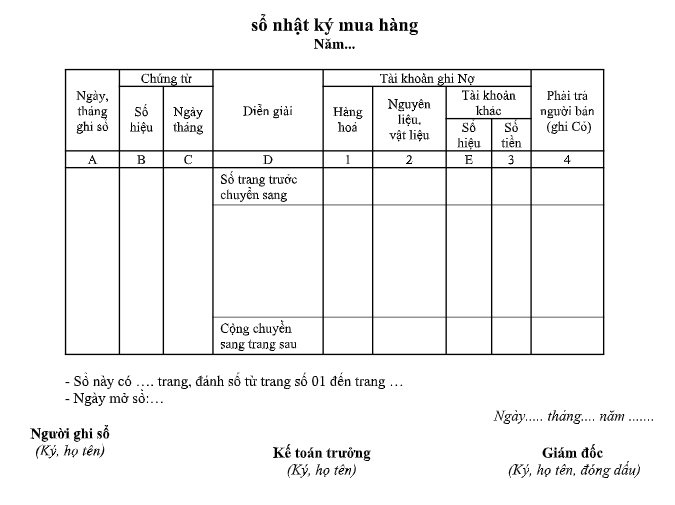

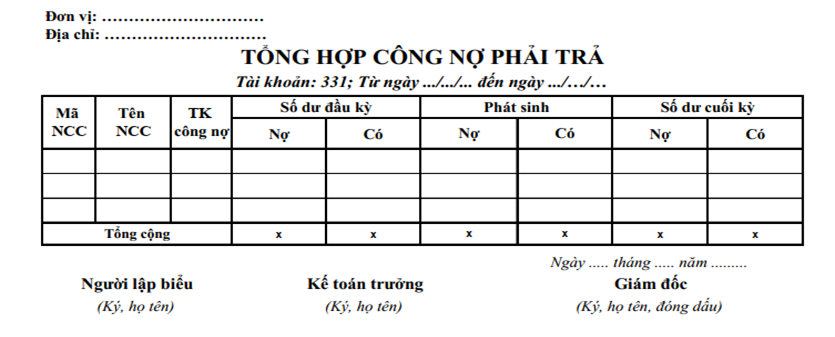

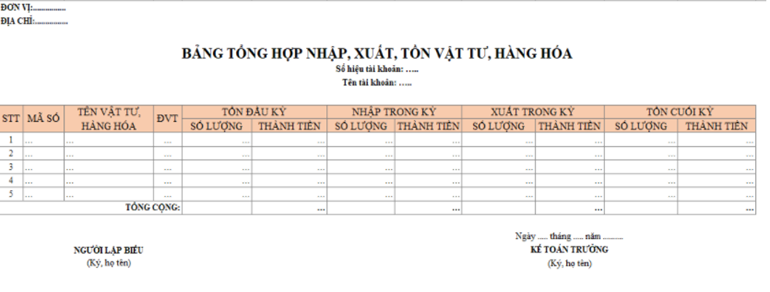

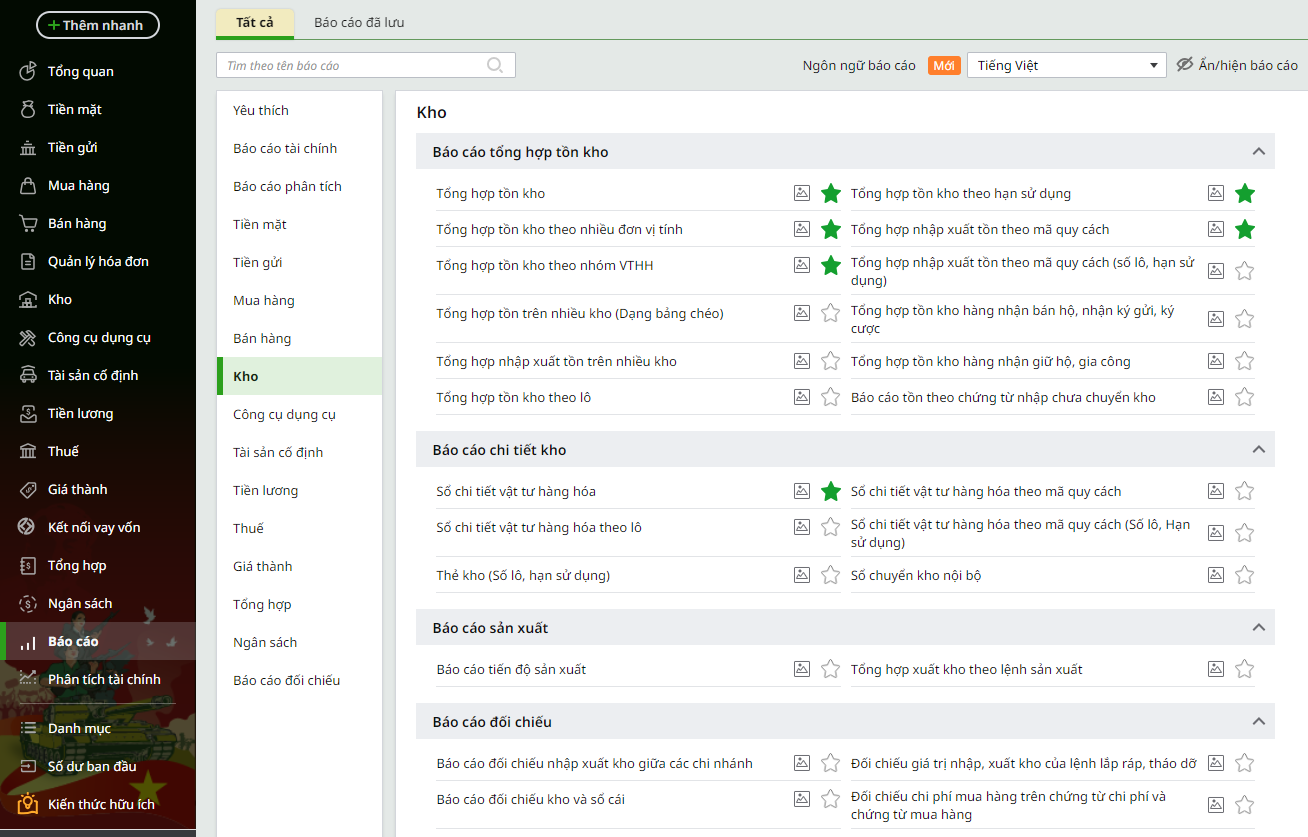

1.8 Sổ sách kế toán Hàng tồn kho

Sổ sách kế toán

Sổ nhật ký mua hàng:

Sổ tổng hợp công nợ phải trả:

Bảng tổng hợp nhập xuất tồn:

MISA AMIS Kế toán là giải pháp giúp kế toán kho tự động tổng hợp dữ liệu từ hệ thống chứng từ lên sổ sách kế toán, báo cáo kho chi tiết,… đảm bảo tính chính xác cao. Phần mềm giúp kế toán, nhà quản trị dễ dàng theo dõi và nắm bắt kịp thời tình hình nhập – xuất – tồn để có kế hoạch nhập hàng, kinh doanh phù hợp ở từng thời điểm với đầy đủ tiện ích:

- Quản lý hàng hóa chính xác theo nhiều đặc tính, đơn vị tính, lô/hạn sử dụng

- Tính giá xuất kho theo nhiều phương pháp

- Thiết lập định mức nguyên vật liệu để lắp ráp/tháo dỡ/tính giá thành

- Đầy đủ hệ thống chứng từ, sổ sách theo quy định

- Lập nhanh phiếu xuất kho

- Cảnh báo xuất kho vượt tồn tối thiểu, hàng hóa sắp hết, sắp hết hạn

- Hỗ trợ công tác kiểm kê kho nhanh chóng, chính xác

2. Kiểm soát rủi ro hàng tồn kho

2.1 Tại sao phải kiểm soát rủi ro hàng tồn kho?

Hàng tồn kho là một trong những tài sản chứa đựng nhiều rủi ro nhất đối với doanh nghiệp

Kiểm soát rủi ro hàng tồn kho thông qua kiểm kê hàng tồn kho.

Kiểm kê là ghi nhận hàng tồn kho thực tế và đối chiếu với sổ sách. Kiểm kê hàng tồn kho liên tục, thường xuyên để phát hiện xem có sự chênh lệch hàng tồn kho giữa thực tế và sổ sách hay không? Qua đó, tìm ra nguyên nhân hàng tồn kho tăng, giảm,… giúp kế toán đưa ra được phương án xử lý kịp thời và quản lý hàng tồn kho hiệu quả. Ngoài ra, kiểm kê còn nhằm mục đích xác định tình trạng chất lượng của hàng tồn kho để có phương án xử lý hàng kém chất lượng và bị hư hỏng.

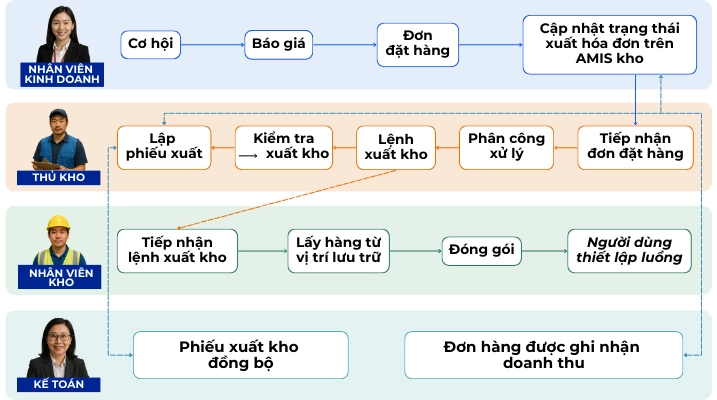

2.2 Quy trình kiểm kê

2.3 Xử lý chênh lệch kiểm kê hàng tồn kho

| TH1: Kiểm kê phát hiện thừa | TH2: Kiểm kê phát hiện thiếu | |

| 1. Khi chưa rõ nguyên nhân, chờ xử lý | Nợ TK 151,152,153,155,156: (theo giá trị hợp lý)

Có TK 3381 – Phải trả, phải nộp khác |

Nợ TK 1381 – Tài sản thiếu chờ xử lý

Có TK 151, 152,153,155,156 |

| 2. Khi có quyết định xử lý | Nợ TK 3381 – Phải trả, phải nộp khác

Có TK 411, 441, 338, 642, 711 |

Nợ TK 111, 1388, 334, 632, 811

Có TK 1381: Tài sản thiếu chờ xử lý |

2.4 Trích lập dự phòng giảm giá hàng tồn kho, xử lý hàng tồn kho hết giá trị

- Nguyên tắc trích lập dự phòng giảm giá hàng tồn kho:

Vào thời điểm lập Báo cáo tài chính, khi có đầy đủ bằng chứng về sự giảm giá của giá trị thuần có thể thực hiện được so với giá gốc hàng tồn kho, Doanh nghiệp phải lập dự phòng giảm giá hàng tồn kho; ghi Có TK 2294 đồng thời ghi giảm TK 632 giá vốn hàng bán

Giá trị thuần có thể thực hiện được của hàng tồn kho là giá bán ước tính của hàng tồn kho trong kỳ SXKD bình thường trừ (-) chi phí ước tính để hoàn thành sản phẩm và chi phí ước tính cần thiết cho việc bán chúng.

- Xử lý hàng tồn kho hết giá trị

Theo thông tư 96/2015/TT-BTC: Hàng tồn kho bị hư hỏng do sinh hóa tự nhiên, hàng hóa hết hạn sử dụng, không được bồi thường thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Hồ sơ bao gồm:

- Biên bản kiểm kê giá trị hàng hư hỏng do doanh nghiệp lập (chi tiết, cụ thể)

- Hồ sơ bồi thường thiệt hại, quy trách nhiệm (nếu có)

- Hồ sơ hủy đi kèm.

3. Kết luận

Kế toán hàng tồn kho là công việc đòi hỏi sự tỉ mỉ và tính chính xác cao. Do đó, quy trình quản lý kho vật tư, hàng hóa cũng như hoạt động xuất – nhập – tồn cần đảm bảo tính khoa học và chặt chẽ. Điều này không chỉ giúp hoạt động kế toán trong doanh nghiệp mà còn hỗ trợ nhà quản lý trong việc đưa ra những quyết định, kế hoạch phù hợp ở từng thời điểm.

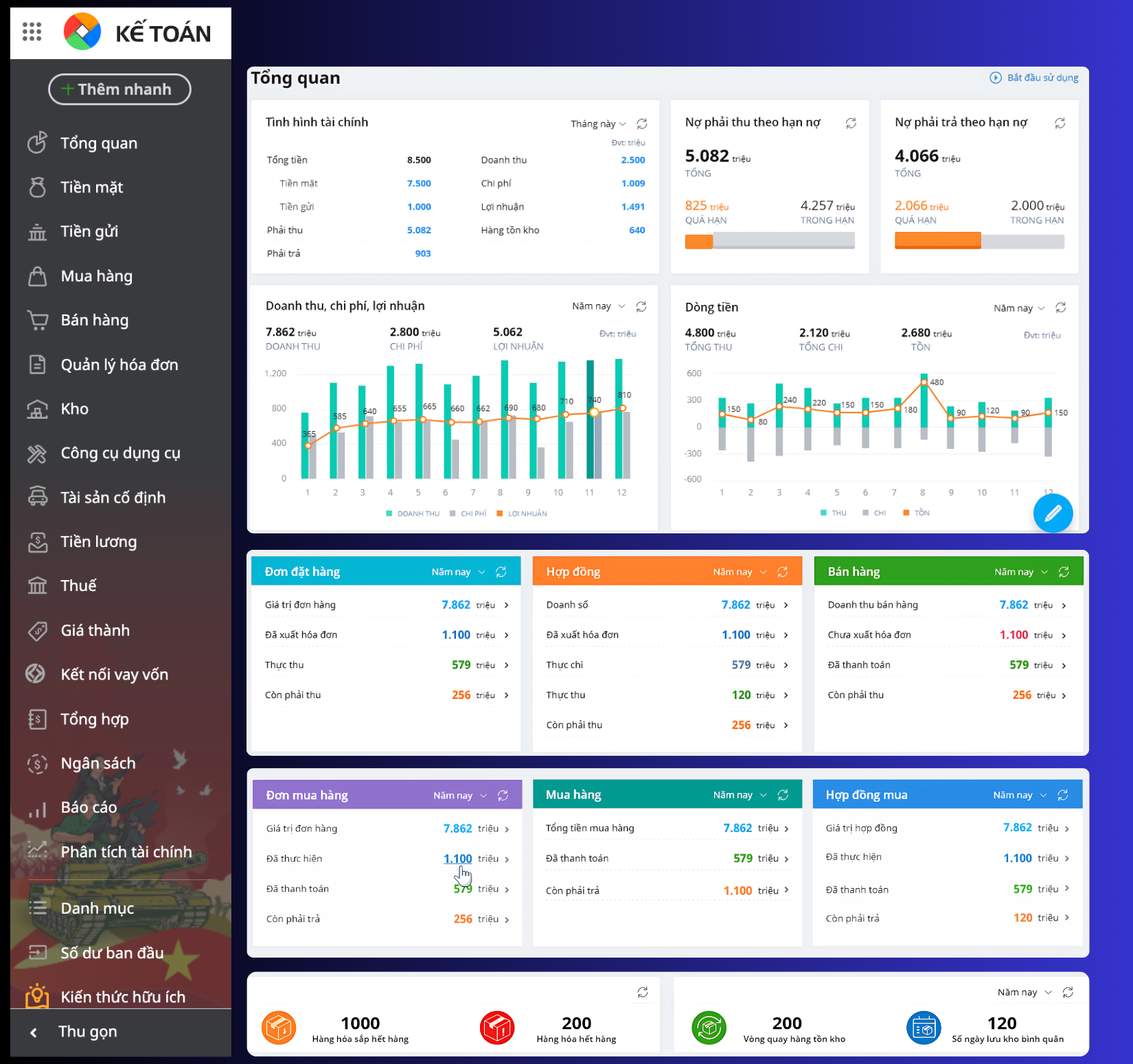

Hiểu rõ những khó khăn mà doanh nghiệp gặp phải trong hoạt động kế toán, MISA đã mang đến giải pháp quản trị tài chính kế toán đơn giản, thông minh và chính xác được hơn 350.000 doanh nghiệp tin dùng. Hãy bắt đầu chuẩn hóa hoạt động kế toán ngay hôm ngay với trải nghiệm 15 ngày dùng thử hoàn toàn miễn phí từ MISA với nhiều tính năng hữu ích:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo …

![]()