Quản lý hàng tồn kho là công việc quan trọng của các doanh nghiệp hoạt động trong hầu hết các lĩnh vực. Trong đó việc lựa chọn phương pháp tính giá trị hàng tồn kho phù hợp với đặc điểm hàng hóa, loại hình doanh nghiệp, lĩnh vực hoạt động, quy mô thị trường… là một trong những việc quan trọng không chỉ với người làm công tác kế toán mà còn là quyết định mang tính chiến lược của các nhà quản trị và chủ doanh nghiệp.

Chuẩn mực kế toán 02 (VAS 02) về Hàng tồn kho quy định việc tính giá trị hàng tồn kho được áp dụng theo một trong 4 phương pháp. Trong đó phương pháp bình quân gia quyền được nhiều doanh nghiệp lựa chọn. Cùng MISA AMIS Kế toán tìm hiểu chi tiết phương pháp bình quân gia quyền khi tính giá trị hàng tồn kho trong bài viết sau đây.

1. Nội dung phương pháp bình quân gia quyền

“Theo phương pháp bình quân gia quyền, giá trị của từng loại hàng tồn kho được tính theo giá trị trung bình của từng loại hàng tồn kho tương tự đầu kỳ và giá trị từng loại hàng tồn kho được mua hoặc sản xuất trong kỳ. Giá trị trung bình có thể được tính theo thời kỳ hoặc vào mỗi khi nhập một lô hàng về, phụ thuộc vào tình hình của doanh nghiệp.”

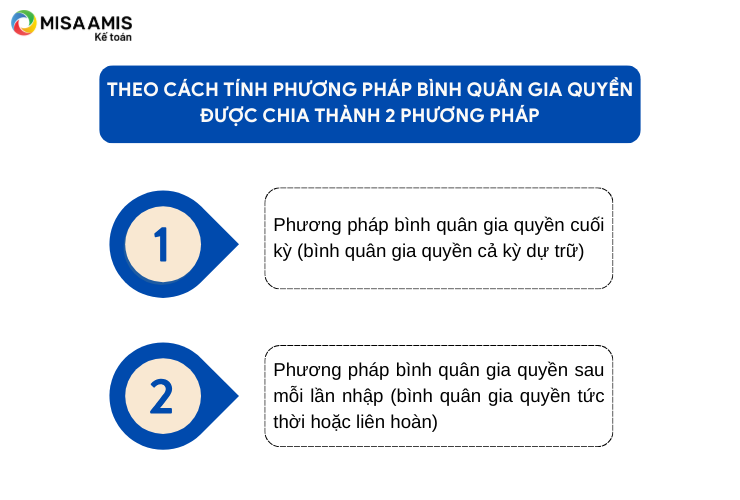

Giá trị trung bình có thể tính theo cả kỳ dự trữ hoặc sau mỗi lần nhập nên về cơ bản phương pháp bình quân gia quyền được chia thành hai phương pháp sau:

+ Phương pháp bình quân gia quyền cuối kỳ

+ Phương pháp bình quân gia quyền sau mỗi lần nhập (bình quân gia quyền tức thời hoặc liên hoàn)

2. Cách tính giá xuất kho theo phương pháp bình quân gia quyền

2.1 Phương pháp bình quân gia quyền cuối kỳ (bình quân gia quyền cả kỳ dự trữ)

Khi áp dụng phương pháp này, cuối kỳ kế toán, kế toán doanh nghiệp căn cứ trên số hàng tồn đầu kỳ và tập hợp các lần nhập hàng trong kỳ của từng loại hàng tồn kho để tính giá hàng xuất kho của hàng hóa trong kỳ.

Công thức tính:

| Đơn giá xuất kho trong kỳ bình quân của 1 sản phẩm | = | (Giá trị hàng tồn kho đầu kỳ+Giá trị hàng tồn kho nhập trong kỳ) |

| (Số lượng hàng tồn kho đầu kỳ+Số lượng hàng tồn kho nhập trong kỳ) |

2.2 Phương pháp bình quân gia quyền tức thời (bình quân gia quyền liên hoàn)

Khi áp dụng phương pháp này, kế toán sẽ xác định lại giá trị tồn kho của từng loại hàng hóa sau mỗi lần nhập hàng. Theo đó đơn giá xuất kho mỗi lần xuất có thể khác nhau trong cùng một kỳ kế toán.

Công thức tính:

| Đơn giá xuất kho lần thứ n | = | (Giá trị hàng tồn kho trước lần xuất thứ n) |

| Số lượng vật tư hàng hóa còn tồn trước lần xuất thứ n |

Hiện nay, doanh nghiệp khi áp dụng phần mềm kế toán như phần mềm kế toán online MISA AMIS có thể thực hiện tính giá xuất kho một cách dễ dàng và nhanh chóng hơn. Phần mềm đáp ứng đầy đủ các phương pháp tính giá xuất kho, quy trình thực hiện dễ dàng. Hơn nữa, phần mềm cũng có tính năng nhập khẩu dữ liệu tự động để đảm bảo chuẩn hoá dữ liệu từ đầu nhằm giúp hoạt động tính giá xuất kho đảm bảo tính chính xác cao.

3. Ưu và nhược điểm khi tính giá xuất kho theo phương pháp bình quân gia quyền

3.1 Ưu điểm khi tính giá xuất kho theo phương pháp bình quân gia quyền

- Giúp kế toán tính toán được nhanh chóng giá xuất kho. Hàng tồn kho được tính bình quân giúp xác định giá trị hàng tồn kho một cách đồng đều không làm giá trị xuất kho chênh lệch quá nhiều khi xuất kho.

- Có tác dụng chủ yếu trong việc phân bổ đều trị giá vốn hàng bán cho mỗi nghiệp vụ xuất kho. Do được tiến hành thường xuyên (với phương pháp bình quân gia quyền liên hoàn) nên chi phí xuyên suốt qua các kỳ kế toán là hầu như không có nhiều biến động so với giá thực tế.

- Đảm bảo cho doanh nghiệp được độ chính xác cao cho cơ sở dữ liệu quản lý hàng hóa xuất kho.

- Giúp chỉ tiêu hàng tồn kho trên Bảng cân đối kế toán được phản ánh tương đối chính xác giá trị của hàng tồn kho;

- Giúp kế toán có thể tổng hợp nhanh, đầy đủ chi phí giá vốn khi xuất kho bán hàng.

- Cung cấp thông tin quản trị hữu ích để phân tích doanh thu, chi phí, lợi nhuận của từng dự án, từng đơn hàng, từng mã hàng. Từ đó nhận biết được các lợi thế cạnh tranh của doanh nghiệp để đưa ra các quyết định phù hợp cho các phương án kinh doanh mới.

3.2. Nhược điểm của phương pháp bình quân gia quyền

Phương pháp tính giá trị hàng tồn kho theo phương pháp bình quân gia quyền cũng bộc lộ một số nhược điểm như sau:

- Chưa đảm bảo sự phù hợp về hàng hóa ở mức độ cao nhất so với các phương pháp còn lại vì mặt hàng được tính bình quân không chi tiết theo thời điểm ví dụ không thể theo dõi chính xác lô hàng cụ thể; không chính xác khi giá hàng hóa biến động mạnh.

- Không thể kịp thời đưa ra giá xuất kho kịp thời nếu áp dụng phương pháp bình quân cả kỳ dự trữ vì cuối kỳ mới tính được giá xuất kho.

- Không xác định được chi phí giá vốn ở bất kỳ thời điểm nào, mà phải đợi thao tác tính giá bình quân như ở phương pháp bình quân cả kỳ dự trữ.

4. Đối tượng nào có thể áp dụng phương pháp bình quân gia quyền

Phương pháp bình quân gia quyền phù hợp với doanh nghiệp kinh doanh nhiều chủng loại hàng hóa, tần suất luân chuyển hàng hóa thường xuyên nhưng ít có sự biến động lớn về giá.

Doanh nghiệp sản xuất hàng loạt hay kinh doanh thương mại bán lẻ nên chọn phương án này vì quy mô lớn, số lượng nhiều.

Lưu ý:

Các chính sách và phương pháp kế toán doanh nghiệp đã chọn phải được áp dụng thống nhất ít nhất trong một kỳ kế toán năm. Trường hợp có thay đổi chính sách và phương pháp kế toán đã chọn thì phải giải trình lý do và ảnh hưởng của sự thay đổi đó trong phần thuyết minh BCTC.

(Theo đoạn 07 Chuẩn mực kế toán số 01 – Chuẩn mực chung).

5. So sánh phương pháp bình quân gia quyền cả kỳ dự trữ và phương pháp bình quân gia quyền tức thời

| Phương pháp/Nội dung | Bình quân gia quyền cuối kỳ (bình quân gia quyền cả kỳ dự trữ) | Bình quân gia quyền tức thời (bình quân gia quyền liên hoàn) |

| Đặc điểm | thường áp dụng cho các đơn vị có nhiều chủng loại mặt hàng, giá cả ít có sự biến động hoặc những doanh nghiệp không cần tính giá xuất kho cho sản phẩm ngay thời điểm xuất kho | thường áp dụng cho những đơn vị có ít chủng loại hàng tồn kho, biến động nhập xuất hàng ít |

| Ưu điểm | Đơn giản, dễ làm, chỉ cần tính toán một lần vào cuối kỳ.

Ưu điểm lớn nhất của phương pháp này là tính đơn giản, dễ làm, chỉ cần tính toán một lần vào cuối kỳ. Phương pháp này có thể áp dụng cho nhiều loại hình doanh nghiệp. |

Về ưu điểm, khi áp dụng phương pháp này sau mỗi lần xuất, doanh nghiệp sẽ biết được ngay giá trị xuất kho của hàng hóa, khắc phục được nhược điểm của phương pháp bình quân cả kỳ dự trữ. |

| Nhược điểm | Số liệu tính toán sẽ có tính chính xác không cao, doanh nghiệp phải chấp nhận giá xuất kho của sản phẩm sẽ có những sai số nhất định.

Việc tính giá xuất kho chỉ thực hiện vào cuối kỳ kế toán nên không có thông tin giá trị xuất kho ngay tại thời điểm phát sinh. Điều này có thể ảnh hưởng đến báo cáo của các phần hành khác, chưa đáp ứng được yêu cầu cập nhật thông tin thường xuyên theo thời gian thực. |

Việc tính toán có phần phức tạp hơn nên khi xác định giá xuất kho sẽ tốn thời gian, công sức và có thể có nguy cơ xác định sai.

Phương pháp này được áp dụng ở các doanh nghiệp có ít chủng loại hàng tồn kho, có lưu lượng nhập xuất ít. |

6. Ví dụ mô tả phương pháp tính giá trị hàng tồn kho theo phương pháp bình quân gia quyền

Tại Công ty TNHH ABC có sản xuất mặt hàng A và có tình hình nhập – xuất – tồn nguyên vật liệu K để sản xuất thành phẩm A tại tháng 9/2023 như sau:

– Nguyên vật liệu K tồn kho đầu tháng: 6.000 cái, đơn giá 30.000 đồng/cái

– Tình hình nhập xuất trong tháng:

- Ngày 01: nhập kho 2.000 cái, đơn giá nhập 35.000đồng/cái

- Ngày 05: xuất kho sử dụng 3.000 cái

- Ngày 18: nhập kho 4.000 cái, đơn giá nhập 32.000 đồng/cái

- Ngày 26: xuất kho sử dụng 4.000 cái.

Tính giá trị nguyên vật liệu K xuất kho trong kỳ và trị giá nguyên vật liệu K tồn kho cuối kỳ.

Đáp án:

6.1 Doanh nghiệp lựa chọn tính giá trị hàng tồn kho theo phương pháp bình quân gia quyền cả kỳ dự trữ (bình quân gia quyền cuối kỳ)

Tính đơn giá bình quân theo công thức của phương pháp bình quân gia quyền cả kỳ dự trữ là:

| Đơn giá bình quân | (6.000 x 30.000) + (2.000 x 35.000)+ (4.000 x 32.000) | = | 31.500 đồng/cái |

| 6.000 + 2.000 + 4.000 |

Trị giá nguyên vật liệu xuất:

- Ngày 05/09/2023: 3.000 cái x 31.500 đồng = 94.500.000 đồng

- Ngày 26/09/2023: 4.500 cái x 31.500 đồng = 126.000.000 đồng

⇒ Tổng giá trị nguyên vật liệu K xuất kho trong kỳ: 220.500.000 đồng

Trị giá vật liệu tồn kho:

- Nguyên vật liệu K tồn kho cuối tháng là: 6.000 + 2.000 – 3.000 + 4.000– 4.000 = 5.000 cái

- Trị giá vật liệu K tồn kho đầu tháng: 6.000 x 30.000 = 180.000.000 đồng

- Trị giá nhập vật liệu K trong tháng: (2.000 x 35.000) + (4.000 x 32.000) = 198.000.000 đồng

- Trị giá vật liệu tồn kho tháng 9/2023: 180.000.000 + 198.000.000 – 220.500.000 = 157.500.000 đồng

6.2. Phương pháp bình quân gia quyền tức thời (liên hoàn)

* Ngày 05/09/2023:

– Đơn giá bình quân = ([6.000 x 30.000) + (2.000 x 35.000)] / (6.000 + 2.000) = 31.250 đồng/cái

– Trị giá xuất ngày 5/9/2023: 3.000 x 31.250 = 93.750.000 đồng

* Ngày 26/09/2023:

– Đơn giá bình quân = [(5.000 x 31.250) + (4.000 x 32.000)] / (5.000 + 4.000) = 31.583 đồng/cái

– Trị giá xuất: 4.000 x 31.583 = 126.333.333 đồng

Tổng giá trị nguyên vật liệu xuất = 93.750.000 đồng + 126.333.333 đồng = 220.083.333 đồng

* Trị giá nhập vật liệu K trong tháng: (2.000 x 35.000) + (4.000 x 32.000) = 198.000.000 đồng

* Trị giá nguyên vật liệu K tồn kho cuối kỳ:

180.000.000 đ + 198.000.000 đ – 220.083.333 đ = 157.916.667 đồng.

Như các nội dung chi tiết phân tích trên đây, doanh nghiệp cần cân nhắc khi chọn phương pháp tính giá trị hàng tồn kho phù hợp cho đơn vị mình.

Qua bài viết, AMIS Kế toán đã giới thiệu phương pháp bình quân gia quyền khi tính giá trị hàng tồn kho; các ưu, nhược điểm của phương pháp tính này từ đó, đưa ra gợi ý về đối tượng doanh nghiệp phù hợp.

Ngoài ra, kế toán cũng cần tận dụng tối đa các tiện ích của phần mềm kế toán để thực hiện tốt các đầu mục công việc kế toán một cách thuận tiện, nhanh chóng nhất.

Để quản lý hoạt động quản lý kho và công tác kế toán kho, doanh nghiệp có thể tham khảo phần mềm kế toán online MISA AMIS – thế hệ phần mềm kế toán mới đáp ứng đầy đủ các nghiệp vụ kế toán. Phần mềm giúp doanh nghiệp quản lý tình hình nhập – xuất – tồn kho theo chủng loại, chi tiết đến từng vật tư, hàng hóa trong nhiều kho và có thể tính giá xuất kho tự động theo tất cả các phương pháp.

Ngoài ra, MISA AMIS Kế toán còn có nhiều tính năng thông minh khác như tự động nhập liệu từ bảng excel, hóa đơn điện tử; tự động lập BCTC, tờ khai thuế, tự động phát hiện sai lệch và cảnh báo,…

Kính mời Quý Doanh nghiệp, Anh/Chị kế toán đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS!

![]()