Hóa đơn đóng vai trò quan trọng trong hoạt động thương mại và quản lý tài chính doanh nghiệp. Với sự phát triển của công nghệ, hóa đơn điện tử đang dần thay thế hoàn toàn hóa đơn giấy, giúp tối ưu quy trình kế toán và tuân thủ quy định pháp luật. Vậy hóa đơn là gì? Doanh nghiệp cần hiểu rõ những quy định nào về hóa đơn? Hãy cùng MISA AMIS tìm hiểu chi tiết về hoá đơn cũng như cách bảo quản, lưu trữ hóa đơn hợp pháp và cập nhật xu hướng sử dụng hóa đơn điện tử tại Việt Nam.

1. Hóa đơn là gì?

Hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập dùng để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ cho khách hàng. Hóa đơn được thể hiện theo hình thức hóa đơn điện tử theo quy định.

Vai trò của hóa đơn trong doanh nghiệp:

- Chứng từ pháp lý: Xác nhận quyền và nghĩa vụ của bên mua và bên bán.

- Quản lý tài chính: Hỗ trợ doanh nghiệp theo dõi doanh thu, chi phí.

- Nghĩa vụ thuế: Là cơ sở để kê khai và nộp thuế GTGT, thuế thu nhập doanh nghiệp.

- Hỗ trợ kiểm toán: Giúp doanh nghiệp minh bạch trong báo cáo tài chính.

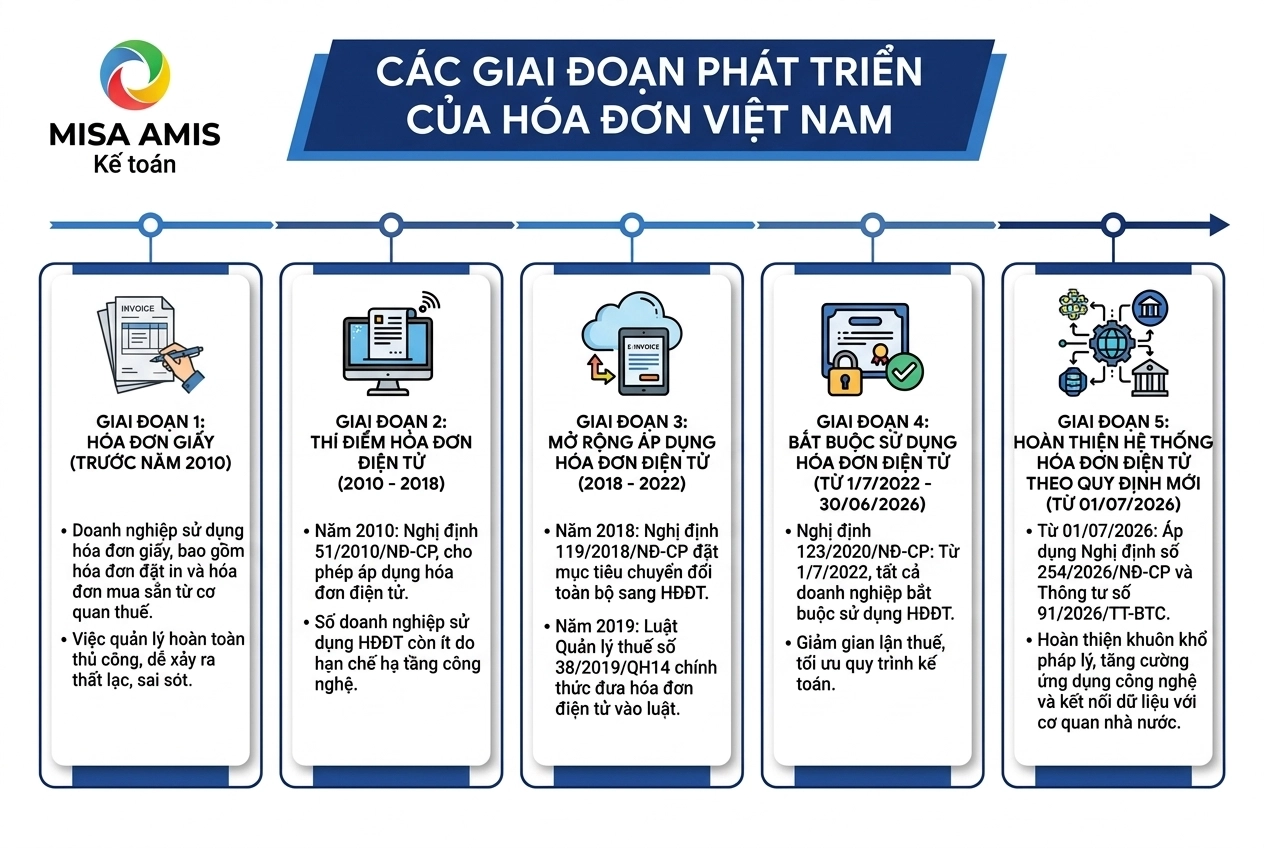

2. Các giai đoạn phát triển của hóa đơn

Hóa đơn tại Việt Nam đã trải qua nhiều giai đoạn phát triển:

Giai đoạn 1: Hóa đơn giấy (trước năm 2010)

- Doanh nghiệp sử dụng hóa đơn giấy, bao gồm hóa đơn đặt in và hóa đơn mua sẵn từ cơ quan thuế.

- Việc quản lý hoàn toàn thủ công, dễ xảy ra thất lạc, sai sót.

Giai đoạn 2: Thí điểm hóa đơn điện tử (2010 – 2018)

- Năm 2010, Chính phủ ban hành Nghị định 51/2010/NĐ-CP, cho phép áp dụng hóa đơn điện tử.

- Tuy nhiên, do hạn chế về hạ tầng công nghệ, số doanh nghiệp sử dụng HĐĐT còn ít.

Giai đoạn 3: Mở rộng áp dụng hóa đơn điện tử (2018 – 2022)

- Năm 2018, Nghị định 119/2018/NĐ-CP ra đời, đặt mục tiêu chuyển đổi toàn bộ sang HĐĐT.

- Năm 2019, Quốc hội thông qua Luật Quản lý thuế số 38/2019/QH14, chính thức đưa hóa đơn điện tử vào luật.

Giai đoạn 4: Bắt buộc sử dụng hóa đơn điện tử (từ 1/7/2022 -30/06/2026)

- Nghị định 123/2020/NĐ-CP quy định từ ngày 1/7/2022, tất cả doanh nghiệp bắt buộc phải sử dụng hóa đơn điện tử.

- Việc áp dụng HĐĐT giúp giảm gian lận thuế, tối ưu quy trình kế toán.

Giai đoạn 5: Hoàn thiện hệ thống hóa đơn điện tử theo quy định mới (từ 01/07/2026)

- Từ ngày 01/07/2026, việc quản lý và sử dụng hóa đơn điện tử được thực hiện theo các quy định mới tại Nghị định số 254/2026/NĐ-CP và Thông tư số 91/2026/TT-BTC.

- Các quy định mới tiếp tục hoàn thiện khuôn khổ pháp lý về hóa đơn điện tử, đồng thời tăng cường ứng dụng công nghệ trong quản lý thuế và kết nối dữ liệu với cơ quan nhà nước.

3. Các loại hóa đơn

Theo Điều 8, Nghị định 254/2026/NĐ-CP, hóa đơn tại Việt Nam được chia thành các loại sau:

3.1. Hóa đơn giá trị gia tăng (Hóa đơn GTGT)

Hóa đơn GTGT dành cho tổ chức khai thuế theo phương pháp khấu trừ khi thực hiện các hoạt động bán hàng hóa, cung cấp dịch vụ trong nội địa, vận tải quốc tế, xuất khẩu hàng hóa, cung ứng dịch vụ ra nước ngoài hoặc xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu, hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại nước ta.

Đây là hóa đơn quan trọng trong hệ thống thuế GTGT, giúp doanh nghiệp kê khai và khấu trừ thuế đầu vào. Khi xuất hóa đơn, doanh nghiệp phải ghi rõ thuế suất GTGT (8% hoặc 10% tùy mặt hàng) và tổng số thuế GTGT phải nộp.

Hóa đơn này bắt buộc phải có đầy đủ thông tin về người bán, người mua, hàng hóa/dịch vụ, số tiền thanh toán, chữ ký số của người bán và các yếu tố theo quy định pháp luật.

Đọc thêm: 10+ Mẫu hóa đơn điện tử (GTGT) mới nhất file Word và Excel

3.2. Hóa đơn bán hàng

Hóa đơn bán hàng được sử dụng bởi các tổ chức, cá nhân kê khai thuế theo phương pháp trực tiếp, bao gồm hoạt động bán hàng hóa, cung cấp dịch vụ trong nội địa, vận tải quốc tế, xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu, Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

Ngoài ra, có một số lưu ý như sau:

- Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng vào nội địa hoặc giao dịch giữa các tổ chức trong khu phi thuế quan với nhau cũng sử dụng loại hóa đơn này, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

- Doanh nghiệp chế xuất có hoạt động kinh doanh khác (ngoài hoạt động chế xuất theo quy định pháp luật về khu công nghiệp, khu chế xuất) khai thuế GTGT theo phương pháp trực tiếp thì sử dụng hóa đơn theo điểm a Khoản 2 Điều 8 Nghị định 254/2026/NĐ-CP. Doanh nghiệp chế xuất khai thuế GTGT theo phương pháp khấu trừ thì sử dụng hóa đơn theo quy định tại khoản 1 Điều 8 Nghị định 254/NĐ-CP.”

3.3. Hóa đơn thương mại điện tử

Căn cứ vào Khoản 3 Điều 8 Nghị định 254/2026/NĐ-CP, hoá đơn thương mại điện tử là hoá đơn áp dụng cho các tổ chức, Doanh nghiệp hoặc cá nhân (là người xuất khẩu) có thực hiện xuất khẩu hàng hoá, dịch vụ ra nước ngoài và đáp ứng điều kiện chuyển dữ liệu hóa đơn thương mại bằng phương thức điện tử đến cơ quan thuế.

- Hóa đơn thương mại điện tử đáp ứng quy định về nội dung và quy định về định dạng theo quy định tại Điều 10, 12 Nghị định 254/2026/NĐ-CP

- Trong trường hợp người xuất khẩu không đáp ứng điều kiện chuyển dữ liệu hóa đơn thương mại bằng phương thức điện tử đến cơ quan Thuế thì người xuất khẩu có thể lựa chọn lập hóa đơn GTGT điện tử hoặc hóa đơn bán hàng điện tử.

3.4. Hóa đơn điện tử bán tài sản công

Căn cứ theo quy định tại Khoản 4 Điều 8 Nghị định 254/2026/NĐ-CP hóa đơn điện tử bán tài sản công này được sử dụng khi bán, chuyển nhượng các tài sản công thực hiện theo quy định của pháp luật về quản lý, sử dụng tài sản công.

Đặc điểm: Hóa đơn điện tử bán tài sản công đảm bảo tính minh bạch khi Nhà nước bán tài sản công, giúp kiểm soát chặt chẽ quá trình chuyển nhượng tài sản thuộc sở hữu nhà nước. Việc phát hành hóa đơn phải tuân thủ các quy định nghiêm ngặt của Bộ Tài chính để đảm bảo công khai, minh bạch.

3.5. Hóa đơn điện tử bán hàng dự trữ quốc gia

Hóa đơn điện tử bán hàng dự trữ quốc gia được sử dụng khi các cơ quan, đơn vị thuộc hệ thống cơ quan dự trữ nhà nước thực hiện bán hàng hóa thuộc dự trữ quốc gia theo quy định của pháp luật.

Hóa đơn điện tử bán hàng dự trữ quốc gia giúp đảm bảo quản lý chặt chẽ việc xuất bán hàng hóa từ kho dự trữ quốc gia, minh bạch trong các giao dịch liên quan đến hàng hóa dự trữ. Việc sử dụng hóa đơn này tuân theo hướng dẫn của Bộ Tài chính để đảm bảo tính pháp lý.

3.6. Các loại hóa đơn khác

Một số lĩnh vực đặc thù sử dụng các loại hóa đơn riêng biệt, bao gồm: tem, vé, thẻ, phiếu thu tiền cước vận chuyển hàng không, chứng từ thu cước phí vận tải quốc tế, chứng từ thu phí dịch vụ ngân hàng.

Những loại hóa đơn này có hình thức và nội dung theo quy định của pháp luật và thông lệ quốc tế. Chúng được thiết kế phù hợp với từng ngành nghề, giúp doanh nghiệp và cơ quan chức năng dễ dàng quản lý các giao dịch tài chính liên quan.

3.7. Các chứng từ được quản lý như hóa đơn

Một số chứng từ được phát hành và quản lý như hóa đơn để phục vụ cho hoạt động nội bộ của doanh nghiệp, bao gồm phiếu xuất kho kiêm vận chuyển nội bộ và phiếu xuất kho hàng gửi bán đại lý.

Các chứng từ này không thay thế hóa đơn GTGT hoặc hóa đơn bán hàng mà chỉ dùng để theo dõi luân chuyển hàng hóa. Chúng giúp doanh nghiệp kiểm soát quá trình vận chuyển hàng hóa giữa các kho, chi nhánh hoặc đại lý mà không phát sinh nghĩa vụ thuế ngay lập tức.

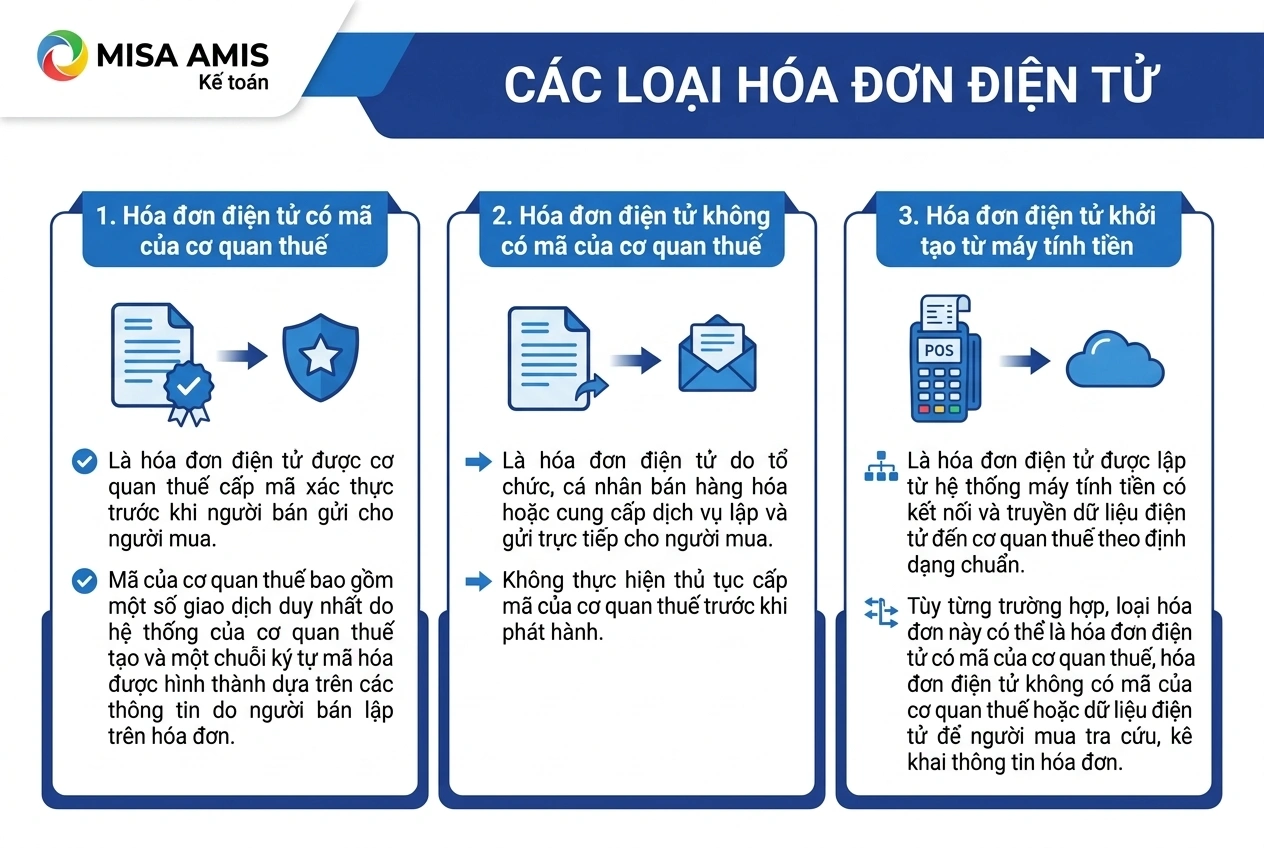

4. Các hình thức hóa đơn điện tử

Theo Điều 3 Nghị định 254/2026/NĐ-CP hóa đơn điện tử gồm 03 loại:

- Hóa đơn điện tử có mã của cơ quan thuế: Là hóa đơn điện tử được cơ quan thuế cấp mã xác thực trước khi người bán gửi cho người mua. Mã của cơ quan thuế bao gồm một số giao dịch duy nhất do hệ thống của cơ quan thuế tạo và một chuỗi ký tự mã hóa được hình thành dựa trên các thông tin do người bán lập trên hóa đơn.

- Hóa đơn điện tử không có mã của cơ quan thuế: Là hóa đơn điện tử do tổ chức, cá nhân bán hàng hóa hoặc cung cấp dịch vụ lập và gửi trực tiếp cho người mua, không thực hiện thủ tục cấp mã của cơ quan thuế trước khi phát hành.

- Hóa đơn điện tử khởi tạo từ máy tính tiền: Là hóa đơn điện tử được lập từ hệ thống máy tính tiền có kết nối và truyền dữ liệu điện tử đến cơ quan thuế theo định dạng chuẩn. Tùy từng trường hợp, loại hóa đơn này có thể là hóa đơn điện tử có mã của cơ quan thuế, hóa đơn điện tử không có mã của cơ quan thuế hoặc dữ liệu điện tử để người mua tra cứu, kê khai thông tin hóa đơn.

5. Các thành phần cần có trong hóa đơn

Theo quy định Khoản 1 Điều 10 Nghị định 254/2026/NĐ-CP, một hóa đơn hợp lệ phải bao gồm các nội dung sau:

- Tên hóa đơn, ký hiệu mẫu số hóa đơn và ký hiệu hóa đơn: Phản ánh loại hóa đơn, số liên và mẫu số.

- Số hóa đơn

- Thông tin người bán: Tên, địa chỉ, mã số thuế theo đúng giấy chứng nhận đăng ký kinh doanh hoặc đăng ký thuế.

- Thông tin người mua: Tên, địa chỉ, mã số thuế hoặc mã số đơn vị có quan hệ với ngân sách hoặc số định danh cá nhân của người mua

- Tên, đơn vị tính, số lượng, đơn giá hàng hóa hoặc dịch vụ: Phản ánh chi tiết về sản phẩm hoặc dịch vụ được cung cấp.

- Thành tiền chưa có thuế giá trị gia tăng (GTGT): Tổng giá trị hàng hóa hoặc dịch vụ trước khi tính thuế.

- Thuế suất GTGT: Ghi rõ mức thuế suất áp dụng (0%, 5%, 8%, 10%…).

- Tiền thuế GTGT: Số tiền thuế được tính dựa trên thuế suất và giá trị hàng hóa hoặc dịch vụ.

- Tổng tiền thanh toán: Bao gồm cả tiền hàng và tiền thuế GTGT.

- Chữ ký số của người bán: Đối với hóa đơn điện tử, phải có chữ ký số hợp lệ của người bán.

- Thời điểm lập hóa đơn: Là thời điểm chuyển giao quyền sở hữu hàng hóa hoặc hoàn thành dịch vụ, trừ một số trường hợp đặc biệt được quy định khác.

- Mã của cơ quan thuế: Áp dụng cho hóa đơn điện tử có mã của cơ quan thuế.

- Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có): Ghi rõ nếu có phát sinh.

- Chữ viết, chữ số và đồng tiền thể hiện trên hóa đơn: Sử dụng tiếng Việt, trường hợp sử dụng thêm tiếng nước ngoài thì chữ nước ngoài được đặt bên phải trong ngoặc đơn hoặc ngay dưới dòng tiếng Việt và có cỡ chữ nhỏ hơn chữ tiếng Việt. Đồng tiền thể hiện trên hóa đơn là đồng Việt Nam; trường hợp nghiệp vụ kinh tế phát sinh bằng ngoại tệ theo quy định của pháp luật thì được ghi bằng ngoại tệ nhưng phải ghi đồng thời theo tỷ giá quy đổi ra đồng Việt Nam.

6. Quy định về bảo quản, lưu trữ hóa đơn và ký hiệu mẫu số hóa đơn

6.1. Bảo quản và Lưu trữ hoá đơn

- Theo quy định tại Luật Kế toán 2015, hóa đơn phải được lưu trữ tối thiểu 10 năm.

- Phương thức lưu trữ:

- Hóa đơn điện tử: Phải được lưu trữ dưới dạng dữ liệu điện tử, đảm bảo an toàn, bảo mật và có thể truy cập khi cần thiết.

- Hóa đơn giấy: Phải được bảo quản ở nơi an toàn, tránh ẩm ướt, cháy nổ và các tác động khác có thể làm hỏng hoặc mất hóa đơn. Tuy nhiên, từ năm 2022 đến nay doanh nghiệp Việt Nam đã chuyển sang sử dụng hoá đơn điện tử nên doanh nghiệp cần lưu trữ hoá đơn giấy trước năm 2022.

- Yêu cầu bảo quản: Doanh nghiệp phải có biện pháp bảo vệ hóa đơn khỏi các rủi ro như mất mát, hư hỏng, cháy nổ và đảm bảo tính toàn vẹn của thông tin trên hóa đơn trong suốt thời gian lưu trữ.

6.2. Ký hiệu mẫu số hóa đơn điện tử

Theo Phụ lục I Thông tư 91/2026/TT-BTC, ký hiệu mẫu số hóa đơn được quy định như sau:

a) Ký hiệu mẫu số hóa đơn điện tử là ký tự có một chữ số tự nhiên là các số tự nhiên 1, 2, 3, 4, 5, 6, 7, 8, 9 để phản ánh loại hóa đơn điện tử như sau:

- Số 1: Phản ánh loại hóa đơn điện tử giá trị gia tăng.

- Số 2: Phản ánh loại hóa đơn điện tử bán hàng.

- Số 3: Phản ánh loại hóa đơn điện tử bán tài sản công.

- Số 4: Phản ánh loại hóa đơn điện tử bán hàng dự trữ quốc gia.

- Số 5: Phản ánh các loại hóa đơn điện tử khác như tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử hoặc các chứng từ có tên gọi khác nhưng có nội dung của hóa đơn điện tử.

- Số 6: Phản ánh các chứng từ điện tử được sử dụng và quản lý như hóa đơn, bao gồm: phiếu xuất kho kiêm vận chuyển nội bộ điện tử, phiếu xuất kho hàng gửi bán đại lý điện tử.

- Số 7: Phản ánh hóa đơn thương mại điện tử.

- Số 8: Phản ánh hóa đơn điện tử giá trị gia tăng tích hợp biên lai thu thuế, phí, lệ phí.

- Số 9: Phản ánh hóa đơn điện tử bán hàng tích hợp biên lai thu thuế, phí, lệ phí.

b) Ký hiệu hóa đơn điện tử là nhóm 6 ký tự gồm cả chữ viết và chữ số thể hiện ký hiệu hóa đơn điện tử để phản ánh các thông tin về loại hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không mã, năm lập hóa đơn, loại hóa đơn điện tử được sử dụng.

Sáu (06) ký tự này được quy định như sau:

| Ký tự hóa đơn điện tử | Ý nghĩa |

| Ký tự đầu tiên | Là một chữ cái được quy định là C hoặc K

|

| Hai ký tự tiếp theo | Là hai chữ số Ả rập thể hiện năm lập hóa đơn, được xác định bằng hai số cuối của năm dương lịch

Ví dụ: Hóa đơn lập năm 2026 sẽ thể hiện là số 26 |

| Một ký tự tiếp theo | Là một chữ cái quy định loại hóa đơn điện tử được sử dụng, bao gồm các chữ: T, D, L, M, N, B, G, H, X, F

|

| Hai ký tự cuối (02 ký tự) | Là chữ viết do người bán tự xác định để phục vụ nhu cầu quản lý

Ví dụ minh họa: Ký hiệu 1C26TAA được hiểu là hóa đơn giá trị gia tăng (mẫu số 1), có mã của cơ quan thuế (C), lập năm 2026 (26), loại hóa đơn do doanh nghiệp đăng ký (T) và mẫu cụ thể là AA |

– Tại bản thể hiện, ký hiệu hóa đơn điện tử và ký hiệu mẫu số hóa đơn điện tử được thể hiện ở phía trên bên phải của hóa đơn (hoặc ở vị trí dễ nhận biết)

Ví dụ minh họa:

- “1C26TAA” – là hóa đơn giá trị gia tăng có mã của cơ quan thuế được lập năm 2026 và là hóa đơn điện tử do doanh nghiệp, tổ chức đăng ký sử dụng với cơ quan thuế;

- “2C26TBB” – là hóa đơn bán hàng có mã của cơ quan thuế được lập năm 2026 và là hóa đơn điện tử do doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân kinh doanh đăng ký sử dụng với cơ quan thuế;

- “1C26LBB” – là hóa đơn giá trị gia tăng có mã của cơ quan thuế được lập năm 2026 và là hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh;

- “1K26TYY” – là hóa đơn giá trị gia tăng loại không có mã được lập năm 2026 và là hóa đơn điện tử do doanh nghiệp, tổ chức đăng ký sử dụng với cơ quan thuế;

- “1K26DAA” – là hóa đơn giá trị gia tăng loại không có mã được lập năm 2026 và là hóa đơn điện tử đặc thù không nhất thiết phải có một số tiêu thức bắt buộc do các doanh nghiệp, tổ chức đăng ký sử dụng;

- “3C26DYY” – là hóa đơn điện tử bán tài sản công có mã được lập năm 2026 của cơ quan thuế;

- “3K26DYY” – là hóa đơn điện tử bán tài sản công không có mã được lập năm 2026 của cơ quan thuế;

- “6K26NAB” – là phiếu xuất kho kiêm vận chuyển nội bộ điện tử loại không có mã được lập năm 2026 do doanh nghiệp đăng ký với cơ quan thuế;

- “6K26BAB” – là phiếu xuất kho hàng gửi bán đại lý điện tử loại không có mã được lập năm 2026 do doanh nghiệp đăng ký với cơ quan thuế;

- “7K26XAB” – là hóa đơn thương mại điện tử loại không có mã được lập năm 2026 do doanh nghiệp đăng ký với cơ quan thuế

c) Tên, địa chỉ, mã số thuế của bên nhận ủy nhiệm đối với hóa đơn điện tử ủy nhiệm.

7. Giải đáp một số thắc mắc về hóa đơn

Hóa đơn và chứng từ khác nhau như thế nào?

Hóa đơn: Là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin về việc bán hàng hóa, cung cấp dịch vụ. Hóa đơn có thể ở dạng điện tử hoặc do cơ quan thuế đặt in.

Chứng từ: Là tài liệu dùng để ghi nhận thông tin về các khoản thuế khấu trừ, các khoản thu thuế, phí và lệ phí thuộc ngân sách nhà nước. Chứng từ bao gồm chứng từ khấu trừ thuế thu nhập cá nhân, biên lai thuế, phí, lệ phí và có thể ở dạng điện tử hoặc đặt in, tự in.

Như vậy, hóa đơn được sử dụng để ghi nhận thông tin bán hàng, trong khi chứng từ được dùng để ghi nhận các khoản thuế, phí và lệ phí đã đóng.

Hóa đơn GTGT và hóa đơn bán hàng khác nhau như thế nào?

Dưới đây là bảng so sánh giữa Hóa đơn GTGT và Hóa đơn Bán hàng theo quy định tại Nghị định 254/2026/NĐ-CP:

| Tiêu chí | Hóa đơn GTGT | Hóa đơn Bán hàng |

| Đối tượng sử dụng | – Doanh nghiệp, tổ chức khai thuế GTGT theo phương pháp khấu trừ.

– Áp dụng cho các hoạt động: + Bán hàng hóa, cung cấp dịch vụ trong nội địa. + Hoạt động vận tải quốc tế. + Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu. + Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài. |

– Tổ chức, cá nhân khai, tính thuế GTGT theo phương pháp trực tiếp.

– Áp dụng cho các hoạt động tương tự như hóa đơn GTGT. – Ngoài ra, tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa hoặc giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”. |

| Nội dung hóa đơn | – Ghi rõ thuế suất và số tiền thuế GTGT.

– Tổng cộng tiền thanh toán bao gồm cả tiền thuế GTGT. |

– Không ghi thuế suất và tiền thuế GTGT.

– Tổng cộng tiền thanh toán là giá đã bao gồm thuế GTGT. |

| Kê khai thuế | – Kê khai đầy đủ cả hóa đơn đầu ra và đầu vào.

– Hạch toán tách biệt thuế GTGT đầu vào, đầu ra và nguyên giá tài sản để tính khấu trừ. |

– Chỉ cần kê khai hóa đơn đầu ra, không cần kê khai hóa đơn đầu vào.

– Phần thuế trên hóa đơn đầu vào sẽ được cộng trực tiếp vào nguyên giá tài sản. |

Hiện nay, Công ty MISA đã cung cấp phần mềm viết hóa đơn điện tử và các dịch vụ liên quan đến hóa đơn điện tử (như đăng ký với cơ quan thuế, các thủ tục phát hành…) cho các doanh nghiệp. Nếu doanh nghiệp đang sử dụng cả phần mềm kế toán MISA thì phần mềm hóa đơn điện tử sẽ tích hợp với phần mềm kế toán MISA. Kế toán doanh nghiệp có thể làm đầy đủ các công việc liên quan như: xuất hóa đơn điện tử, lập báo cáo hóa đơn định kỳ, lập bảng kê hóa đơn GTGT phục vụ kê khai thuế…

Chuyển đổi sang dùng hoá đơn điện tử giúp cho doanh nghiệp tiết kiệm chi phí in ấn, lưu trữ, thuận tiện trong việc phát hành và gửi hóa đơn, đảm bảo minh bạch, thuận tiện cho việc sử dụng, tra cứu, kê khai. Đồng thời, sử dụng hoá đơn điện tử hạn chế sai sót khi phát hành hóa đơn và minh bạch trong quá trình quản lý Thuế, là một hoạt động không thể thiếu trong quá trình chuyển đổi số của doanh nghiệp.

Để giúp giải phóng nhân lực, giảm thiểu khối lượng công việc cho người làm kế toán, MISA đã phát triển phần mềm kế toán online MISA AMIS với lợi ích vượt trội:

- Tự động hạch toán từ Hóa đơn, Bảng kê ngân hàng… tiết kiệm tối đa thời gian nhập liệu.

- Đầy đủ các phần hành công nợ, tiền lương, nghiệp vụ kho…Tự động tổng hợp báo cáo thuế, báo cáo tài chính, tự động đối chiếu phát hiện sai sót.

- Kết nối: Hệ thống quản trị nhân sự, bán hàng, Ngân hàng, Hóa đơn điện tử, Chữ ký số, Phần mềm bán hàng… tạo thành hệ sinh thái xử lý dữ liệu nhanh, tiện lợi.

Tham khảo ngay phần mềm kế toán online MISA AMIS để gấp đôi hiệu quả công tác kế toán-tài chính trong doanh nghiệp và đáp ứng các xu hướng làm việc mới.

![]()