1. Cấu trúc bảng báo cáo kết quả hoạt động kinh doanh tiêu chuẩn

Khi lập báo cáo kết quả kinh doanh, trình bày bảng báo cáo thành 5 cột như sau:

| Chỉ tiêu | Mã số | Thuyết minh | Năm nay | Năm trước |

| 1 | 2 | 3 | 4 | 5 |

- Cột 1: Chỉ tiêu: Tên các chỉ tiêu trong báo cáo kết quả kinh

- Cột 2: Mã số: Mã số tương ứng với các chỉ

- Cột 3: Thuyết minh: Số hiệu của các chỉ tiêu trong bản thuyết minh báo cáo tài chính

- Cột 4: Năm nay: Số liệu tương ứng của các chỉ số trong kỳ báo cáo năm hiện tại

- Cột 5: Năm trước: Số liệu tương ứng của các chỉ số trong năm trước

2. Nguyên tắc lập báo cáo kết quả kinh doanh và trình bày

Các khoản mục doanh thu, thu nhập, chi phí phải được trình bày theo nguyên tắc phù hợp và đảm bảo nguyên tắc thận trọng. Các khoản doanh thu, thu nhập, chi phí của các kỳ trước có sai sót làm ảnh hưởng đến kết quả kinh doanh phải được điều chỉnh hồi tố, không điều chỉnh vào kỳ báo cáo.

(*Điều chỉnh hồi tố: Là việc điều chỉnh những ghi nhận, xác định giá trị và trình bày các khoản mục của báo cáo tài chính như thể các sai sót của kỳ trước chưa hề xảy ra. Theo VAS29).

Khi lập Báo cáo tài chính tổng hợp giữa doanh nghiệp và các đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc, các khoản doanh thu, chi phí, lãi, lỗ được coi là chưa thực hiện phát sinh từ các giao dịch nội bộ đều phải được loại trừ.

>>> Xem thêm bài viết: Cách đọc và phân tích báo cáo kết quả hoạt động kinh doanh

3. Căn cứ lập bảng báo cáo kết quả kinh doanh

- Báo cáo kết quả kinh doanh năm trước, quý này năm trước, quý trước,…

- Sổ kế toán tổng hợp và chi tiết của các Tài khoản loại 5,6,7,8,9

- Các tài liệu liên quan khác…

- Hình thức lập báo cáo:

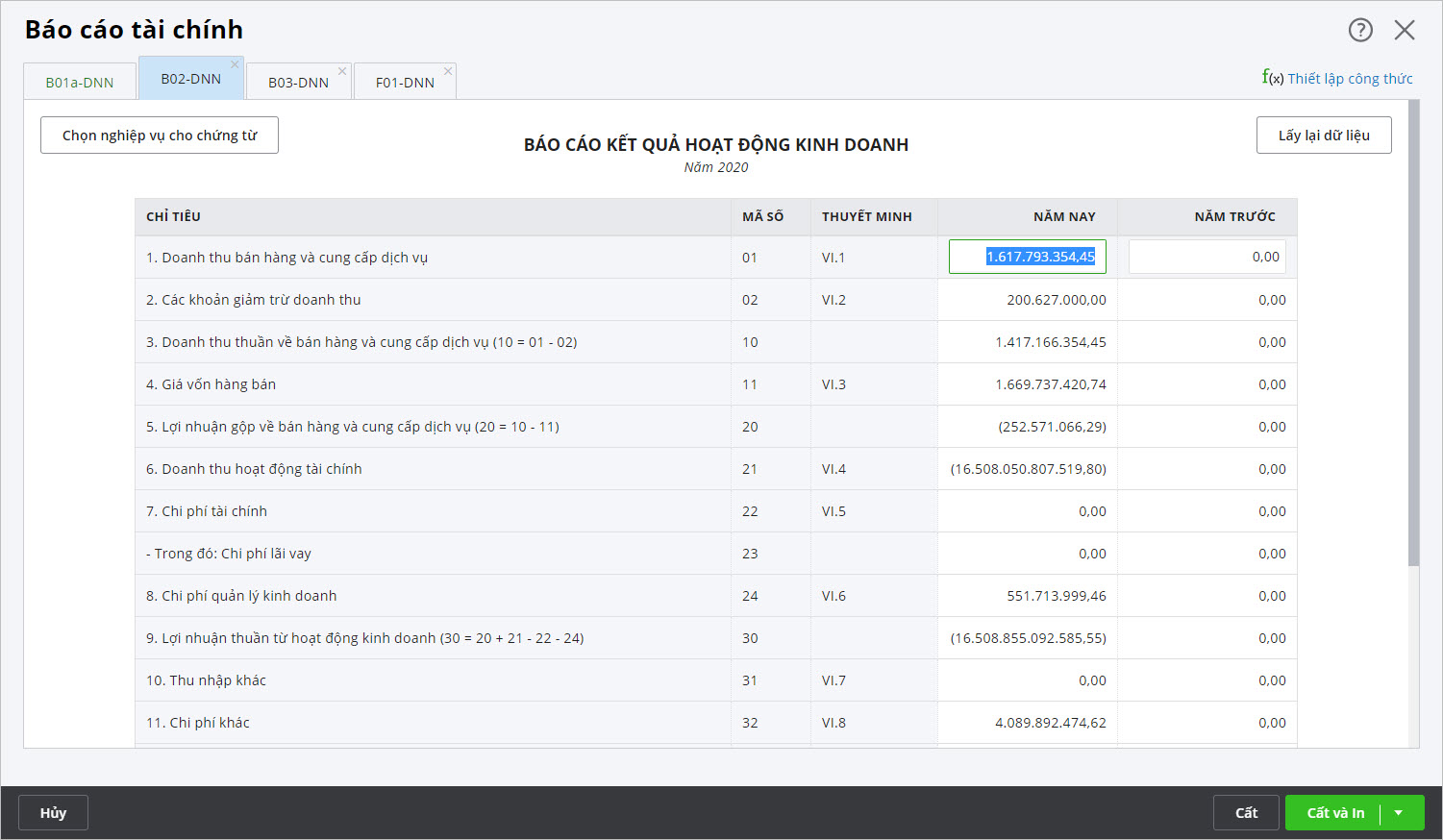

- Mẫu số B02-DN

- Đơn vị tính: VNĐ hoặc đơn vị khác theo quy định.

4. Các bước lập báo cáo kết quả hoạt động kinh doanh

Bước 1: Xác định kỳ kế toán và chuẩn bị số liệu

- Doanh nghiệp có thể lập BCKQHĐKD theo kỳ tháng, quý, năm tùy theo yêu cầu quản lý và quy định của pháp luật.

- Chọn mẫu báo cáo theo Thông tư 200/2014/TT-BTC – Mẫu số B02-DN.

- Thu thập số liệu từ các tài khoản kế toán liên quan đến doanh thu, chi phí, lợi nhuận trong kỳ.

- Đối chiếu số liệu giữa sổ kế toán và các chứng từ gốc để đảm bảo tính chính xác.

Bước 2: Thống kê và tính toán các chỉ tiêu trong báo cáo kết quả hoạt động kinh doanh

| Chỉ tiêu | Mã số | Nội dung | Công thức tính | Cách đưa lên đối ứng theo tài khoản |

| 1 | 2 | |||

| Doanh thu bán hàng và cung cấp dịch vụ | 01 | Bao gồm tất cả doanh thu từ bán hàng hóa, thành phẩm, bất động sản đầu tư, cung cấp dịch vụ và doanh thu khác trong năm của đơn vị. | Tổng phát sinh Bên Có TK 511 | Lũy kế phát sinh Có tài khoản 511 đối ứng với Nợ TK 111,112, 131,… |

| Các khoản giảm trừ | 02 | Trong quá trình bán hàng, phát sinh các khoản hàng hóa bị trả lại, giảm giá, chiết khấu thương mại,… dẫn đến giảm doanh thu. | Tổng phát sinh Bên Nợ TK 511 | Lũy kế phát sinh Nợ tài khoản 511 đối ứng với Có tài khoản 521. |

| Doanh thu thuần về bán hàng và cung cấp dịch vụ | 10 | Chênh lệch giữa Doanh thu bán hàng và cung cấp dịch vụ với khoản giảm trừ. | Mã số 10 = Mã số 01 – Mã số 02 | Tổng giá trị kết chuyển Nợ tài khoản 511 đối ứng Có tài khoản 911 cuối kỳ. |

| Giá vốn hàng bán | 11 | Các khoản chi phí cấu thành sản phẩm như: nhân công, nguyên vật liệu, khấu hao, các chi phí khác… | Tổng phát sinh Bên Nợ TK 632 | Tổng giá trị kết chuyển Nợ tài khoản 911 đối ứng Có tài khoản 632 cuối kỳ. |

| Lợi nhuận gộp về bán hàng và cung cấp dịch vụ | 20 | Chênh lệch giữa doanh thu thuần và giá vốn hàng bán | Mã số 20 = Mã số 10 – Mã số 11 | |

| Doanh thu hoạt động tài chính | 21 | Doanh thu từ lãi tiền gửi, cổ tức, lợi nhuận được chia, lãi vay,… | Tổng phát sinh Có TK 515 | Tổng giá trị kết chuyển Nợ tài khoản 515 đối ứng Có tài khoản 911 cuối kỳ |

| Chi phí tài chính | 22 | Bao gồm chi phí lãi vay phải trả, lỗ chênh lệch tỷ giá, lỗ bán ngoại tệ,… | Tổng phát sinh Nợ TK 635 | Tổng giá trị kết chuyển Nợ tài khoản 911 đối ứng Có tài khoản 635 cuối kỳ. |

| – Trong đó: Lãi vay phải trả | 23 | |||

| Chi phí bán hàng | 25 | Bao gồm chi phí marketing, vận chuyển, bảo quản, đóng gói,… | Tổng giá trị kết chuyển Nợ tài khoản 911 đối ứng Có tài khoản 641 cuối kỳ. | |

| Chi phí quản lý doanh nghiệp | 26 | Bao gồm chi phí lương nhân viên quản lý, khấu hao tài sản cố định, chi phí công cụ dụng cụ,… | Tổng giá trị kết chuyển Nợ tài khoản 911 đối ứng Có tài khoản 642 cuối kỳ. | |

| Lợi nhuận thuần từ hoạt động kinh doanh | 30 | Kết quả hoạt động kinh doanh của doanh nghiệp không bao gồm lợi nhuận khác. | Mã số 30 = Mã số 20 + Mã số 21 – Mã số 22 – Mã số 25 – Mã số 26 | |

| Thu nhập khác | 31 | Thu nhập từ thanh lý tài sản cố định, thu nhập bất thường,… | Tổng phát sinh Có TK 711 | Tổng giá trị kết chuyển Nợ tài khoản 711 đối ứng Có tài khoản 911 cuối kỳ. |

| Chi phí khác | 32 | Các chi phí không liên quan đến hoạt động kinh doanh chính như lỗ do đánh giá lại tài sản,… | Tổng phát sinh Nợ TK 811 | Tổng giá trị kết chuyển Nợ tài khoản 911 đối ứng Có tài khoản 811 cuối kỳ. |

| Lợi nhuận khác | 40 | Chênh lệch giữa thu nhập khác và chi phí khác. | Mã số 40 = Mã số 31 – Mã số 32 | |

| Tổng lợi nhuận kế toán trước thuế | 50 | Tổng lợi nhuận thuần từ hoạt động kinh doanh và lợi nhuận khác. | Mã số 50 = Mã số 30 + Mã số 40 | Tổng giá trị kết chuyển Nợ tài khoản 911 đối ứng Có tài khoản 8211 cuối kỳ hoặc được ghi âm nếu Nợ TK 8211 đối ứng Có TK 911. |

| Chi phí thuế thu nhập doanh nghiệp hiện hành | 51 | Là chi phí thuế TNDN phát sinh trong năm báo cáo. | Nợ TK 8211 | Tổng giá trị kết chuyển Nợ TK 911 đối ứng Có TK 8211, hoặc ghi âm nếu: Nợ TK 8211 đối ứng Có TK 911 |

| Chi phí thuế thu nhập DN hoãn lại | 52 | Chênh lệch giữa thuế TNDN phải trả và thuế được hoàn nhập. | Tổng giá trị kết chuyển Nợ tài khoản 911 đối ứng Có tài khoản 8212, hoặc ghi âm nếu Nợ TK 8212 đối ứng Có TK 911. | |

| Lợi nhuận sau thuế | 60 | Kết quả lợi nhuận sau khi trừ thuế TNDN. | Mã số 60 = Mã số 50 – Mã số 51 | |

| Lãi cơ bản trên cổ phiếu | 70 | |||

| Lãi suy giảm trên cổ phiếu | 71 |

Lưu ý: Các chỉ tiêu Lãi cơ bản trên cổ phiếu (mã số 70) và lãi suy giảm trên cổ phiếu (71) chỉ áp dụng với công ty cổ phần.

Bước 4: Kiểm tra đối chiếu số liệu

- Khớp số liệu với Bảng cân đối kế toán, Bảng lưu chuyển tiền tệ.

- Đảm bảo không có sai lệch giữa các tài khoản kế toán và báo cáo.

>>> Tải ngay mẫu báo cáo kết quả hoạt động kinh doanh theo thông tư 200 và 133

5. Các sai sót thường gặp khi lập báo cáo kết quả hoạt động kinh doanh

5.1. Doanh thu, chi phí không phù hợp do tập hợp chi phí chậm

Doanh nghiệp phải xác định thời điểm ghi nhận doanh thu, giá vốn hợp lý và phù hợp với nhau. Thực tế có những trường hợp giá vốn ghi nhận bị trễ do tập hợp chi phí chậm, nguyên nhân có thể do thu thập chứng từ chi phí từ bên thứ 3 chậm … mà doanh nghiệp không trích trước chi phí cho các hóa đơn bị trễ.

Ví dụ: Đến ngày 31/12 hàng năm thì doanh nghiệp phải thu thập được đầy đủ các hóa đơn của năm hiện hành nhưng có doanh nghiệp đến 31/12 vẫn chưa nhận được hóa đơn tiền thuê văn phòng của tháng 12, trường hợp này doanh nghiệp vẫn phải trích trước chi phí tiền thuê văn phòng khi hạch toán chi phí cho tháng 12 mặc dù hóa đơn của nhà cung cấp có thể nhận được vào tháng 1, hoặc tháng 2 năm sau.

Nếu trường hợp doanh nghiệp hạch toán chi phí trong tháng hoặc quý chưa thể trích trước hết chi phí được, đến cuối năm doanh nghiệp vẫn bắt buộc phải trích trước toàn bộ chi phí liên quan trong năm và không được để lại chi phí qua năm sau, có như vậy mới đảm bảo thông tin trên Báo cáo tài chính trung thực và chính xác.

Thực tế, ngoài việc kế toán không nắm rõ quy định và không trích trước các chi phí phát sinh trong năm, có một số doanh nghiệp đã làm sai không trích trước hết chi phí để làm đẹp báo cáo tài chính theo ý muốn chủ quan của doanh nghiệp…

5.2. Không hạch toán lãi dự thu phát sinh đến thời điểm lập BCTC

Nhiều Doanh nghiệp tại thời điểm lập BCTC không hạch toán lãi dự thu phát sinh đến thời điểm lập BCTC. Điều này dẫn đến thu nhập bị ghi nhận thiếu.

Ví dụ: Doanh nghiệp có khoản tiền gửi ngân hàng với số tiền lớn trong 6 tháng từ tháng 10 năm trước đến tháng 3 năm sau và tháng 3 năm sau mới đến kỳ hạn nhận lãi. Để đảm bảo việc ghi nhận doanh thu hoạt động tài chính của tháng, và của năm được chính xác thì doanh nghiệp phải hạch toán và ghi nhận trước lãi tiền gửi trung bình của tháng 10, 11,12 vào từng tháng thì báo cáo tài chính năm trước mới chính xác, chứ không phải đợi đến kỳ nhận lãi là tháng 3 năm sau mới ghi nhận toàn bộ lãi tiền gửi 6 tháng vào tài khoản 515 -Doanh thu hoạt động tài chính.

5.3. Chi phí lãi vay, chi phí quản lý doanh nghiệp

Doanh nghiệp không hạch toán chi phí lãi vay đúng và đủ; chi phí quản lý doanh nghiệp cũng không được kết chuyển toàn bộ vào báo cáo kết quả kinh doanh, mà “treo” lại một phần trên bảng cân đối kế toán.

5.4. Ghi sai chi phí sửa chữa, duy trì cho TSCĐ hoạt động bình thường vào nguyên giá TSCĐ

Trong thực tế có một số doanh nghiệp hạch toán sai chế độ kế toán hiện hành, đó là ghi nhận các chi phí sửa chữa, duy trì cho TSCĐ hoạt động bình thường vào nguyên giá TSCĐ, với các chi phí này doanh nghiệp phải hạch toán phân bổ vào chi phí sản xuất kinh doanh trong kỳ. Chỉ có những chi phí sửa chữa, cải tạo để nâng cấp TSCĐ làm tăng công suất sử dụng hoặc làm tăng đáng kể chất lượng sản phẩm sản xuất ra… thì mới được ghi tăng nguyên giá TSCĐ và trích khấu hao theo nguyên giá.

5.5. Phương pháp khấu hao TSCĐ không đúng

Nhiều doanh nghiệp thay đổi phương pháp khấu hao khi không có bằng chứng cho thấy có sự thay đổi về cách thức sử dụng và thu hồi tài sản, nhằm tăng/giảm con số chi phí phải khấu hao trong năm, dẫn đến việc tăng lãi/giảm lỗ trên Báo cáo kết quả kinh doanh, làm sai lệch Báo cáo tài chính.

Hay thực trạng có một số doanh nghiệp sản xuất: Máy móc hoạt động dưới công suất, ví dụ có 1 máy hoạt động trong kỳ chỉ đạt 70 đến 80% công suất do vậy phải tách phần chi phí khấu hao trong định mức: chẳng hạn nếu hoạt động 100% công suất thì phải tính khấu hao là 1 tỷ/ năm nhưng nếu hoạt động chỉ 70% công suất thì chỉ tính khấu hao 700 triệu/năm mới hợp lý, nếu doanh nghiệp vẫn tính 1 tỷ/năm sẽ làm cho giá thành bị sai, xác định giá bán sản phẩm bị tăng lên dẫn đến giá bán sản phẩm không cạnh tranh được trên thị trường…

5.6. Hạch toán chi phí nguyên vật liệu vượt định mức

Một số doanh nghiệp tính giá thành không chính xác do: Không xác định được định mức làm cho việc xác định Nguyên vật liệu trong định mức và ngoài định mức không được rõ ràng; định mức đăng ký với cơ quan Nhà nước khác với số phát sinh thực tế.

Do vậy doanh nghiệp không kiểm soát được việc tăng lên của định mức, hạch toán chi phí ngoài định mức thì doanh nghiệp cũng ghi nhận hết vào giá thành làm cho giá thành bị sai, kết quả là đội giá thành lên cũng như tăng giá bán sản phẩm ảnh hưởng đến việc kinh doanh của doanh nghiệp.

5.7. Doanh thu được ghi nhận theo tiến độ hay thời điểm hoàn thành

Sai sót về doanh thu khi lập Báo cáo kết quả hoạt động kinh doanh Thường hay xảy ra ở các doanh nghiệp dịch vụ, ví dụ dịch vụ cung cấp kiểm toán: Hợp đồng kiểm toán bao gồm dịch vụ soát xét BCTC giữa niên độ và kiểm toán BCTC cuối năm. Hợp đồng kiểm toán yêu cầu khách hàng trả trước 30% và sau kiểm toán giữa niên độ (interim) thì phải ghi nhận doanh thu dịch vụ là 40%, nếu không ghi nhận doanh thu là bị sai.

Ví dụ 1: một doanh nghiệp kiểm toán có hợp đồng kiểm toán với công ty A là 300 triệu đồng (chưa có thuế GTGT) cho công việc kiểm toán giữa niên độ và cuối năm. Theo quy định trên hợp đồng, công ty A phải thanh toán trước cho công ty kiểm toán là 30% giá trị hợp đồng ngay khi hai bên ký hợp đồng vào tháng 5, thời điểm này doanh nghiệp kiểm toán chưa ghi nhận doanh thu, nhưng đến cuối tháng 7 doanh nghiệp kiểm toán đã hoàn thành việc kiểm toán giữa niên độ tức là được 40% lượng công việc của hợp đồng tương đương là 120 triệu, như vậy tại thời điểm cuối tháng 7 doanh nghiệp phải ghi nhận doanh thu tương ứng là 120 triệu chứ không phải đến cuối năm doanh nghiệp kiểm toán mới ghi nhận toàn bộ giá trị hợp đồng 300 triệu vào doanh thu

Ví dụ 2: doanh nghiệp xây dựng khi xây một tòa nhà mười tầng, khi đã xây đến tầng mười rồi thì tầng 1 đưa vào sử dụng cho thuê hoặc để bán, trong khi đó toàn bộ chi phí xây dựng của 10 tầng nhà vẫn treo trên TK 241 (tài khoản Xây dựng cơ bản dở dang), việc treo lại chi phí trên tài khoản 241 là bị sai dẫn tới trường hợp có doanh thu cho thuê của tầng 1 nhưng không ghi nhận chi phí khấu hao tầng 1 tương ứng vào giá vốn.

Do đó khi doanh nghiệp muốn cho thuê, phải xác định những tầng hoàn thành và đưa vào sử dụng bao nhiêu, rồi kết chuyển tạm thời một phần chi phí tương ứng ở tài khoản 241 vào tài sản (TK 217 Bất động sản đầu tư) và tính khấu hao để tính giá vốn phù hợp với doanh thu cho thuê hoặc để bán, đảm bảo nguyên tắc doanh thu phù hợp chi phí.

5.8. Doanh thu từ cổ phiếu

Trong thực tế đã có những doanh nghiệp ghi nhận doanh thu từ cổ phiếu được nhận do công ty cổ phần phát hành thêm cổ phiếu từ thặng dư vốn cổ phần, và trả cổ tức bằng cổ phiếu, trong khi doanh nghiệp không được nhận tiền mặt, điều này là không chính xác. Bởi khi công ty cổ phần trả cổ tức bằng cổ phiếu, thực chất vốn chủ sở hữu của công ty cổ phần không giảm, không có luồng tiền ra, theo đó phần sở hữu của nhà đầu tư trong vốn chủ sở hữu của công ty cổ phần không thay đổi và như vậy doanh nghiệp ghi nhận doanh thu từ cổ phiếu được nhận là doanh thu ảo tại thời điểm nhận cổ tức bằng cổ phiếu.

5.9. Ghi nhận doanh thu tại doanh nghiệp kinh doanh bất động sản đầu tư

Các doanh nghiệp bất động sản phải áp dụng chuẩn mực kế toán số 05: Bất động sản đầu tư. Vậy nhưng, vẫn có doanh nghiệp bất động sản áp dụng chuẩn mực về hợp đồng xây dựng (ghi nhận doanh thu theo tiến độ, tương tự nhà thầu xây dựng), như vậy đã ghi nhận sai doanh thu làm dẫn tới sai lệch Báo cáo kết quả hoạt động kinh doanh, và Kết quả kinh doanh của doanh nghiệp là yếu tố chi phối quyết định của các nhà đầu tư nên xảy ra tình trạng một số doanh nghiệp Bất động sản muốn làm đẹp báo cáo không tuân thủ đúng việc áp dụng chuẩn mực kế toán.

5.10. Dự phòng các khoản phải thu: xác định khi nào, hướng dẫn và áp dụng thực tế

Ở một số công ty nước ngoài, việc lập dự phòng phải thu thường được áp dụng chính sách của Tập đoàn. Trong khi đó theo quy định của chi phí hợp lý, hợp lệ trong quyết toán Thuế của Việt Nam đang áp dụng thì việc trích lập dự phòng phải theo TT 48/2019/TT-BTC. Một số doanh nghiệp trích lập dự phòng lớn hơn số được trích lập của TT 48 nên khi quyết toán Thuế các doanh nghiệp phải tính lại phần chi phí lập dự phòng này.

Ví dụ: Có những doanh nghiệp nước ngoài theo chính sách trích lập dự phòng các khoản phải thu là quá hạn 3 tháng đã trích lập 30% hoặc 50% trong khi đó quy định tại TT 48 thì trích lập 30% khi khoản phải thu quá hạn từ 6 tháng đến dưới 1 năm, trích lập 50% khi khoản phải thu quá hạn từ 1 đến dưới 2 năm…

5.11. Liên quan đến các vấn đề của doanh nghiệp FDI – Doanh nghiệp có vốn đầu tư nước ngoài

(Các vấn đề như: xác định đồng tiền hạch toán VND hay USD; Tỷ giá hạch toán, Tỷ giá thực tế, Thời điểm ghi nhận hàng Nhập khẩu/Xuất Khẩu,…). Nếu ghi nhận sai sót cũng đồng nghĩa với việc làm sai lệch báo cáo kết quả kinh doanh, cụ thể là:

– Việc ghi nhận tỷ giá trong việc nhập khẩu và xuất khẩu hàng hóa là vấn đề nhạy cảm và hay bị sai sót. Thông thường kế toán hay ghi nhận tỷ giá theo ngày trên Invoice hay tờ khai hải quan. Việc ghi nhận phải theo Incoterm là theo điều khoản nào, thời gian trên Incoterm là hàng hóa được chuyển khi nào thì lúc đó mới được phép ghi nhận.

Ví dụ: Doanh nghiệp nhập khẩu hàng hóa thì phải lấy tỷ giá của ngày xếp hàng lên tàu để ghi nhận vào TK 151 chứ không lấy tỷ giá ngày mà hàng về đến cảng của Việt Nam và đó cũng là thời điểm doanh nghiệp bắt đầu nhận nợ với nhà cung cấp (Ví dụ khoảng thời gian từ ngày xếp hàng lên tàu đến ngày hàng về cảng Việt Nam cách nhau khoảng 2 tháng…) Việc ghi nhận sai thời điểm làm cho tỷ giá ghi nhận bị sai.

– Trường hợp sai trong việc ghi nhận tỷ giá của khoản nhận trước của người mua và khoản trả trước cho người bán. Theo quy định của TT 200 thì dùng tỷ giá thực tế ngày trả tiền trước để tính doanh thu hay giá vốn hàng hóa tương ứng với phần trả trước. Không dùng tỷ giá giao dịch thực tế tại thời điểm ghi nhận doanh thu, thu nhập của kỳ.

Ví dụ: Nếu doanh nghiệp nhận trước khoản trả trước của khách hàng là 10% giá trị hợp đồng với tỷ giá thực tế tại thời điểm này là 23.000 VND/USD. Tại thời điểm cuối kỳ kế toán thì doanh thu của 90% còn lại sẽ được ghi nhận theo tỷ giá thực tế tại thời điểm này là 23.300 VND/USD. Như vậy Tổng doanh thu sẽ được tính = 10%giá trị hợp đồng x 23.000 VND/USD + 90% giá trị hợp đồng x 23.300.

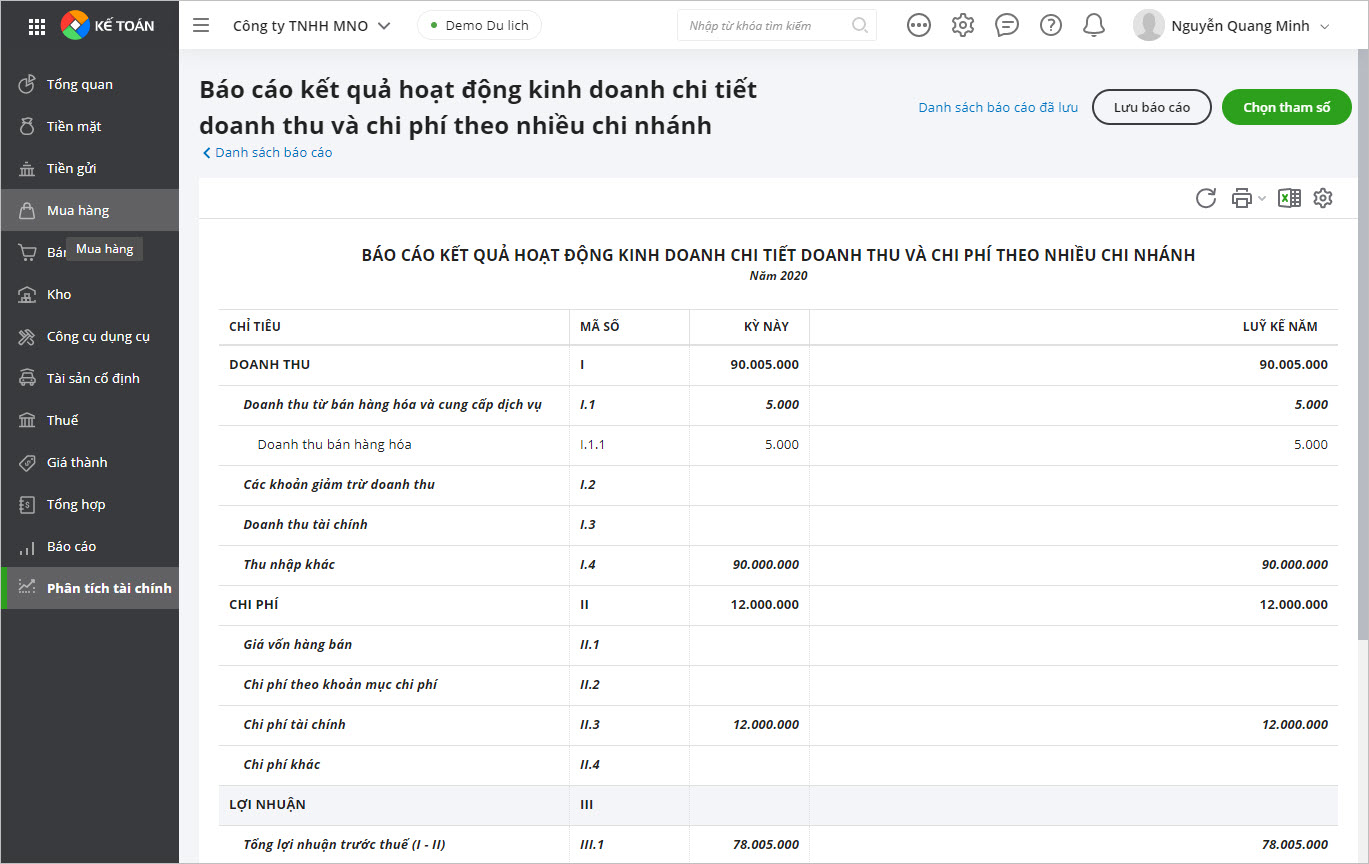

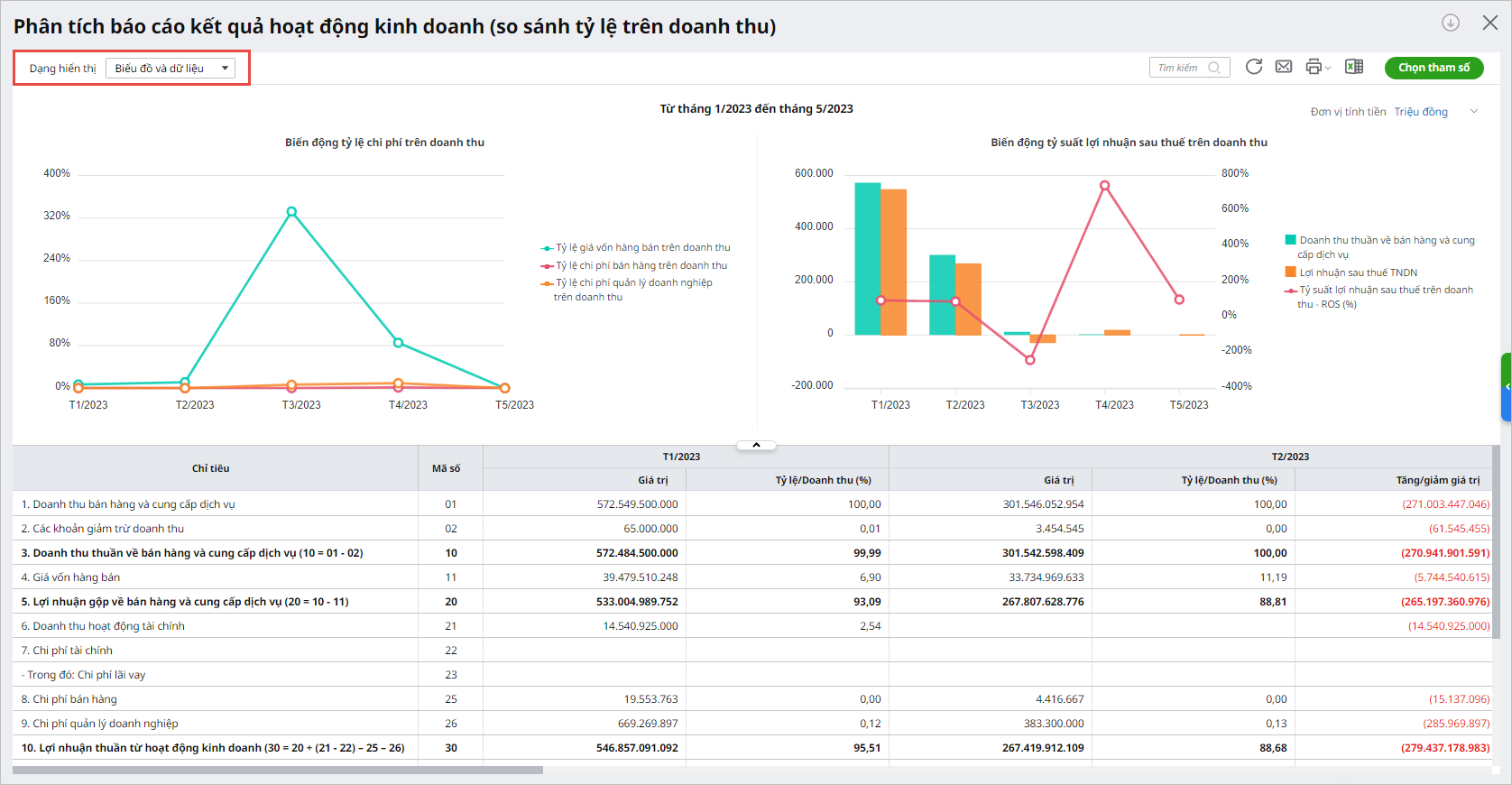

6. Lập báo cáo kết quả hoạt động kinh doanh đơn giản với MISA AMIS Kế Toán

Lập báo cáo kết quả hoạt động kinh doanh là nhiệm vụ thường xuyên của mọi doanh nghiệp, đòi hỏi sự chính xác và tuân thủ pháp luật. Với MISA AMIS Kế Toán, kế toán doanh nghiệp sẽ không còn phải lo lắng về những vấn đề này. Phần mềm tự động trích xuất dữ liệu từ hệ thống, giúp doanh nghiệp nhanh chóng tạo ra các báo cáo theo mẫu tiêu chuẩn của quy định pháp luật. Việc tự động hóa quá trình này không chỉ tiết kiệm thời gian, công sức mà còn loại bỏ nguy cơ sai sót do thao tác thủ công. Báo cáo được tổng hợp và trích xuất từ dữ liệu do kế toán doanh nghiệp nhập khẩu vào MISA AMIS Kế Toán đảm bảo tính chính xác, minh bạch và đáp ứng đầy đủ yêu cầu của cơ quan thuế và các cơ quan chức năng.

7. Tạm kết

Trên đây là cấu trúc một mẫu báo cáo kết quả kinh doanh chuẩn theo thông tư 200 cho doanh nghiệp. Hy vọng qua những hướng dẫn mà AMIS MISA chia sẻ, Anh/Chị có thể nắm vững cách lập báo cáo kết quả hoạt động kinh doanh của doanh nghiệp và tự tin áp dụng vào thực tế.

![]()