Kế toán thuế là công việc liên quan đến việc ghi nhận, hạch toán và kê khai các nghĩa vụ thuế của doanh nghiệp. Được ví như “lá chắn tài chính”, kế toán thuế giúp doanh nghiệp đảm bảo tuân thủ pháp luật, giảm thiểu rủi ro tài chính và tối ưu hóa nguồn lực. Bài viết dưới đây sẽ giúp bạn hiểu rõ kế toán thuế là gì, vai trò và công việc của vị trí này trong doanh nghiệp.

1. Kế toán thuế là gì?

Kế toán thuế là một bộ phận trong phòng kế toán, chịu trách nhiệm theo dõi, báo cáo, và xử lý các vấn đề liên quan đến nghĩa vụ thuế của doanh nghiệp. Mục tiêu là đảm bảo doanh nghiệp tuân thủ đúng các quy định về thuế, tối ưu chi phí thuế hợp pháp cho doanh nghiệp.

Các nhiệm vụ chính của kế toán thuế bao gồm:

- Tính toán và kê khai các loại thuế: VAT, thuế thu nhập doanh nghiệp (TNDN), thuế thu nhập cá nhân (TNCN).

- Lập báo cáo thuế định kỳ theo tháng, quý, năm.

- Lưu trữ hồ sơ, chứng từ thuế để sẵn sàng đối phó với các cuộc kiểm tra từ cơ quan thuế.

- Tìm kiếm và tận dụng các chính sách ưu đãi thuế hợp pháp nhằm giảm chi phí cho doanh nghiệp.

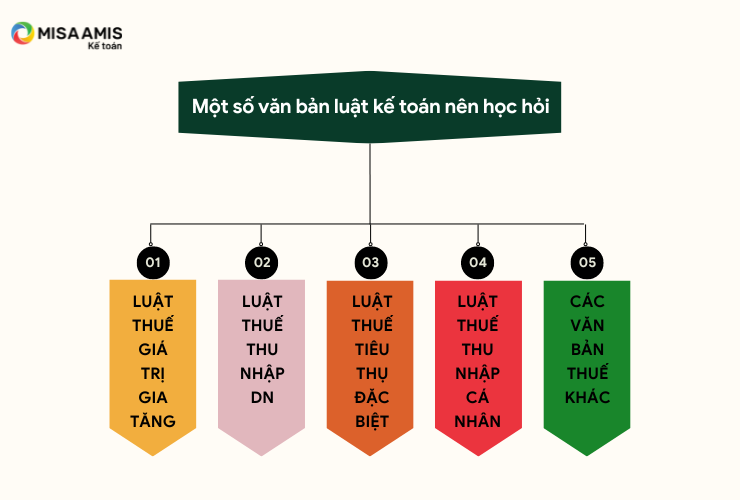

Lưu ý: Để trở thành KTT giỏi bạn nên chăm chỉ thường xuyên đọc các văn bản luật về thuế, cũng như cập nhật những chính sách thuế mới nhất.

-

Các văn bản luật mà kế toán thế cần nắm

2. Kế toán thuế làm những gì? Mô tả công việc của kế toán thuế?

Công việc của kế toán thuế có thể được chia theo từng mốc thời gian như sau:

- Công việc phải làm đầu năm

- Công việc phải làm hàng ngày

- Công việc hàng tháng

- Công việc hàng quý

- Công việc làm cuối năm

2.1. Công việc của kế toán thuế đầu năm

Đầu năm là thời điểm quan trọng, đòi hỏi kế toán thuế thực hiện các công việc sau:

- Kê khai và nộp thuế môn bài:Theo quy định tại Điều 18, Nghị định 126/2020/NĐ-CP, doanh nghiệp cần kê khai và nộp thuế môn bài trước ngày 30/1 hàng năm. Đối với doanh nghiệp mới thành lập, việc kê khai và nộp lệ phí môn bài cần thực hiện ngay đầu năm.

- Kê khai và nộp tờ khai thuế GTGT, thuế TNCN, thuế TNDN của tháng 12 hoặc quý IV của năm trước đó.

- Nộp báo cáo tình hình sử dụng hóa đơn của quý IV của năm trước đó.

2.2. Công việc làm hàng ngày

Hàng ngày, công việc của kế toán thuế phải làm là tập hợp, xử lý và hạch toán các loại hóa đơn, chứng từ phát sinh. Cụ thể như sau

- Thu thập hóa đơn đầu ra và đầu vào: Ghi nhận đầy đủ các hóa đơn liên quan đến giao dịch mua bán hàng hóa, dịch vụ.

- Kiểm tra tính hợp lệ của hóa đơn: Đảm bảo thông tin trên hóa đơn chính xác, hợp lệ, hợp pháp, tránh sai sót dẫn đến xử phạt.

- Nộp thuế phát sinh: Khi có thuế phải nộp, kế toán cần nộp đúng hạn để tránh bị phạt chậm nộp.

- Hạch toán các nghiệp vụ ngân hàng: Ghi nhận và xử lý các khoản tiền vào, tiền ra từ tài khoản ngân hàng của doanh nghiệp.

- Sắp xếp, lưu trữ hóa đơn và chứng từ: Tổ chức hóa đơn, chứng từ một cách khoa học, dễ dàng truy xuất khi cần thiết.

- Hạch toán các nghiệp vụ quỹ: Ghi nhận các khoản thu, chi dựa trên phiếu thu, phiếu chi và nộp tiền vào ngân sách Nhà nước.

-

Công việc cần làm của kế toán thuế

2.3. Công việc cần làm hàng tháng

Hàng tháng, kế toán thuế cần phải lập các tờ khai thuế GTGT, TNCN hoặc các loại khác, lập báo cáo tình hình sử dụng hóa đơn,… Cụ thể, các công việc cần làm bao gồm:

- Lập tờ khai thuế giá trị gia tăng (GTGT):Áp dụng cho doanh nghiệp kê khai thuế GTGT theo tháng và có doanh thu từ 50 tỷ VNĐ trở lên.

- Lập tờ khai cho các loại thuế khác: Bao gồm thuế thu nhập cá nhân (TNCN) hoặc các loại thuế phát sinh khác (nếu có).

- Lập báo cáo tình hình sử dụng hóa đơn: Áp dụng cho doanh nghiệp mới thành lập dưới 12 tháng.

- Phân bổ công cụ, dụng cụ và trích khấu hao tài sản cố định: Thực hiện các bút toán định kỳ để phản ánh chính xác chi phí doanh nghiệp.

- Cân đối các chỉ tiêu tài chính: Đối chiếu và xử lý linh hoạt các chỉ tiêu trên bảng cân đối kế toán, tránh để dồn việc vào cuối năm

2.4 Công việc cần làm hàng quý

Hàng quý, kế toán thuế thực hiện các báo cáo và kê khai sau:

- Tờ khai thuế GTGT: Áp dụng cho doanh nghiệp có doanh thu dưới 50 tỷ VNĐ và kê khai theo quý.

- Tờ khai thuế TNCN: Lập và nộp tờ khai thuế thu nhập cá nhân phát sinh trong quý.

- Báo cáo tình hình sử dụng hóa đơn: Tổng hợp số lượng hóa đơn đã sử dụng, bị hủy hoặc hỏng trong quý.

Lưu ý: Hạn nộp của các báo cáo trên là ngày 30 của tháng đầu tiên của quý sau.

2.5. Công việc cần làm cuối năm

Vào cuối năm, kế toán thuế có rất nhiều đầu việc quan trọng phải làm:

- Hoàn thành báo cáo tài chính năm gồm: Bảng cân đối kế toán, Báo cáo kết quả kinh doanh, Báo cáo lưu chuyển tiền tệ, thuyết minh BC tài chính, Bảng cân đối số phát sinh tài khoản. Đây là công việc quan trọng nhất.

- Lập báo cáo thuế quý IV

- Lập báo cáo quyết toán về thuế TNDN, quyết toán về thuế TNCN

- In các loại sổ sách phục vụ cho việc quyết toán thuế và việc thanh tra của kiểm toán. Những loại sổ sách này bao gồm: Sổ cái các tài khoản; Sổ quỹ tiền mặt;

- Sổ tiền gửi ngân hàng; Sổ chi tiết các tài khoản; Bảng trích khấu hao tài sản cố định; Phiếu thu – chi; …

3. Quy trình và cách làm kế toán thuế

Để tiện cho các bạn ghi nhớ lâu hơn MISA AMIS xin tóm tắt lại Quy trình KTT như sau:

-

Quy trình công việc kế toán thuế.

Cách làm cho doanh nghiệp mới thành lập và doanh nghiệp đang hoạt động có sự khác biệt. Theo dõi quy trình kế toán thuế giữa 2 loại hình doanh nghiệp trong bảng dưới đây

| Doanh nghiệp mới thành lập | Doanh nghiệp đang hoạt động |

|

Doanh nghiệp mới thành lập cần thực hiện quy trình kế toán thuế cụ thể để đảm bảo tuân thủ pháp luật từ bước đầu:

|

Đối với doanh nghiệp đang hoạt động, công việc kế toán thuế tập trung vào:

|

4. Trách nhiệm của kế toán thuế

Kế toán thuế đóng vai trò quan trọng trong việc quản lý tài chính và đảm bảo doanh nghiệp tuân thủ pháp luật về thuế. Các trách nhiệm cụ thể bao gồm:

- Thu thập, kiểm tra và xử lý chứng từ kế toán:

- Kiểm tra tính hợp lệ, hợp pháp của hóa đơn, chứng từ đầu vào và đầu ra.

- Đảm bảo mọi giao dịch kinh tế được ghi nhận đầy đủ và đúng quy định.

- Kê khai và nộp thuế đúng hạn:

- Thực hiện kê khai thuế GTGT, thuế TNDN, thuế TNCN và các loại thuế khác theo định kỳ (tháng, quý, năm).

- Nộp thuế phát sinh kịp thời để tránh bị xử phạt chậm nộp.

- Lập báo cáo tài chính và quyết toán thuế:

- Tổng hợp dữ liệu để lập báo cáo thuế và tài chính cuối năm, bao gồm: bảng cân đối kế toán, báo cáo lưu chuyển tiền tệ, thuyết minh báo cáo tài chính.

- Hoàn thành quyết toán thuế thu nhập doanh nghiệp (TNDN) và thuế thu nhập cá nhân (TNCN).

- Cập nhật chính sách và quy định pháp luật: Theo dõi các thay đổi về chính sách thuế để áp dụng đúng quy định cho doanh nghiệp.

- Chuẩn bị hồ sơ kiểm toán và thanh tra thuế:

- Lưu trữ và tổ chức chứng từ, sổ sách một cách khoa học.

- Giải trình với cơ quan thuế khi có yêu cầu thanh tra hoặc kiểm tra.

5. Quyền hạn của kế toán thuế

Để đảm bảo hiệu quả công việc, kế toán thuế có các quyền sau:

- Yêu cầu cung cấp chứng từ và hóa đơn: Được quyền yêu cầu các phòng ban cung cấp đầy đủ, đúng hạn các chứng từ, hóa đơn liên quan đến hoạt động kinh doanh.

- Hướng dẫn kê khai thuế nội bộ: Tiếp nhận và trao đổi thông tin, đồng thời hướng dẫn bộ phận kế toán cơ sở hoặc các phòng ban liên quan thực hiện kê khai, lập báo cáo thuế đúng theo quy định pháp luật.

- Tham gia xây dựng quy trình thuế: Được đề xuất, tham gia xây dựng các chính sách, quy trình quản lý thuế phù hợp với đặc thù doanh nghiệp.

- Xây dựng mối quan hệ nội bộ hiệu quả: Tương tác và duy trì mối quan hệ tốt đẹp với các phòng ban, bộ phận nội bộ của doanh nghiệp trong phạm vi trách nhiệm để đảm bảo công việc được phối hợp và hoàn thành tốt nhất.

- Bảo mật thông tin: Chỉ cung cấp số liệu liên quan đến nghiệp vụ mình phụ trách khi có sự phê duyệt của kế toán trưởng hoặc ban giám đốc, đảm bảo nguyên tắc bảo mật thông tin tài chính của doanh nghiệp.

6. Yêu cầu với nhân viên kế toán thuế

Kế toán thuế là công việc đòi hỏi không chỉ kiến thức chuyên môn mà còn cần cả kinh nghiệm và kỹ năng để quản lý hiệu quả các nhiệm vụ. Dưới đây là các yêu cầu chi tiết:

| Yêu cầu với nhân viên kế toán thuế | Mô tả chi tiết |

| Trình độ học vấn | Yêu cầu ứng có bằng cử nhân trở lên thuộc các chuyên ngành tài chính, kế toán, kiểm toán hoặc các chuyên ngành liên quan. Để tăng lợi thế cần thêm các chứng chỉ kế toán như : CPA, ACCA,… |

| Kinh nghiệm | Thông thường, để trở thành kế toán thuế, ứng viên phải có ít nhất 1 năm kinh nghiệm làm kế toán thuế hoặc kế toán tổng hợp. |

| Kỹ năng |

|

7. Phân biệt kế toán thuế với kiểm toán

Kế toán thuế và kiểm toán là 2 lĩnh vực có mối liên hệ chặt chẽ với nhau. Tuy nhiên, 2 lĩnh vực này cũng có nhiều sự khác nhau.

| Tiêu chí | Kế toán thuế | Kiểm toán |

| Khái niệm | Là công việc ghi nhận, kê khai, và báo cáo các loại thuế mà doanh nghiệp phải nộp theo quy định của pháp luật. | Là quá trình kiểm tra, đánh giá tính trung thực và hợp lý của báo cáo tài chính hoặc thông tin kế toán khác. |

| Mục tiêu | Tuân thủ đúng quy định thuế, tối ưu hóa chi phí thuế, hạn chế rủi ro pháp lý. | Đảm bảo báo cáo tài chính phản ánh trung thực, hợp lý tình hình tài chính của doanh nghiệp. |

| Chủ thể thực hiện | Kế toán nội bộ của doanh nghiệp hoặc kế toán thuế dịch vụ thuê ngoài | Kiểm toán viên |

| Thời điểm thực hiện | Thường xuyên hàng ngày và định kỳ theo tháng, quý, năm | Thường thực hiện sau kỳ kế toán ( cuối năm tài chính ) |

| Tính chất | Mang tính nội bộ, gắn liền với hoạt động vận hành của doanh nghiệp | Mang tính khách quan, độc lập do bên thứ ba đưa ra ý kiến đánh giá |

MISA AMIS Kế toán công cụ giúp kế toán thuế trở nên dễ dàng hơn

Để giúp giải phóng nhân lực, giảm thiểu khối lượng công việc cho người làm kế toán không chỉ với riêng kế toán thuế mà còn với tất cả các phần hành, MISA đã phát triển phần mềm kế toán online MISA AMIS với lợi ích vượt trội:

- Hệ sinh thái kết nối đa dạng:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

MISA AMIS mong rằng qua bài viết này các bạn đã có cái nhìn đầy đủ và toàn diện hơn về công việc kế toán thuế, hi vọng các bạn sẽ sớm trở thành những kế toán giỏi giúp cho doanh nghiệp hoạt động kinh doanh ngày càng phát triển, tuân thủ quy định của pháp luật và được lãnh đạo doanh nghiệp tin tưởng. Chúc các bạn sẽ gặt hái được nhiều thành công trên con đường đã chọn.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/