Trong môi trường kinh doanh nhiều biến động, quản trị rủi ro giúp doanh nghiệp chủ động nhận diện, đánh giá và kiểm soát các rủi ro về tài chính, vận hành, pháp lý, công nghệ trước khi chúng gây thiệt hại. Bài viết dưới đây MISA AMIS sẽ giúp bạn hiểu rõ quản trị rủi ro là gì, các loại rủi ro phổ biến và quy trình 4 bước quản trị rủi ro theo chuẩn ISO 31000.

1. Quản trị rủi ro là gì?

1.1 Rủi ro là gì?

“Rủi ro” là khái niệm chỉ khả năng xảy ra sự việc ngoài ý muốn, có thể dẫn đến những kết quả không mong đợi hoặc gây thiệt hại về tài chính, tài sản, sức khỏe, danh tiếng, hoặc nhiều lĩnh vực khác trong cuộc sống và kinh doanh.

Trong kinh doanh, rủi ro thường được hiểu là những yếu tố hoặc tình huống có thể ảnh hưởng tiêu cực đến việc đạt được các mục tiêu của doanh nghiệp. Rủi ro có thể đến từ nhiều nguồn khác nhau, như sự thay đổi của thị trường, biến động kinh tế, quy định pháp lý, vấn đề nội bộ, sự cố kỹ thuật, thiên tai hay các yếu tố khác.

1.2 Quản trị rủi ro là gì?

Quản lý rủi ro (Risk Management) là quá trình cải tiến liên tục nhằm xác định, đánh giá và giảm thiểu tất cả các rủi ro có thể liên quan đến hoạt động tài sản của một doanh nghiệp. Quản trị rủi ro thường được thực hiện bởi những vị trí cấp cao của doanh nghiệp (có thể là giám đốc điều hành, chuyên gia tài chính, cố vấn nhân sự,…).

Có thể phân rủi ro thành nhiều loại dựa vào yếu tố hoạt động kinh doanh, ví dụ như: rủi ro chiến lược, rủi ro tài chính, rủi ro vận hành, rủi ro con người,…

Rủi ro có thể phát sinh ở nhiều khía cạnh như tài chính, nhân sự, pháp lý, vì vậy doanh nghiệp cần có phương pháp nhận diện, đánh giá và xử lý bài bản. Để hỗ trợ doanh nghiệp chủ động hơn, MISA gửi tặng Ebook Quản trị rủi ro theo ISO kèm mẫu đánh giá rủi ro, checklist rủi ro và quy trình quản trị theo ISO 31000.

![]()

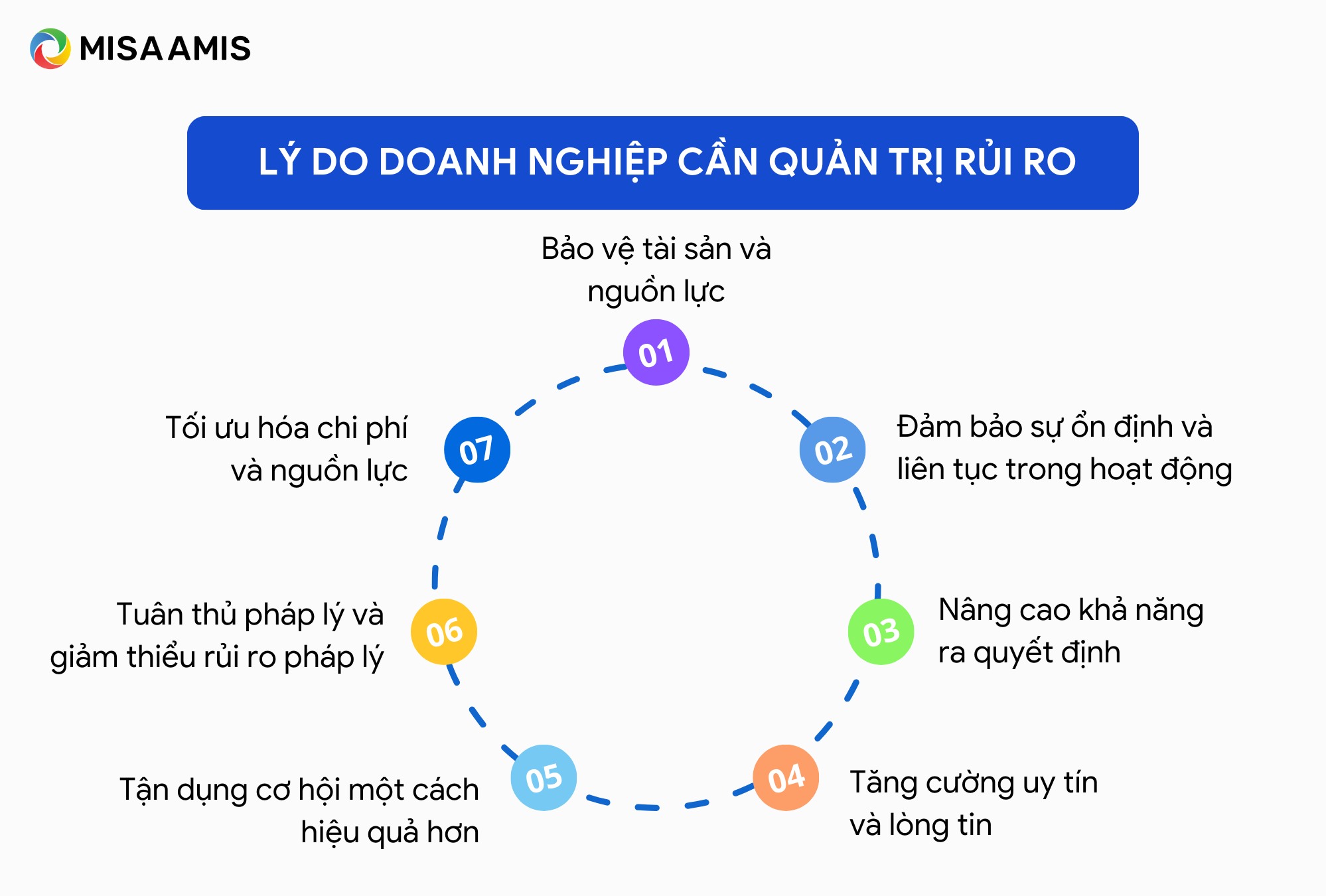

2. Vì sao doanh nghiệp cần quản trị rủi ro?

Quản trị rủi ro là quy trình tạo ra “tấm khiên” vững chắc để bảo vệ khỏi các rủi ro tiềm ẩn cũng như chuẩn bị sẵn các biện pháp ứng phó để tối ưu thời gian, chi phí và nguồn lực. Cụ thể, quản trị rủi ro là một phần quan trọng của quản lý tổ chức và dự án vì các lý do sau:

- Bảo vệ tài sản và nguồn lực: Quản trị rủi ro giúp doanh nghiệp xác định và giảm thiểu các mối đe dọa có thể gây tổn thất về tài sản, tài chính và nhân lực. Điều này giúp bảo vệ giá trị của doanh nghiệp và duy trì các nguồn lực quan trọng để hoạt động ổn định.

- Đảm bảo sự ổn định và liên tục trong hoạt động: Quản trị rủi ro giúp nhận diện các rủi ro tiềm ẩn có thể gây gián đoạn cho hoạt động kinh doanh. Doanh nghiệp sẽ lập kế hoạch dự phòng và có phương án ứng phó, từ đó đảm bảo hoạt động không bị ngừng trệ trước các sự cố bất ngờ.

- Nâng cao khả năng ra quyết định: Việc nhận diện rủi ro giúp doanh nghiệp có cái nhìn rõ ràng hơn về môi trường hoạt động, từ đó hỗ trợ các nhà quản lý đưa ra quyết định hợp lý và an toàn hơn. Điều này đặc biệt quan trọng khi doanh nghiệp phải đầu tư hoặc thay đổi chiến lược kinh doanh.

- Tăng cường uy tín và lòng tin: Doanh nghiệp có hệ thống quản trị rủi ro tốt thường được đánh giá cao về sự chuyên nghiệp và an toàn. Điều này có thể thu hút thêm khách hàng, đối tác và nhà đầu tư, đồng thời nâng cao lòng tin của các bên liên quan.

- Tận dụng cơ hội một cách hiệu quả hơn: Khi quản lý tốt rủi ro, doanh nghiệp không chỉ giảm thiểu tác động tiêu cực mà còn có thể nhận diện các cơ hội mới và khai thác chúng hiệu quả. Điều này giúp doanh nghiệp phát triển bền vững và nhanh chóng nắm bắt các xu hướng thị trường.

- Tuân thủ pháp lý và giảm thiểu rủi ro pháp lý: Quản trị rủi ro giúp doanh nghiệp tuân thủ các quy định và luật pháp, từ đó tránh các rủi ro pháp lý và những tổn thất tài chính do các khoản phạt hoặc kiện tụng.

- Tối ưu hóa chi phí và nguồn lực: Nhờ việc nhận diện và quản lý rủi ro từ sớm, doanh nghiệp có thể chủ động ứng phó và hạn chế những tổn thất lớn. Điều này giúp giảm thiểu các chi phí không cần thiết liên quan đến việc khắc phục rủi ro hoặc tổn thất đã xảy ra.

Xem thêm: Tiêu chuẩn ISO 31000 là gì? Các nguyên tắc quản lý rủi ro quan trọng

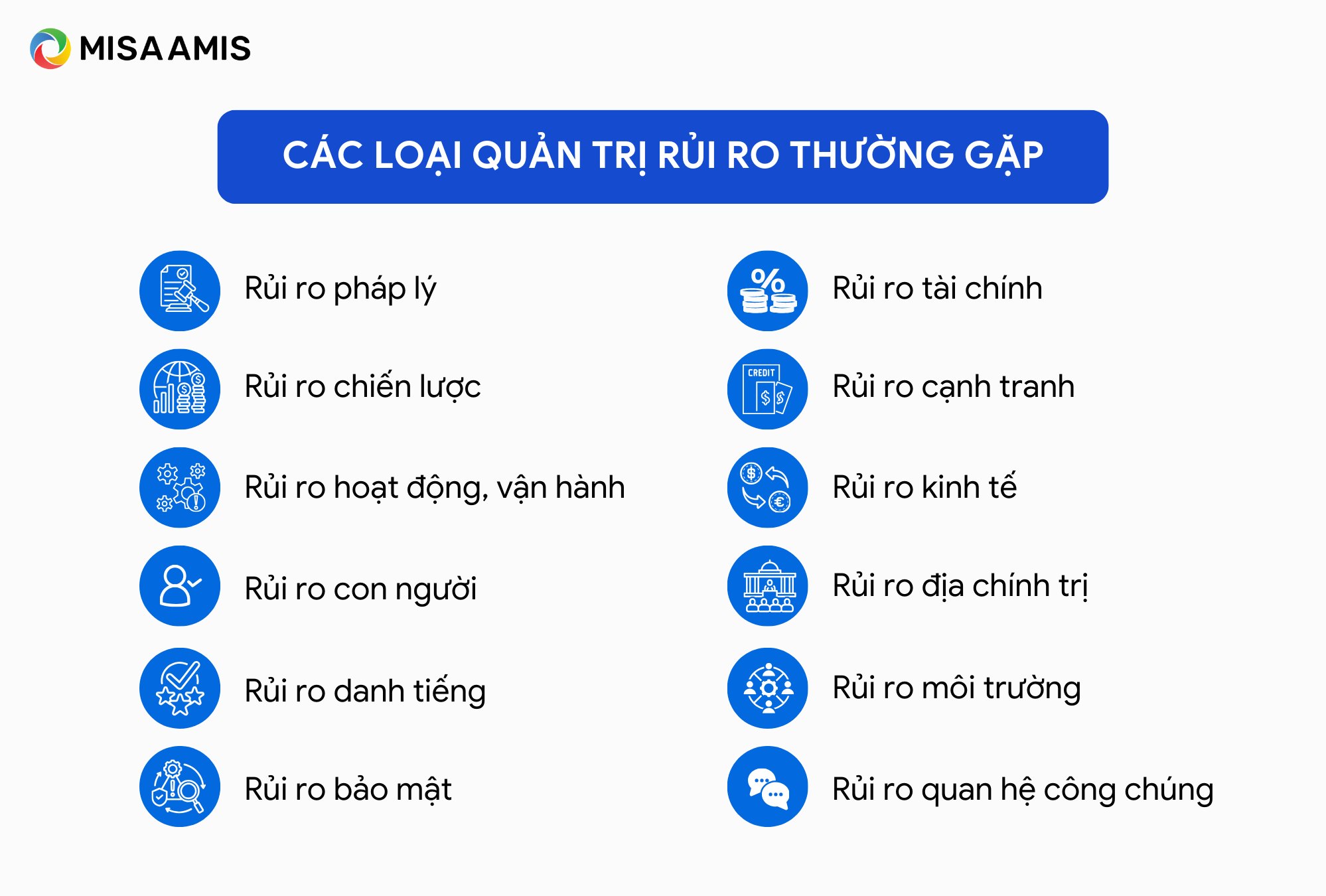

3. Các loại quản trị rủi ro thường gặp hiện nay

Dưới đây là một số rủi ro mà doanh nghiệp rất dễ dàng gặp phải nếu không đầu tư đúng mực cho công tác quản trị rủi ro:

| Các loại rủi ro | Mô tả |

| Rủi ro pháp lý |

Đây là những rủi ro phát sinh từ việc vi phạm pháp luật, quy định hoặc không theo kịp thay đổi trong hệ thống pháp lý. Doanh nghiệp có thể chịu hậu quả nghiêm trọng như bị phạt, kiện tụng, hoặc mất giấy phép hoạt động. Ví dụ: Vi phạm quy định về bảo vệ môi trường, an toàn lao động, hoặc xâm phạm quyền sở hữu trí tuệ. |

| Rủi ro chiến lược |

Xảy ra khi doanh nghiệp theo đuổi các chiến lược phát triển không phù hợp với xu hướng thị trường hoặc thay đổi môi trường kinh doanh, dẫn đến mất lợi thế cạnh tranh hoặc lãng phí nguồn lực. Ví dụ: Đầu tư vào thị trường không tiềm năng, phát triển sản phẩm không đáp ứng nhu cầu, hoặc bỏ lỡ xu hướng công nghệ mới. |

| Rủi ro vận hành |

Liên quan đến các sự cố trong quá trình vận hành hàng ngày như lỗi quy trình, hỏng hóc thiết bị, hoặc sự gián đoạn chuỗi cung ứng. Ví dụ: Máy móc ngừng hoạt động, sự cố trong dây chuyền sản xuất, hay sai sót trong quản lý tồn kho. |

| Rủi ro con người |

Xuất phát từ các yếu tố liên quan đến nhân sự như thiếu năng lực, đạo đức nghề nghiệp, hoặc quản trị nguồn nhân lực không hiệu quả. Ví dụ: Nhân viên không được đào tạo đầy đủ, làm việc kém hiệu quả, hoặc vi phạm quy tắc an toàn. |

| Rủi ro danh tiếng |

Là những rủi ro ảnh hưởng tiêu cực đến hình ảnh và uy tín của doanh nghiệp trong mắt khách hàng, nhà đầu tư và công chúng. Ví dụ: Scandal sản phẩm, phản hồi tiêu cực trên mạng xã hội, hoặc khủng hoảng truyền thông. |

| Rủi ro bảo mật |

Liên quan đến việc bảo vệ thông tin, dữ liệu và hệ thống công nghệ khỏi các hành vi truy cập trái phép, rò rỉ hoặc phá hoại. Ví dụ: Tấn công mạng, mất dữ liệu khách hàng, hoặc lộ thông tin tài chính quan trọng. |

| Rủi ro tài chính |

Bao gồm các yếu tố có thể tác động đến tình hình tài chính của doanh nghiệp như biến động tỷ giá, lãi suất, khả năng thanh khoản hoặc dòng tiền không ổn định. Ví dụ: Biến động tỷ giá khiến chi phí nhập khẩu tăng, lãi suất cao gây khó khăn khi vay vốn. |

| Rủi ro cạnh tranh |

Phát sinh từ áp lực từ đối thủ hiện tại hoặc sự gia nhập của đối thủ mới trên thị trường, làm ảnh hưởng đến thị phần hoặc chiến lược kinh doanh. Ví dụ: Đối thủ tung sản phẩm mới với giá thấp hơn, hoặc chiến dịch marketing mạnh mẽ làm lu mờ thương hiệu của bạn. |

| Rủi ro kinh tế |

Tác động từ các yếu tố kinh tế vĩ mô như suy thoái kinh tế, lạm phát, tỷ lệ thất nghiệp, hoặc giảm cầu tiêu dùng. Ví dụ: Lạm phát cao khiến chi phí sản xuất tăng, suy thoái làm giảm sức mua của người tiêu dùng. |

| Rủi ro địa chính trị |

Doanh nghiệp có thể bị ảnh hưởng bởi các biến động chính trị trong và ngoài nước như xung đột, cấm vận, hoặc thay đổi chính sách thương mại. Ví dụ: Chiến tranh thương mại giữa các quốc gia, thay đổi chính sách thuế hoặc hạn chế xuất nhập khẩu. |

| Rủi ro môi trường |

Bao gồm các tác động tiêu cực từ môi trường tự nhiên có thể gây gián đoạn hoạt động sản xuất, logistics hoặc tổn thất tài sản. Ví dụ: Biến đổi khí hậu, thiên tai, lũ lụt hoặc hạn hán ảnh hưởng trực tiếp đến hoạt động kinh doanh. |

| Rủi ro quan hệ công chúng |

Xảy ra khi doanh nghiệp không duy trì được mối quan hệ tốt với cộng đồng, truyền thông, khách hàng hoặc đối tác, dẫn đến mất lòng tin và phản ứng tiêu cực từ dư luận. Ví dụ: Thông điệp truyền thông gây hiểu lầm, chiến dịch quảng bá thất bại, hay khủng hoảng quan hệ công chúng do sai sót phát ngôn từ lãnh đạo. |

| [Tải miễn phí] 70+ mẫu quy trình quản lý doanh nghiệp chuẩn |

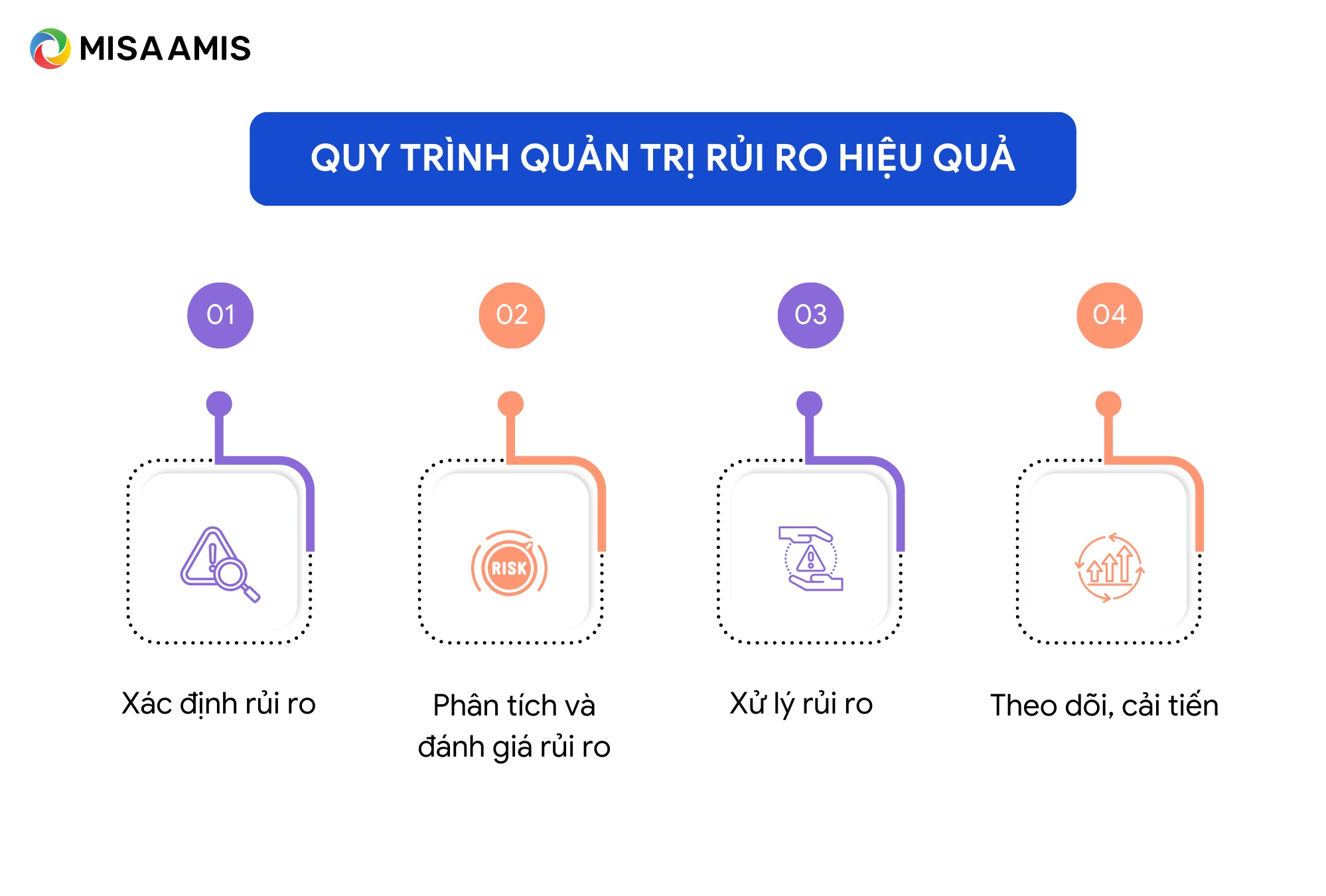

4. Quy trình quản trị rủi ro hiệu quả

Một quy trình quản trị rủi ro thành công phải đáp ứng các mục tiêu pháp lý, nội bộ, xã hội và đạo đức, cũng như giám sát các quy định mới liên quan đến công nghệ.

Bằng cách tập trung vào rủi ro, đồng thời dành nguồn lực cần thiết để kiểm soát và giảm thiểu rủi ro, doanh nghiệp sẽ tự bảo vệ mình khỏi sự không chắc chắn, tiết kiệm chi phí, tăng cường khả năng kinh doanh liên tục và thành công.

Bước 1: Xác định rủi ro

Nhận dạng rủi ro là quá trình xác định và đánh giá các mối đe dọa đối với một tổ chức.

Chẳng hạn như việc đánh giá các mối đe dọa bảo mật CNTT như phần mềm độc hại, mã độc tống tiền, các sự kiện có hại tiềm ẩn khác có thể làm gián đoạn hoạt động kinh doanh.

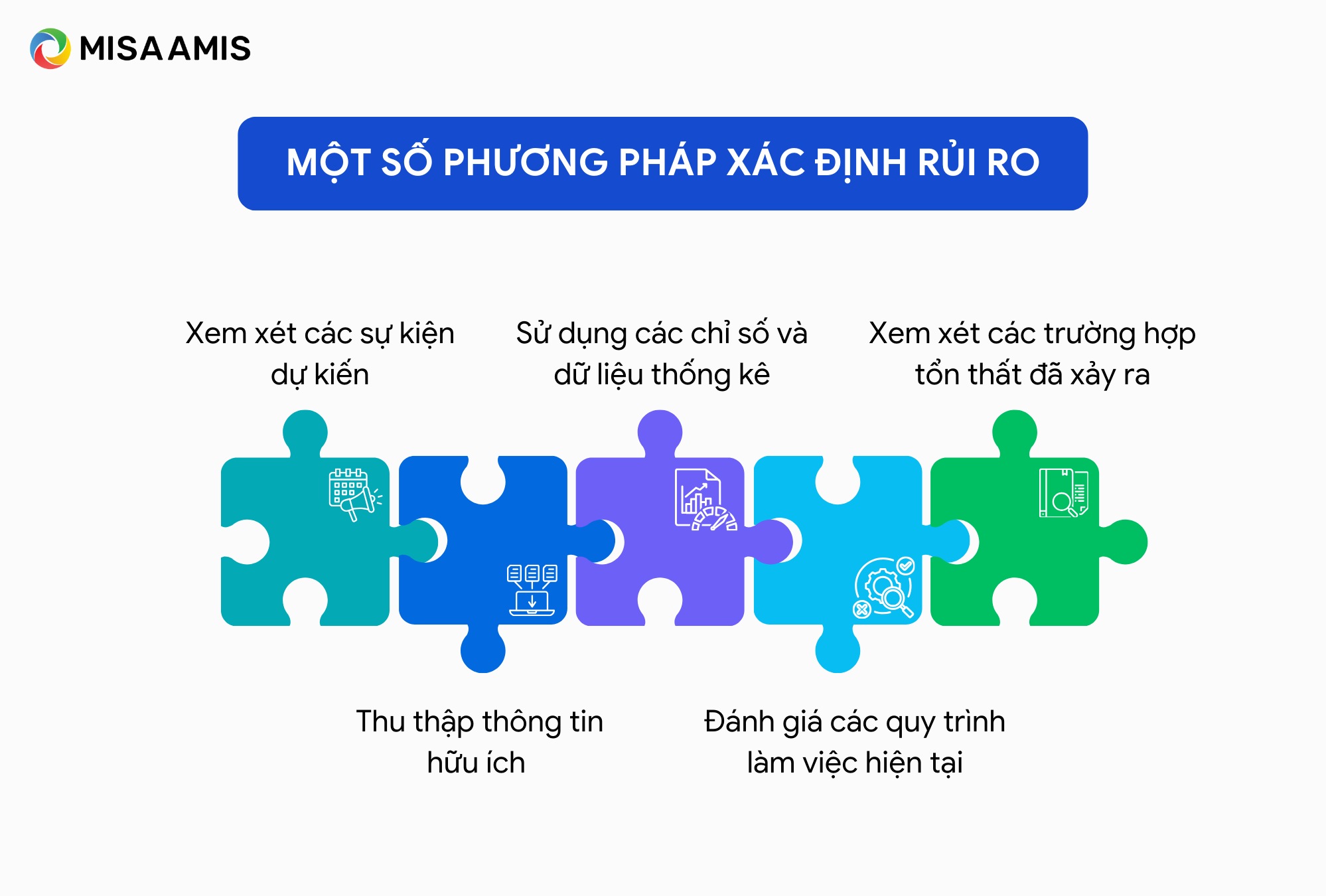

Để xác định rủi ro một cách chính xác, các doanh nghiệp cần quan tâm đến bối cảnh như quy định pháp luật, xu hướng thị trường, công nghệ kỹ thuật và thị trường tài chính hiện tại. Sau đó đưa ra từng loại rủi ro tương ứng với bối cảnh, một số phương pháp cụ thể:

- Xem xét các sự kiện dự kiến trong bối cảnh hiện tại và xác định rủi ro tiềm ẩn trong các sự kiện này.

- Thu thập thông tin hữu ích bằng cách tiếp xúc và nghiên cứu các đối tượng liên quan, chẳng hạn như khách hàng, đối tác cung cấp, các chuyên gia trong ngành, để có cái nhìn toàn diện về các rủi ro có thể xảy ra.

- Sử dụng các chỉ số và dữ liệu thống kê để nhận diện các vấn đề hiện tại và tiềm ẩn, từ đó đánh giá khả năng rủi ro xảy ra và ảnh hưởng của chúng đến doanh nghiệp.

- Đánh giá các quy trình làm việc hiện tại để xác định các lỗ hổng và điểm yếu có thể tạo ra rủi ro. Điều này giúp doanh nghiệp tìm hiểu về các khía cạnh cần cải thiện để giảm thiểu rủi ro.

- Xem xét các trường hợp tổn thất đã xảy ra trong quá khứ để tạo ra các tình huống giả định có khả năng xảy ra trong tương lai.

Bước 2: Phân tích và đánh giá rủi ro

Phân tích rủi ro liên quan đến việc thiết lập xác suất mà một sự kiện rủi ro có thể xảy ra và

kết quả tiềm ẩn của mỗi sự kiện đó. Đánh giá nhằm so sánh mức độ của từng rủi ro và xếp

hạng chúng theo mức độ nổi bật và hậu quả. Bao gồm ước lượng tổn thất, thiệt hại về doanh thu, chi phí phục hồi, thiệt hại về danh tiếng và hình ảnh,…

Có 2 yếu tố dự đoán mức độ rủi ro:

- Tần suất xảy ra rủi ro

- Độ nghiêm trọng của rủi ro

Phân tích và đánh giá rủi ro giúp doanh nghiệp hiểu rõ hơn về tình hình rủi ro của mình. Từ

đó đưa ra quyết định thông minh, thiết lập các biện pháp phù hợp để bảo vệ và tối ưu hóa

hoạt động kinh doanh.

Bước 3: Xử lý rủi ro

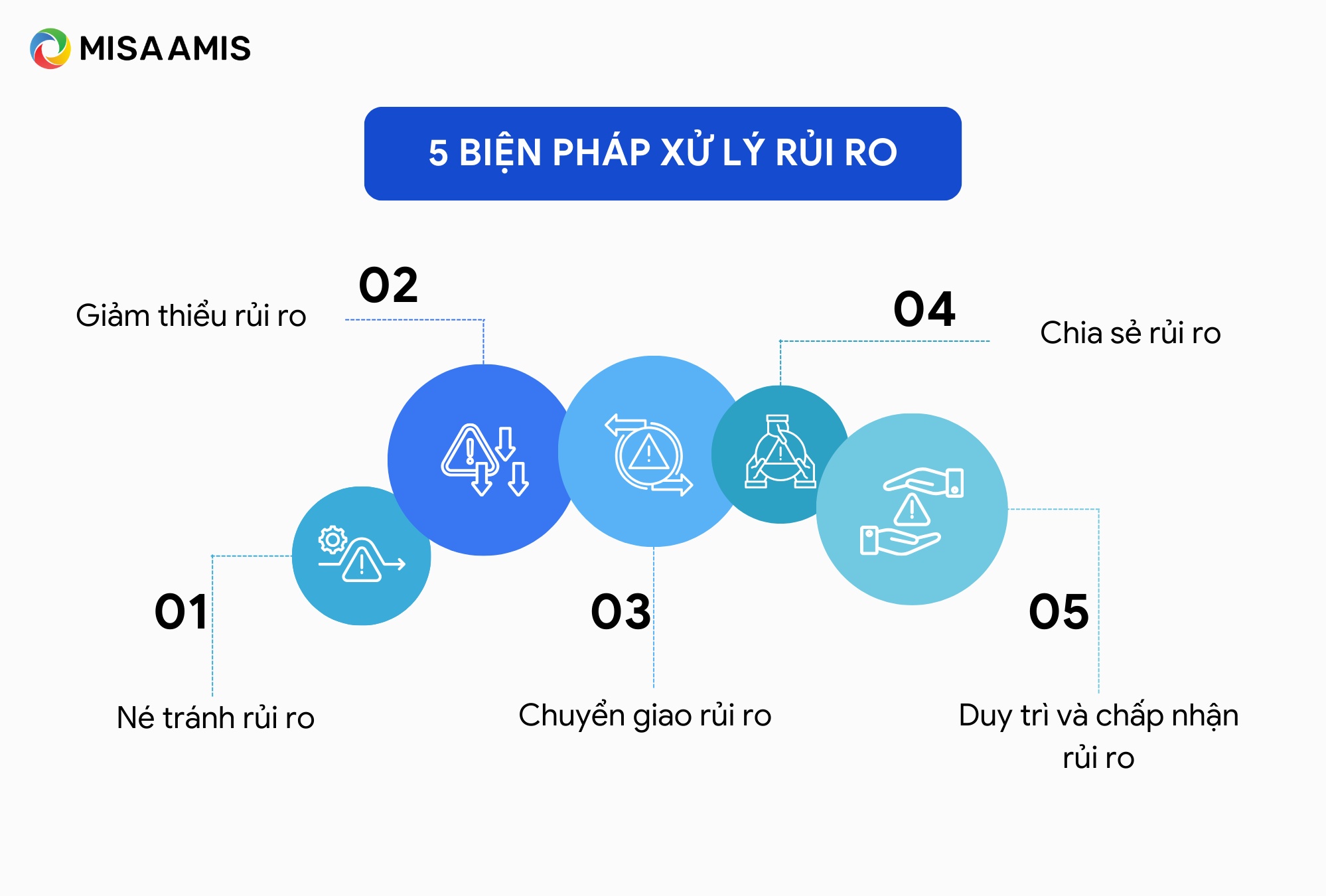

Có 5 biện pháp xử lý rủi ro cụ thể như sau:

- Né tránh rủi ro: Né tránh là một phương pháp để giảm thiểu rủi ro bằng cách không tham gia vào các hoạt động có thể ảnh hưởng tiêu cực đến tổ chức. Chẳng hạn như không đầu tư hoặc bắt đầu một dòng sản phẩm mới. Biện pháp này rất an toàn nhưng lại khiến doanh nghiệp vụt mất nhiều cơ hội kiếm được lợi nhuận. Chính vì vậy, nó chỉ phù hợp khi rủi ro đó có thiệt hại lớn và khả năng xảy ra rủi ro cao.

- Giảm thiểu rủi ro: Phương pháp quản trị rủi ro này là cố gắng giảm thiểu tổn thất hơn là loại bỏ hoàn toàn. Trong khi vẫn chấp nhận rủi ro, cũng cần tập trung vào việc ngăn chặn tổn thất và ngăn không cho nó lan rộng.

- Chuyển giao rủi ro: Chuyển giao rủi ro theo hợp đồng cho bên thứ ba, chẳng hạn như bảo hiểm để chi trả cho thiệt hại tài sản hoặc thương tật có thể xảy ra, chuyển rủi ro liên quan đến tài sản từ chủ sở hữu sang công ty bảo hiểm.

- Chia sẻ rủi ro: Khi rủi ro được chia sẻ, khả năng mất mát được chuyển từ cá nhân sang

nhóm. Một công ty là một ví dụ điển hình về chia sẻ rủi ro, một số nhà đầu tư góp vốn và mỗi người chỉ chịu một phần rủi ro nếu doanh nghiệp đó thất bại. - Duy trì và chấp nhận rủi ro (nếu bất khả kháng): Sau khi tất cả các biện pháp chia sẻ rủi ro, chuyển giao rủi ro và giảm thiểu rủi ro đã được thực hiện, một số rủi ro sẽ vẫn còn do hầu như không thể loại bỏ tất cả. Phương pháp này thích hợp cho những rủi ro nhỏ nhưng lợi ích lớn.

Bước 4: Theo dõi, cải tiến

Cuối cùng, nhà quản trị rủi ro cần:

- Giám sát, theo dõi các rủi ro có sự chuyển hướng không?

- Đánh giá tính hiệu quả của phương pháp xử lý các rủi ro có mức độ nghiêm trọng cao và

mức độ nghiêm trọng thấp có thể chấp nhận được không? - Thường xuyên theo dõi, cập nhật tình hình để có những cải tiến sao cho phù hợp với đánh giá cũng như kế hoạch quản trị.

- Xem xét đến các rủi ro mới, giành lấy thế chủ động nhằm hạn chế tối đa tổn thất cho doanh nghiệp.

Tham khảo: Risk Premium – Phần bù rủi ro là gì? Công thức tính phần bù rủi ro

5. Các nguyên tắc quản trị rủi ro

Quản trị rủi ro cũng cần tuân theo các nguyên tắc cơ bản để xây dựng một hệ thống quản trị rủi ro linh hoạt, chủ động và bền vững, từ đó giúp doanh nghiệp phát triển ổn định trong môi trường biến động.

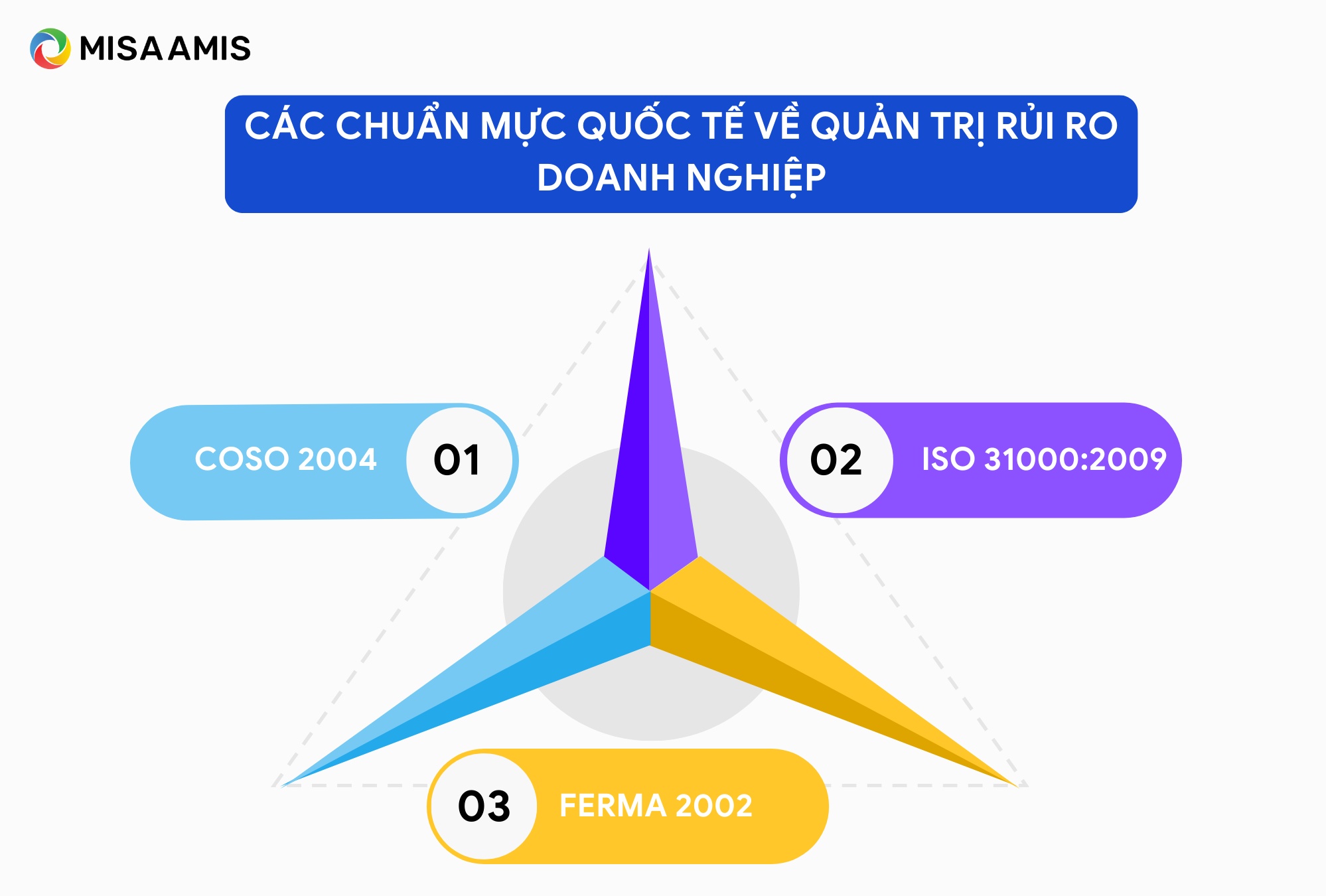

6. Các tiêu chuẩn quốc tế về quản trị rủi ro doanh nghiệp

Trên Thế giới hiện nay có hơn 80 chuẩn mực/ hướng dẫn quản trị rủi ro doanh nghiệp, dưới đây là những tiêu chuẩn, hướng dẫn phổ biến nhất:

– COSO 2004 – Khung quản trị rủi ro doanh nghiệp tích hợp bao gồm các khái niệm căn bản về quản trị rủi ro, khung quản trị rủi ro toàn diện. Mục tiêu chính của COSO 2004 là cải thiện năng suất hoạt động của doanh nghiệp thông qua việc kết hợp hiệu quả các mục tiêu chiến lược, rủi ro, điều hành và quản trị rủi ro.

– ISO 31000:2009 – Đây là một nguyên tắc và hướng dẫn chung về quản trị rủi ro, cung cấp quy định hỗ trợ doanh nghiệp hiểu được cách thức phát triển, thực hiện và duy trì việc quản trị rủi ro một cách hiệu quả, thống nhất. Lợi ích của ISO 31000:2009 là giúp doanh nghiệp nâng cao khả năng nhận biết nguy cơ và cơ hội, tối thiểu hóa những tổn thất có thể xảy ra và tăng xác xuất đạt mục tiêu đã đề ra.

– FERMA 2002 – Đây là một tiêu chuẩn quản trị rủi ro có nhiều nét giống với ISO 31000:2009 COSO, nhưng FERMA 2002 tập trung mô tả các thành phần cần thiết của một hệ thống quản trị rủi ro doanh nghiệp.

Trong 3 chuẩn mực trên, COSO 2004 và ISO 31000:2009 được sử dụng nhiều nhất, thậm chí làm cơ sở để một số quốc gia ban hành các điều chỉnh, mở rộng phù hợp với điều kiện thực tế của mình.

7. Công cụ hỗ trợ quản trị rủi ro doanh nghiệp

Theo báo cáo từ Harvard Business Review, có đến 69% các nhà lãnh đạo nhận thức được rằng, quản trị rủi ro hiệu quả là yếu tố quyết định sự sống còn của doanh nghiệp. Thế nhưng, thực tế doanh nghiệp đang gặp không ít khó khăn trong quá trình quản trị rủi ro như:

- Khó xác định các vấn đề đang tiềm ẩn, xác suất xảy ra và mức độ tác động.

- Thị trường, chính trị, thiên tai, công nghệ, tài chính,… biến đổi nhanh chóng, khó lường, doanh nghiệp khó khăn trong dự báo rủi ro.

- Quản lý rủi ro cần sự tham gia của nhiều phòng ban, doanh nghiệp gặp phải các hạn chế như đánh giá sai, thiếu hiệu quả trong triển khai các biện pháp.

- Rủi ro liên quan đến nhiều yếu tố khiến tính phức tạp của quá trình quản trị rủi ro tăng lên.

Các phần mềm quản lý doanh nghiệp toàn diện như MISA AMIS có thể giúp Sếp quản lý tất cả các khía cạnh của tổ chức với dữ liệu chính xác, được cập nhật tức thời – đây chính là cơ sở quan trọng nhất để dự báo, phân tích rủi ro và đưa ra những biện pháp kịp thời.

Với MISA AMIS, doanh nghiệp có thể:

- Kiểm soát rủi ro tài chính: Theo dõi doanh thu, chi phí, dòng tiền, công nợ, hóa đơn và báo cáo tài chính để kịp thời phát hiện các dấu hiệu mất cân đối hoặc sai lệch số liệu.

- Giảm rủi ro vận hành: Chuẩn hóa quy trình, giao việc, phê duyệt và phối hợp liên phòng ban, giúp hạn chế bỏ sót việc, chậm xử lý hoặc phụ thuộc vào trao đổi thủ công.

- Quản lý rủi ro nhân sự: Theo dõi hồ sơ nhân viên, chấm công, tính lương, hiệu suất và biến động nhân sự để doanh nghiệp chủ động hơn trong phân bổ nguồn lực.

- Theo dõi rủi ro sản xuất: Quản lý kế hoạch sản xuất, nguyên vật liệu, tiến độ, chất lượng và chi phí, giúp phát hiện sớm các điểm nghẽn có thể ảnh hưởng đến năng suất hoặc giao hàng.

- Ra quyết định dựa trên báo cáo tức thời: Dữ liệu từ nhiều phân hệ được tổng hợp thành báo cáo trực quan, giúp lãnh đạo nhanh chóng nắm bắt tình hình, nhận diện vấn đề và điều chỉnh kịp thời.

Hơn 350.000+ doanh nghiệp đã tin chọn MISA AMIS, trong đó có Công ty Cổ phần LANDCO, Công ty Cổ Phần Viglacera Hạ Long, Công ty TNHH Sản xuất Xây dựng Thương mại Đại Á Châu, Tập đoàn Austdoor,… và nhiều doanh nghiệp khác.

8. Tạm kết

Quản trị rủi ro là một phần không thể thiếu trong chiến lược phát triển bền vững của doanh nghiệp. Áp dụng quy trình quản trị rủi ro chuẩn không chỉ giúp doanh nghiệp nhận diện và giảm thiểu các nguy cơ tiềm ẩn mà còn tạo ra sự linh hoạt để thích ứng với những thay đổi nhanh chóng của thị trường.

![]()