Hóa đơn đầu vào hộ kinh doanh là căn cứ quan trọng để chứng minh chi phí mua hàng, nhập nguyên vật liệu, thuê dịch vụ, mua máy móc và quản lý hàng tồn kho. Từ năm 2026, việc quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh chuyển mạnh sang cơ chế dựa trên doanh thu thực tế, sổ sách kế toán, hóa đơn, chứng từ và dữ liệu bán hàng. Vì vậy, dù không phải hộ kinh doanh nào cũng bắt buộc phải có hóa đơn đầu vào trong mọi trường hợp, chủ hộ kinh doanh vẫn nên hiểu rõ khi nào cần, khi nào chưa cần và cần lưu ý gì để tránh rủi ro khi kê khai thuế.

1. Hóa đơn đầu vào là gì?

Theo quy định, trong quá trình thực hiện các hoạt động kinh doanh, cá nhân, tổ chức phải có giấy tờ chứng minh nguồn gốc hàng hóa kinh doanh. Hóa đơn đầu vào hay hóa đơn mua hàng là chứng từ được dùng để chứng minh nghiệp vụ thu mua hàng hóa, dịch vụ nhằm phục vụ cho quá trình sản xuất, kinh doanh

Các chứng từ thường đi kèm với hóa đơn đầu vào:

- Hợp đồng mua bán hàng hóa

- Phiếu nhập kho

- Phiếu thu, biên lai

- Biên bản thanh lý hợp đồng mua bán

Về bản chất, hóa đơn đầu vào hộ kinh doanh không chỉ phục vụ nghĩa vụ thuế, mà còn giúp chủ hộ quản lý được giá vốn, lãi gộp, tồn kho, dòng tiền và hiệu quả kinh doanh thực tế. Nếu không có hóa đơn, chứng từ đầu vào, chủ hộ kinh doanh rất khó trả lời chính xác các câu hỏi: tháng này nhập bao nhiêu hàng, giá vốn tăng hay giảm, món nào đang lời, hàng nào bị thất thoát, chi phí nào đang chiếm tỷ trọng lớn.

Nếu hộ kinh doanh lựa chọn tính thuế TNCN theo thu nhập tính thuế, chi phí được trừ phải là khoản chi thực tế phát sinh liên quan đến hoạt động kinh doanh, có đủ hóa đơn, chứng từ theo quy định và có chứng từ thanh toán không dùng tiền mặt đối với khoản thanh toán từng lần từ 5 triệu đồng trở lên theo pháp luật về thuế GTGT.

2. Hộ kinh doanh có cần hóa đơn đầu vào không?

Theo quy định tại Thông tư 18/2026/TT-BTC, hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải thực hiện chế độ kế toán, đảm bảo hóa đơn, chứng từ. Trường hợp hộ kinh doanh, cá nhân kinh doanh trong lĩnh vực, ngành nghề có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải thực hiện chế độ kế toán.

Như vậy, hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải thực hiện nghiêm chỉnh chế độ hóa đơn bao gồm hóa đơn đầu vào và hóa đơn đầu ra.

Hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống không phải nộp thuế GTGT và TNCN, nhưng vẫn có trách nhiệm thông báo doanh thu thực tế cho cơ quan thuế. Nhóm này sử dụng Sổ doanh thu bán hàng hóa, dịch vụ, Mẫu S1a-HKD. Với nhóm này, hóa đơn đầu vào có thể chưa bắt buộc để tính thuế, nhưng vẫn rất nên lưu để quản lý kinh doanh minh bạch.

Với hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm, hộ phải nộp thuế GTGT và TNCN. Nếu nộp thuế theo tỷ lệ phần trăm trên doanh thu, trọng tâm là ghi nhận doanh thu để tính thuế. Tuy nhiên, hóa đơn đầu vào vẫn cần thiết để quản lý hàng hóa, chứng minh nguồn gốc hàng và phục vụ sổ sách.

Đặc biệt, nếu hộ kinh doanh nộp thuế GTGT theo tỷ lệ trên doanh thu và thuế TNCN theo thu nhập tính thuế, hộ phải theo dõi doanh thu, chi phí, vật liệu, dụng cụ, hàng hóa và tiền bằng các mẫu sổ S2b-HKD, S2c-HKD, S2d-HKD, S2e-HKD. Khi đó, hóa đơn đầu vào gần như là tài liệu bắt buộc để chứng minh khoản chi phí được trừ.

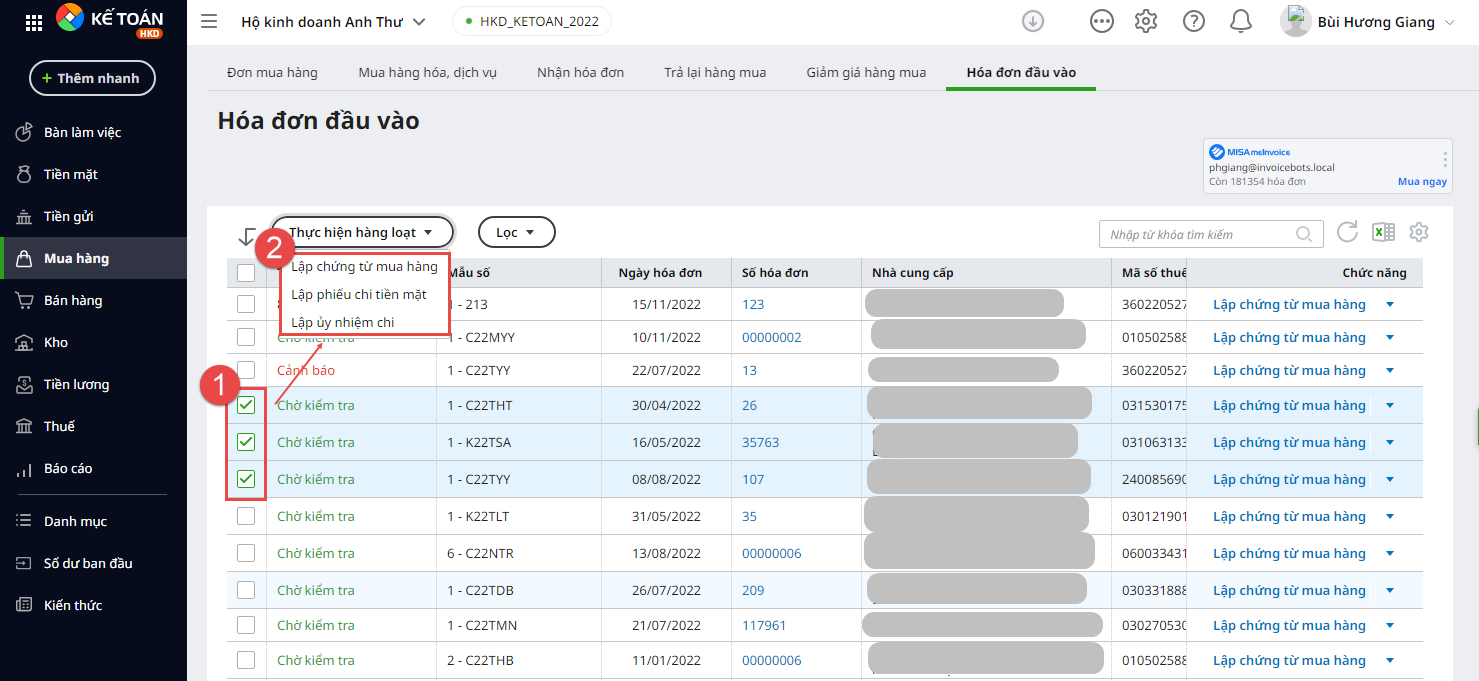

Phần mềm Kế toán hộ kinh doanh của MISA là giải pháp cho phép kết nối phần mềm hóa đơn điện tử MISA meInvoice, hỗ trợ kiểm tra phát hiện sai sót, trạng thái hoạt động của người bán, đảm bảo tính hợp lệ, hợp pháp của hóa đơn. Trải nghiệm miễn phí 15 ngày đầy đủ tính năng ngay hôm nay.

3. Trường hợp hộ kinh doanh không cần hóa đơn đầu vào

Không phải mọi hộ kinh doanh đều bắt buộc phải có đầy đủ hóa đơn đầu vào trong mọi trường hợp. Có một số trường hợp hóa đơn đầu vào chưa phải điều kiện bắt buộc để tính thuế, nhưng MISA AMIS vẫn khuyến nghị chủ hộ kinh doanh nên lưu chứng từ càng đầy đủ càng tốt.

– Hộ kinh doanh doanh thu từ 1 tỷ đồng/năm trở xuống:

Với nhóm này, vì chưa phát sinh nghĩa vụ nộp GTGT và TNCN nên hóa đơn đầu vào thường không phải căn cứ trực tiếp để tính số thuế phải nộp. Tuy nhiên, hộ vẫn nên lưu hóa đơn, phiếu mua hàng, sao kê chuyển khoản, biên nhận nhập hàng để quản lý chi phí và chứng minh nguồn gốc hàng hóa nếu cần.

– Hộ nộp thuế theo tỷ lệ phần trăm trên doanh thu

Với hộ kinh doanh nộp thuế theo tỷ lệ phần trăm trên doanh thu, thuế được tính chủ yếu dựa trên doanh thu và tỷ lệ thuế theo ngành nghề. Trong phương pháp này, hóa đơn đầu vào không phải yếu tố quyết định trực tiếp số thuế theo tỷ lệ. Tuy nhiên, nếu hộ kinh doanh không có hóa đơn đầu vào, chủ hộ kinh doanh vẫn có rủi ro về:

- Không chứng minh được nguồn gốc hàng hóa

- Không kiểm soát được giá vốn

- Không đối chiếu được hàng tồn kho

- Khó chuyển sang phương pháp tính theo thu nhập nếu sau này doanh thu lớn

- Khó giải trình khi cơ quan thuế yêu cầu cung cấp tài liệu liên quan

– Một số khoản mua nhỏ lẻ, khó có hóa đơn

Trong thực tế, nhiều hộ kinh doanh mua hàng từ chợ dân sinh, hộ nông dân, người bán nhỏ lẻ, nhà cung cấp chưa xuất hóa đơn. Với những khoản mua nhỏ, chủ hộ kinh doanh nên lưu các chứng từ thay thế như:

- Phiếu mua hàng

- Biên nhận

- Bảng kê mua hàng

- Sao kê chuyển khoản

- Hình ảnh giao nhận hàng

- Tin nhắn xác nhận đơn hàng

- Phiếu nhập kho nội bộ

Các chứng từ này có thể không thay thế hoàn toàn hóa đơn trong mọi trường hợp, nhưng giúp chủ hộ kinh doanh có căn cứ quản trị nội bộ và giải trình tốt hơn so với không lưu gì

4. Những điều cần lưu ý đối với hóa đơn đầu vào

- Đảm bảo tính hợp pháp

Hóa đơn đầu vào hợp pháp là hóa đơn không thuộc các trường hợp bất hợp pháp sau:

– Hóa đơn giả: Hóa đơn được in hoặc khởi tạo theo mẫu hóa đơn được phát hành theo tổ chức, cá nhân khác hoặc in, khởi tạo trùng số của cùng một ký hiệu hóa đơn

– Hóa đơn chưa có giá trị sử dụng: Được tạo theo hướng dẫn của thông tư 39/2014/TT-BTC nhưng chưa hoàn thành Thông báo phát hành hóa đơn

– Hóa đơn hết giá trị sử dụng:

+ Đã làm thủ tục phát hành nhưng tổ chức, cá nhân phát hành thông báo không tiếp tục sử dụng

+ Hóa đơn bị mất sau khi phát hành và đã thông báo với cơ quan thuế quản lý trực tiếp

+ Hóa đơn của các tổ chức, cá nhân ngừng sử dụng mã số thuế

- Đảm bảo tính hợp lệ

– Theo Thông tư số 39/2014/TT-BTC và Thông tư 219/2013/TT-BTC, hóa đơn đầu vào hợp lệ cần đáp ứng yêu cầu:

+ Thể hiện đúng nghiệp vụ, nội dung kinh tế phát sinh

+ Hóa đơn không sửa chữa, tẩy xóa

+ Sử dụng cùng một loại màu mực không phai để phục vụ lưu trữ chứng từ

+ Nội dung trên các liên hóa đơn phải thống nhất

– Nội dung ghi trên hóa đơn đầu vào cần đầy đủ các thông tin:

+ Thông tin về người mua, người bán

+ Hình thức thanh toán: Tiền mặt hay chuyển khoản

+ STT, tên hàng hóa dịch vụ, đơn vị tính, số lượng, đơn giá, thành tiền

+ Cộng tiền hàng, thuế suất, tiền thuế, tổng tiền thanh toán

+ Tiền hàng bằng chữ

+ Ký và đóng dấu của người bán

– Hóa đơn cần xuất đúng thời điểm

- Đảm bảo tính hợp lý

Hóa đơn đầu vào hợp lý gắn liền với chi phí hợp lý. Nội dung trên hóa đơn đầu vào cần phải đúng, phù hợp với nội dung đã đăng ký kinh doanh và liên quan đến hoạt động sản xuất, kinh doanh của bên bán.

5. MISA AMIS Kế toán hộ kinh doanh kết nối Phần mềm hóa đơn điện tử MISA meInvoice

Nằm trong hệ sinh thái MISA, MISA AMIS kế toán Hộ kinh doanh là phần mềm kế toán dành riêng cho hộ kinh doanh có khả năng kết nối với Phần mềm hóa đơn điện tử MISA meInvoice giúp chủ hộ, kế toán dễ dàng kiểm tra hóa đơn đầu vào, đảm bảo tính hợp lệ, hợp pháp của hóa đơn.

- Giảm tới 80% thời gian kiểm tra và nhập liệu hóa đơn

- Không lo rủi ro bị phạt hành chính về hóa đơn

- Quản lý và lưu trữ hóa đơn hiệu quả, khoa học

- Tự động phân tích, kiểm tra thông tin hóa đơn, trạng thái hoạt động của người bán.

- Lưu trữ toàn bộ dữ liệu tập trung trên một nền tảng giúp kế toán, chủ hộ dễ dàng tìm kiếm và quản lý hệ thống hóa đơn, không lo thất lạc hay sai sót.

- Cảnh báo tức thì đối với các hóa đơn không đảm bảo tính hợp lệ, hợp pháp

Cùng với đó, MISA AMIS Hộ kinh doanh còn đáp ứng mọi nghiệp vụ kế toán cho hộ, cá nhân kinh doanh, giúp chủ kinh doanh tối ưu chi phí và đảm bảo tính chính xác, pháp lý toàn diện:

- Tự động tổng hợp số liệu lên 7 sổ kế toán

- Tự động tổng hợp số liệu hoàn thiện báo cáo thuế

- Tự động hoàn thiện gần 50 báo cáo kinh doanh

- Dễ dàng theo dõi toàn bộ hệ thống nhập – xuất – tồn kho

- Theo dõi doanh thu, chi phí, lãi/lỗ tại mọi thời điểm

- Theo dõi tình hình kinh doanh mọi lúc, mọi nơi ngay cả khi vắng mặt với phiên bản mobile

Trải nghiệm ngay 15 ngày dùng thử đầy đủ tính năng hoàn toàn miễn phí Phần mềm MISA AMIS Kế toán hộ kinh doanh ngay hôm nay

Trên đây là những điều MISA muốn chia sẻ với bạn về hóa đơn đầu vào hộ kinh doanh. Hy vọng những thông tin trên của chúng tôi có thể giúp chủ hộ kinh doanh và kế toán hiểu rõ để đảm bảo tính pháp lý trong hoạt động kế toán, thuế.

![]()