Theo Nghị định 70/2025/NĐ-CP, nhóm hộ kinh doanh, cá nhân kinh doanh có doanh thu hằng năm từ 1 tỷ đồng trở lên và hoạt động bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng cần đặc biệt lưu ý việc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu với cơ quan thuế. Vậy đâu là những quy định về hóa đơn điện tử hộ kinh doanh cá thể cần lưu ý? Hãy cùng MISA AMIS tìm hiểu ngay hộ kinh doanh xuất hóa đơn điện tử thế nào là đúng trong những chia sẻ dưới đây.

1. Hóa đơn điện tử là gì?

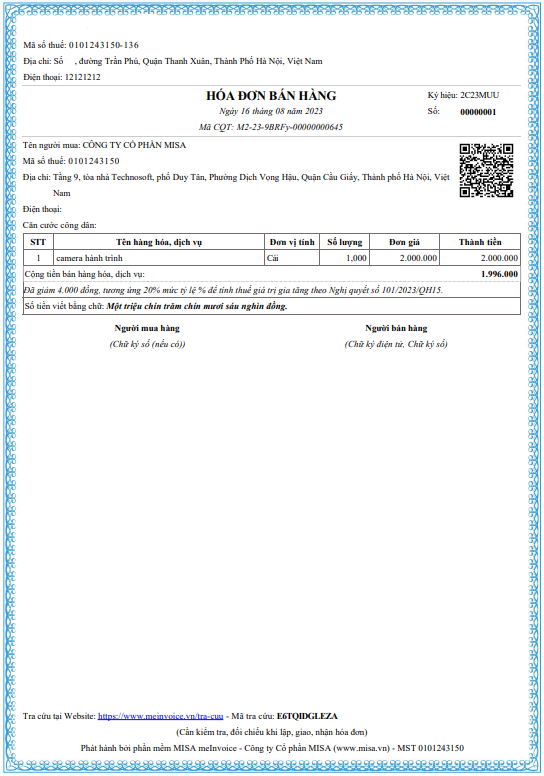

Hóa đơn điện tử là hóa đơn được lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. Hóa đơn này ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ của người bán cho người mua theo quy định pháp luật về hóa đơn, chứng từ.

Với hộ kinh doanh, hóa đơn điện tử thường phát sinh khi anh/chị bán hàng hóa, cung cấp dịch vụ và khách hàng cần chứng từ hợp lệ, hoặc khi hộ kinh doanh thuộc diện bắt buộc sử dụng hóa đơn điện tử theo quy định.

2. 3 trường hợp hộ kinh doanh xuất hóa đơn điện tử

- Trường hợp 1: Hộ kinh doanh bắt buộc sử dụng hóa đơn điện tử

Đây là nhóm hộ kinh doanh thuộc diện phải dùng hóa đơn điện tử theo quy định. Theo thông tin cập nhật từ Nghị định 70/2025/NĐ-CP và chính sách thuế hộ kinh doanh năm 2026, hộ kinh doanh, cá nhân kinh doanh có doanh thu hằng năm từ 1 tỷ đồng trở lên cần đặc biệt lưu ý nghĩa vụ sử dụng hóa đơn điện tử, trong đó có hóa đơn điện tử khởi tạo từ máy tính tiền nếu bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng.

- Trường hợp 2: Hộ kinh doanh chưa bắt buộc nhưng tự nguyện đăng ký sử dụng hóa đơn điện tử

Không phải hộ kinh doanh nào cũng bắt buộc dùng hóa đơn điện tử ngay. Tuy nhiên, nhiều hộ vẫn nên chủ động đăng ký nếu hoạt động kinh doanh có nhu cầu chứng từ rõ ràng.

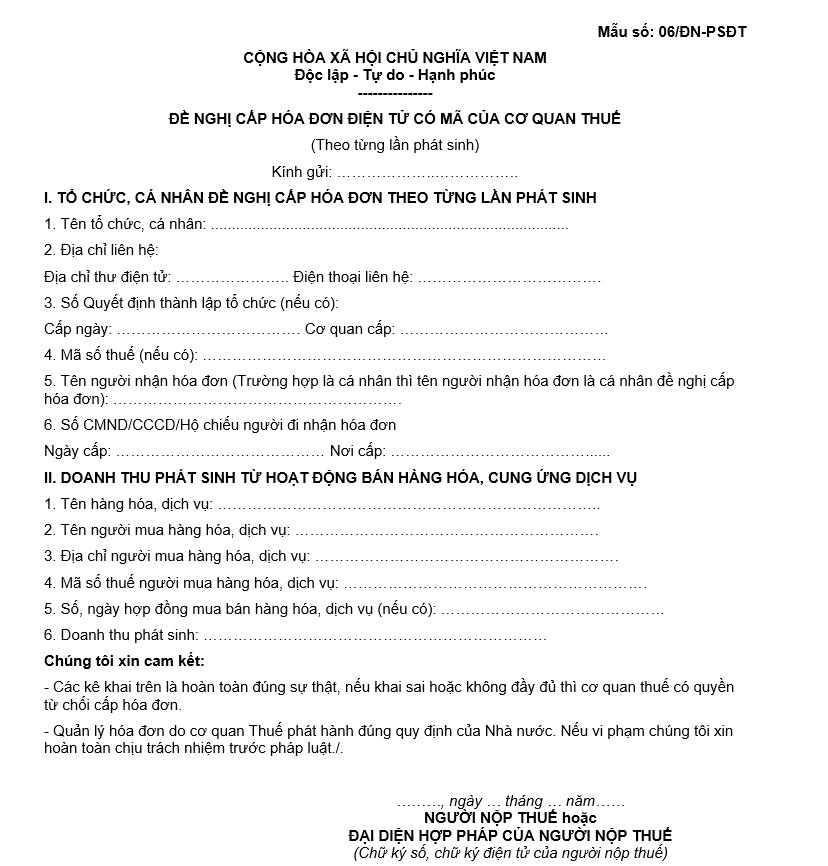

- Trường hợp 3: Hộ kinh doanh đề nghị cấp hóa đơn điện tử có mã theo từng lần phát sinh

Đây là trường hợp hộ kinh doanh không sử dụng hóa đơn điện tử thường xuyên nhưng có phát sinh giao dịch cần xuất hóa đơn cho khách.

Theo tinh thần quy định về hóa đơn điện tử có mã theo từng lần phát sinh, hộ kinh doanh, cá nhân kinh doanh không thuộc trường hợp sử dụng hóa đơn điện tử thường xuyên theo quy định nhưng có nhu cầu xuất hóa đơn cho từng giao dịch bán hàng hóa, cung cấp dịch vụ có thể đề nghị cơ quan thuế cấp hóa đơn điện tử có mã theo từng lần phát sinh. Một số nguồn pháp lý cập nhật cũng nhắc đến trường hợp người nộp thuế phải khai và nộp thuế trước khi được cơ quan thuế cấp hóa đơn điện tử có mã cho từng lần phát sinh.

Phần mềm Kế toán Hộ kinh doanh từ MISA đảm bảo mọi nghiệp vụ và hỗ trợ hộ kinh doanh kiểm tra phát hiện sai sót hóa đơn đầu vào. Đồng thời xuất hóa đơn điện tử hợp lệ, hợp pháp nhờ khả năng kết nối phần mềm hóa đơn điện tử MISA meInvoice và chữ ký số MISA eSign. Nhận ngay tài khoản dùng thử miễn phí 15 ngày với đầy đủ tính năng ngay tại đây.

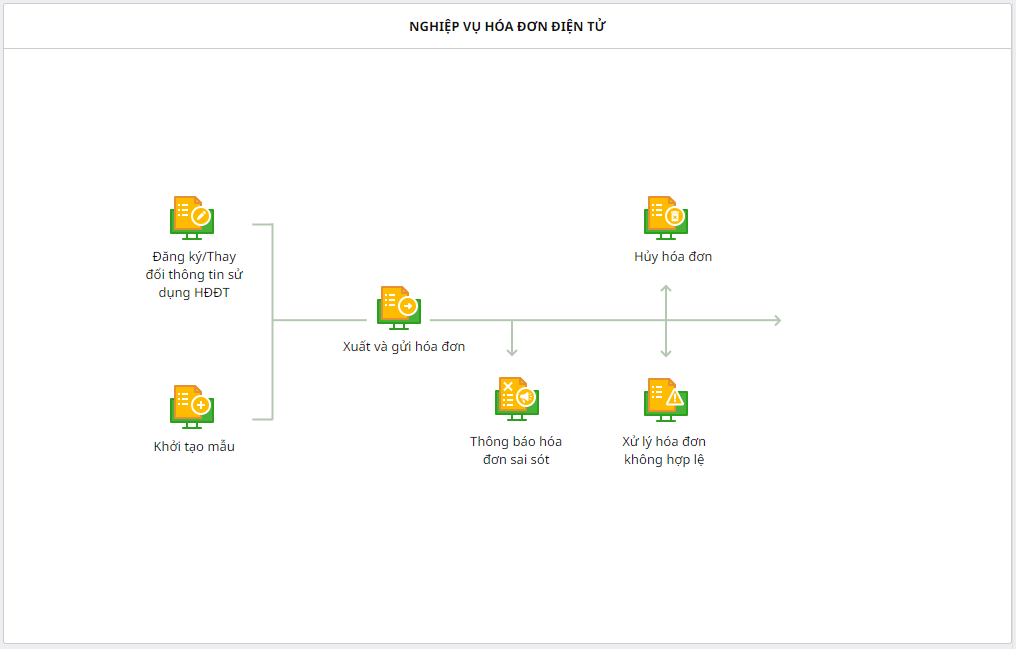

3. Những điều cần lưu ý về hóa đơn điện tử

Khi sử dụng hóa đơn điện tử hộ kinh doanh, anh/chị không chỉ cần biết “có phải dùng hay không”, mà còn cần hiểu các trường hợp được cấp hóa đơn từng lần, trường hợp được miễn phí dịch vụ, yêu cầu xác thực mới và trách nhiệm lưu trữ dữ liệu.

Từ 15/5/2026, Cơ quan Thuế dự kiến triển khai yêu cầu xác thực sinh trắc học đối với thủ tục đăng ký mới hoặc thay đổi thông tin sử dụng hóa đơn điện tử. Đây là yêu cầu nhằm xác minh thông tin người đại diện pháp luật, chủ hộ kinh doanh hoặc người đại diện hợp pháp khi gửi tờ khai HĐĐT.

3.1 Hộ kinh doanh, cá nhân kinh doanh nào được cấp hóa đơn điện tử có mã theo từng lần phát sinh?

Hộ kinh doanh, cá nhân kinh doanh được cơ quan thuế cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh bao gồm:

- Hộ/ cá nhân kinh doanh nộp thuế theo phương pháp khoán

- Cá nhân kinh doanh nộp thuế theo từng lần phát sinh là cá nhân kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định

- Là hộ/ cá nhân kinh doanh thuộc các trường hợp:

- Hộ/ cá nhân kinh doanh đã ngừng hoạt động kinh doanh nhưng chưa hoàn thành các thủ tục chấm dứt hiệu lực mã số thuế có phát sinh thanh lý tài sản cần có hóa đơn để giao cho người mua

- Hộ/ cá nhân kinh doanh tạm ngừng hoạt động kinh doanh cần hóa đơn giao cho khách hàng để thực hiện các hợp đồng đã ký trước khi cơ quan thuế thông báo tạm ngừng kinh doanh

- Hộ/ cá nhân kinh doanh bị cơ quan thuế cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn

3.2 Các trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ

Căn cứ Khoản 1 Điều 14 Nghị định 123/2020/NĐ-CP, trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ trong 12 tháng kể từ khi bắt đầu sử dụng hóa đơn điện tử bao gồm:

Doanh nghiệp nhỏ và vừa, hợp tác xã, hộ, cá nhân kinh doanh tại địa bàn có điều kiện kinh tế – xã hội khó khăn, địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn. Địa bàn có điều kiện kinh tế – xã hội khó khăn, địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn thực hiện theo Danh mục địa bàn ưu đãi đầu tư ban hành kèm theo Nghị định số 118/2015/NĐ-CP ngày 12 tháng 11 năm 2015 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư và các văn bản sửa đổi, bổ sung hoặc thay thế nếu có.

Ngoài ra, theo khoản 2 Điều 14 NĐ 123/2020/NĐ-CP, các doanh nghiệp, tổ chức kinh tế, hộ/ cá nhân kinh doanh không thuộc các trường hợp quy định thì khi sử dụng hóa đơn điện tử có mã, không có mã của cơ quan thuế thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử sẽ thực hiện trả tiền dịch vụ theo hợp đồng ký giữa các bên.”

4. Các trường hợp hộ kinh doanh phải ngừng sử dụng hóa đơn điện tử có mã của cơ quan thuế

Một số đối tượng sử dụng hóa đơn điện tử có mã của cơ quan thuế có thể thuộc diện không phải trả tiền dịch vụ trong một khoảng thời gian hoặc theo chính sách hỗ trợ của Nhà nước. Nội dung này thường nhằm hỗ trợ nhóm người nộp thuế quy mô nhỏ, địa bàn khó khăn hoặc nhóm cần được hỗ trợ chuyển đổi số

- Hộ kinh doanh chấm dứt hiệu lực mã số thuế

- Hộ kinh doanh thuộc trường hợp cơ quan thuế xác minh và thông báo không hoạt động tại địa chỉ đã đăng ký

- Hộ kinh doanh thông báo với cơ quan quản lý nhà nước có thẩm quyền tạm ngừng kinh doanh

- Hộ kinh doanh có thông báo của cơ quan thuế về việc ngừng sử dụng hóa đơn điện tử để thực hiện cưỡng chế nợ thuế

- Có hành vi sử dụng hóa đơn điện tử để bán hàng nhập lậu, hàng cấm, hàng giả, hàng xâm phạm quyền sở hữu trí tuệ bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế

- Có hành vi lập hóa đơn điện tử phục vụ mục đích bán khống hàng hóa, cung cấp dịch vụ để chiếm đoạt tiền của tổ chức, cá nhân bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế

- Cơ quan đăng ký kinh doanh, cơ quan nhà nước có thẩm quyền yêu cầu doanh nghiệp tạm ngừng kinh doanh ngành, nghề kinh doanh có điều kiện khi phát hiện doanh nghiệp không có đủ điều kiện kinh doanh theo quy định của pháp luật.

5. Xác định cơ quan thuế cấp hóa đơn điện tử có mã theo từng lần phát sinh

Theo điểm c khoản 2 Điều 13 NĐ 123/2020/NĐ-CP:

- Hộ kinh doanh, cá nhân kinh doanh cố định thì nộp hồ sơ đề nghị cấp hóa đơn điện tử có mã theo từng lần phát sinh tại Chi cục Thuế quản lý nơi hộ/ cá nhân kinh doanh tiến hành hoạt động kinh doanh.

- Hộ kinh doanh, cá nhân kinh doanh không có địa điểm kinh doanh cố định thì nộp hồ sơ đề nghị cấp hóa đơn điện tử có mã theo từng lần phát sinh tại Chi cục Thuế nơi cá nhân cư trú hoặc nơi hộ/ cá nhân đăng ký kinh doanh.

6. Kết luận

Sử dụng hóa đơn điện tử đã trở thành một trong những quy định bắt buộc đối với hộ/ cá nhân kinh doanh nộp thuế theo phương pháp kê khai. Do đó, việc đảm bảo tính đúng, đủ và hợp pháp là điều mà mọi chủ kinh doanh cần hiểu rõ để đáp ứng được tất cả các nghiệp vụ kế toán và hoạt động kiểm tra của cơ quan Thuế.

Phần mềm Kế toán Hộ kinh doanh từ MISA được biết đến là giải pháp kế toán – tài chính giúp chủ kinh doanh có thể đảm bảo chế độ kế toán theo thông tư 88, hóa đơn điện tử theo thông tư 78 và kê khai thuế theo thông tư 40.

Với tính chính xác cao, MISA AMIS Hộ Kinh Doanh mang đến một giải pháp toàn diện giúp chủ kinh doanh, kế toán nội bộ hay kế toán dịch vụ có thể tối ưu thao tác và đảm bảo nghiệp vụ kế toán một cách chính xác nhất.

Đặc biệt, MISA AMIS Hộ Kinh Doanh có khả năng kết nối với giải pháp hóa đơn điện tử MISA meInvoice và chữ ký số MISA eSign giúp:

- Lập và phát hành hóa đơn điện tử hợp lệ, hợp pháp

- Gửi hóa đơn có mã sang cơ quan thuế đúng quy định, hiển thị nhắc nhở khi chưa gửi hóa đơn

- Kiểm tra và phát hiện sai sót hóa đơn đầu vào, kiểm tra trạng thái hoạt động của nhà cung cấp

- Xử lý hóa đơn không hợp lệ

Ngoài ra, MISA AMIS Hộ Kinh Doanh cũng kết nối với các phần mềm quản lý bán hàng của nhiều nhà cung cấp, giúp chủ hộ có thể kế thừa hoặc nhập liệu nhanh bằng file excel. Tự động tổng hợp dữ liệu lên sổ kế toán, tờ khai thuế một cách chính xác.

Không chỉ đáp ứng mọi nghiệp vụ kế toán cần thiết cho hộ kinh doanh, phần mềm kế toán MISA AMIS Hộ Kinh Doanh cũng giúp chủ hộ có thể quản lý hoạt động kinh doanh toàn diện với hệ thống báo cáo chi tiết và chính xác: Báo cáo công nợ, báo cáo bán hàng, báo cáo chi phí, doanh thu, lãi/ lỗ, Báo cáo kho…

Nhận ngay 15 ngày dùng thử hoàn toàn miễn phí phần mềm Misa Amis dành cho hộ kinh doanh ngay tại đây

Trên đây là những điều cần lưu ý về hóa đơn điện tử hộ kinh doanh mà MISA muốn chia sẻ với bạn. Hy vọng rằng, những chia sẻ trên sẽ giúp hộ kinh doanh xuất hóa đơn điện tử đúng quy định và lựa chọn giải pháp phù hợp, đảm bảo tính hợp lệ, hợp pháp cho hóa đơn và hỗ trợ công tác kế toán hiệu quả nhất.

![]()