Ở phần trước, AMIS Hộ kinh doanh đã chia sẻ nội dung báo cáo thuế của Hộ kinh doanh nộp thuế theo phương pháp kê khai, khoán, nộp thuế theo từng lần phát sinh và cách lập từng loại tờ khai. Ở phần này, chúng ta sẽ tìm hiểu về báo cáo thuế của Hộ kinh doanh cho thuê tài sản và Hộ kinh doanh là đại lý xổ số, bảo hiểm…

Mời các bạn đọc thêm tham khảo Báo cáo thuế của Hộ kinh doanh nộp thuế theo phương pháp kê khai, khoán, nộp thuế theo từng lần phát sinh tại đây.

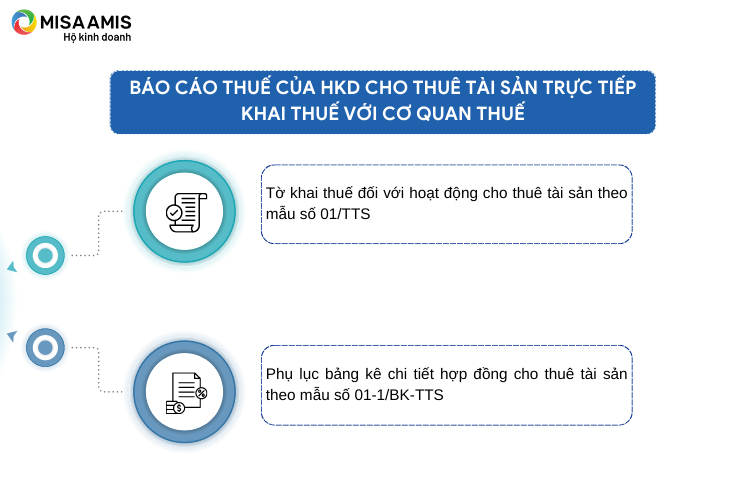

1. Báo cáo thuế của Hộ kinh doanh cho thuê tài sản trực tiếp khai thuế với cơ quan thuế

1.1. Hồ sơ khai thuế

- Hình 1: Báo cáo thuế của HKD cho thuê tài sản trực tiếp khai thuế với cơ quan thuế

– Tờ khai thuế đối với hoạt động cho thuê tài sản theo mẫu số 01/TTS

– Phụ lục bảng kê chi tiết hợp đồng cho thuê tài sản theo mẫu số 01-1/BK-TTS.

Phần mềm kế toán hộ kinh doanh của MISA giúp hộ, cá nhân kinh doanh tự động hoàn thiện tờ khai và phụ lục bảng kê nhanh chóng, chính xác theo đúng quy định. Trải nghiệm ngay 15 ngày dùng thử hoàn toàn miễn phí tại đây

1.2. Hướng dẫn lập tờ khai thuế đối với hoạt động cho thuê tài sản theo mẫu số 01/TTS

Tờ khai thuế theo mẫu số 01/TTS là tờ khai dành riêng cho hộ kinh doanh, cá nhân cho thuê tài sản và được kê khai định kỳ theo năm, quý, tháng hoặc theo kỳ thanh toán trong hợp đồng cho thuê tài sản. Tờ khai cung cấp các thông tin về doanh thu cho thuê tài sản phát sinh trong kỳ và số thuế GTGT, thuế TNCN phải nộp.

Hướng dẫn nhập thông tin vào tờ khai mẫu số 01/TTS:

- Hình 2: Tờ khai theo mẫu 01/TTS (Thông tin chung của Hộ kinh doanh)

– Chỉ tiêu [01] Kỳ tính thuế: cá nhân, HKD lựa chọn kỳ tính thuế phù hợp với tình hình thực tế của mình. Lựa chọn khai theo năm, tháng/quý hoặc theo từng lần thanh toán.

– Chỉ tiêu [02] [03] để xác định lần nộp tờ khai thuế.

– Các chỉ tiêu từ [04] đến [12] Hộ kinh doanh nhập nội dung theo thông tin của mình.

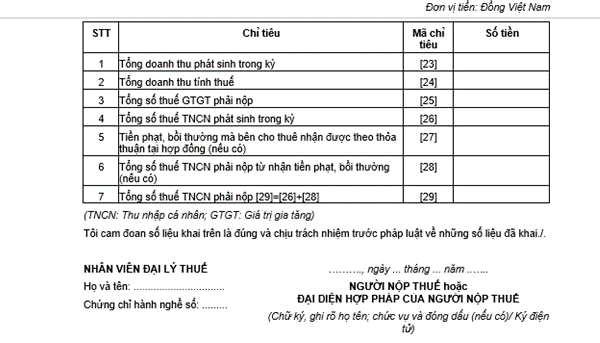

- Hình 3: Tờ khai theo mẫu 01/TTS (Thông tin về số thuế phải nộp)

– Chỉ tiêu [23] [24] theo số liệu thực tế trên hợp đồng giữa HKD và người thuê tài sản.

– Chỉ tiêu [25] [26] là số thuế GTGT, TNCN phải nộp.

Ví dụ: Hộ kinh doanh C ký hợp đồng cho thuê tài sản với Công ty D. Trong hợp đồng xác định Công ty sẽ trả tiền theo quý và hộ kinh doanh tự kê khai, nộp thuế. Quý I, số tiền Công ty D trả cho HKD đã bao gồm thuế là 120 triệu đồng.

Thuế GTGT phải nộp là: 120 x 5% = 6 triệu đồng

Thuế TNCN phải nộp là : 120 x 5% = 6 triệu đồng

Khi đó, HKD kê khai như sau: Tại chỉ tiêu [23] và [24] nhập số tiền 120 triệu đồng. Tại chỉ tiêu [25] [26] nhập số tiền là 6 triệu đồng.

– Chỉ tiêu [27] [28]: Chỉ nhập thông tin khi có phát sinh số tiền phạt, bồi thường mà HKD nhận được từ người thuê nhà do vi phạm hợp đồng thuê nhà. Tỷ lệ tính thuế TNCN là 5% trên doanh thu (Theo phần 2 Phụ lục I Thông tư số 40/2021/TT-BTC).

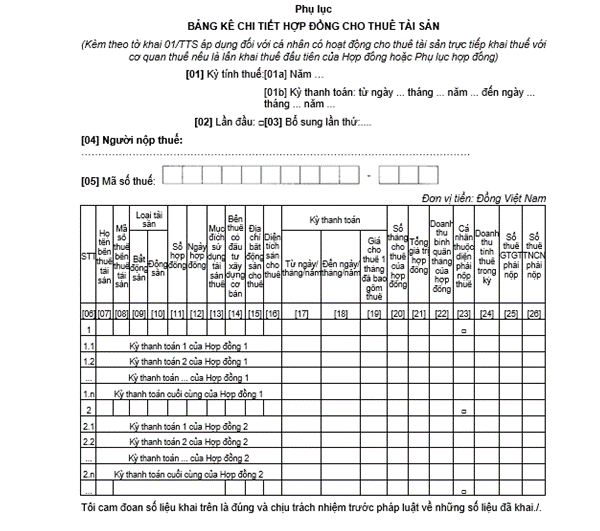

1.3. Hướng dẫn lập Phụ lục bảng kê chi tiết hợp đồng cho thuê tài sản theo mẫu số 01-1/BK-TTS

Đối với cá nhân, hộ kinh doanh lần đầu cho thuê tài sản, hoặc trong kỳ phát sinh hợp đồng (phụ lục hợp đồng) mới thì phải lập thêm phụ lục mẫu số 01-1/BK-TTS để cung cấp các thông tin như: người thuê tài sản, loại tài sản cho thuê, kỳ thanh toán, giá trị hợp đồng… có trong hợp đồng (phụ lục hợp đồng) mới và nộp cùng với tờ khai thuế trong kỳ.

Hướng dẫn kê khai phụ lục mẫu số 01-1/BK-TTS:

- Hình 4: Phụ lục theo mẫu 01-1/BK-TTS

– Các chỉ tiêu [01] đến [05] Hộ kinh doanh nhập theo thông tin của mình.

– Chỉ tiêu [07] [08] nhập thông tin của người thuê tài sản.

– Nếu tài sản cho thuê là đất đai, nhà xưởng thì tích vào chỉ tiêu [09], tài sản cho thuê là xe, máy móc thì tích vào chỉ tiêu [10].

– Các chỉ tiêu từ [11] đến [21] nhập các thông tin có trên hợp đồng thuê đất.

– Chỉ tiêu [22] Doanh thu bình quân tháng của hợp đồng = Tổng số tiền bên thuê phải thanh toán theo hợp đồng/tổng số tháng thuê.

– Chỉ tiêu [23] tích vào ô nếu HKD thuộc trường hợp phải nộp thuế.

– Chỉ tiêu [24] [25] [26] nhập thông tin về doanh thu tính thuế và số thuế phải nộp trong kỳ.

Trường hợp trong kỳ có nhiều hợp đồng hoặc phụ lục hợp đồng mới thì cá nhân, HKD phải tổng hợp đầy đủ vào phụ lục này.

2. Báo cáo thuế của HKD trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp, hoạt động kinh doanh khác và chưa khấu trừ, nộp thuế trong năm

2.1. Hồ sơ khai thuế của HKD trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp, hoạt động kinh doanh khác

– Tờ khai thuế năm theo mẫu số 01/TKN-CNKD;

– Bản sao hợp đồng kinh tế;

– Bản sao biên bản nghiệm thu, thanh lý hợp đồng (nếu có).

2.2. Hướng dẫn kê khai tờ khai mẫu 01/TKN-CNKD

Tờ khai mẫu 01/TKN-CNKD là mẫu dành riêng cho hộ kinh doanh làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp và một số hoạt động kinh doanh khác. Tờ khai này chỉ cần kê khai một lần trong năm và áp dụng đối với hộ kinh doanh chưa được khấu trừ, nộp thuế trong năm.

Hướng dẫn kê khai tờ khai mẫu 01/TKN-CNKD:

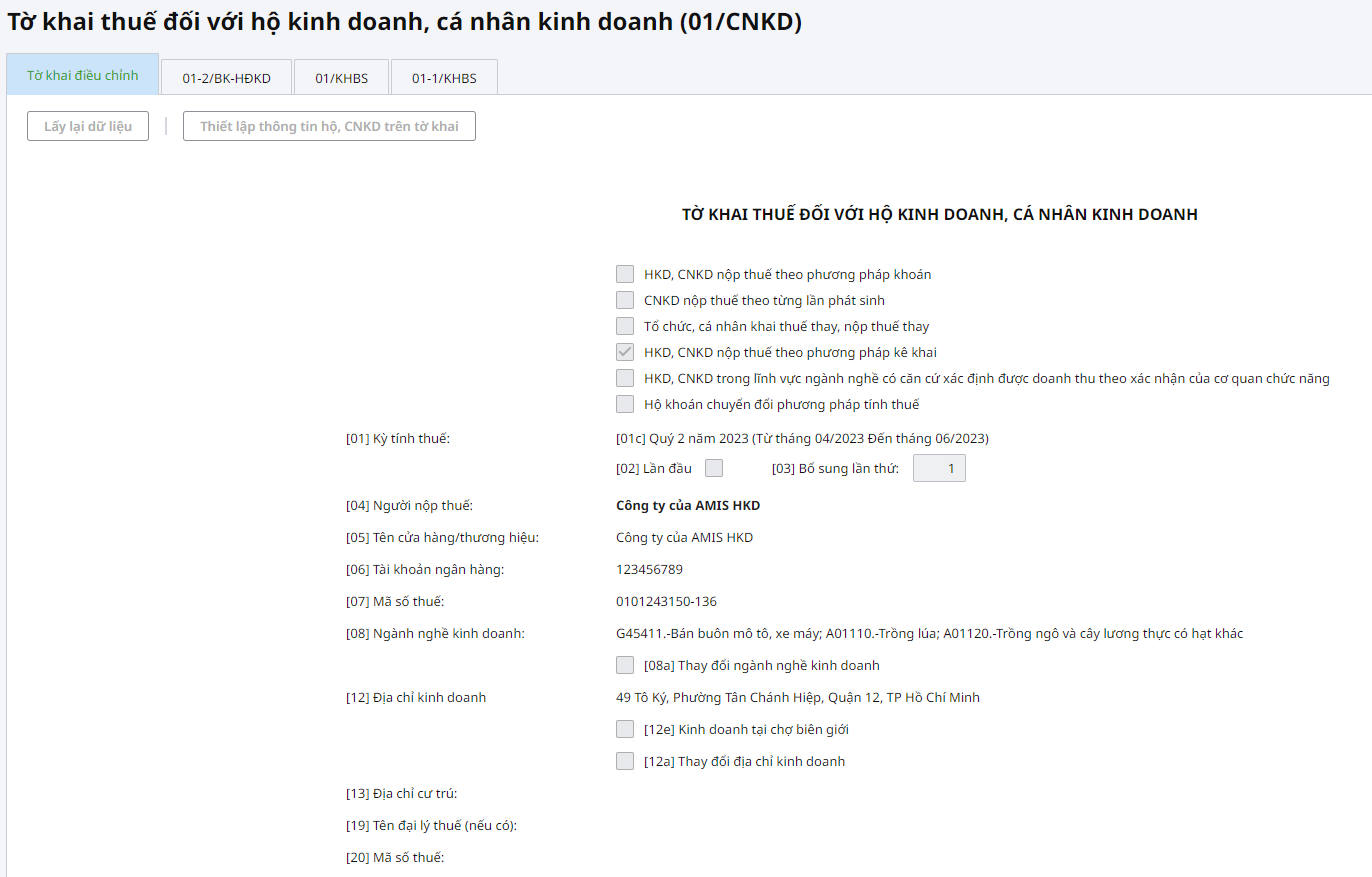

- Hình 5: Tờ khai mẫu 01/TKN-CNKD (Thông tin chung của Hộ kinh doanh)

– Các chỉ tiêu từ [01] đến [10] Hộ kinh doanh nhập theo thông tin của mình.

- Hình 6: Tờ khai mẫu 01/TKN-CNKD (Thông tin về số thuế phải nộp)

– Hộ kinh doanh dựa các hợp đồng đại lý xổ số, bảo hiểm… để tổng hợp doanh thu trong năm. Căn cứ vào tỷ lệ thuế TNCN để xác định số thuế TNCN phải nộp trong năm (Tỷ lệ để tính thuế TNCN là 5% theo phụ lục I Thông tư số 40/2021/TT-BTC).

Ví dụ: HKD E làm đại lý bảo hiểm cho 3 công ty bảo hiểm. Trong năm, doanh thu nhận được từ mỗi công ty lần lượt là 60, 70, 80 triệu đồng và đều chưa đến mức nộp thuế nên các công ty không kê khai, nộp thuế thay cho HKD E.

Sau khi xác định được doanh thu nhận được từ các công ty tổng cộng là 150 triệu đồng (đến mức phải nộp thuế đối với HKD), HKD E sẽ kê khai như sau:

Tại chỉ tiêu [16] cột [a] nhập số tiền 150 triệu đồng, cột [c] nhập số tiền là 150 x 5% = 7,5 triệu đồng. Do chưa có công ty nào khấu trừ thuế nên cột [đ] nhập số tiền là 0. Cột [g] nhập số tiền thuế TNCN phải nộp là 7,5 triệu đồng.

Phần mềm Kế toán Hộ kinh doanh của MISA là giải pháp kế toán – tài chính toàn diện giúp chủ kinh doanh, kế toán dễ dàng thực hiện các nghiệp vụ kế toán và tự động tổng hợp số liệu lên tờ khai thuế một cách chính xác, đáp ứng Thông tư 40/2021/TT-BTC:

- Có thể thay đổi kỳ kê khai theo tháng hoặc quý

- Dễ dàng thiết lập các thông tin cần thiết của hộ, cá nhân kinh doanh

- Tự động kê khai và tổng hợp số thuế GTGT, thuế TNCN phát sinh tại hộ kinh doanh dựa theo số liệu trên hóa đơn chứng từ đã được hạch toán.

- Đối với mặt hàng trên hóa đơn là mặt hàng chịu thuế tiêu thụ đặc biệt và được khai báo nhóm hàng hóa dịch vụ chịu thuế tiêu thụ đặc biệt trên danh mục vật tư hàng hóa thì hệ thống sẽ tự động tổng hợp số thuế tiêu thụ đặc biệt phải nộp trong kỳ lên tờ khai.

- Đối với kê khai thuế Bảo vệ môi trường hoặc Thuế tài nguyên, hệ thống sẽ căn cứ danh sách đã kê khai để tự động tính ra số tiền thuế phải nộp.

- Tự động tổng hợp số liệu phát sinh trong kỳ đối với vật liệu, dụng cụ, sản phẩm, hàng hóa.

- Tự động tổng hợp chỉ tiêu khoản mục chi phí lên tờ khai nếu chứng từ bán hàng được khai báo thông tin về khoản mục chi phí.

Cùng với đó, MISA AMIS kế toán hộ kinh doanh cũng mang đến giải pháp giúp chủ kinh doanh, kế toán nội bộ, kế toán dịch vụ tối ưu hoạt động kế toán và quản lý kinh doanh hiệu quả với những tính năng hữu ích nhất:

- Đảm bảo chế độ kế toán đáp ứng Thông tư 88/2021/TT-BTC với đầy đủ chứng từ, 7 đầu sổ sách

- Cung cấp đầy đủ mẫu tờ khai và phụ lục khai thuế đáp ứng Thông tư 40/2021/TT-BTC. Tự động tổng hợp số liệu lên tờ khai, phụ lục, đảm bảo tính chính xác và tối ưu thời gian

- Phát hành và xử lý hóa đơn dễ dàng trên Misa meInvoice đáp ứng Thông tư 78/2021/TT-BTC, tự động truyền hóa đơn có mã sang hệ thống của cơ quan thuế theo đúng quy định

- Tích hợp chữ ký số Misa eSign giúp dễ dàng ký và hóa đơn mọi lúc mọi nơi, trên mọi thiết bị mà không cần USB token

- Lưu trữ toàn bộ hóa đơn, chứng từ, quản lý kho, hàng hóa vật tư ngay trên phần mềm. Tự động cập nhập số lượng tồn kho sau mỗi giao dịch nhập, xuất kho phát sinh. Hỗ trợ kiểm kho nhanh chóng và chính xác, dễ dàng đánh giá tình trạng tồn kho và hàng hóa chi tiết

- Theo dõi công nợ phải thu khách hàng, công nợ phải trả nhà cung cấp…tại mọi thời điểm, đánh giá để đưa ra kế hoạch xử lý kịp thời

- Theo dõi doanh thu, chi phí tức thời, đánh giá hoạt động kinh doanh chi tiết mọi lúc mọi nơi

Và còn nhiều tính năng hữu ích khác đang chờ được bạn khám phá tại Phần mềm kế toán hộ kinh doanh MISA AMIS.

Nhận ngay 15 ngày dùng thử phần mềm hoàn toàn miễn phí để trải nghiệm trọn bộ tính năng ngay hôm nay

Như vậy, qua hai nội dung tổng hợp AMIS Hộ kinh doanh đã chia sẻ các loại báo cáo thuế và hướng dẫn chi tiết cách lập tờ khai của từng loại báo cáo, qua đó giúp độc giả là hộ kinh doanh hoặc là kế toán dịch vụ cho các hộ kinh doanh có thể nắm được và tuân thủ đúng các quy định về kê khai thuế cho Hộ kinh doanh.

Tác giả: ĐTDA

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/