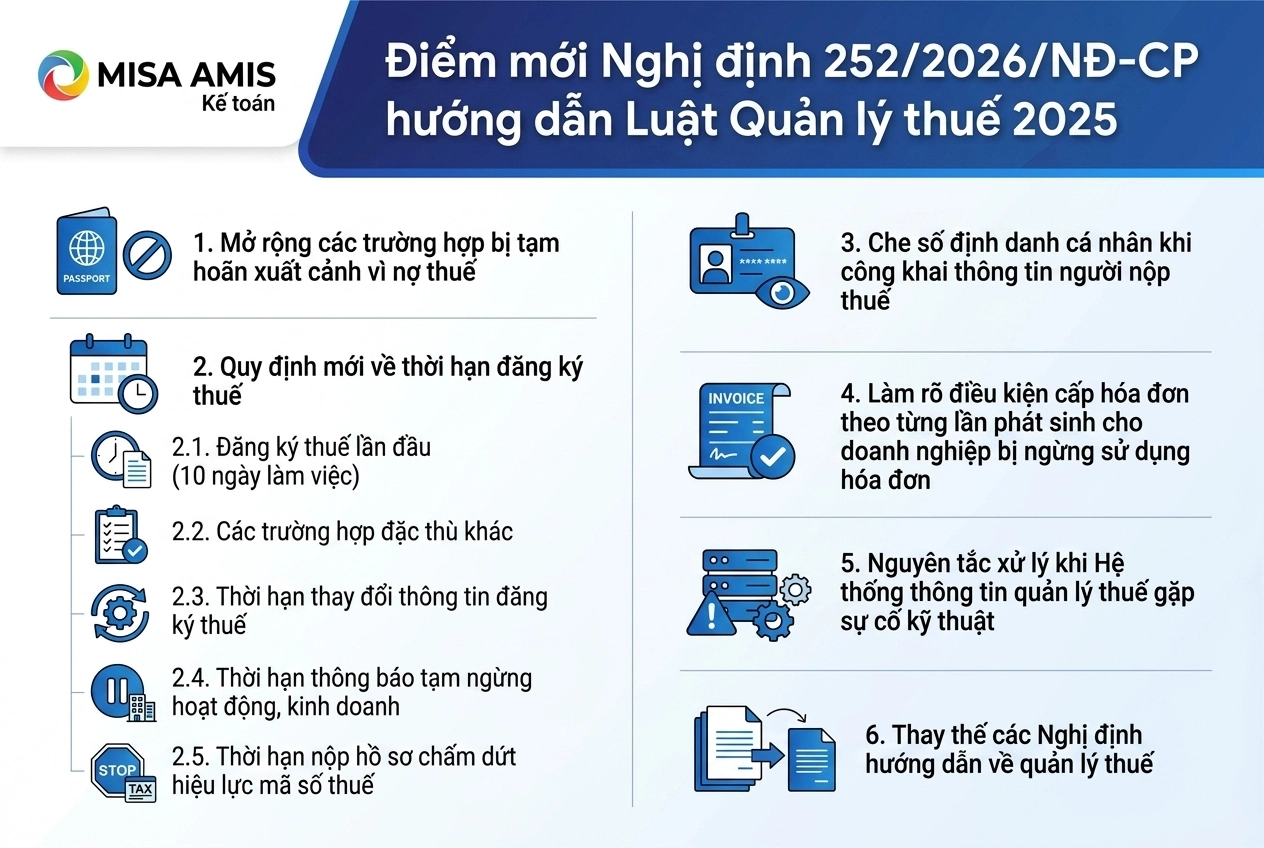

Ngày 30/06/2026, Chính phủ đã chính thức ban hành Nghị định 252/2026/NĐ-CP nhằm cụ thể hóa và tổ chức triển khai một số nội dung của Luật Quản lý thuế 2025. Nghị định này quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Quản lý thuế. Văn bản mang đến nhiều thay đổi quan trọng, trong đó nổi bật là quy định về tạm hoãn xuất cảnh do nợ thuế và thời hạn đăng ký thuế.

1. Mở rộng các trường hợp bị tạm hoãn xuất cảnh vì nợ thuế

Một trong những điểm được quan tâm nhất là việc bổ sung và làm rõ các nhóm đối tượng có thể bị chặn xuất cảnh khi chưa hoàn tất nghĩa vụ thuế. Cụ thể, các trường hợp áp dụng bao gồm:

Đối với cá nhân, hộ kinh doanh:

Cá nhân kinh doanh, chủ hộ kinh doanh thuộc trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế sẽ bị tạm hoãn xuất cảnh nếu có số tiền thuế nợ từ 50 triệu đồng trở lên và khoản nợ này đã quá thời hạn nộp theo quy định từ 120 ngày trở lên.

Đối với người liên quan đến doanh nghiệp:

Cá nhân là chủ sở hữu hưởng lợi của doanh nghiệp theo quy định của Luật Doanh nghiệp, cá nhân là người đại diện theo pháp luật của doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã cũng thuộc diện bị tạm hoãn xuất cảnh nếu đơn vị đó thuộc trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế, có số tiền thuế nợ từ 500 triệu đồng trở lên và đã quá thời hạn nộp từ 120 ngày trở lên.

Các nhóm bổ sung khác:

- Cá nhân kinh doanh, chủ hộ kinh doanh, chủ sở hữu hưởng lợi hoặc người đại diện pháp luật của doanh nghiệp mà đơn vị đó không còn hoạt động tại địa chỉ đã đăng ký, và sau 120 ngày kể từ khi cơ quan thuế ra thông báo vẫn không khôi phục hoặc chấm dứt hiệu lực mã số thuế.

- Người nước ngoài còn nợ thuế quá hạn mà chưa hoàn thành nghĩa vụ nộp thuế.

- Người Việt Nam xuất cảnh định cư ở nước ngoài hoặc đang định cư ở nước ngoài, nếu còn nợ thuế quá hạn trước khi rời Việt Nam.

Điểm mới nổi bật: So với Nghị định 49/2025/NĐ-CP, quy định lần này đã bổ sung thêm nhóm cá nhân người nước ngoài đang nợ thuế quá hạn vào diện bị tạm hoãn xuất cảnh, giúp mở rộng phạm vi kiểm soát nghĩa vụ thuế.

Về quy trình thực hiện: Trước thời điểm thông báo tạm hoãn xuất cảnh 30 ngày, cơ quan quản lý thuế sẽ gửi thông báo về việc dự kiến áp dụng biện pháp tạm hoãn xuất cảnh thông qua Hệ thống thông tin quản lý thuế đến tài khoản giao dịch thuế điện tử của người nộp thuế.

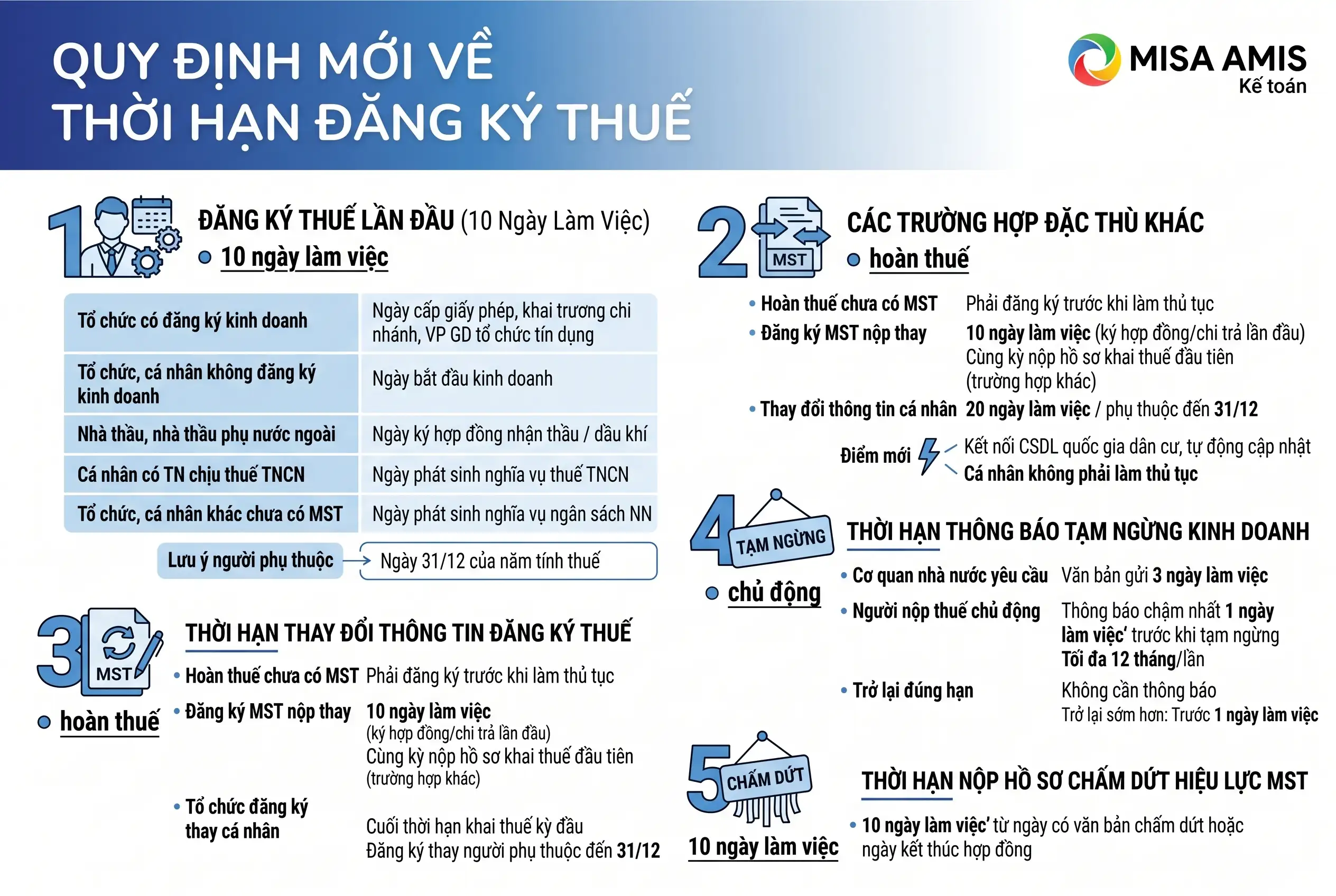

2. Quy định mới về thời hạn đăng ký thuế

Nghị định 252/2026/NĐ-CP cũng chuẩn hóa lại các mốc thời gian mà người nộp thuế cần tuân thủ khi đăng ký thuế trực tiếp với cơ quan thuế.

2.1. Đăng ký thuế lần đầu (10 ngày làm việc)

Thời hạn 10 ngày làm việc được tính từ thời điểm tương ứng với từng trường hợp:

| Trường hợp | Mốc bắt đầu tính thời hạn |

|---|---|

| Tổ chức có đăng ký kinh doanh | Ngày được cấp giấy phép/quyết định thành lập, hoặc ngày khai trương chi nhánh, VP giao dịch của tổ chức tín dụng |

| Tổ chức, cá nhân không đăng ký kinh doanh | Ngày bắt đầu hoạt động kinh doanh |

| Nhà thầu, nhà thầu phụ nước ngoài | Ngày ký hợp đồng nhận thầu / hợp đồng, hiệp định dầu khí |

| Cá nhân có thu nhập chịu thuế TNCN | Ngày phát sinh nghĩa vụ thuế TNCN |

| Tổ chức, cá nhân khác chưa có MST | Ngày phát sinh nghĩa vụ với ngân sách nhà nước |

2.2. Các trường hợp đặc thù khác

- Đối tượng được hoàn thuế nhưng chưa có MST: phải đăng ký thuế trước khi làm thủ tục hoàn thuế.

- Đăng ký MST nộp thay:

- Chậm nhất 10 ngày làm việc kể từ ngày ký hợp đồng/văn bản hợp tác kinh doanh.

- Chậm nhất 10 ngày làm việc kể từ ngày chi trả thu nhập lần đầu (nếu không ký hợp đồng).

- Cùng thời hạn nộp hồ sơ khai thuế của kỳ đầu tiên (các trường hợp còn lại).

- Tổ chức chi trả thu nhập đăng ký thay cho cá nhân: chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế TNCN kỳ đầu tiên; đăng ký thay cho người phụ thuộc chậm nhất 31/12 năm tính thuế.

2.3. Thời hạn thay đổi thông tin đăng ký thuế

- Thông thường: thông báo cho cơ quan thuế trong 10 ngày làm việc kể từ ngày phát sinh thay đổi.

- Thay đổi thông tin cá nhân (họ tên, số định danh, ngày sinh, hộ chiếu): 20 ngày làm việc, riêng xã miền núi, vùng cao, biên giới, hải đảo là 30 ngày.

Điểm mới thuận tiện: Nếu Cơ sở dữ liệu quốc gia về dân cư đã kết nối và tự động đồng bộ với dữ liệu cơ quan thuế, cá nhân không phải làm thủ tục thay đổi thông tin, hệ thống sẽ tự cập nhật và gửi thông báo.

2.4. Thời hạn thông báo tạm ngừng hoạt động, kinh doanh

- Do cơ quan nhà nước yêu cầu: cơ quan có thẩm quyền gửi văn bản cho cơ quan thuế trong 3 ngày làm việc.

- Do người nộp thuế chủ động: thông báo chậm nhất 1 ngày làm việc trước khi tạm ngừng. Mỗi lần thông báo được tạm ngừng tối đa 12 tháng.

- Hoạt động trở lại đúng hạn: không cần thông báo lại.

- Hoạt động trở lại sớm hơn dự kiến: phải thông báo trước 1 ngày làm việc.

2.5. Thời hạn nộp hồ sơ chấm dứt hiệu lực mã số thuế

Người nộp thuế nộp hồ sơ chấm dứt hiệu lực MST trong vòng 10 ngày làm việc kể từ ngày có văn bản chấm dứt hoạt động/kinh doanh hoặc ngày kết thúc hợp đồng.

3. Che số định danh cá nhân khi công khai thông tin người nộp thuế

Bên cạnh quy định về tạm hoãn xuất cảnh và đăng ký thuế, Nghị định 252/2026/NĐ-CP còn bổ sung một điểm mới mang tính bảo vệ dữ liệu cá nhân khi cơ quan thuế công khai thông tin người nộp thuế.

Theo quy định tại Điều 4 Nghị định 252, khi công khai thông tin về chủ doanh nghiệp tư nhân, chủ sở hữu công ty trách nhiệm hữu hạn một thành viên, thành viên hợp danh, người đại diện theo pháp luật của doanh nghiệp, cá nhân kinh doanh, chủ hộ kinh doanh, cơ quan thuế chỉ được công khai họ và tên cùng 04 ký tự cuối của số định danh cá nhân (số căn cước công dân hoặc số hộ chiếu), các ký tự còn lại phải được che, mã hóa.

Ngoài ra, Nghị định cũng quy định cơ quan thuế công khai thông tin khi người nộp thuế quá 90 ngày kể từ ngày hết hạn nộp mà không tự nguyện chấp hành. Với trường hợp rủi ro về hóa đơn, Hệ thống thông tin quản lý thuế tự động gửi cảnh báo đến người mua. Khi người nộp thuế đã hoàn thành nghĩa vụ, hệ thống tự động cập nhật trạng thái, không cần người nộp thuế đề nghị gỡ tên.

4. Làm rõ điều kiện cấp hóa đơn theo từng lần phát sinh cho doanh nghiệp bị ngừng sử dụng hóa đơn

Trong nhóm quy định về cưỡng chế thi hành quyết định hành chính về quản lý thuế, Nghị định 252/2026/NĐ-CP tiếp tục kế thừa và làm rõ hơn cơ chế cho phép doanh nghiệp đang bị cưỡng chế ngừng sử dụng hóa đơn vẫn được sử dụng hóa đơn theo từng lần phát sinh.

- Doanh nghiệp đang bị áp dụng biện pháp cưỡng chế ngừng sử dụng hóa đơn nhưng có nhu cầu xuất hóa đơn thì được cơ quan thuế cho tiếp tục sử dụng hóa đơn theo từng lần phát sinh, với điều kiện phải nộp ngay ít nhất 18% tổng giá trị thanh toán trên hóa đơn vào ngân sách nhà nước trước khi được cấp.

Khi được chấp thuận sử dụng hóa đơn theo từng lần phát sinh, cơ quan thuế đồng thời tạm dừng biện pháp cưỡng chế trích tiền từ tài khoản, phong tỏa tài khoản:

- Thời hạn tạm dừng là 10 ngày làm việc.

- Số tiền tạm dừng tương ứng bằng tổng giá trị thanh toán trên hóa đơn được sử dụng.

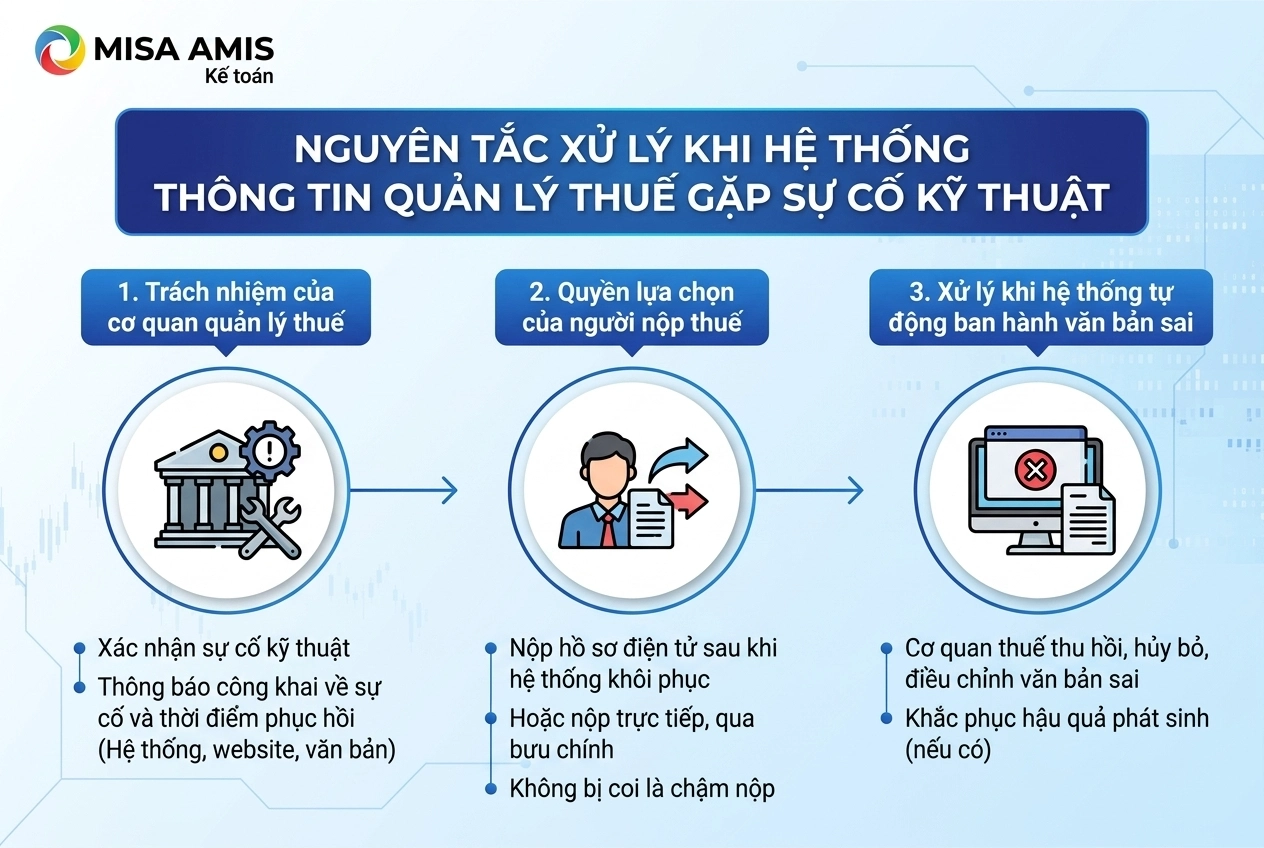

5. Nguyên tắc xử lý khi Hệ thống thông tin quản lý thuế gặp sự cố kỹ thuật

Nghị định 252/2026/NĐ-CP lần đầu quy định rõ cách xử lý để bảo vệ quyền lợi người nộp thuế khi hệ thống công nghệ của cơ quan thuế gặp trục trặc (Điều 54).

Trách nhiệm của cơ quan quản lý thuế khi xảy ra sự cố:

- Khi Hệ thống thông tin quản lý thuế phát sinh sự cố kỹ thuật khiến người nộp thuế không thể thực hiện nghĩa vụ thuế đúng thời hạn, cơ quan quản lý thuế có trách nhiệm xác nhận sự cố.

- Thông báo công khai về sự cố trên Hệ thống, trang thông tin điện tử hoặc bằng văn bản.

- Nội dung thông báo phải nêu rõ thời điểm xảy ra sự cố và thời điểm hệ thống hoạt động trở lại.

Quyền lựa chọn của người nộp thuế:

- Được nộp hồ sơ, thực hiện nghĩa vụ bằng phương thức điện tử sau khi hệ thống được khôi phục.

- Hoặc nộp trực tiếp, qua bưu chính.

- Trong các trường hợp này, người nộp thuế không bị coi là chậm nộp.

Xử lý khi hệ thống tự động ban hành văn bản sai:

- Nếu hệ thống tự động ban hành thông báo, quyết định sai do lỗi kỹ thuật, lỗi dữ liệu hoặc lỗi hệ thống, cơ quan thuế phải thu hồi, hủy bỏ hoặc điều chỉnh.

- Đồng thời khắc phục hậu quả phát sinh (nếu có).

6. Thay thế các Nghị định hướng dẫn về quản lý thuế

Cùng với việc quy định các nội dung mới, Nghị định 252/2026/NĐ-CP còn thực hiện thay thế đồng loạt nhiều Nghị định hướng dẫn Luật Quản lý thuế trước đây. Việc gom các quy định vốn nằm rải rác ở nhiều văn bản vào một Nghị định thống nhất giúp hệ thống pháp luật về quản lý thuế trở nên tập trung, đồng bộ và dễ tra cứu hơn.

Các Nghị định bị thay thế bao gồm:

- Nghị định 126/2020/NĐ-CP ngày 19/10/2020 quy định chi tiết một số điều của Luật Quản lý thuế 2019.

- Nghị định 91/2022/NĐ-CP ngày 30/10/2022 sửa đổi, bổ sung một số điều của Nghị định 126/2020/NĐ-CP.

- Nghị định 49/2025/NĐ-CP ngày 28/02/2025 quy định về ngưỡng áp dụng tạm hoãn xuất cảnh.

- Nghị định 117/2025/NĐ-CP ngày 09/6/2025 quy định quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số của hộ, cá nhân.

- Nghị định 373/2025/NĐ-CP ngày 31/12/2025 sửa đổi, bổ sung một số điều của Nghị định 126/2020/NĐ-CP.

Kết luận

Nghị định 252/2026/NĐ-CP thiết lập rõ hơn ngưỡng nợ thuế, thời hạn quá hạn và trình tự áp dụng biện pháp tạm hoãn xuất cảnh, qua đó tăng tính minh bạch trong quản lý nghĩa vụ thuế đối với cá nhân kinh doanh, chủ hộ kinh doanh, người đại diện doanh nghiệp và các cá nhân có nghĩa vụ thuế trước khi rời khỏi Việt Nam. Song song đó, việc chuẩn hóa các mốc thời hạn đăng ký thuế giúp người nộp thuế dễ dàng nắm bắt và tuân thủ hơn.

Trong bối cảnh các quy định về thuế liên tục thay đổi và ngày càng đề cao tính tự động hóa, việc doanh nghiệp chủ động ứng dụng công nghệ vào công tác kế toán, kê khai và quản lý nghĩa vụ thuế là hết sức cần thiết. Phần mềm kế toán online MISA AMIS là giải pháp giúp doanh nghiệp tự động hóa nghiệp vụ kế toán, kết nối trực tiếp với cơ quan thuế để kê khai, nộp thuế điện tử nhanh chóng, đồng thời luôn cập nhật kịp thời các chính sách, quy định thuế mới nhất.

Đăng ký nhận tư vấn và dùng thử miễn phí phần mềm ngay tại đây:

![]()