Từ ngày 01/7/2026, doanh nghiệp siêu nhỏ áp dụng chế độ kế toán theo Thông tư 58/2026/TT-BTC cần thực hiện chuyển đổi số dư từ hệ thống kế toán cũ sang các sổ kế toán mới theo quy định. Nếu doanh nghiệp đang tìm kiếm giải pháp hỗ trợ thực hiện nhanh chóng, chính xác, phần mềm kế toán MISA đã sẵn sàng đáp ứng Thông tư 58 và đồng hành trong quá trình chuyển đổi. Dưới đây là hướng dẫn chuyển đổi số dư trên sổ kế toán theo TT58 cho doanh nghiệp siêu nhỏ theo quy định hiện hành.

1. Nguyên tắc chuyển đổi số dư trên sổ kế toán theo thông tư 58

Doanh nghiệp siêu nhỏ căn cứ vào số dư các tài khoản kế toán theo quy định tại Thông tư số 132/2018/TT-BTC ngày 28/12/2018 để thực hiện chuyển đổi vào các sổ kế toán liên quan khi áp dụng Thông tư 58.

2. Cách chuyển đổi số dư trên sổ kế toán theo Thông tư 58/2026

Việc chuyển đổi số dư trên sổ kế toán cho doanh nghiệp siêu nhỏ theo Thông tư 58/2026/TT-BTC được thực hiện bằng cách căn cứ vào số dư các tài khoản kế toán theo quy định tại Thông tư số 132/2018/TT-BTC để chuyển sang các sổ kế toán tương ứng. Chi tiết như sau:

a) Căn cứ vào số dư Nợ của TK 1111 – Tiền mặt chuyển sang số dư đầu kỳ của Sổ chi tiết tiền (Chi tiết phần tiền mặt), số dư Nợ của TK 1112 – Tiền gửi ngân hàng chuyển sang số dư đầu kỳ của Sổ chi tiết tiền (Chi tiết phần tiền gửi không kỳ hạn (tiền gửi để thanh toán) tại các ngân hàng và tổ chức cung ứng dịch vụ thanh toán

b) Doanh nghiệp căn cứ vào số dư Nợ TK 1311 “Phải thu khách hàng”, số dư Nợ TK 1318 “Các khoản nợ phải thu khác”, số dư Có TK 3311 “Phải trả người lao động”, số dư Có TK 3312 “Các khoản trích theo lương”, số dư Có TK 3318 “Các khoản nợ phải trả khác”, chuyển sang số dư đầu kỳ tương ứng với các khoản nợ phải thu hoặc các khoản nợ phải trả của Sổ chi tiết thanh toán công nợ theo từng đối tượng công nợ

c) Doanh nghiệp căn cứ vào số dư Nợ TK 1313 “Thuế GTGT được khấu trừ”, số dư Có TK 33131 “Thuế GTGT phải nộp” chuyển sang các dòng tương ứng với số thuế GTGT đầu vào hoặc số thuế GTGT đầu ra trên Sổ theo dõi nghĩa vụ thuế GTGT

d) Doanh nghiệp căn cứ số dư Nợ TK 1521 “Nguyên vật liệu, dụng cụ”, TK 1524 “Chi phí sản xuất kinh doanh dở dang”, TK 1526 “Thành phẩm, hàng hoá” chuyển sang số dư đầu kỳ trên Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hoá mở chi tiết theo từng vật liệu, dụng cụ, sản phẩm, hàng hoá

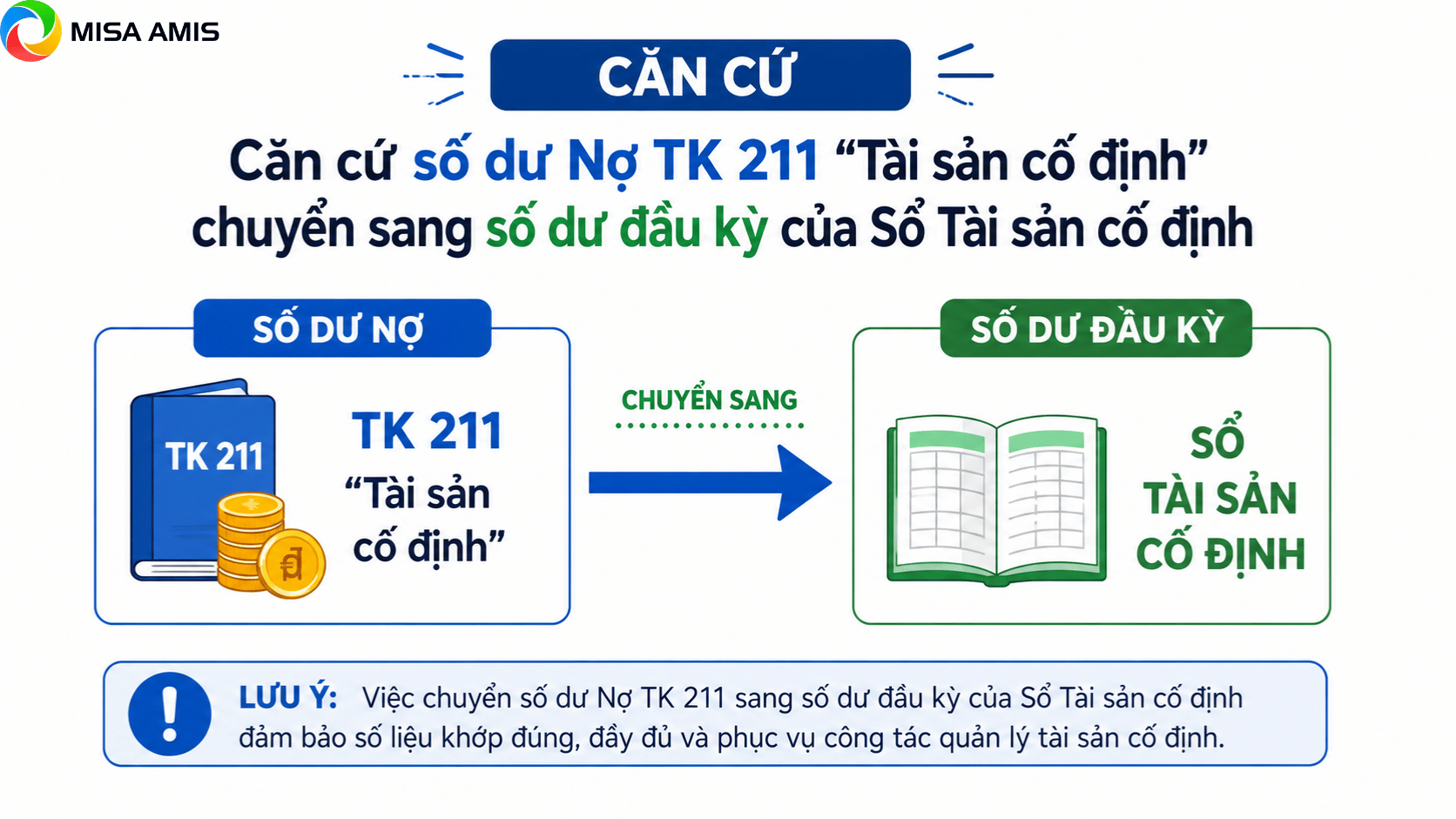

đ) Doanh nghiệp căn cứ số dư Nợ TK 211 “Tài sản cố định” chuyển sang số dư đầu kỳ của Sổ Tài sản cố định

e) Doanh nghiệp căn cứ số dư Có của các TK 33134 “Thuế thu nhập doanh nghiệp”, TK 33138 “Thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước” chuyển sang số dư đầu kỳ của các cột tương ứng trên Sổ doanh thu bán hàng hóa, dịch vụ hoặc Sổ theo dõi thuế GTGT (đối với thuế GTGT), Sổ chi tiết doanh thu, chi phí (đối với thuế TNDN) và Sổ chi tiết thanh toán công nợ (đối với thuế thu nhập cá nhân và các loại thuế khác);

g) Doanh nghiệp căn cứ số dư Có của các TK 4111 “Vốn góp của chủ sở hữu”, TK 4118 “Lợi nhuận sau thuế chưa phân phối” chuyển sang số dư đầu kỳ của Sổ theo dõi vốn chủ sở hữu (chi tiết vốn góp của chủ sở hữu và lợi nhuận sau thuế chưa phân phối).

Lưu ý, trường hợp doanh nghiệp siêu nhỏ thay đổi chế độ kế toán áp dụng (Do chuyển đổi phương pháp nộp thuế hoặc do lựa chọn tự nguyện), doanh nghiệp căn cứ vào số dư cuối kỳ trên các sổ kế toán cũ để chuyển sang số dư đầu kỳ của các sổ kế toán tương ứng mới cho phù hợp

Việc chuyển đổi số dư khi chuyển sang Thông tư 58 đòi hỏi doanh nghiệp phải ra soát và đối chiếu toàn bộ dữ liệu về tiền, công nợ, hàng tồn kho và nghĩa vụ thuế. Thực hiện theo phương pháp thủ công gây mất thời gian và tốn kèm nhiều công sức. Phần mềm kế toán MISA sẵn sàng đáp ứng Thông tư 58/2026 hỗ trợ quản lý số dư đầu kỳ, tự động kiểm tra số liệu và giảm đến 80% thao tác kế toán, giúp chuyển đổi nhanh chóng và an tâm vận hành.

Mua ngay Phần mềm kế toán MISA

3. Lưu ý khi chuyển đổi số dư theo Thông tư 58

Khi thực hiện chuyển đổi số dư trên sổ kế toán theo Thông tư 58/2026/TT-BTC, doanh nghiệp siêu nhỏ cần lưu ý các điểm quan trọng sau đây:

- Việc chuyển đổi phải dựa trên số dư các tài khoản kế toán đang áp dụng theo quy định tại Thông tư số 132/2018.

- Trong trường hợp doanh nghiệp siêu nhỏ thay đổi chế độ kế toán áp dụng do chuyển đổi phương pháp nộp thuế GTGT, TNDN hoặc do lựa chọn tự nguyện, thì doanh nghiệp phải căn cứ vào số dư cuối kỳ trên các sổ kế toán cũ để chuyển sang số dư đầu kỳ của các sổ kế toán tương ứng mới cho phù hợp.

- Số dư các khoản thuế phải nộp từ tài khoản cũ cần được chuyển vào số dư đầu kỳ của các cột tương ứng trên nhiều loại sổ khác nhau tùy thuộc vào loại thuế:

- Sổ doanh thu bán hàng hóa, dịch vụ hoặc sổ theo dõi nghĩa vụ thuế GTGT đối với thuế GTGt

- Sổ chi tiết doanh thu, chi phí đối với thuế TNDN

- Sổ chi tiết toánh toán công nợ đối với thuế TNCN và các loại thuế khác

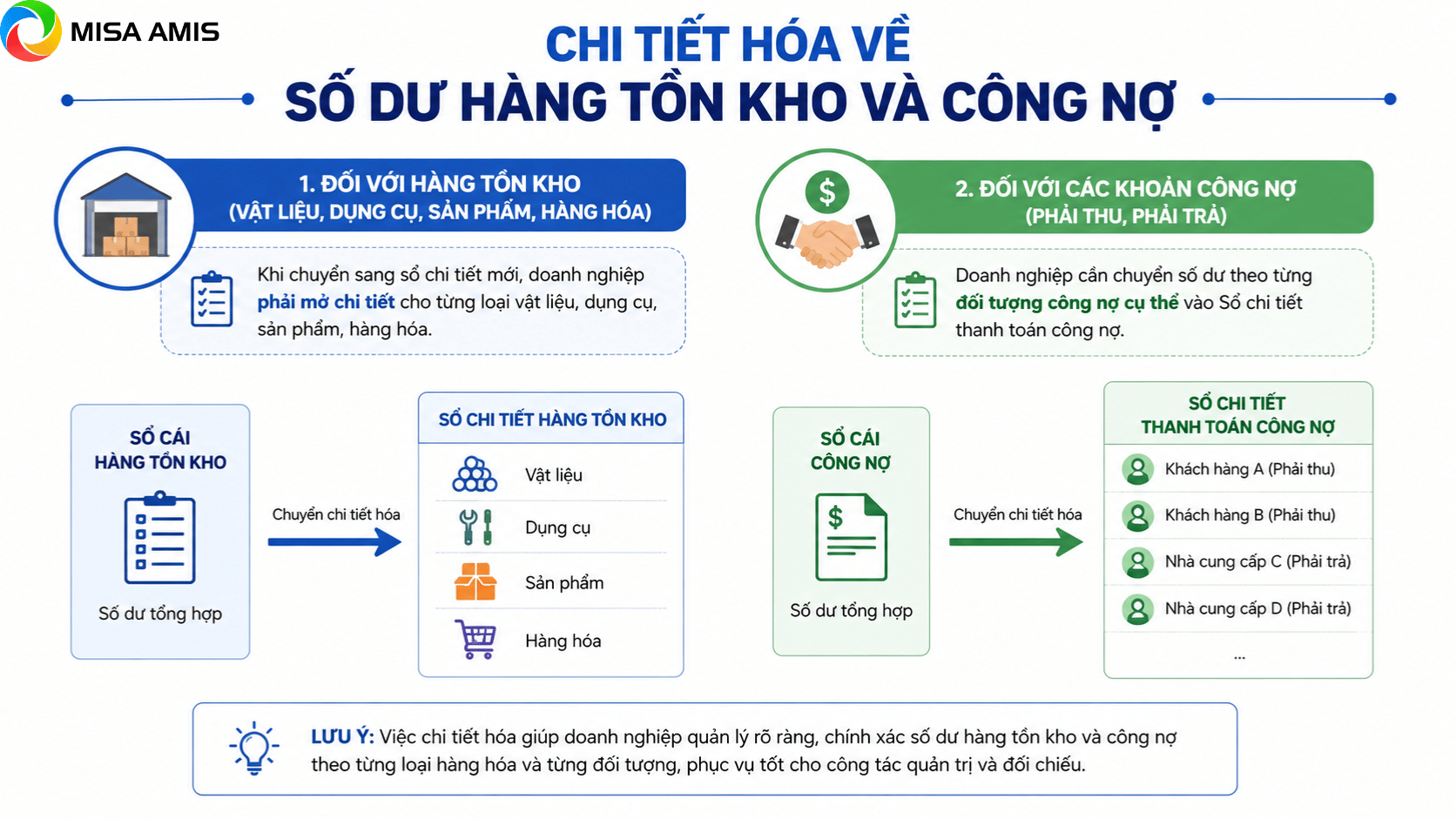

- Chi tiết hóa về số dư hàng tồn kho và công nợ

- Đối với hàng tồn kho (vật liệu, dụng cụ, sản phẩm, hàng hóa), khi chuyển sang sổ chi tiết mới, doanh nghiệp phải mở chi tiết cho từng loại vật liệu, dụng cụ, sản phẩm, hàng hóa

- Đối với các khoản công nợ (phải thu, phải trả), doanh nghiệp cần chuyển số dư theo từng đối tượng công nợ cụ thể vào Sổ chi tiết thanh toán công nợ

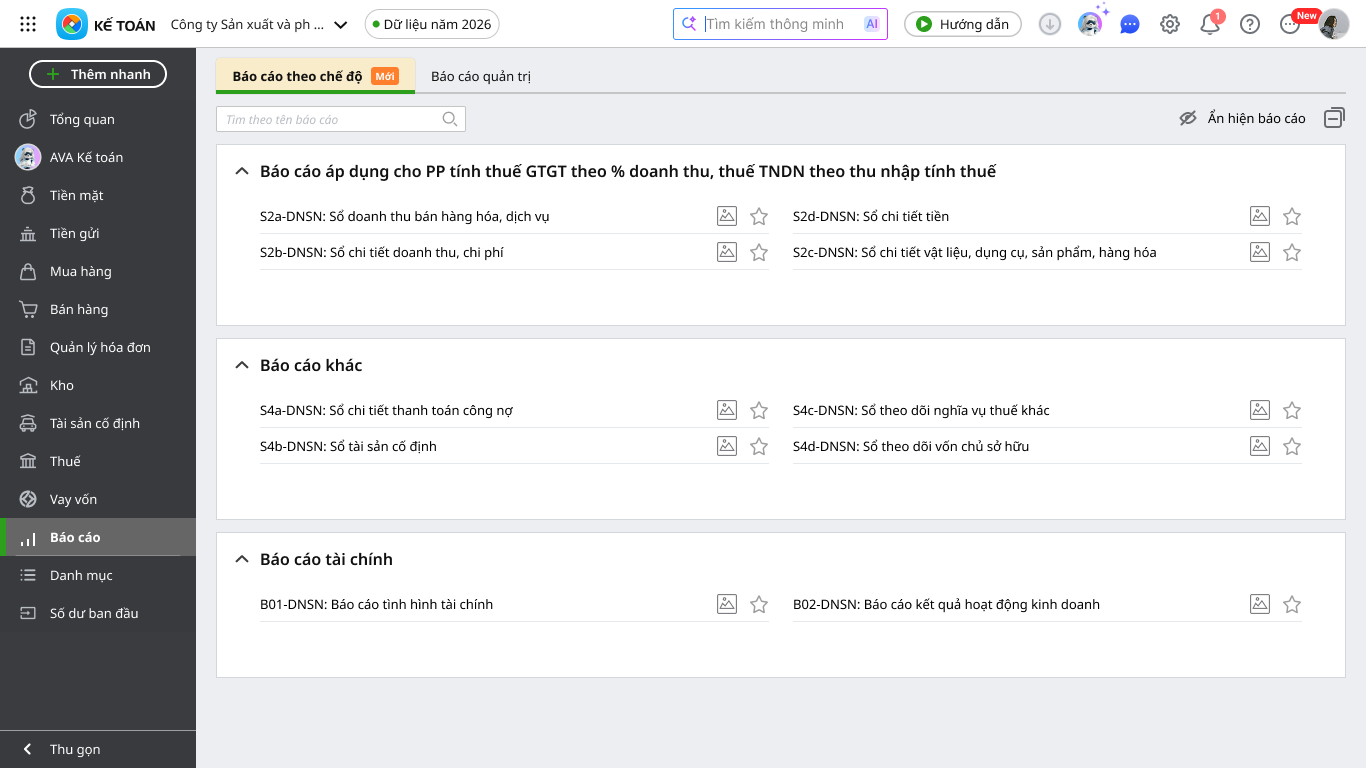

4. Phần mềm kế toán MISA sẵn sàng đáp ứng Thông tư 58/2026/TT-BTC về chế độ kế toán doanh nghiệp siêu nhỏ

Để hỗ trợ doanh nghiệp siêu nhỏ thực hiện chuyển đổi số dư và áp dụng chế độ kế toán mới theo Thông tư 58/2026/TT-BTC, phần mềm kế toán MISA đã sẵn sàng cập nhật các quy định về sổ sách, chứng từ và báo cáo tài chính. Doanh nghiệp có thể quản lý dữ liệu kế toán trên một nền tảng thống nhất, đảm bảo tính liên tục của số liệu trong quá trình chuyển đổi và vận hành.

Một số lợi ích nổi bật khi sử dụng phần mềm kế toán MISA có thể kể đến như:

- Hỗ trợ nhập và quản lý số dư đầu kỳ thuận tiện, giúp doanh nghiệp dễ dàng chuyển tiếp dữ liệu từ chế độ kế toán trước đó.

- Tự động kiểm tra tính cân đối của số liệu, hỗ trợ phát hiện và hạn chế sai sót trong quá trình hạch toán.

- Giảm thao tác thủ công khi ghi sổ, lập báo cáo và theo dõi các nghiệp vụ kế toán phát sinh.

- Kết nối đồng bộ với hóa đơn điện tử, ngân hàng điện tử, kê khai thuế và các giải pháp tài chính khác trong hệ sinh thái MISA.

- Ứng dụng AI hỗ trợ tự động hóa nghiệp vụ kế toán, giúp tiết kiệm thời gian nhập liệu và xử lý chứng từ.

- Đáp ứng nhiều chế độ kế toán trên cùng một nền tảng, hỗ trợ doanh nghiệp phát triển từ quy mô siêu nhỏ đến các giai đoạn mở rộng sau này mà không cần thay đổi phần mềm.

- Quản lý dữ liệu tập trung, nâng cao tính minh bạch tài chính và hỗ trợ công tác quản trị, ra quyết định hiệu quả hơn.

Nhờ đó, doanh nghiệp siêu nhỏ có thể yên tâm thực hiện chuyển đổi số dư theo Thông tư 58, đồng thời từng bước chuẩn hóa công tác kế toán và quản trị tài chính ngay từ giai đoạn đầu hoạt động.

Kết luận

Chuyển đổi số dư trên sổ kế toán theo TT58 cho doanh nghiệp siêu nhỏ là bước quan trọng để đảm bảo dữ liệu kế toán được kế thừa đầy đủ khi áp dụng chế độ kế toán mới. Doanh nghiệp cần thực hiện đúng nguyên tắc và đối chiếu số liệu cẩn thận để đảm bảo tính chính xác của sổ sách. Đồng thời, phần mềm kế toán MISA sẽ hỗ trợ đơn giản hóa quá trình chuyển đổi, giảm sai sót và thuận tiện hơn trong việc lập sổ sách, báo cáo tài chính theo quy định hiện hành.

![]()