Theo Thông tư 58/2026/TT-BTC (thay thế Thông tư 132/2018/TT-BTC) chế độ kế toán cho doanh nghiệp siêu nhỏ (DNSN) đã được đơn giản hóa. Tuy nhiên, không phải mọi doanh nghiệp siêu nhỏ đều có nghĩa vụ lập BCTC giống nhau. Việc DNSN phải lập những mẫu nào phụ thuộc hoàn toàn vào phương pháp tính thuế TNDN mà doanh nghiệp đang áp dụng. Bài viết này sẽ cung cấp mẫu báo cáo tài chính doanh nghiệp siêu nhỏ theo Thông tư 58.

1. Quy định về trách nhiệm lập báo cáo tài chính (BCTC) cho doanh nghiệp siêu nhỏ theo TT58

Theo Khoản 1b, Điều 10 Thông tư 58/2026/TT-BTC quy định về trách nhiệm lập, nộp báo cáo tài chính của DNSN như sau:

- Doanh nghiệp nộp thuế TNDN theo phương pháp tính trên thu nhập chịu thuế phải lập báo cáo tài chính theo hướng dẫn tại Thông tư này, trừ trường hợp pháp luật có quy định khác. Việc nộp và thời hạn nộp báo cáo tài chính cho cơ quan có thẩm quyền thực hiện theo quy định của pháp luật có liên quan.

- Doanh nghiệp nộp thuế TNDN theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ không bắt buộc phải lập báo cáo tài chính để nộp cho cơ quan nhà nước (trừ khi pháp luật có quy định khác).

*Lưu ý: Trường hợp doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ nếu lựa chọn áp dụng chế độ kế toán quy định tại Điều 6, Điều 8 Thông tư 58 để phục vụ cho nhu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp thì vẫn lập báo cáo tài chính theo quy định. Báo cáo tài chính được lập không phải nộp cho cơ quan thuế mà được bảo quản, lưu trữ theo quy định và sử dụng tại doanh nghiệp để cung cấp khi có yêu cầu của cơ quan nhà nước có thẩm quyền.

2. Mẫu báo cáo tài chính doanh nghiệp siêu nhỏ theo Thông tư 58

Đối với nhóm doanh nghiệp siêu nhỏ bắt buộc phải lập BCTC (nhóm nộp thuế TNDN theo phương pháp tính thuế trên thu nhập), hệ thống BCTC sẽ bao gồm các danh mục sau:

| STT | Tên báo cáo tài chính | Ký hiệu |

| 1 | Báo cáo tình hình tài chính | Mẫu số B01 – DNSN |

| 2 | Báo cáo kết quả hoạt động kinh doanh | Mẫu số B02 – DNSN |

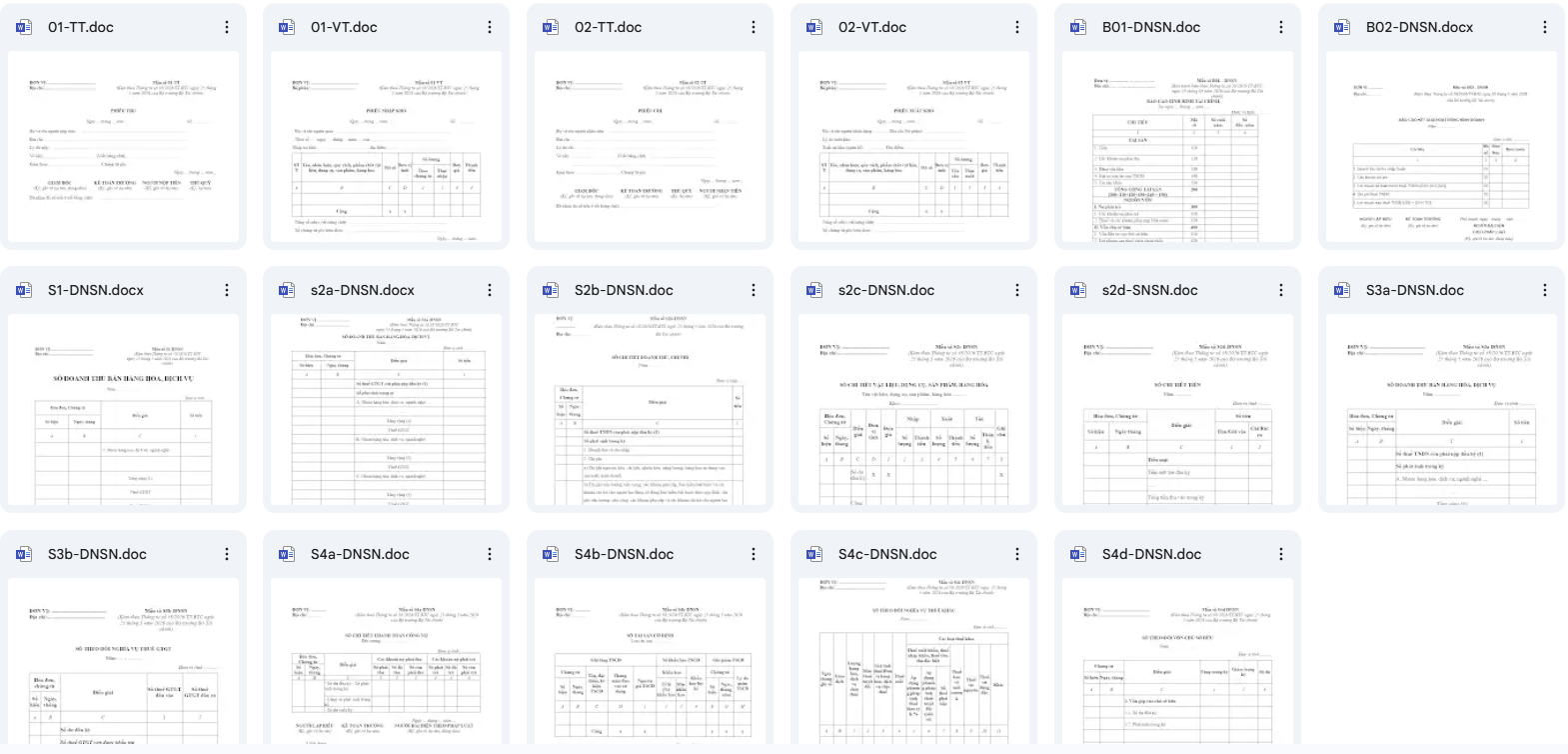

🎁Tải ngay bộ biểu mẫu Thông tư 58/2026/TT-BTC cho doanh nghiệp siêu nhỏ

Để nắm rõ các quy định về báo cáo tài chính nói riêng và cách áp dụng chế độ kế toán cho doanh nghiệp siêu nhỏ mới nói chung, mời anh/chị đọc thêm tại: Cẩm nang hương dẫn áp dụng chi tiết chế độ kế toán doanh nghiệp siêu nhỏ theo thông tư 58

3. Những lưu ý quan trọng khi lập BCTC DNSN theo Thông tư 58

3.1. Khớp số dư đầu kỳ cuối kỳ

Khi doanh nghiệp siêu nhỏ chuyển từ TT132 (hoặc chế độ cũ đang áp dụng) sang TT58 có thể gặp rủi rõ dữ liệu không khớp giữa 2 kỳ. Các chỉ tiêu/số liệu trên báo cáo không có nguồn gốc từ sổ sách và chứng từ.

Do đó, doanh nghiệp siêu nhỏ cần chốt sổ kỳ trước trước khi chuyển: đối chiếu đủ tiền mặt, ngân hàng, công nợ, doanh thu, chi phí.

3.2. Nộp BCTC đúng hạn

Báo cáo tài chính năm của doanh nghiệp siêu nhỏ phải được nộp cho cơ quan nhà nước có thẩm quyền trong thời hạn 90 ngày, kể từ ngày kết thúc kỳ kế toán năm. Đối với năm tài chính trùng với năm dương lịch (kết thúc ngày 31/12), hạn chót nộp BCTC là ngày 31/03 của năm tiếp theo.

3.3. Lưu trữ chứng từ đầy đủ để sẵn sàng đối chiếu

Theo Luật Kế toán, doanh nghiệp phải lưu trữ báo cáo tài chính và các tài liệu kế toán liên quan trong thời gian tối thiểu là 10 năm kể từ ngày kết thúc kỳ kế toán năm. Hồ sơ phải được bảo quản an toàn, đầy đủ tại trụ sở chính để cung cấp khi cơ quan có thẩm quyền yêu cầu thanh tra, kiểm tra.

4. Giải pháp lập báo cáo tài chính tự động chuẩn TT58 cho doanh nghiệp siêu nhỏ

Từ 01/7/2026, Thông tư 58/2026/TT-BTC chính thức áp dụng, mang đến chế độ kế toán đơn giản, dễ thực hiện cho doanh nghiệp siêu nhỏ và cả hộ/cá nhân kinh doanh có nhu cầu áp dụng: tinh gọn sổ sách, chứng từ, biểu mẫu, báo cáo tài chính và không bắt buộc bố trí kế toán trưởng.

MISA đã chủ động cập nhật phần mềm kế toán để hỗ trợ hộ kinh doanh, doanh nghiệp mới thành lập và doanh nghiệp siêu nhỏ làm kế toán thuận tiện, đúng chuẩn, đáp ứng biểu mẫu, sổ sách, báo cáo tài chính theo Thông tư 58/2026/TT-BTC.

Trên một nền tảng, MISA cũng đáp ứng nhiều chế độ kế toán: Thông tư 58/2026/TT-BTC, Thông tư 133/2016/TT-BTC, Thông tư 99/2025/TT-BTC giúp doanh nghiệp phát triển quy mô mà không phải đổi phần mềm hay đào tạo lại nhân sự.

Kết nối hệ sinh thái hóa đơn điện tử, chữ ký số, ngân hàng điện tử, bán hàng, kê khai thuế giúp giảm nhập liệu, hạn chế sai lệch. Đồng thời tích hợp AI: MISA AVA Kế toán hỗ trợ tự động hạch toán hóa đơn đầu vào, giảm tải thao tác thủ công.

Với 31+ năm kinh nghiệm trong lĩnh vực phần mềm quản trị, tài chính, kế toán cùng hơn 500.000 khách hàng doanh nghiệp và hộ kinh doanh, MISA tiếp tục chủ động cập nhật chính sách mới và chuyển hóa thành giải pháp công nghệ phục vụ thực tiễn.

Việc phần mềm kế toán MISA sẵn sàng đáp ứng Thông tư 58/2026/TT-BTC giúp hộ kinh doanh và doanh nghiệp yên tâm tuân thủ quy định và phát triển bền vững trong từng giai đoạn.

![]()