Từ ngày 01/01/2026, cùng với quy định cho phépdoanh nghiệp chọn ngoại tệ làm đơn vị tiền tệ kế toán, Thông tư 99/2025/TT-BTC còn mang đến một thay đổi quan trọng khác: trao quyền tự chủ cho doanh nghiệp trong việc thiết kế, mở, sửa và bổ sung hệ thống tài khoản kế toán cũng như biểu mẫu chứng từ kế toán.

Bài viết dưới đây MISA AMIS sẽ giúp bạn hiểu rõ ý nghĩa, phạm vi và cách áp dụng thực tế của chính sách này, giúp doanh nghiệp chủ động hơn trong công tác kế toán và quản trị tài chính.

👉 Để nắm tổng thể toàn bộ các nội dung điều chỉnh, mời bạn tham khảo thêm bài viết: Những điểm mới nổi bật của Thông tư 99/2025/TT-BTC

1. Doanh nghiệp được chủ động thiết kế biểu mẫu chứng từ kế toán

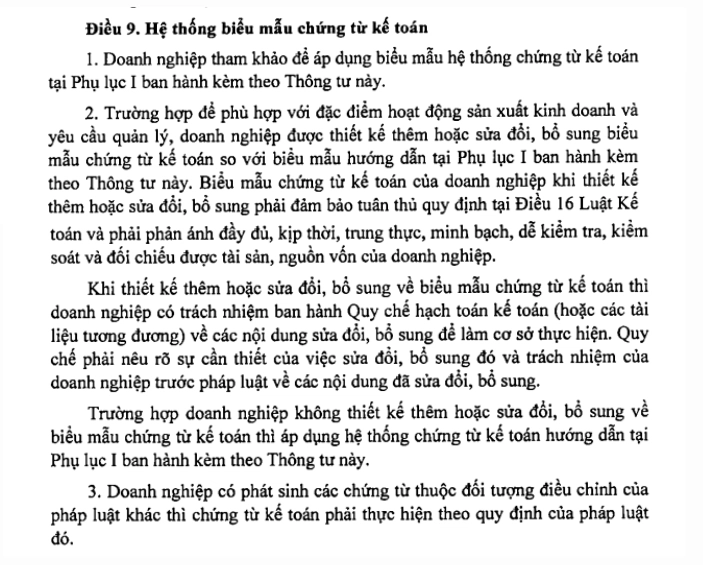

Theo Điều 9 Thông tư 99/2025/TT-BTC, doanh nghiệp được phép thiết kế, sửa đổi hoặc bổ sung biểu mẫu chứng từ kế toán cho phù hợp với đặc điểm hoạt động sản xuất – kinh doanh và yêu cầu quản lý nội bộ, thay vì bắt buộc sử dụng mẫu cố định như trước đây.

-

Điều 9 Thông tư 99/2025/TT-BTC - Tuy nhiên, việc thiết kế hoặc sửa đổi biểu mẫu phải tuân thủ nguyên tắc của Luật Kế toán, đảm bảo:

- Phản ánh đầy đủ, kịp thời, trung thực và minh bạch các nghiệp vụ kinh tế phát sinh.

- Dễ kiểm tra, đối chiếu và kiểm soát nguồn vốn, tài sản của doanh nghiệp.

- Có căn cứ pháp lý rõ ràng, nêu rõ sự cần thiết khi sửa đổi hoặc bổ sung mẫu.

Doanh nghiệp khi tự thiết kế mẫu biểu phải ban hành Quy chế hạch toán kế toán riêng hoặc tài liệu tương đương, trong đó quy định rõ phạm vi áp dụng và trách nhiệm thực hiện.

Trường hợp doanh nghiệp không tự sửa đổi hoặc thiết kế mới, sẽ tiếp tục áp dụng hệ thống biểu mẫu chứng từ kế toán được hướng dẫn tại Phụ lục I ban hành kèm Thông tư.

>> Xem thêm: Mẫu sổ kế toán mới nhất theo Thông tư 99/2025/TT-BTC

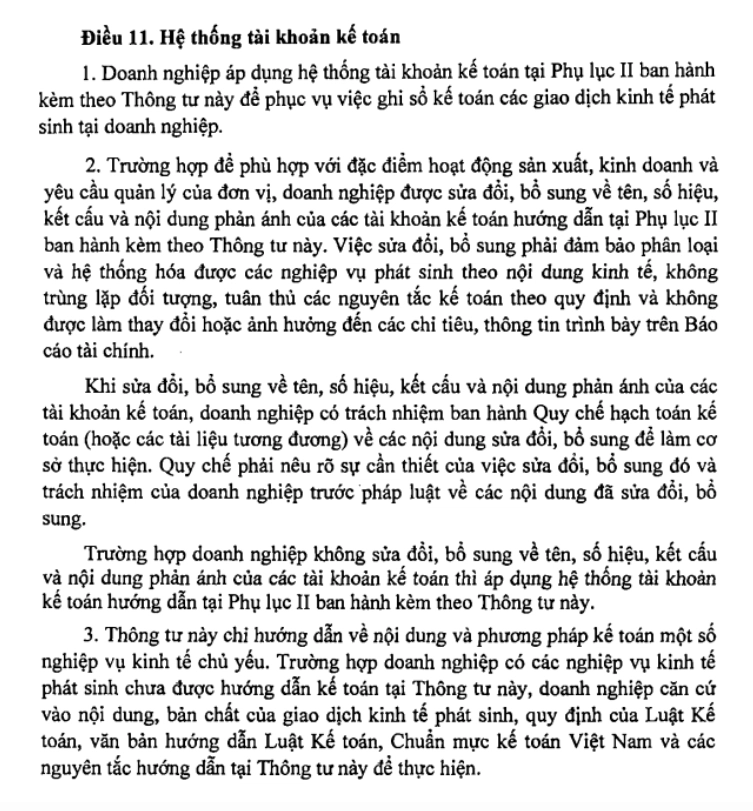

2. Tự chủ mở, sửa, bổ sung hệ thống tài khoản kế toán

Một điểm đột phá khác được quy định tại Điều 11 Thông tư 99/2025/TT-BTC là doanh nghiệp được quyền tự điều chỉnh hệ thống tài khoản kế toán. Cụ thể:

- Doanh nghiệp có thể mở thêm, sửa tên, ký hiệu hoặc cấu trúc tài khoản kế toán để phù hợp với thực tế sản xuất – kinh doanh.

- Có thể bổ sung các tài khoản chi tiết phục vụ yêu cầu quản trị nội bộ, theo dõi chi phí, doanh thu, công nợ, hoặc các giao dịch đặc thù.

Tuy nhiên, việc sửa đổi, bổ sung này phải đảm bảo tính nhất quán và không trùng lặp đối tượng kế toán, đồng thời tuân thủ nguyên tắc kế toán hiện hành.

Doanh nghiệp cần ban hành Quy chế hạch toán kế toán nội bộ, trong đó nêu rõ nội dung thay đổi, lý do và trách nhiệm quản lý. Việc điều chỉnh không được làm sai lệch hoặc ảnh hưởng đến chỉ tiêu trình bày trên Báo cáo tài chính.

3. Mục tiêu của chính sách mới: tăng tự chủ – giảm ràng buộc – nâng cao minh bạch

3.1. Tăng quyền tự chủ cho doanh nghiệp

Trước đây, các doanh nghiệp thường phải tuân thủ nghiêm ngặt mẫu chứng từ và hệ thống tài khoản kế toán do Bộ Tài chính quy định sẵn trong Thông tư 200/2014/TT-BTC. Điều này khiến nhiều doanh nghiệp, đặc biệt là các đơn vị có đặc thù riêng về ngành nghề (sản xuất, xuất nhập khẩu, logistics, đầu tư…) gặp khó khăn trong việc phản ánh chính xác các nghiệp vụ kinh tế thực tế.

Với Thông tư 99/2025/TT-BTC, Bộ Tài chính chính thức trao quyền tự chủ cho doanh nghiệp. Doanh nghiệp giờ đây được:

- Tự thiết kế, bổ sung hoặc điều chỉnh hệ thống tài khoản kế toán để phù hợp với quy trình quản trị, cơ cấu tổ chức và nhu cầu quản lý nội bộ.

- Thêm mới hoặc tinh chỉnh biểu mẫu chứng từ kế toán, miễn là đảm bảo tuân thủ Luật Kế toán và các nguyên tắc minh bạch, kiểm soát nội bộ.

- Tự ban hành Quy chế hạch toán kế toán riêng, phù hợp đặc thù hoạt động, giúp kế toán trở thành công cụ quản trị linh hoạt, chứ không chỉ là công cụ ghi chép hành chính.

Điều này giúp doanh nghiệp vận hành kế toán theo hướng chủ động – thực chất – sát với thực tế, thay vì “rập khuôn” theo mẫu biểu cứng nhắc

3.2. Giảm tính ràng buộc, hướng đến chuẩn quốc tế

Chính sách mới không chỉ giảm gánh nặng hành chính mà còn hướng đến sự hài hòa giữa kế toán Việt Nam (VAS) và chuẩn mực kế toán quốc tế (IFRS).

Theo đó:

- Doanh nghiệp có vốn đầu tư nước ngoài hoặc hoạt động xuất nhập khẩu sẽ dễ dàng hơn trong việc thống nhất hệ thống tài khoản và mẫu biểu với công ty mẹ hoặc đối tác quốc tế.

- Việc được phép dùng ngoại tệ làm đơn vị tiền tệ kế toán, kết hợp với quyền tự thiết kế tài khoản, giúp doanh nghiệp dễ dàng lập báo cáo tài chính song song bằng cả VND và ngoại tệ.

- Cơ chế mở này còn thúc đẩy chuyển đổi số trong kế toán, khi các phần mềm hiện đại như MISA AMIS có thể tùy biến biểu mẫu, luồng dữ liệu và tích hợp IFRS-ready chỉ trong vài thao tác.

3.3. Nâng cao tính minh bạch và trách nhiệm

Khi doanh nghiệp được quyền tự thiết kế biểu mẫu, việc minh bạch thông tin trở thành trách nhiệm chủ động của người làm kế toán và ban điều hành. Do đó, Thông tư 99/2025/TT-BTC đặt ra yêu cầu:

- Mọi thay đổi, sửa đổi hoặc bổ sung hệ thống kế toán phải được thể hiện bằng văn bản – Quy chế hạch toán kế toán nội bộ.

- Mọi thay đổi phải nêu rõ sự cần thiết, nội dung và phạm vi áp dụng, đảm bảo có thể kiểm tra, đối chiếu được nguồn vốn, tài sản, và dữ liệu trên báo cáo tài chính.

Như vậy, doanh nghiệp vừa được “nới lỏng” về quyền tự chủ, nhưng cũng phải “siết chặt” hơn về trách nhiệm, tính chính xác và minh bạch trong tổ chức kế toán.

4. Doanh nghiệp cần lưu ý khi áp dụng

Khi thực hiện quyền tự mở, sửa hoặc bổ sung hệ thống tài khoản và biểu mẫu chứng từ kế toán theo Thông tư 99/2025/TT-BTC, doanh nghiệp cần đặc biệt lưu ý các điểm sau:

- Ban hành Quy chế kế toán nội bộ rõ ràng: Quy định cụ thể cơ sở pháp lý, phạm vi thay đổi, danh mục tài khoản và biểu mẫu mới, quy trình phê duyệt và trách nhiệm từng bộ phận. Đây là căn cứ pháp lý quan trọng giúp doanh nghiệp minh bạch trong tổ chức và dễ dàng kiểm tra, kiểm toán.

- Đảm bảo tính đồng bộ giữa các bộ phận: Khi thay đổi hệ thống kế toán, cần rà soát và thống nhất quy trình giữa các phòng ban, chi nhánh, đảm bảo dữ liệu kế toán – tài chính luôn nhất quán, tránh chênh lệch giữa báo cáo nội bộ và báo cáo tài chính.

- Cập nhật phần mềm kế toán phù hợp: Lựa chọn hệ thống phần mềm có khả năng tùy chỉnh biểu mẫu, tài khoản linh hoạt, tự động cập nhật theo quy định mới. Phần mềm kế toán online MISA AMIS là giải pháp nổi bật, cho phép doanh nghiệp tự sửa đổi, bổ sung tài khoản – chứng từ dễ dàng, đảm bảo tuân thủ và tối ưu hiệu quả vận hành.

- Đào tạo và truyền thông nội bộ: Tổ chức các buổi tập huấn cho bộ phận kế toán và các đơn vị liên quan trước khi áp dụng thay đổi; truyền thông rõ ràng để thống nhất quy trình làm việc, hạn chế sai sót và đảm bảo áp dụng đồng bộ trên toàn doanh nghiệp.

- Báo cáo và lưu trữ hồ sơ đầy đủ: Ghi nhận, lưu trữ toàn bộ quyết định, biên bản, quy chế và hồ sơ thay đổi làm căn cứ pháp lý khi thanh tra, kiểm toán hoặc làm việc với cơ quan quản lý nhà nước.

Kết luận

Thông tư 99/2025/TT-BTC không chỉ tạo hành lang pháp lý linh hoạt hơn cho doanh nghiệp mà còn thể hiện xu hướng trao quyền tự chủ, nâng cao trách nhiệm và chuẩn hóa công tác kế toán theo hướng hiện đại.

Phần mềm kế toán online MISA AMIS giúp doanh nghiệp tuân thủ quy định mới, tối ưu hệ thống kế toán và tăng hiệu quả quản trị tài chính, sẵn sàng cho giai đoạn chuyển đổi toàn diện từ 01/01/2026.

Một số tính năng nổi bật:

- Tự động cập nhật theo Thông tư 99/2025/TT-BTC: hỗ trợ khai báo, sửa đổi, bổ sung tài khoản và chứng từ theo quy định mới.

- Tùy chỉnh biểu mẫu và tài khoản kế toán linh hoạt: cho phép kế toán trưởng thiết kế hoặc nhân bản mẫu biểu chỉ với vài thao tác.

- Quản trị đa chi nhánh, đa loại hình: đồng bộ dữ liệu giữa các đơn vị, chi nhánh, công ty con.

- Phân quyền chi tiết và kiểm soát thay đổi: giúp đảm bảo tính minh bạch, trách nhiệm và truy xuất nguồn gốc chứng từ.

- Vận hành online, dữ liệu lưu trữ an toàn trên cloud MISA, hỗ trợ truy cập mọi lúc, mọi nơi.

![]()