Mỗi tổ chức, doanh nghiệp đều tổ chức bộ máy theo những cách thức khác nhau để phù hợp với chức năng, nhiệm vụ của đơn vị. Cách thức tổ chức bộ máy sẽ quy định những nhiệm vụ cho từng bộ phận trong tổ chức đó và mối quan hệ giữa các bộ phận cùng trong một tổ chức. Các doanh nghiệp xây dựng cũng như vậy, cũng có nhiều cách thức tổ chức bộ máy của doanh nghiệp, có những quy định nhiệm vụ cho từng bộ phận và quy định mối quan hệ giữa các bộ phận trong doanh nghiệp.

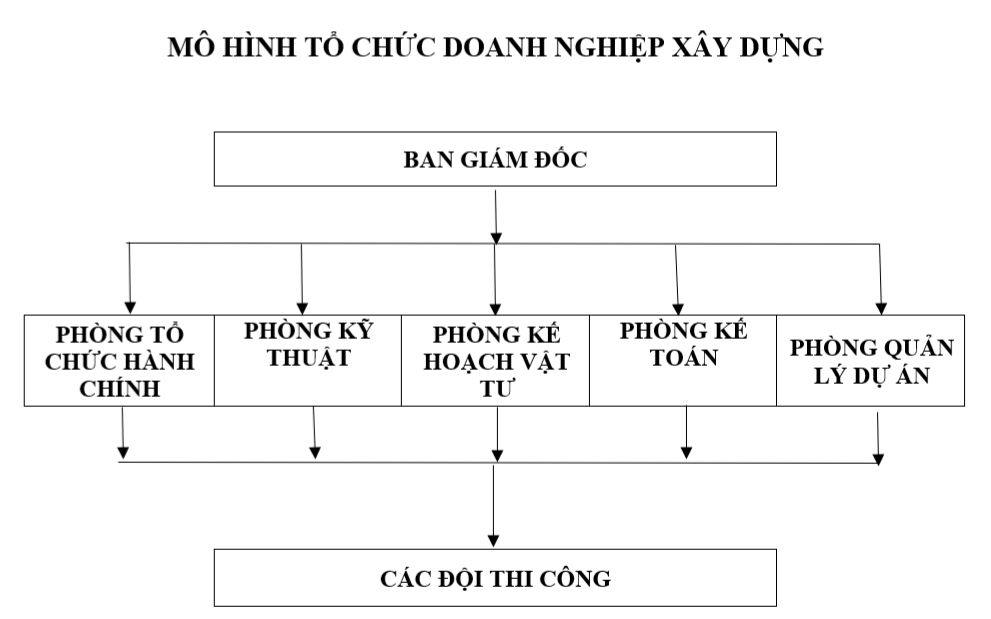

Một mô hình tổ chức bộ máy thường áp dụng tại các doanh nghiệp xây dựng như sau:

Nhìn vào mô hình tổ chức này, có thể nhận thấy doanh nghiệp được tổ chức bộ máy theo ba cấp độ quản lý gồm:

(1) Ban Giám đốc (lãnh đạo doanh nghiệp)

(2) Các phòng chức năng, nghiệp vụ: được tổ chức theo chức năng, nhiệm vụ của các bộ phận

(3) Các đội thi công: được tổ chức để thực hiện nhiệm vụ trực tiếp thi công xây dựng

Trong mô hình tổ chức này; các phòng chức năng đều có mối quan hệ công việc với các đội thi công xây dựng theo nhiệm vụ của từng phòng như Phòng kỹ thuật có mối quan hệ về chỉ đạo, hướng dẫn kỹ thuật; Phòng Kế hoạch vật tư có mối quan hệ về cung ứng vật tư với các đội … Các mối quan hệ này có thể gọi là mối quan hệ công việc theo chuyên môn; là mối quan hệ thường thấy nhất trong các mối quan hệ của doanh nghiệp đồng thời cũng là mối quan hệ phát huy được hiệu quả cao nhất trong thực hiện nhiệm vụ tại doanh nghiệp.

Trong nội dung bài viết này, chúng ta cùng tìm hiểu về cách thức tổ chức bộ máy kế toán của doanh nghiệp xây dựng; nhiệm vụ và mối quan hệ giữa Phòng kế toán Doanh nghiệp và kế toán các đội thi công xây dựng.

1. Tổ chức bộ máy kế toán của doanh nghiệp xây dựng:

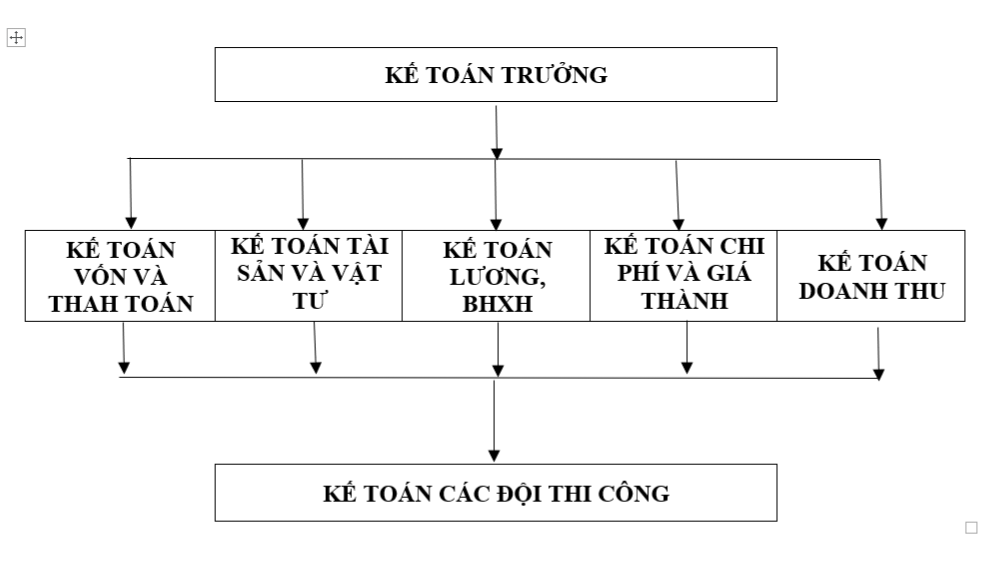

Một mô hình tổ chức bộ máy thường áp dụng tại các doanh nghiệp xây dựng như sau:

Theo mô hình này, ngoài Kế toán trưởng thì bộ máy kế toán của doanh nghiệp được tổ chức thành hai nhóm:

- Nhóm 1: gồm các kế toán viên được tổ chức thành Phòng kế toán của doanh nghiệp

- Nhóm 2: Kế toán tại các đội thi công xây dựng

Hai nhóm này được tổ chức để thực hiện toàn bộ nhiệm vụ công tác kế toán của doanh nghiệp và chịu sự chỉ đạo chung của Kế toán trưởng doanh nghiệp.

Nguyên tắc phân công nhiệm vụ trong bộ máy kế toán:

- Tất cả các nhiệm vụ của Phòng kế toán đều có ít nhất một kế toán viên đảm nhận

- Phân định nhiệm vụ cụ thể giữa “Nhóm 1” và “Nhóm 2” trong bộ máy kế toán: Nhiệm vụ đã phân công cho kế toán viên thuộc Phòng kế toán Doanh nghiệp thì không phân công cho Kế toán các đội thi công xây dựng và ngược lại.

2. Nhiệm vụ của Phòng kế toán doanh nghiệp và Kế toán đội thi công xây dựng

2.1. Nhiệm vụ của Phòng kế toán Doanh nghiệp

- Thực hiện các nhiệm vụ của kế toán doanh nghiệp theo quy định của pháp luật, điều lệ, quy chế hoạt động của Doanh nghiệp

- Xây dựng và quản lý kế hoạch tài chính của doanh nghiệp.

- Thực hiện các phần hành công việc kế toán doanh nghiệp (bao gồm cả các đơn vị, tổ đội trực thuộc không có tổ chức kế toán riêng).

- Hướng dẫn, kiểm tra phần việc kế toán ở các đơn vị, tổ đội trực thuộc có biên chế kế toán.

- Thu nhận, kiểm tra tài liệu kế toán của các đơn vị, tổ đội trực thuộc có tổ chức kế toán riêng để lập báo cáo kế toán tổng hợp toán doanh nghiệp.

- Thực hiện công tác thống kê doanh nghiệp

- Phối hợp với các phòng ban, bộ phận khác trong thực hiện nhiệm vụ tại doanh nghiệp

- Thực hiện các nhiệm vụ khác theo phân công của lãnh đạo doanh nghiệp

2.2. Nhiệm vụ của Kế toán các đội thi công xây dựng

- Thực hiện các nhiệm vụ kế toán theo phân công của Kế toán trưởng doanh nghiệp; chịu sự hướng dẫn, kiểm tra của Phòng kế toán doanh nghiệp

- Xây dựng và quản lý kế hoạch tài chính đội thi công xây dựng

- Tổ chức thực hiện toàn bộ công tác kế toán ở đội thi công xây dựng theo phân công nhiệm vụ của Kế toán trưởng; định kỳ lập báo cáo kế toán gửi về phòng kế toán doanh nghiệp.

- Thực hiện công tác thống kê trong phạm vi đội thi công xây dựng

- Thực hiện các nhiệm vụ khác theo phân công của lãnh đạo đội thi công xây dựng (ngoài các nhiệm vụ kế toán – nếu có)

- Trường hợp tại đội thi công xây dựng không tổ chức kế toán để thực hiện các phần hành kế toán thì Phòng kế toán bố trí nhân viên kế toán làm các nhiệm vụ như kho vật tư, tính lương … đồng thời thu nhận và kiểm tra các chứng từ ban đầu phát sinh tại đội thi công xây dựng và định kỳ gửi về Phòng kế toán doanh nghiệp.

3. Mối quan hệ giữa Phòng Kế toán doanh nghiệp và Kế toán đội xây dựng

Trong công việc, giữa Phòng kế toán doanh nghiệp và Kế toán đội xây dựng thể hiện qua các mối quan hệ sau:

3.1. Mối quan hệ theo chức năng, nhiệm vụ, công việc

- Mối quan hệ giữa Kế toán trưởng, Phòng kế toán doanh nghiệp với Kế toán đội xây dựng là mối quan hệ công việc. Kế toán đội xây dựng là một bộ phận gắn liền với Phòng kế toán doanh nghiệp trong thực hiện nhiệm vụ về kế toán (cho dù về biên chế tổ chức hành chính có thể thuộc đội xây dựng mà không thuộc phòng kế toán doanh nghiệp).

- Quan hệ công việc thể hiện các mối quan hệ liên quan đến công việc kế toán, các nhiệm vụ khác không liên quan không thiết lập được các mối quan hệ.

3.2. Mối quan hệ công việc trực tuyến

Khi thực hiện nhiệm vụ, các quan hệ giữa Phòng Kế toán doanh nghiệp và Kế toán đội xây dựng là quan hệ trực tuyến. Xác lập mối quan hệ trực tuyến sẽ giúp cho thực hiện công việc được nhanh chóng, không qua các bước trung gian, vì vậy chất lượng công việc sẽ cao hơn.

3.3. Mối quan hệ giữa người chỉ đạo, kiểm tra, giám sát và người thực hiện nhiệm vụ

Trong mối quan hệ này thì bên giữ vai trò người chỉ đạo, kiểm tra, giám sát là Kế toán trưởng doanh nghiệp hoặc nhân viên kế toán thuộc Phòng kế toán doanh nghiệp (được Kế toán trưởng phân công). Người thực hiện nhiệm vụ là Kế toán đội xây dựng. Theo sự phân công của Kế toán trưởng doanh nghiệp, có thể có nhiều người giữ vai trò chỉ đạo, kiểm tra, giám sát như:

+ Kế toán viên phụ trách vật tư sẽ thực hiện nhiệm vụ chỉ đạo, kiểm tra, giám sát về vật tư đối với kế toán đội thi công

+ Kế toán viên phụ trách tiền lương sẽ thực hiện nhiệm vụ chỉ đạo, kiểm tra, giám sát về tiền lương đối với kế toán đội thi công ….

Người thực hiện nhiệm vụ có thể có một hoặc nhiều người. Trường hợp có một kế toán viên tại đội xây dựng thì vị trí này đảm nhận tất cả các công việc về kế toán tại đội xây dựng theo sự phân công nhiệm vụ từ kế toán trưởng doanh nghiệp.

4. Lựa chọn nhiệm vụ cho kế toán đội xây dựng

Việc tổ chức bộ máy kế toán, phân công nhiệm vụ cho kế toán đội xây dựng phải căn cứ vào các yếu tố sau:

- Đặc điểm tổ chức và quản lý hoạt động sản xuất kinh doanh và mức độ phân cấp quản lý kinh tế, tài chính nội bộ của doanh nghiệp

- Biên chế bộ máy kế toán và trình độ nghiệp vụ của đội ngũ nhân viên hiện có.

- Trình độ trang bị thiết bị, dụng cụ làm việc (máy tính, kết nối internet …), trình độ sử dụng các phần mềm quản lý, phần mềm kế toán của nhân viên kế toán.

- Quy mô và địa bàn hoạt động của doanh nghiệp và đội xây dựng

Có thể lựa chọn nhiệm vụ cho kế toán đội xây dựng theo các hình thức sau:

4.1. Kế toán đội xây dựng thực hiện toàn bộ các phần hành kế toán liên quan phát sinh tại đội xây dựng

Theo hình thức này, kế toán đội xây dựng được đảm nhiệm toàn bộ các công việc liên quan như hạch toán vật tư, tiền lương, chi phí khác phát sinh tại đội thi công. Việc hạch toán thực hiện theo phân quyền trên phần mềm kế toán của đơn vị và thực hiện hạch toán theo chi tiết đã được thống nhất (chi tiết theo đội hoặc theo công trình thực hiện xây dựng).

Hình thức này thường được áp dụng cho đội xây dựng đảm nhận thi công công trình có quy mô lớn, các chi phí như vật tư, nhân công, chi phí sản xuất chung phát sinh thường xuyên, giá trị lớn đồng thời bố trí được nhân viên kế toán đủ năng lực, trình độ để thực hiện nhiệm vụ.

4.2. Kế toán đội xây dựng không thực hiện việc hạch toán kế toán

Theo hình thức này, kế toán đội xây dựng chủ yếu thực hiện việc ghi chép, thống kê các nghiệp vụ kinh tế phát sinh tại đội xây dựng; thực hiện thu nhận và kiểm tra các chứng từ chi phí và định kỳ chuyển về Phòng kế toán doanh nghiệp để hạch toán. Một số nhiệm vụ có thể nêu ra như:

- Thực hiện việc lập phiếu nhập kho, xuất kho (về số lượng); ghi chép số lượng nhập, xuất kho các loại vật tư

- Thực hiện việc chấm công nhân công lao động

- Nhận và kiểm tra chứng từ ban đầu như các chi phí mua vật tư nhỏ phát sinh tại công trường; hoá đơn điện, nước, internet được giao tại địa chỉ đội xây dựng …

Hình thức này thường được áp dụng cho đội xây dựng đảm nhận thi công công trình có quy mô nhỏ, các chi phí như vật tư, nhân công, chi phí sản xuất chung phát sinh không nhiều, giá trị ít. Thực hiện theo hình thức này không yêu cầu nhân viên kế toán có trình độ nghiệp vụ cao.

4.3. Thực hiện nhiệm vụ theo cả hai hình thức trên:

Khi thực hiện theo hình thức này, kế toán đội xây dựng có thể được phân công thực hiện một hoặc một số phần hành kế toán, đồng thời cũng đảm nhận việc ghi chép, thống kê các nghiệp vụ kinh tế phát sinh tại đội xây dựng đối với các phần hành kế toán khác. Ví dụ:

- Thực hiện nhiệm vụ hạch toán về vật tư tại đội thi công

- Thực hiện việc chấm công nhân công lao động nhưng không thực hiện tính lương và hạch toán lương trên phần mềm kế toán …

Hình thức này là sự phối hợp của hai hình thức trên, thường được áp dụng cho một số đội thi công có một số khoản mục chi phí lớn, phát sinh thường xuyên (như chi phí vật tư); các chi phí khác không phát sinh thường xuyên. Khi thực hiện hình thức này, kế toán đội xây dựng thường có thế mạnh về nghiệp vụ tại một hoặc một số phần hành kế toán được phân công.

Tóm lại: Việc lựa chọn phân công nhiệm vụ cho kế toán đội phải căn cứ vào nhiều yếu tố để việc thực hiện nhiệm vụ đáp ứng được yêu cầu công việc của kế toán. Tuỳ thuộc vào quy mô công trình đội xây dựng đảm nhận và trình độ kế toán để lựa chọn cách phân công nhiệm vụ cho kế toán đội xây dựng phù hợp nhất.

Kết luận

Việc phân công nhiệm vụ của Phòng kế toán doanh nghiệp và kế toán đội xây dựng phụ thuộc vào nhiều yếu tố, tuy nhiên vẫn tuân thủ nguyên tắc hoàn thành toàn bộ các nhiệm vụ kế toán tại doanh nghiệp. Mối quan hệ giữa Phòng kế toán doanh nghiệp và kế toán đội xây dựng là mối quan hệ công việc và rất rõ ràng theo phân công nhiệm vụ. Để tránh trường hợp có phần công việc không được phân công hoặc việc phân công trùng lặp đối với một công việc thì Kế toán trưởng doanh nghiệp cần nắm bắt tốt các nhiệm vụ kế toán của doanh nghiệp, tổ chức bộ máy kế toán phù hợp để đem lại hiệu quả cao nhất trong nhiệm vụ kế toán nói riêng và hoạt động sản xuất kinh doanh của doanh nghiệp nói chung.

Để giúp giải phóng nhân lực, giảm thiểu khối lượng công việc cho người làm kế toán doanh nghiệp xây dựng nói riêng và tất cả loại hình doanh nghiệp nói chung, MISA đã phát triển phần mềm kế toán online MISA AMIS với nhiều tính năng đáp ứng nhu cầu và đặc trưng doanh nghiệp xây dựng:

- Quản lý hồ sơ công trình.

- Quản lý tài sản cố định, khấu hao tài sản.

- Quản lý hoạt động đầu tư xây lắp.

- Quản trị dòng tiền.

Hiện nay, với thế mạnh về công nghệ, sự tiện dụng trong sử dụng, phần mềm kế toán MISA AMIS đã trở thành sự lựa chọn đáng tin cậy của hàng nghìn doanh nghiệp đang hoạt động trong lĩnh vực xây lắp và xây dựng công trình trên toàn quốc. Anh chị quan tâm và muốn trải nghiệm thử phần mềm kế toán online MISA AMIS có thể đăng ký miễn phí dưới đây:

Người viết: Lê Kim Tiến

![]()