Trong bài viết trước, MISA AMIS đã giới thiệu tới bạn đọc các nội dung cơ bản về khoán trong hoạt động xây dựng. Có nhiều hình thức thực hiện khoán xây dựng tuỳ thuộc vào quy mô, tính chất công trình hoặc yêu cầu thi công của các bên tham gia khoán. Khoán trong xây dựng có những hình thức nào, có những vấn đề gì cần lưu ý khi thực hiện khoán, chúng ta cùng tìm hiểu trong nội dung bài viết này.

1. Các hình thức khoán trong xây dựng

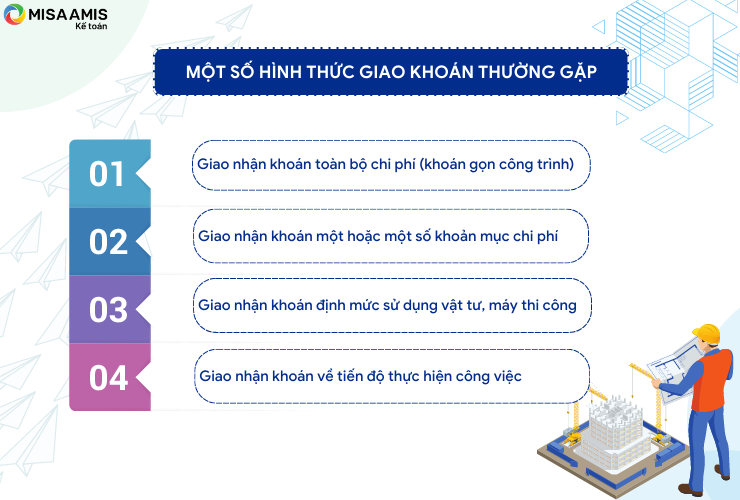

Trong thực tế, giao khoán xây dựng có nhiều hình thức nhưng có một số hình thức giao khoán phổ biến là:

– Giao nhận khoán toàn bộ chi phí (khoán gọn công trình)

– Giao nhận khoán một hoặc một số khoản mục chi phí

– Giao nhận khoán định mức sử dụng vật tư, máy thi công

– Giao nhận khoán về tiến độ thực hiện công việc

1.1 Khoán gọn công trình:

Theo hình thức này, bên giao khoán tiến hành khoán toàn bộ khối lượng công việc xây dựng công trình/hạng mục công trình cho bên nhận khoán.

- Bên giao khoán thực hiện việc kiểm tra, giám sát, nghiệm thu, thanh toán công việc hoàn thành đối với bên nhận khoán.

- Bên nhận khoán sẽ tổ chức cung ứng vật tư, huy động máy móc thiết bị, nhân công, tổ chức công trường để tiến hành thi công công trình.

Khi thực hiện hình thức này, về cơ bản tất cả quá trình triển khai thi công thực tế tại công trình sẽ do bên nhận khoán thực hiện. Bên nhận khoán thực hiện toàn bộ công việc và được thanh toán theo giá trị nhận khoán.

Việc khoán gọn toàn bộ công trình/hạng mục công trình thường được thực hiện tại các công trình/hạng mục công trình có quy mô nhỏ hoặc có tính chất kỹ thuật đặc thù, có thể thực hiện trong một khoảng thời gian không dài, kết quả nghiệm thu hầu như sẽ không có gì phát sinh hay thay đổi so với hợp đồng và có điều kiện thực hiện dứt điểm trong một lần thanh quyết toán như: xây dựng toàn bộ hạng mục tường rào trong một dự án nhà máy công nghiệp; cung cấp thiết bị và lắp đặt toàn bộ mạng internet, mạng nội bộ, camera giám sát của một tòa nhà văn phòng.

1.2 Khoán theo từng khoản mục chi phí:

Trong hình thức này, bên giao khoán sẽ khoán những khoản mục chi phí khi thỏa thuận với bên nhận khoán như: chi phí vật liệu, chi phí nhân công, chi phí sử dụng máy thi công …

- Bên nhận khoán sẽ chi trả các khoản mục chi phí thuộc trách nhiệm của mình và được bên giao khoán thanh toán các khoản mục chi phí đó (giá trị thanh toán là giá trị đã quy định trong hợp đồng khoán).

- Bên giao khoán chịu trách nhiệm chi trả các khoản mục không khoán, đồng thời giám sát về kỹ thuật thi công, về chất lượng, tiến độ thi công công trình. Bên giao khoán thanh toán cho bên nhận khoán các khoản mục chi phí đã giao khoán, giá trị thanh toán là giá trị giao nhận khoán đã thống nhất giữa hai bên.

Khoán theo từng khoản mục chi phí thường áp dụng trong trường hợp công trình/hạng mục công trình phức tạp, cần sự chuyên môn hóa của các đội thi công, những công trình lớn, kỹ thuật phức tạp hoặc có nhiều quy trình kỹ thuật khi thi công, có yêu cầu về chất lượng và thời gian hoàn thành nghiêm ngặt.

Ví dụ:

- Khoán chi phí nhân công đối với các công trình đổ bê tông: Bê tông tươi, bê tông nhựa được bên giao khoán cung cấp; bên nhận khoán tổ chức đội nhân công để tiến hành đổ bê tông theo yêu cầu của bên giao khoán.

- Khoán chi phí máy thi công, nhân công đối với công tác lắp đặt máy móc thiết bị của nhà máy điện, lắp đặt nhà khung thép.

1.3 Khoán định mức sử dụng vật tư, máy thi công, nhân công:

Căn cứ vào dự toán giao thầu, bên giao khoán tính toán định mức sử dụng vật tư, máy thi công, nhân công một cách hợp lý làm căn cứ giao khoán cho bên nhận khoán. Thông thường định mức chi phí để giao khoán sẽ thấp hơn định mức trong dự toán thi công công trình để tiết kiệm được chi phí xây dựng cho bên giao khoán.

- Đối với phương thức này, cơ bản các quá trình thi công đều do bên giao khoán chỉ đạo thực hiện; vật tư, máy thi công, nhân công do bên giao khoán cung cấp.

- Bên nhận khoán thực hiện công tác thi công xây dựng theo chỉ đạo của bên giao khoán và thực hiện các biện pháp tiết kiệm chi phí để bảo đảm thực hiện định mức khoán như:

- Chi phí vật tư: sử dụng hiệu quả, hạn chế hao hụt tự nhiên;

- Tiết kiệm chi phí máy thi công: bố trí công việc hợp lý, sử dụng máy thi công hiệu quả, giảm thời gian chờ không làm việc của máy thi công;

- Tiết kiệm nhân công: bố trí lao động phù hợp theo yêu cầu công việc, bố trí tỷ lệ lao động như thợ chính/thợ phụ/lao động phụ trợ hợp lý.

Ví dụ:

Theo dự toán công trình A, định mức một số loại vật tư chính như sau (định mức vật tư đã tính toán các hao hụt hợp lý): xi măng 185.243 kg, gạch xây 287.321 viên, cát xây trát 679 m3, đá xây dựng 158,4 m3.

Bên giao khoán có thể giao khoán cho đội thi công xây dựng với mức vật tư sử dụng như sau: xi măng 182.000 kg, gạch xây 286.500 viên, cát xây trát 668 m3, đá xây dựng 153 m3.

>> Có thể bạn quan tâm: Tổng hợp các điểm mới về định mức xây dựng theo Thông tư 12/2021/TT-BXD

1.4 Khoán tiến độ thực hiện công việc

Khoán tiến độ thực hiện công việc là hình thức mà bên giao khoán thỏa thuận với bên nhận khoán phải hoàn thành các khối lượng công việc theo một tiến độ (khoảng thời gian) nhất định hoặc hoàn thành các mốc công việc trong những thời gian ấn định trước.

Khoán tiến độ thực hiện công việc có thể có hai cách:

- Khoán riêng về tiến độ: thường áp dụng đối với các công trình có yêu cầu tiến độ cấp thiết. Khoán về tiến độ có thể giao khoán từ khi thực hiện công trình hoặc là điều khoản phát sinh trong quá trình thực hiện công trình.

- Khoán về tiến độ kết hợp với khoán về chi phí (như các hình thức khoán nêu trên). Đây là phương thức khoán mà nội dung chính về khoán khoán chi phí và bổ sung thêm các điều kiện về khoán tiến độ thực hiện công việc. Thông thường các hình thức khoán đã nêu trên cũng quy định về tiến độ nhưng thường chỉ quy định về tiến độ chung đối với toàn bộ công việc. Do yêu cầu tiến độ, bên giao khoán có thể đưa thêm các điều khoản khoán về mức độ đẩy nhanh tiến độ hoặc thực hiện đúng các mốc thời gian về tiến độ trong thi công chi tiết tới từng hạng mục.

Ví dụ:

Bên giao khoán có thể khoán về tiến độ như tổng số thời gian để hoàn thành một khối lượng công việc nhất định như:

- Hoàn thành 1km thảm nhựa bê tông tại công trình giao thông trong thời gian bao nhiêu ngày;

- Hoàn thành đổ bê tông sàn tầng 1 vào ngày …., sàn tầng 2 vào ngày …. Tại công trình nhà cao tầng.

Trên đây là một số hình thức khoán cơ bản và phổ biến nhất trong hoạt động xây dựng. Tuỳ thuộc vào mô hình tổ chức quản lý của bên giao khoán, trình độ năng lực của bên nhận khoán và yêu cầu công việc mà việc giao khoán có thể áp dụng một trong các hình thức khoán nêu trên hoặc phối hợp nhiều hình thức trong một hợp đồng giao khoán.

2. Một số nội dung cần lưu ý về khoán trong xây dựng

2.1 Kiểm tra chất lượng hợp đồng giao khoán

Việc bảo đảm chất lượng thi công công trình là yêu cầu rất quan trọng trong quá trình thi công xây dựng, được ghi nhận tại các hợp đồng giao thầu (giữa chủ đầu tư và nhà thầu), hợp đồng giao khoán (giữa bên giao khoán và bên nhận khoán). Chất lượng thi công công trình là yếu tố đầu tiên được ghi nhận khi các bên tiến hành công tác nghiệm thu; công trình không đạt chất lượng thì không tiến hành nghiệm thu.

Đối với các hợp đồng giao khoán, vấn đề chất lượng thi công công trình cũng luôn được coi trọng và được cả bên giao khoán và bên nhận khoán quan tâm thực hiện:

- Yêu cầu về chất lượng thi công công trình mà bên giao khoán ký kết với bên nhận khoán phải bằng hoặc cao hơn chất lượng mà Chủ đầu tư yêu cầu.

- Chủ đầu tư thực hiện việc giám sát, kiểm tra và nghiệm thu chất lượng công trình đối với bên nhận thầu (chính là bên giao khoán của hợp đồng khoán). Vì vậy bên giao khoán luôn thực hiện kiểm tra, giám sát và nghiệm thu chất lượng thi công của bên giao khoán để bảo đảm hai mục đích:

- Bảo đảm chất lượng công trình như yêu cầu của Chủ đầu tư;

- Bảo đảm chất lượng theo hợp đồng giao khoán để tính toán các khoản thưởng, phạt theo hợp đồng giao khoán đã ký kết giữa hai bên.

- Khi tiến hành nghiệm thu chất lượng công trình, có thể thực hiện các hình thức nghiệm thu sau:

- Nghiệm thu riêng (nghiệm thu trước) giữa bên giao khoán và bên nhận khoán; sau đó thực hiện nghiệm thu giữa Chủ đầu tư và bên giao khoán (khi đó bên giao khoán giữ vai trò nhà thầu thi công);

- Nghiệm thu giữa chủ đầu tư và bên nhận thầu thi công có sự tham gia của bên nhận khoán (khi đó bên nhận khoán giữ vai trò kỹ thuật của bên nhận thầu thi công).

Trong quá trình nghiệm thu công trình, những vấn đề chất lượng không đạt yêu cầu thì bên nhận khoán chịu trách nhiệm sửa đổi theo yêu cầu của chủ đầu tư.

2.2 Phân biệt hợp đồng giao nhận khoán và hợp đồng thầu phụ:

Như đã phân tích ở trên, căn cứ chủ thể của bên giao và bên nhận mà xác định hợp đồng là theo hình thức hợp đồng thầu phụ hay hợp đồng giao nhận khoán. Hợp đồng giao nhận khoán là hợp đồng giữa bên giao khoán và bên nhận khoán thuộc cùng một cơ quan, tổ chức.

Cần lưu ý, một số nhà thầu thi công khi nhận thầu từ chủ đầu tư thường ký kết một số hợp đồng với các tổ chức, tổ đội thợ thi công hoặc một cá nhân có năng lực không thuộc nhà thầu để thực hiện một số công việc thuộc gói thầu với các nội dung công việc tương tự như trong một số hình thức khoán. Tuy nhiên, đây là loại hợp đồng thầu phụ, không phải là hợp đồng giao nhận khoán. Khi ký kết hợp đồng thầu phụ bên giao thầu cần lưu ý các quy định về thầu phụ trong điều khoản giao nhận thầu ký với chủ đầu tư. Ví dụ: Hợp đồng giao thầu ký kết với chủ đầu tư có điều khoản quy định nhà thầu phụ được tham gia không quá 20% giá trị giao thầu và yêu cầu phải thông báo cho chủ đầu tư biết trước khi thực hiện. Như vậy doanh nghiệp ký hợp đồng thầu phụ phải bảo đảm yêu cầu này với chủ đầu tư.

>> Xem thêm: Kế toán vật liệu ngành xây dựng và những điều cần biết

2.3 Vấn đề quản lý, hạch toán chi phí của hợp đồng khoán

Khi thực hiện hợp đồng giao nhận khoán xây dựng, bên giao khoán thường phát sinh hai loại chi phí sau:

- Chi phí vật tư, nhân công, máy thi công thực hiện theo định mức khoán;

- Chi phí thưởng khi thực hiện đạt mức khoán.

2.3.1. Chi phí thực hiện theo định mức khoán

Các chi phí liên quan như vật tư, nhân công, máy thi công do bên giao khoán cung cấp hoặc do bên nhận khoán tự thực hiện thì đều sử dụng phương thức lấy hóa đơn GTGT theo tên đơn vị mua là bên giao khoán. Kế toán bên giao khoán (kế toán doanh nghiệp) thực hiện theo dõi các chi phí này tương ứng với định mức chi phí đã thỏa thuận tại hợp đồng khoán đồng thời hạch toán vào giá trị công trình.

Về tài khoản hạch toán:

- Trường hợp Bên giao khoán khoán qua Ban chỉ huy công trình và đội thi công, kế toán bên giao khoán ghi nhận và theo dõi giá trị khoán trên TK 141 – Tạm ứng.

- Trường hợp Bên giao khoán khoán cho các đơn vị nội bộ hạch toán phụ thuộc, khi giao và quyết toán các khoản khoán về vật tư, tiền vốn…, kế toán bên giao khoán sử dụng TK 136 – Phải thu nội bộ và TK 336 – Phải trả nội bộ để hạch toán.

Về giá trị chi phí phát sinh:

- Trường hợp các chi phí liên quan đều bảo đảm theo định mức khoán (bằng hoặc thấp hơn định mức khoán) thì bên nhận khoán được thưởng khoán theo giá trị đã thỏa thuận tại Hợp đồng giao nhận khoán.

- Trường hợp một loại hoặc nhiều loại chi phí liên quan không bảo đảm theo định mức khoán (cao hơn định mức khoán) thì thực hiện xử lý bằng một số biện pháp sau:

- Bên nhận khoán tự thanh toán các khoản chi phí vượt định mức

- Bên giao khoán khấu trừ phần giá trị vượt khoán tương ứng vào giá trị thanh toán cuối cùng, giá trị thanh toán khoán không vượt quá giá trị khoán.

2.3.2. Chi phí thưởng khi thực hiện đạt mức khoán

Chi phí thưởng khi thực hiện đạt mức khoán có thể ghi nhận theo hai hình thức như sau:

- Ghi nhận là một khoản tiền thưởng thì thực hiện hạch toán chi trả tại TK 353 – Quỹ khen thưởng phúc lợi:

- Khi xác định được mức thưởng theo hợp đồng giao nhận khoán xây dựng, tính toán số tiền thưởng theo tiêu chí xác định cho từng lao động, hạch toán:

Nợ TK 353 – Quỹ khen thưởng, phúc lợi (3531).

Có TK 334 – Phải trả người lao động (chi tiết từng người lao động)

- Khi chi trả tiền thưởng cho người lao động, hạch toán:

Nợ TK 334 – Phải trả người lao động (chi tiết từng người lao động)

Có TK 111, 112 …

- Ghi nhận giá trị thưởng cho bên nhận khoán là chi phí: trong thực tế, tiền thưởng từ các Hợp đồng giao nhận khoán xây dựng thường được bên giao khoán thanh toán cho bên nhận khoán như một khoản chi phí về tiền lương, tiền công, tiền thưởng đối với người lao động.

Để khoản chi tiền thưởng đó là chi phí được trừ khi xác định thu nhập chịu thuế thì phải đáp ứng được các điều kiện sau:

- Chi thực tế phát sinh liên quan đến hoạt động sản xuất kinh doanh (chi tiền thưởng liên quan đến hoạt động sản xuất kinh doanh): Điều này hoàn toàn đáp ứng được vì đây là tiền thưởng liên quan đến thực hiện hợp đồng giao khoán thực hiện công việc xây dựng của doanh nghiệp

- Khoản chi tiền thưởng đó phải được quy định cụ thể về điều kiện hưởng và mức hưởng tại một trong các văn bản sau: Hợp đồng lao động; Thỏa ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty.

Như vậy, có nhiều hình thức giao nhận khoán, tùy thuộc vào đặc điểm, quy mô công trình, công tác tổ chức quản lý mà Bên giao khoán lựa chọn hình thức giao nhận khoán cho phù hợp, mạng lại hiệu quả cao nhất. Khi thực hiện khoán xây dựng có thể sử dụng một hoặc phối hợp nhiều hình thức khoán để phù hợp nhất với yêu cầu thi công xây dựng công trình. Trong quá trình thực hiện khoán, kế toán xây dựng cần lưu ý các chi phí phát sinh liên quan để thực hiện hạch toán đúng quy định.

Để giúp giải phóng nhân lực, giảm thiểu khối lượng công việc cho người làm kế toán doanh nghiệp xây dựng nói riêng và tất cả loại hình doanh nghiệp nói chung, MISA đã phát triển phần mềm kế toán online MISA AMIS với nhiều tính năng đáp ứng nhu cầu và đặc trưng doanh nghiệp xây dựng:

- Quản lý hồ sơ công trình.

- Quản lý tài sản cố định, khấu hao tài sản.

- Quản lý hoạt động đầu tư xây lắp.

- Quản trị dòng tiền.

Hiện nay, với thế mạnh về công nghệ, sự tiện dụng trong sử dụng, phần mềm kế toán MISA AMIS đã trở thành sự lựa chọn đáng tin cậy của hàng nghìn doanh nghiệp đang hoạt động trong lĩnh vực xây lắp và xây dựng công trình trên toàn quốc. Anh chị quan tâm và muốn trải nghiệm thử phần mềm kế toán MISA AMIS có thể đăng ký miễn phí (15 ngày) dưới đây:

Người viết: Lê Kim Tiến

![]()