Lãi suất có ảnh hưởng khá lớn tới quyết định đầu tư vào một cổ phiếu nào đó trên thị trường chứng khoán. Trong đó, chỉ số lãi cơ bản trên cổ phiếu là thước đo rõ ràng nhất thể hiện khả năng tạo ra lợi nhuận của một công ty hoặc dự án đầu tư. Vậy lãi cơ bản trên cổ phiếu được tính như thế nào? Bài viết dưới đây chia sẻ tới bạn đọc cách xác định lãi cơ bản trên cổ phiếu theo các quy định của chuẩn mực và chế độ kế toán hiện hành.

Văn bản pháp lý và tài liệu tham khảo:

- VAS 30 (Ban hành và công bố theo Quyết định số 100/2005/QĐ-BTC ngày 28/12/2005 của Bộ trưởng Bộ Tài chính)

- Thông tư số 21/2006/TT-BTC ngày 20/3/2006 của Bộ Tài chính hướng dẫn chuẩn mực kế toán số 30.

- Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính hướng dẫn chế độ kế toán doanh nghiệp

Các từ viết tắt

- TNDN: Thu nhập doanh nghiệp

- CPPT: Cổ phiếu phổ thông

- LNST: Lợi nhuận sau thuế

- SLCP: Số lượng cổ phiếu

- BCTC: Báo cáo tài chính

1. Nội dung phản ánh và phương pháp xác định lãi cơ bản trên cổ phiếu

Lãi cơ bản trên cổ phiếu cung cấp số liệu đánh giá lợi ích từ kết quả hoạt động của doanh nghiệp trong kỳ báo cáo mà mỗi cổ phiếu phổ thông của công ty mang lại.

Chỉ tiêu này phản ánh lãi cơ bản trên cổ phiếu được trình bày trên Báo cáo tài chính của công ty cổ phần là doanh nghiệp độc lập. Đối với công ty mẹ là công ty cổ phần, chỉ tiêu này chỉ được trình bày trên Báo cáo tài chính hợp nhất, không trình bày trên Báo cáo tài chính riêng của công ty mẹ.

Công ty phải tính và trình bày trên BCTC lãi cơ bản trên cổ phiếu theo các khoản lợi nhuận hoặc lỗ phân bổ cho cổ đông sở hữu CPPT của công ty.

Lãi cơ bản trên cổ phiếu (LCB) được xác định bằng công thức:

| Lãi cơ bản trên cổ phiếu | = | Lợi nhuận hoặc lỗ phân bổ cho cổ đông sở hữu cổ phiếu phổ thông – Số trích quỹ khen thưởng phúc lợi |

| Số bình quân gia quyền của cổ phiếu đang lưu hành trong kỳ |

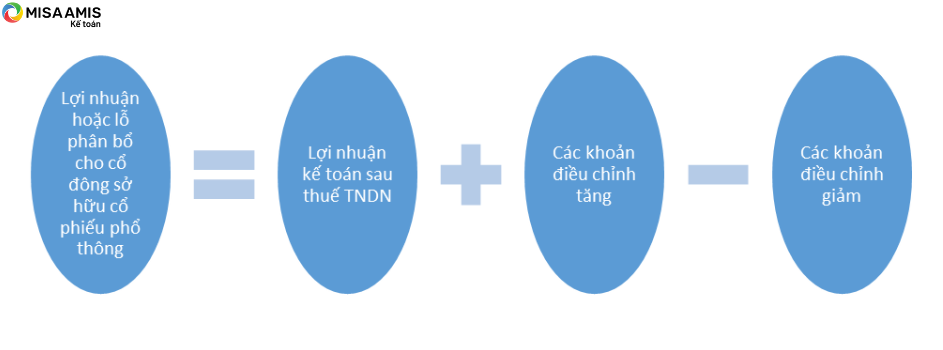

2. Xác định lợi nhuận hoặc lỗ phân bổ cho CPPT

- Hình 1: Công thức xác định Lợi nhuận (lỗ) phân bổ cho CPPT

Như vậy, để xác định lợi nhuận hoặc lỗ phân bổ cho CPPT thì doanh nghiệp xuất phát từ Lợi nhuận kế toán sau thuế TNDN trên Báo cáo kết quả kinh doanh của kỳ hiện tại; điều chỉnh các khoản tăng, giảm. Chi tiết các khoản tăng, giảm cần điều chỉnh và cách xác định giá trị các khoản điều chỉnh này như sau:

| Khoản điều chỉnh | Trường hợp phát sinh | Điều chỉnh tăng (+) hay giảm (-) | Chi tiết |

| Cổ tức | Chia cổ tức | (-) | Mục b.1 |

| Khoản chênh lệch giữa giá trị ghi sổ của cổ phiếu ưu đãi với giá trị hợp lý của khoản thanh toán cho người sở hữu | Khi công ty cổ phần mua lại cổ phiếu ưu đãi của người sở hữu | (+) nếu lớn hơn

(-) nếu thấp hơn |

Mục a

Mục b.2 |

| Khoản chênh lệch lớn hơn giữa giá trị hợp lý của CPPT (hoặc các khoản thanh toán khác thực hiện theo điều kiện chuyển đổi có lợi tại thời điểm thanh toán) với giá trị hợp lý của CPPT được phát hành theo điều kiện chuyển đổi gốc. | Giá trị hợp lý của CPPT tăng so với giá trị hợp lý theo điều kiện chuyển đổi gốc | (-) | Mục b.3 |

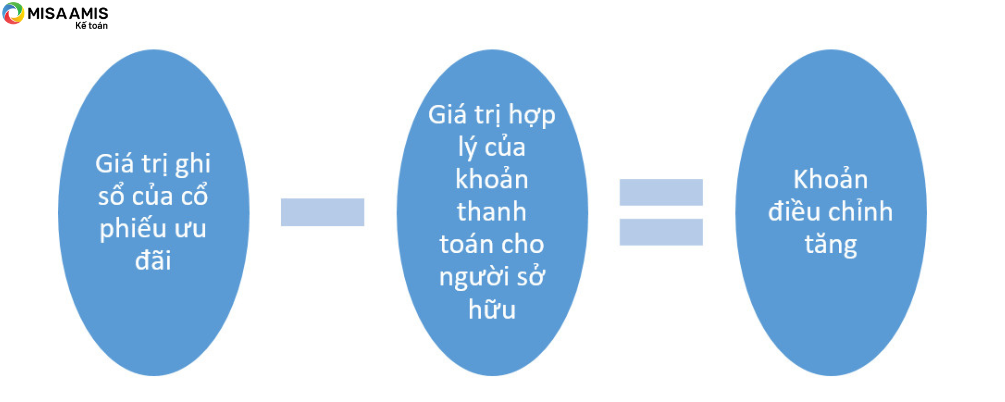

2.1 Các khoản điều chỉnh tăng lợi nhuận hoặc lỗ sau thuế

Khoản chênh lệch giữa giá trị ghi sổ của cổ phiếu ưu đãi lớn hơn giá trị hợp lý của khoản thanh toán cho người sở hữu khi công ty cổ phần mua lại cổ phiếu ưu đãi của người sở hữu được cộng vào lợi nhuận (hoặc lỗ) phân bổ cho cổ đông sở hữu CPPT của công ty để tính lãi cơ bản trên cổ phiếu.

- Hình 2: Công thức xác định khoản điều chỉnh tăng

Ví dụ 1: Trong năm 2021 Công ty Cổ phần A mua lại số cổ phiếu ưu đãi có tổng mệnh giá 20 tỷ đồng với giá thanh toán 18 tỷ đồng. Lợi nhuận sau thuế trong kỳ của công ty là 80 tỷ đồng.

Khoản chênh lệch giữa giá trị ghi sổ của cổ phiếu ưu đãi lớn hơn giá trị hợp lý của khoản thanh toán cho người sở hữu: 20 – 18 = 2 tỷ đồng.

Khoản chênh lệch này được ghi nhận tăng vào nguồn vốn chủ sở hữu, vì vậy không ảnh hưởng đến kết quả hoạt động kinh doanh trong kỳ. Vì vậy nó phải được điều chỉnh tăng khi tính lợi nhuận hoặc lỗ phân bổ cho CPPT.

Nếu không tính đến các yếu tố khác, lợi nhuận hoặc lỗ phân bổ cho CPPT trong kỳ là:

80 + 2 = 82 tỷ đồng

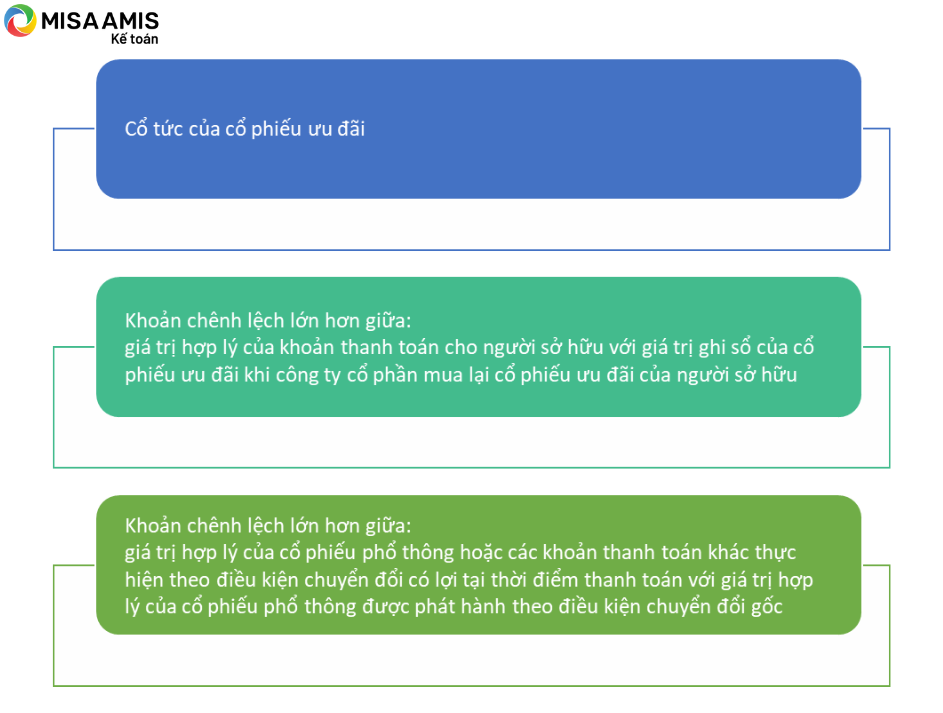

2.2 Các khoản điều chỉnh giảm lợi nhuận hoặc lỗ sau thuế TNDN, bao gồm

- Hình 3: Các khoản điều chỉnh giảm lợi nhuận (lỗ) sau thuế TNDN

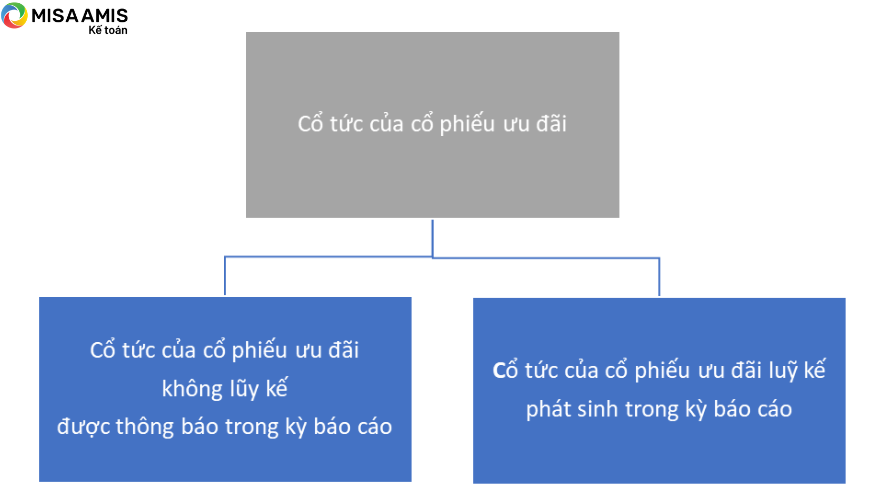

2.2.1 Cổ tức của cổ phiếu ưu đãi

Cổ tức của cổ phiếu ưu đãi bao gồm:

- Hình 4: Cổ tức của cổ phiếu ưu đãi

Trong đó, cần lưu ý:

| Loại cổ phiếu ưu đãi | Khái niệm | Lưu ý khi xác định lợi nhuận hoặc lỗ sau thuế TNDN phân bổ cho cổ phiếu phổ thông: |

| Cổ phiếu ưu đãi không lũy kế | Là loại cổ phiếu mà trong trường hợp một kỳ kế toán bất kỳ công ty bị lỗ hoặc vì một lý do nào đó mà công ty không thông báo trả cổ tức cho người nắm giữ cổ phiếu ưu đãi thì số cổ tức này sẽ không được chuyển sang để chi trả trong các kỳ sau. | Cần lấy chỉ tiêu lợi nhuận (lỗ) trong kỳ trừ (-) đi số cổ tức của cổ phiếu ưu đãi không lũy kế được thông báo trong kỳ (tức trừ đi phần cổ tức thông báo trả). |

| Cổ phiếu ưu đãi luỹ kế | Là loại cổ phiếu được bảo đảm thanh toán cổ tức, kể cả trong một số kỳ kế toán năm công ty không thông báo thanh toán hoặc chỉ thông báo thanh toán được một phần thì số cổ tức chưa thanh toán được cộng dồn và công ty phải trả số cổ tức này trước khi trả cổ tức của CPPT. | Cần lấy chỉ tiêu lợi nhuận (lỗ) sau thuế TNDN trong kỳ trừ đi số cổ tức ưu đãi phát sinh trong kỳ (giá trị này không bao gồm số cổ tức ưu đãi luỹ kế liên quan đến các kỳ trước). |

Cổ tức của cổ phiếu ưu đãi được xác định bằng:

| Cổ tức của cổ phiếu ưu đãi | = | Tỷ lệ cổ tức của cổ phiếu ưu đãi | x | Mệnh giá cổ phiếu ưu đãi |

>> Có thể bạn quan tâm: Cổ phiếu quỹ là gì? Những quy định pháp luật quan trọng liên quan đến giao dịch cổ phiếu quỹ cần nắm

Ví dụ 2: Công ty Cổ phần A có số cổ phiếu ưu đãi không lũy kế trị giá 100 tỷ đồng, cổ tức ưu đãi 15%/năm. Lợi nhuận (hoặc lỗ) phân bổ cho cổ đông sở hữu CPPT trong các năm như sau:

Đơn vị: tỷ đồng

| Chỉ tiêu | Năm 2017 | Năm 2018 | Năm 2019 | Năm 2020 |

| Lợi nhuận (lỗ) sau thuế TNDN | (30) | 10 | 90 | 145 |

| Cổ tức ưu đãi không lũy kế | – | – | 25 | 20 |

| Lợi nhuận (hoặc lỗ) phân bổ cho CPPT | (30) | 10 | 65 | 125 |

Trong năm 2017 và 2018, công ty không thông báo trả cổ tức của cổ phiếu ưu đãi nên lợi nhuận (hoặc lỗ) phân bổ cho cổ phiếu phổ thông cũng bằng lợi nhuận hoặc lỗ sau thuế TNDN.

Trong năm 2019, 2020, Công ty thông báo trả cổ tức ưu đãi, do vậy giá trị này phải được điều chỉnh giảm vào LNST TNDN. Lợi nhuận phân bổ cho cổ đông sở hữu CPPT của từng năm là:

Năm 2019: 90 – 25 = 65 tỷ đồng.

Năm 2020: 145 – 20 = 125 tỷ đồng.

Ví dụ 3: Công ty Cổ phần A có số cổ phiếu ưu đãi luỹ kế trị giá 100 tỷ đồng, cổ tức ưu đãi 15%/năm. Lợi nhuận (hoặc lỗ) phân bổ cho cổ đông sở hữu CPPT trong các năm như sau:

Đơn vị: tỷ đồng

| Chỉ tiêu | Năm 2017 | Năm 2018 | Năm 2019 | Năm 2020 |

| Lợi nhuận (lỗ) sau thuế TNDN | (30) | 10 | 90 | 145 |

| Cổ tức ưu đãi luỹ kế

phát sinh trong kỳ |

10 | 10 | 25 | 20 |

| Cổ tức ưu đãi luỹ kế | 10 | 20 | 45 | 65 |

| Lợi nhuận (hoặc lỗ) phân bổ cho CPPT | (40) | 0 | 65 | 125 |

Trong các năm đều phát sinh cổ tức ưu đãi, làm cổ tức ưu đãi lũy kế tăng dần theo từng năm. Tuy nhiên, để tính lãi trên cổ phiếu thì chỉ điều chỉnh giảm giá trị cổ tức ưu đãi luỹ kế phát sinh trong kỳ.

Lợi nhuận phân bổ cho cổ đông sở hữu CPPT của từng năm là:

Năm 2017: -30 – 10 = -40 tỷ đồng

Năm 2018: 10 – 10 = 0

Năm 2019: 90 – 25 = 65 tỷ đồng.

Năm 2020: 145 – 20 = 125 tỷ đồng.

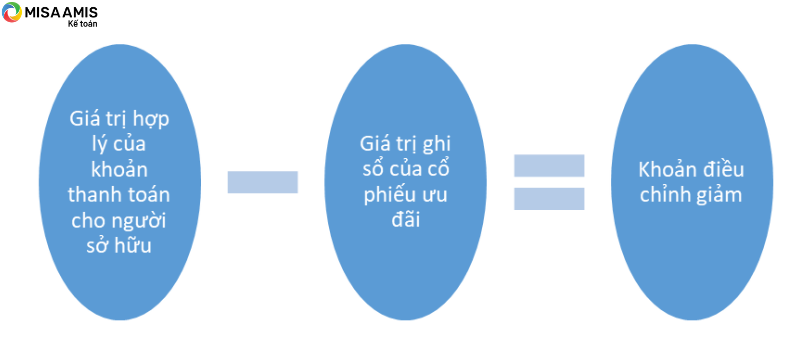

2.2.2 Khoản chênh lệch lớn hơn giữa giá trị hợp lý của khoản thanh toán cho người sở hữu với giá trị ghi sổ của cổ phiếu ưu đãi khi công ty cổ phần mua lại cổ phiếu ưu đãi của người sở hữu

Khi công ty cổ phần mua lại cổ phiếu ưu đãi, khoản chênh lệch này được ghi nhận giảm vào nguồn vốn chủ sở hữu, nên không ảnh hưởng đến kết quả hoạt động kinh doanh trong kỳ, vì vậy cần được trừ (-) khỏi lợi nhuận (hoặc lỗ) phân bổ cho cổ đông sở hữu CPPT của công ty để tính lãi cơ bản trên cổ phiếu.

- Hình 5: Công thức xác định khoản điều chỉnh giảm

do giá trị hợp lý khoản thanh toán lớn hơn giá trị ghi sổ

Ví dụ 4: Trong năm 2020 Công ty Cổ phần A mua lại số cổ phiếu ưu đãi có mệnh giá 40 tỷ đồng với giá 60 tỷ đồng. Lợi nhuận sau thuế TNDN trong kỳ của công ty là 125 tỷ đồng.

Khoản chênh lệch giữa giá trị hợp lý của khoản thanh toán cho người sở hữu lớn hơn giá trị ghi sổ của cổ phiếu ưu đãi: 60 – 40 = 20 tỷ đồng.

Khoản chênh lệch này được ghi nhận giảm vào nguồn vốn chủ sở hữu, nên không ảnh hưởng đến kết quả hoạt động kinh doanh trong kỳ. Vì vậy nó phải được điều chỉnh giảm khi tính lợi nhuận hoặc lỗ phân bổ cho CPPT.

Lợi nhuận hoặc lỗ phân bổ cho CPPT trong kỳ là 125 – 20 = 105 tỷ đồng.

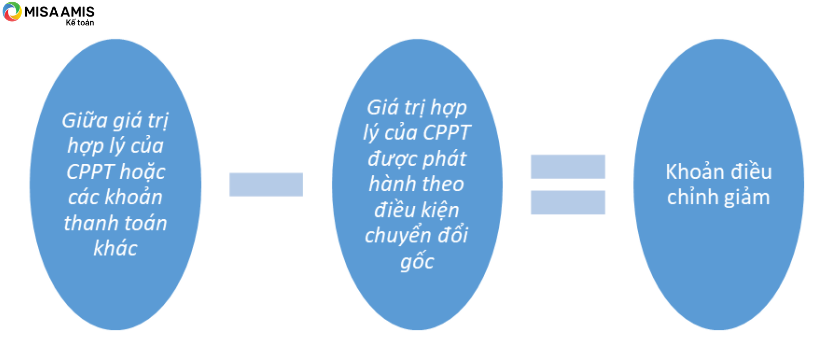

2.2.3. Khoản chênh lệch lớn hơn giữa giá trị hợp lý của CPPT hoặc các khoản thanh toán khác thực hiện theo điều kiện chuyển đổi có lợi tại thời điểm thanh toán với giá trị hợp lý của CPPT được phát hành theo điều kiện chuyển đổi gốc

- Hình 6: Công thức xác định khoản điều chỉnh giảm do giá trị hợp lý của CPPT lớn hơn giá trị hợp lý của CPPT phát hành theo điều kiện chuyển đổi gốc

Khoản chênh lệch này được trừ khỏi lợi nhuận (hoặc lỗ) phân bổ cho cổ đông sở hữu CPPT của công ty để tính lãi cơ bản trên cổ phiếu vì tương tự như khoản chênh lệch ở mục b, khoản này được ghi giảm thẳng vào nguồn vốn chủ sở hữu, không ảnh hưởng tới báo cáo kết quả hoạt động kinh doanh.

Ví dụ 5: Trong năm 2020 Công ty Cổ phần A mua lại số cổ phiếu ưu đãi trước thời hạn. Để thực hiện được điều này công ty phải trả cho người nắm giữ thêm một khoản tiền ngoài cam kết ban đầu là 2 tỷ đồng. Lợi nhuận sau thuế TNDN trong kỳ của công ty là 145 tỷ đồng.

Khoản tiền trả thêm được ghi nhận giảm trừ vào nguồn vốn chủ sở hữu và không ảnh hưởng đến kết quả kinh doanh trong kỳ, vì vậy, cần phải được điều chỉnh giảm khi tính lợi nhuận hoặc lỗ phân bổ cho CPPT.

Lợi nhuận phân bổ cho CPPT trong kỳ được là: 145 – 2 = 143 tỷ đồng.

>> Xem thêm: Các công cụ huy động vốn chủ yếu của doanh nghiệp trên thị trường chứng khoán

3. Xác định SLCP để tính lãi cơ bản trên cổ phiếu

Số lượng CPPT được sử dụng để tính lãi cơ bản trên cổ phiếu là số bình quân gia quyền của CPPT đang lưu hành trong kỳ.

Số bình quân gia quyền CPPT đang lưu hành trong kỳ hiện tại và tất cả các kỳ trình bày phải được điều chỉnh cho các sự kiện tạo ra sự thay đổi về số lượng CPPT mà không dẫn đến thay đổi về nguồn vốn, trừ trường hợp chuyển đổi cổ phiếu phổ thông tiềm năng.

3.1. Trường hợp phát hành hoặc mua lại cổ phiếu

Số lượng CPPT được sử dụng để tính lãi cơ bản trên cổ phiếu là số bình quân gia quyền của cổ phiếu đang lưu hành trong kỳ, được tính bằng công thức:

| SLCP bình quân lưu hành trong kỳ | = | SLCP đầu kỳ | + | SLCP phát hành thêm trong kỳ | x | Số ngày lưu hành trong kỳ | – | SLCP mua lại trong kỳ | x | Số ngày được mua lại trong kỳ |

| Tổng số ngày trong kỳ | Tổng số ngày trong kỳ | |||||||||

Ví dụ 6: Trong năm 2020 Công ty Cổ phần X có số lượng CPPT thay đổi như sau: (để đơn giản số ngày trong kỳ được tính theo số tháng trong kỳ)

| Ngày | Giao dịch | SLCP

(nghìn) |

Mệnh giá cổ phiếu

(1.000đ) |

Giá trị

(1.000đ) |

Số cổ phiếu bình quân

(nghìn) |

| 1/1 | Đầu kỳ | 1.000 | 10 | 10.000 | 1.000 x 12/12 = 1.000 |

| 31/3 | Phát hành | 600 | 10 | 6.000 | 600 x 9/12 = 450 |

| 30/8 | Mua cổ phiếu quỹ | (150) | 10 | (1.500) | (150) x 4/12 = (50) |

| Tổng cộng | 1.450 | 14.500 | 1.400 | ||

Như vậy, số lượng bình quân gia quyền số CPPT lưu hành trong kỳ là 1.400.000 cổ phiếu trong khi đó số cổ phiếu lưu hành cuối kỳ là 1.450.000 cổ phiếu.

3.2. Trường hợp gộp, chia tách, thưởng cổ phiếu

3.2.1 Khi tách cổ phiếu đang lưu hành số lượng CPPT tăng lên tương ứng với tỷ lệ tách cổ phiếu. (Trong trường hợp này không có sự thay đổi tương ứng về nguồn vốn.)

Tiếp tục ví dụ 6, nếu ngày 30/10/2020 Công ty Cổ phần A quyết định chia tách số cổ phiếu đang lưu hành, tiêu thức chia tách là 1 cổ phiếu đang lưu hành thành 2 cổ phiếu mới thì sau khi tách công ty sẽ có 1.450.000 x 2 = 2.900.000 cổ phiếu lưu hành với mệnh giá là 5.000 đ/cổ phiếu.

Khi tính SLCP để tính lãi trên cổ phiếu, cần giả định việc tách cổ phiếu được thực hiện từ ngày 01/01/2020, theo đó công ty tính SLCP bình quân gia quyền theo bảng sau:

| Ngày | Giao dịch | SLCP

(nghìn) |

Mệnh giá cổ phiếu

(nghìn đồng) |

Giá trị

(triệu đồng) |

Số cổ phiếu bình quân

(nghìn) |

| 1/1 | Đầu kỳ | 2.000 | 5 | 10.000 | 2.000 x 12/12 = 2.000 |

| 31/3 | Phát hành | 1.200 | 5 | 6.000 | 1.200 x 9/12 = 900 |

| 30/8 | Mua cổ phiếu quỹ | (300) | 5 | (1.500) | (300) x 4/12 = (100) |

| Tổng cộng | 2.900 | 14.500 | 2.800 | ||

Theo số liệu này:

- SLCP đầu kỳ sau khi tách tăng lên 2 lần: 1.450.000 x 2 = 2.900.000 cổ phiếu.

- Mệnh giá mỗi cổ phiếu giảm 2 lần: 10.000 : 2 = 5.000 VNĐ.

- Tổng mệnh giá cổ phiếu vẫn là 14.500.000.000 VNĐ, không đổi sau khi tách cổ phiếu.

- Số cổ phiếu bình quân gia quyền tăng lên 2 lần: 1.400.000 x 2 = 2.800.000 cổ phiếu.

3.2.2 Khi gộp cổ phiếu số lượng CPPT giảm tương ứng với tỷ lệ gộp cổ phiếu. (Trong trường hợp này không có sự thay đổi tương ứng về nguồn vốn.)

Tiếp tục ví dụ 6, nếu ngày 30/10/2020 Công ty Cổ phần A không tách cổ phiếu mà quyết định gộp số cổ phiếu đang lưu hành, tiêu thức gộp là 2 cổ phiếu đang lưu hành thành 1 cổ phiếu mới thì sau khi gộp, số lượng cổ phiếu công ty có là 1.450.000 : 2 = 725.000 cổ phiếu lưu hành với mệnh giá 20.000 đ/cổ phiếu.

Khi tính SLCP để tính lãi trên cổ phiếu, cần giả định việc gộp cổ phiếu được thực hiện từ ngày 01/01/2020, theo đó công ty tính SLCP bình quân gia quyền theo bảng sau:

| Ngày | Giao dịch | SLCP

(nghìn) |

Mệnh giá cổ phiếu

(nghìn đồng) |

Giá trị

(triệu đồng) |

Số cổ phiếu bình quân

(nghìn) |

| 1/1 | Đầu kỳ | 500 | 20 | 10.000 | 500 x 12/12 = 500 |

| 31/3 | Phát hành | 300 | 20 | 6.000 | 300 x 9/12 = 225 |

| 30/8 | Mua cổ phiếu quỹ | (75) | 20 | (1.500) | (75) x 4/12 = (25) |

| Tổng cộng | 725 | 14.500 | 700 | ||

Theo số liệu này:

- SLCP đầu kỳ sau khi tách giảm đi 2 lần: 1.450.000 : 2 = 725.000 cổ phiếu.

- Mệnh giá mỗi cổ phiếu tăng 2 lần: 10.000 x 2 = 20.000 đ.

- Tổng mệnh giá cổ phiếu vẫn là 14.500.000.000 VNĐ, không đổi sau khi gộp.

- Số cổ phiếu bình quân gia quyền giảm đi 2 lần: 1.400.000 : 2 = 700.000 cổ phiếu.

3.2.3 Khi phát hành cổ phiếu thưởng

Số lượng CPPT sẽ tăng tương ứng với tổng số cổ phiếu được thưởng cho một cổ phiếu đang lưu hành. Trường hợp này không có sự thay đổi tương ứng về nguồn vốn do công ty cổ phần phát hành CPPT cho cổ đông đang nắm giữ từ lợi nhuận chưa phân phối mà không thu về bất cứ một khoản tiền nào.

Tiếp tục ví dụ 6, nếu cuối năm 2020 Công ty Cổ phần A quyết định phát hành cổ phiếu thưởng từ lợi nhuận chưa phân phối, tiêu thức phát hành cổ phiếu thưởng là 1 cổ phiếu đang lưu hành được thưởng thêm 1 cổ phiếu mới. Khi đó, công ty sẽ có 1.450.000 + 1.450.000 = 2.900.000 cổ phiếu lưu hành với mệnh giá là 10.000 đ/cổ phiếu.

Khi tính SLCP để tính Lãi cơ bản trên cổ phiếu, cần giả định việc phát hành cổ phiếu thưởng được thực hiện từ ngày 01/01/2020, theo đó công ty tính SLCP bình quân gia quyền theo bảng sau:

| Ngày | Giao dịch | SLCP

(nghìn) |

Mệnh giá cổ phiếu

(1.000đ) |

Giá trị

(triệu đồng) |

Số cổ phiếu bình quân

(nghìn) |

| 1/1 | Đầu kỳ | 2.000 | 10 | 20.000 | 2.000 x 12/12 = 2.000 |

| 31/3 | Phát hành | 1.200 | 10 | 12.000 | 1.200 x 9/12 = 900 |

| 30/8 | Mua cổ phiếu quỹ | (300) | 10 | (3.000) | (300) x 4/12 = (100) |

| Tổng cộng | 2.900 | 29.000 | 2.800 | ||

Theo số liệu này:

- SLCP đầu kỳ sau khi phát hành cổ phiếu thưởng tăng thêm là:

1.450.000 + 1.450.000 = 2.900.000 cổ phiếu.

- Mệnh giá mỗi cổ phiếu không đổi là 10.000 đ.

- Tổng nguồn vốn chủ sở hữu của công ty vẫn không thay đổi do tổng mệnh giá cổ phiếu tăng thêm 14.500.000.000 VNĐ, tuy nhiên số lợi nhuận chưa phân phối cũng giảm đi 14.500.000.000 VNĐ tương ứng.

- Số cổ phiếu bình quân gia quyền tăng lên là:

1.400.000 + 1.400.000 = 2.800.000 cổ phiếu.

4. Tính lãi cơ bản trên cổ phiếu

Lãi cơ bản trên cổ phiếu được tính bằng cách chia lợi nhuận hoặc lỗ phân bổ cho cổ đông sở hữu CPPT của công ty trong kỳ cho số lượng bình quân gia quyền của số CPPT đang lưu hành trong kỳ. Lợi nhuận hoặc lỗ phân bổ cho CPPT = Lợi nhuận hoặc lỗ sau thuế TNDN – Tổng số điều chỉnh giảm + Tổng số điều chỉnh tăng.

| Lãi cơ bản trên cổ phiếu | = | Lợi nhuận hoặc lỗ phân bổ cho CPPT |

| Số bình quân gia quyền của cổ phiếu đang lưu hành trong kỳ |

Tiếp tục ví dụ 6 của Công ty Cổ phần A, giả sử lợi nhuận phân bổ cho CPPT là 260 tỷ, lãi trên cổ phiếu cơ bản năm 2020 được tính trong các trường hợp như sau:

| Trường hợp | Lãi trên cổ phiếu |

| Công ty phát hành và mua lại cổ phiếu | Lãi trên cổ phiếu

= 260 tỷ/1.400.000 = 185.714 đ/cổ phiếu |

| Công ty phát hành, mua lại cổ phiếu và tách cổ phiếu | Lãi trên cổ phiếu

= 260 tỷ/2.800.000 = 92.857 đ/cổ phiếu |

| Công ty phát hành, mua lại cổ phiếu và gộp cổ phiếu | Lãi trên cổ phiếu

= 260 tỷ/700.000 = 371.428 đ/cổ phiếu |

| Công ty phát hành, mua lại cổ phiếu và phát hành cổ phiếu thưởng | Lãi trên cổ phiếu

= 260 tỷ/2.800.000 = 92.857 đ/cổ phiếu |

5. Trình bày và thuyết minh trên Báo cáo tài chính

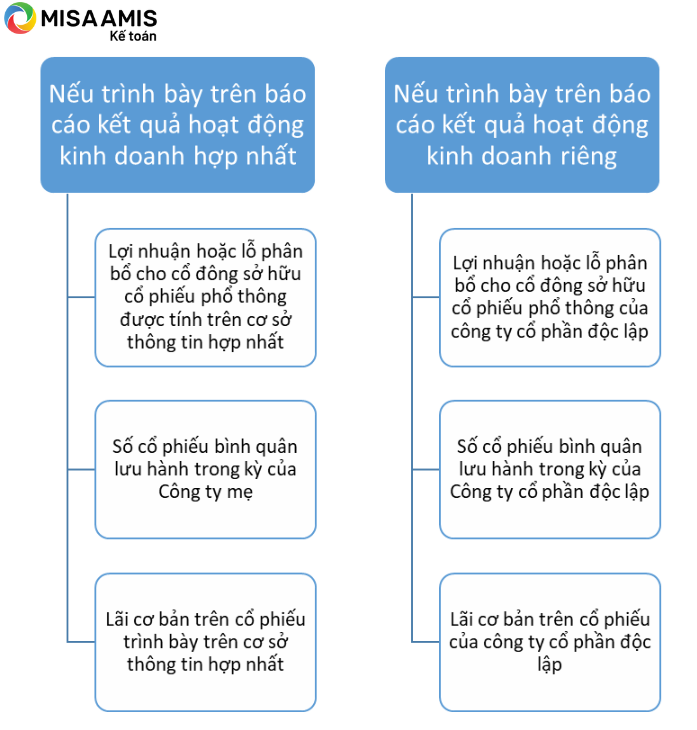

Trình bày trên Báo cáo tài chính:

Công ty cổ phần trình bày bổ sung trên báo cáo kết quả hoạt động kinh doanh của tất cả các kỳ báo cáo các chỉ tiêu sau:

- Lợi nhuận hoặc lỗ phân bổ cho cổ phiếu phổ thông,

- Số cổ phiếu bình quân lưu hành trong kỳ

- Lãi cơ bản trên cổ phiếu từ lợi nhuận (hoặc lỗ) sau thuế thu nhập doanh nghiệp phân bổ cho cổ đông sở hữu cổ phiếu phổ thông của công ty mẹ

Công ty vẫn cần trình bày lãi cơ bản trên cổ phiếu kể cả trong trường hợp giá trị này là âm, nghĩa là lỗ trên cổ phiếu.

Trên báo cáo kết quả hoạt động kinh doanh, công ty cổ phần trình bày bổ sung các chỉ tiêu về Lãi cơ bản trên cổ phiếu, như sau:

- Hình 7: Yêu cầu về trình bày BCTC

Trình bày trên Thuyết minh báo cáo tài chính 2 nội dung sau:

Công ty cổ phần cần trình bày bổ sung các thông tin sau trong bản thuyết minh:

| Lãi cơ bản trên cổ phiếu | Năm nay | Năm trước |

| + Lợi nhuận kế toán sau thuế thu nhập doanh nghiệp

+ Các khoản điều chỉnh tăng hoặc giảm lợi nhuận kế toán để xác định lợi nhuận hoặc lỗ phân bổ cho cổ đông sở hữu cổ phiếu phổ thông: Các khoản điều chỉnh tăng Các khoản điều chỉnh giảm + Lợi nhuận hoặc lỗ phân bổ cho cổ đông sở hữu cổ phiếu phổ thông + Cổ phiếu phổ thông đang lưu hành bình quân trong kỳ + Lãi cơ bản trên cổ phiếu |

…

… … |

…

… … |

Các thông tin khác cần thuyết minh bao gồm:

+ Số bình quân gia quyền cổ phiếu phổ thông sử dụng để tính lãi cơ bản trên cổ phiếu, so sánh giữa các số bình quân gia quyền;

+ Báo cáo chi tiết ảnh hưởng của từng loại công cụ tài chính có tác động tới Lãi cơ bản trên cổ phiếu.

Bài viết đã trình bày tới bạn đọc cách xác định Lãi cơ bản trên cổ phiếu, chi tiết theo từng trường hợp. Mời bạn đọc tiếp tục theo dõi những bài viết kế toán, tài chính, thuế khác trên MISA AMIS. Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo

- ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn.

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

![]()