Các nhà đầu tư, dù là cá nhân hay tổ chức không chỉ quan tâm tới hiệu quả mang lại đối với khoản vốn mà họ bỏ ra mà còn luôn thận trọng cân nhắc tới mức độ rủi ro của từng khoản đầu tư trong danh mục. Trong các hình thức đầu tư, trái phiếu Chính phủ có thể coi là lựa chọn đầu tư có an toàn nhất, phù hợp với những nhà đầu tư có khẩu vị rủi ro thấp hoặc là lựa chọn bổ sung để cân bằng rủi ro cho danh mục đầu tư.

Đối với doanh nghiệp, các giao dịch mua bán lại trái phiếu Chính phủ cần được theo dõi và hạch toán thận trọng, phù hợp với chế độ kế toán hiện hành. Bài viết trình bày tới bạn đọc nguyên tắc và phương pháp kế toán các nghiệp vụ chủ yếu của tài khoản “Giao dịch mua bán lại trái phiếu Chính phủ” (Tài khoản 171).

1. Các thuật ngữ và khái niệm:

- Trái phiếu Chính phủ:

Theo giải thích từ ngữ tại khoản 1 điều 2 Nghị định số 01/2011/NĐ-CP: Trái phiếu Chính phủ là loại trái phiếu do Bộ Tài chính phát hành nhằm huy động vốn cho ngân sách nhà nước hoặc huy động vốn cho chương trình, dự án đầu tư cụ thể thuộc phạm vi đầu tư của nhà nước.

Trái phiếu Chính phủ là trái phiếu do Chính phủ phát hành, có thời hạn, có mệnh giá và lãi suất.

Dễ hiểu hơn, bản chất trái phiếu Chính phủ chính là phương thức để nhà nước vay vốn cho ngân sách; trái phiếu ghi nhận nghĩa vụ của nhà nước về nghĩa vụ nợ và các quyền và lợi ích hợp pháp với người sở hữu trái phiếu.

- Các chủ thể phát hành và người mua trái phiếu Chính phủ:

- Bộ tài chính là Chủ thể phát hành trái phiếu

- Kho bạc nhà nước nhận ủy quyền của Bộ Tài Chính để thực hiện việc tổ chức phát hành.

Kho bạc Nhà nước cũng là bên thực hiện mua lại trái phiếu Chính phủ khi đáo hạn.

-

- Người mua trái phiếu chính phủ là cá nhân, tổ chức Việt Nam hay nước ngoài.

Tổ chức của Việt Nam không được mua bằng nguồn kinh phí do Nhà nước cấp.

Người mua trái phiếu Chính phủ cũng chính là bên bán lại trong các hợp đồng mua bán lại trái phiếu Chính phủ.

- Giao dịch mua bán lại trái phiếu Chính phủ: Được định nghĩa tại Khoản 8 Điều 2 Thông tư 234/2012/TT-BTC về “Hướng dẫn quản lý giao dịch Trái phiếu Chính phủ, Trái phiếu được Chính phủ bảo lãnh và Trái phiếu Chính quyền địa phương” như sau:

“Giao dịch mua bán lại trái phiếu Chính phủ là giao dịch trái phiếu Chính phủ trong đó một bên bán và chuyển giao quyền sở hữu trái phiếu Chính phủ cho một bên khác, đồng thời cam kết sẽ mua lại và nhận lại quyền sở hữu trái phiếu Chính phủ đó sau một thời gian xác định với một mức giá xác định. Giao dịch mua bán lại bao gồm Giao dịch bán (Giao dịch lần 1) và Giao dịch mua lại (Giao dịch lần 2). Trong giao dịch mua bán lại, bên Bán được hiểu là bên bán trong Giao dịch lần 1, bên Mua được hiểu là bên mua trong Giao dịch lần 1”.

- Lãi suất coupon: Là tỷ lệ lãi suất mà người phát hành trái phiếu trả trên mệnh giá trái phiếu.

Đó là tỷ lệ lãi suất định kỳ mà tổ chức phát hành trái phiếu trả cho người mua trái phiếu. Lãi suất coupon là một con số cố định, không phụ thuộc vào tình hình lãi suất trên thị trường và được niêm yết ngay trên phần cuống của trái phiếu.

– Các nội dung khác liên quan đến Trái phiếu Chính phủ, bạn đọc có thể tham khảo Nghị định số 95/2018/NĐ-CP “Quy định về phát hành, đăng ký, lưu ký, niêm yết và giao dịch công cụ nợ của Chính phủ trên thị trường chứng khoán” (Mục 2, Chương 2 – “Phát hành và giao dịch Trái phiếu Chính phủ”).

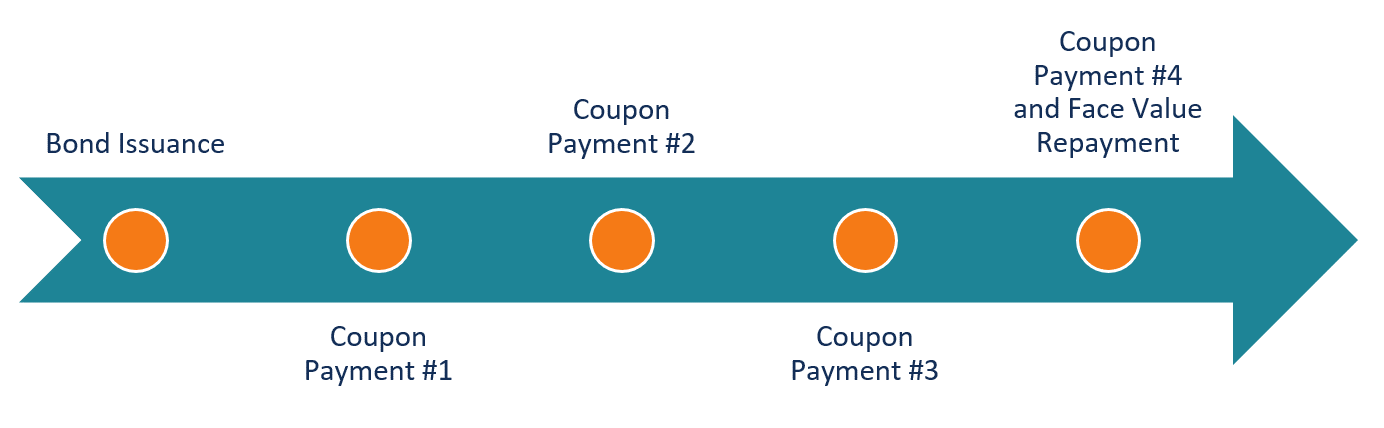

(Lãi suất coupon được thanh toán định kỳ trong 4 kỳ; đến kỳ thứ 4, khi trái phiếu đáo hạn, nhà đầu tư được thanh toán lãi và tiền gốc đầu tư trái phiếu)

2. Nguyên tắc kế toán tài khoản 171 – Giao dịch mua, bán lại trái phiếu Chính phủ

Tài khoản 171 – Giao dịch mua, bán lại trái phiếu Chính phủ dùng để phản ánh các giao dịch mua bán lại trái phiếu Chính phủ phát sinh trong kỳ.

Cần lưu ý, tài khoản này chỉ ghi nhận giá trị của hợp đồng mua bán lại trái phiếu Chính phủ, không ghi nhận khoản coupon mà bên mua nhận hộ bên bán tại (các) thời điểm nằm trong thời hạn hợp đồng.

- Doanh nghiệp phải chấp hành đúng các quy định về hình thức giao dịch, thời hạn giao dịch và thu nhập từ trái phiếu Chính phủ trong giao dịch mua bán lại được quy định tại các cơ chế tài chính hiện hành về giao dịch mua bán lại trái phiếu Chính phủ.

- Bên mua trái phiếu theo hợp đồng mua bán lại không được ghi nhận là khoản doanh thu khi nhận khoản coupon trái phiếu của bên bán tại (các) thời điểm nằm trong thời hạn giao dịch mua bán lại mà ghi nhận là khoản phải trả, phải nộp khác

Kết cấu và nội dung phản ánh của tài khoản 171 – Giao dịch mua bán lại trái phiếu Chính phủ

(Tài khoản lưỡng tính, không có tài khoản cấp 2)

|

Phát sinh bên nợ |

Phát sinh bên có |

|

|

| Số dư bên nợ:

Giá trị trái phiếu Chính phủ của bên mua khi chưa kết thúc thời hạn hợp đồng mua bán lại |

Số dư bên có: Giá trị trái phiếu Chính phủ của bên bán khi chưa kết thúc thời hạn hợp đồng mua bán lại |

3. Phương pháp hạch toán kế toán đối với tài khoản 171- Giao dịch mua bán lại trái phiếu Chính phủ

Nghiệp vụ kế toán đối với bên bán và bên mua trái phiếu Chính phủ theo hợp đồng mua bán lại

|

Nghiệp vụ phát sinh |

Kế toán tại bên bán |

Kế toán tại bên mua |

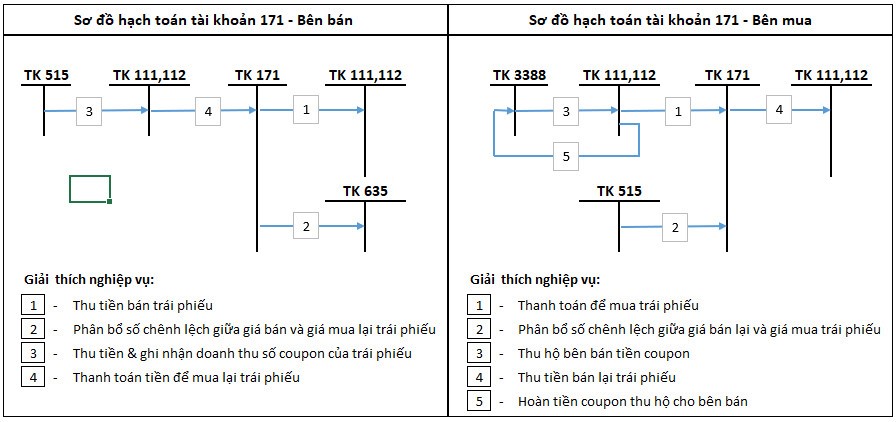

| Khi hợp đồng có hiệu lực | Nợ TK 111, 112

Có TK 171 (số tiền theo giá bán) |

Nợ TK 171

Có TK 111, 112 (số tiền phải trả theo giá mua) |

| Phân bổ số chênh lệch định kỳ. (Thời gian phân bổ phù hợp với thời gian hợp đồng) | Phân bổ số chênh lệch giữa giá bán và giá mua lại vào chi phí:

Nợ TK 635 Có TK 171 |

Phân bổ số chênh lệch giữa giá bán lại và giá mua vào doanh thu:

Nợ TK 171 Có TK 515 |

| Thu tiền coupon | Khi bên mua thanh toán cho bên bán số coupon mà bên mua nhận hộ bên bán tại (các) thời điểm nằm trong thời hạn hợp đồng:

Nợ TK 111,112,138 Có TK 515 (số coupon của TP) |

Khi nhận coupon trái phiếu của bên bán tại (các) thời điểm nằm trong thời hạn hợp đồng:

Nợ TK 111,112 Có TK 3388 |

| Kết thúc thời hạn hợp đồng | Nhận lại chứng khoán và thanh toán tiền:

Nợ TK 171 Có TK 111,112 (theo giá mua lại ghi trong hợp đồng) |

Nhận tiền gốc trái phiếu khi đáo hạn:

Nợ TK 111,112 Có TK 171 (theo giá bán lại ghi trong hợp đồng) |

| Hoàn tiền coupon nhận hộ bên bán | Thanh toán lại cho bên bán số coupon nhận hộ:

Nợ TK 3388 Có TK 111,112 |

Lưu ý: Trên đây có sử dụng tài khoản 515, 635 tại các đơn vị không phải là công ty kinh doanh chứng khoán

Sơ đồ hạch toán tài khoản 171 – Giao dịch mua bán lại trái phiếu Chính phủ

>> Xem thêm: Các hình thức tăng vốn điều lệ công ty cổ phần và thủ tục chi tiết

Ví dụ: Hai bên A và B ký hợp đồng mua bán lại 01 trái phiếu doanh nghiệp, thông tin chi tiết như sau:

|

Nội dung |

Giá trị | Ký hiệu |

Ghi chú |

| Mệnh giá trái phiếu CP | 100.000 đ | MV | Chính là giá mua, bán lại khi đáo hạn |

| Lãi suất trái phiếu | 5% năm | i | Hưởng lãi vào ngày 31/12 hàng năm |

| Lãi suất yêu cầu (*) | 10% năm | r | Cách gọi khác:

Lãi thị trường/lãi suất chiết khấu |

| Số năm đáo hạn | 5 năm | n | |

| Lãi cố định hàng năm | 5.000 đ | I | I = MV*i = 100.000 * 5% |

(*) Ví dụ lấy lãi suất yêu cầu (r) cố định hàng năm. Thông thường, lãi suất chiết khấu có thể thay đổi trong thời gian lưu hành.

Như vậy, trái phiếu trên được định giá như sau (Tính PV: Present Value of Bond):

|

Công thức |

PV = I/(1+r)^1 + I/(1+r)^2 + ……+ I/(1+r)^n + MV/(1+r)^n | Giá trị (đồng) | ||||||||||||

| Năm thứ 1 | Năm thứ 2 | Năm thứ 3 | Năm thứ 4 |

Năm thứ 5 |

||||||||||

| Giá trái phiếu (PV) | = | I/(1+r)1 | + | I/(1+r)2 | + | I/(1+r)3 | + | I/(1+r)4 | + | I/(1+r)5 | + | MV/(1+r)5 | ||

| = | 4,545 | + | 4,132 | + | 3,757 | + | 3,415 | + | 3,105 | + | 62,092 | = | 81,046 | |

Số chênh lệch giữa giá bán lại với giá mua ban đầu (SCL):

SCL = Giá mua lại, bán lại khi đáo hạn – Giá bán ban đầu = MV – PV = 100.000-81.046=18.954 đồng

|

Nội dung |

Năm thứ 1 | Năm thứ 2 | Năm thứ 3 | Năm thứ 4 | Năm thứ 5 |

Cộng |

| SCL phân bổ đều 5 năm |

3,791 |

3,791 | 3,791 | 3,791 | 3,790 |

18,954 |

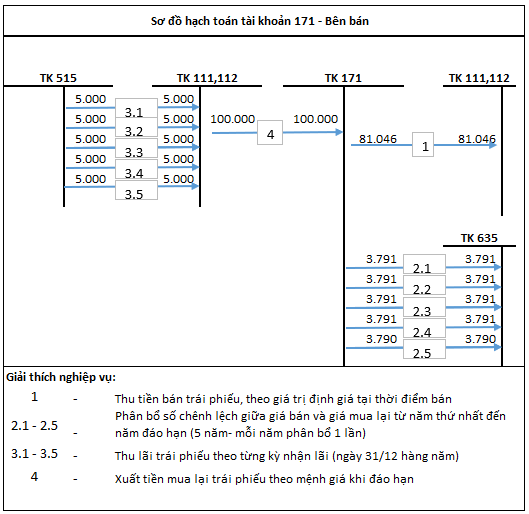

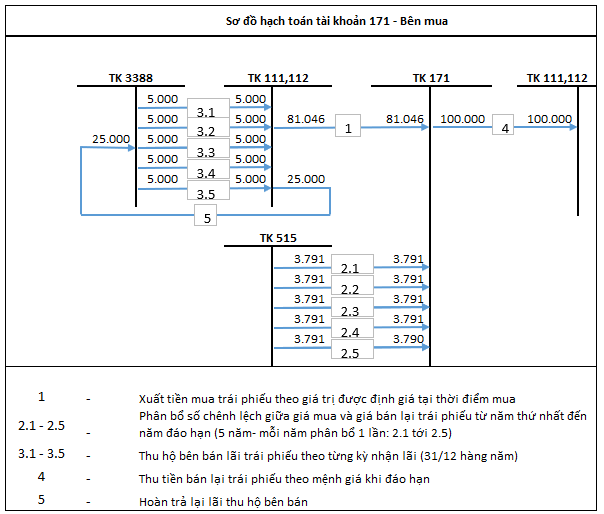

Hạch toán kế toán chi tiết:

| BÊN BÁN

Thu tiền bán trái phiếu khi hợp đồng có hiệu lực: Nợ TK 111,112: 81,046 Có TK 171: 81,046 Hàng năm, phân bổ số chênh lệch vào chi phí: Nợ TK 635: 3,791 Có TK 171: 3,791 (trong vòng 5 năm, mỗi năm định khoản 1 lần bút toán này vào 31/12, tổng tiền 5 năm = 18,954 đ) Hàng năm, thu tiền coupon: Nợ TK 111,112,138: 5,000 Có TK 515: 5,000 (trong vòng 5 năm, mỗi năm định khoản 1 lần bút toán này vào 31/12, tổng tiền 5 năm = 25,000 đ) Xuất tiền mua lại trái phiếu khi đáo hạn: Nợ TK 171: 100,000 Có TK 111, 112: 100,000

|

BÊN MUA

Xuất tiền mua trái phiếu khi hợp đồng có hiệu lực: Nợ TK 171: 81,046 Có TK 111,112: 81,046 Hàng năm, phân bổ số chênh lệch vào doanh thu: Nợ TK 171: 3,791 Có TK 515: 3,791 (trong vòng 5 năm, mỗi năm định khoản 1 lần bút toán này vào 31/12, tổng tiền 5 năm = 18,954 đ) Hàng năm, thu hộ tiền coupon: Nợ TK 111,112: 5,000 Có TK 3388: 5,000 (trong vòng 5 năm, mỗi năm định khoản 1 lần bút toán này vào 31/12, tổng tiền 5 năm = 25,000 đ) Thu tiền bán lại trái phiếu Nợ TK 111,112: 100,000 Có TK 171: 100,000 Hoàn tiền coupon thu hộ bên bán: Nợ TK 3388: 25,000 Có TK 111,112: 25,000 Nếu các thời điểm hoàn tiền coupon được thực hiện định kỳ hàng năm, mỗi năm hạch toán: Nợ TK 3388: 5,000 Có TK 111, 112: 5,000

|

Như vậy, có thể hiểu bản chất của hợp đồng mua bán lại trái phiếu Chính phủ là khi bên bán có thể đã nắm giữ Trái phiếu Chính phủ được 1 khoảng thời gian, sau đó tham gia hợp đồng mua bán lại và bên bán vay vốn từ bên mua (với tài sản đảm bảo là trái phiếu chính phủ). Khi đó, phương pháp xác định giá bán và giá mua lại được xác định tương tự như ví dụ trên khi tính tới các yếu tố về thời gian và lãi suất trái phiếu.

>> Xem thêm: Các công cụ huy động vốn chủ yếu của doanh nghiệp trên thị trường chứng khoán

Trên đây là nguyên tắc và phương pháp kế toán đối với tài khoản giao dịch mua bán lại trái phiếu Chính phủ. Có nhiều khái niệm rất trừu tượng, dễ nhầm lẫn, đòi hỏi kế toán phải tìm hiểu thêm kiến thức về trái phiếu nói chung cũng như riêng về trái phiếu Chính phủ.

Trong nền kinh tế số hiện nay, các nhà đầu tư, các doanh nghiệp ngày càng có nhiều thông tin hơn để mở rộng lĩnh vực kinh doanh. Trong đó, đầu tư vào cổ phiếu hay trái phiếu càng trở lên phổ biến. Kế toán cũng nên chủ động nghiên cứu để sẵn sàng với những nghiệp vụ kinh tế mới. Hy vọng bài viết có thể trở thành một tài liệu tra cứu hữu ích giúp các bạn kế toán hoàn thành tốt nghiệp vụ của mình.

Hiện nay, kế toán doanh nghiệp đã có sự hỗ trợ của các phần mềm trong việc thực hiện các nghiệp vụ kế toán bao gồm cả tổng hợp và lên báo cáo tài chính. Một trong số các phần mềm được nhiều kế toán tin tưởng sử dụng phải kể đến – phần mềm kế toán online MISA AMIS – giải pháp tài chính thông minh hỗ trợ nhiều cho kế toán doanh nghiệp nói riêng và chủ doanh nghiệp nói chung. Phần mềm MISA AMIS Kế Toán hỗ trợ tự động hóa việc lập báo cáo:

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Giám đốc có thể xem báo cáo trên mọi thiết bị, bao gồm điện thoại, máy tính, máy tính bảng.

- Cảnh báo thông minh: Tự động cảnh báo khi phát hiện có sai sót.

- …..

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Người viết Trần Mai Hồng

![]()