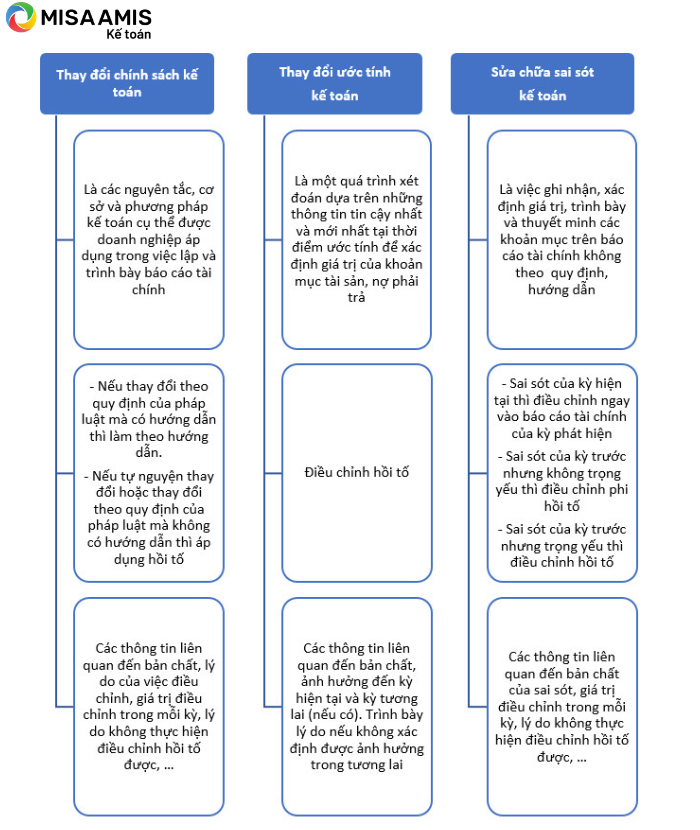

Báo cáo tài chính là báo cáo phản ánh tổng quát tình hình tài chính và tình hình hoạt động kinh doanh của doanh nghiệp. Tuy nhiên cũng có những trường hợp cần thay đổi về chính sách kế toán, ước tính kế toán, cũng như phát hiện các sai sót cần điều chỉnh. Chuẩn mực kế toán Việt Nam số 29 về “Thay đổi chính sách kế toán, ước tính kế toán và các sai sót” đã quy định và hướng dẫn các nguyên tắc, phương pháp kế toán cũng như trình bày thuyết minh báo cáo tài chính cho các trường hợp này. Bài viết dưới đây của MISA AMIS sẽ đưa đến các ví dụ minh họa cụ thể để làm rõ cho các hướng dẫn của chuẩn mực.

1. Nguyên tắc cơ bản khi ghi nhận và thuyết minh thay đổi chính sách kế toán, ước tính kế toán và sửa chữa các sai sót trên Báo cáo tài chính

Chuẩn mực kế toán số 29 hướng dẫn việc ghi nhận và thuyết minh Báo cáo tài chính liên quan đến những thay đổi chính sách kế toán, ước tính kế toán và sửa chữa các sai sót như sau:

Chi tiết mời bạn đọc tìm hiểu tại đây.

2. Ví dụ vận dụng về thay đổi chính sách kế toán, ước tính kế toán và sửa chữa các sai sót

2.1. Ví dụ vận dụng thay đổi chính sách kế toán

Công ty TNHH Thế Trung có năm tài chính đầu tiên từ ngày 01/01/20X1 đến 31/12/20X1. Năm 20X1, doanh nghiệp đã áp dụng phương pháp tính giá xuất kho của thành phẩm X theo phương pháp nhập trước, xuất trước. Đến năm 20X2, doanh nghiệp đánh giá và thấy việc thay đổi phương pháp tính giá hàng tồn kho từ nhập trước, xuất trước sang bình quân gia quyền phản ánh chính xác hơn giá trị hàng tồn kho cũng như thuận tiện hơn cho doanh nghiệp trong công tác kế toán quản trị.

Do đó, từ năm 20X2, doanh nghiệp chuyển sang sử dụng phương pháp bình quân gia quyền. Việc áp dụng hồi tố do thay đổi phương pháp tính giá xuất kho thành phẩm X làm cho giá vốn hàng bán của doanh nghiệp trong kỳ trước đó giảm đi 10 tỷ VND.

Báo cáo kết quả kinh doanh của Công ty TNHH Thế Trung năm 20X2, 20X1 chưa điều chỉnh như sau: (Đơn vị: nghìn đồng)

| CHỈ TIÊU | Mã số | Năm nay | Năm trước |

| 1. Doanh thu bán hàng và cung cấp dịch vụ | 1 | 200.000.000 | 140.000.000 |

| 2. Các khoản giảm trừ doanh thu | 2 | – | – |

| 3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10=01-02) | 10 | 200.000.000 | 140.000.000 |

| 4. Giá vốn hàng bán | 11 | 135.000.000 | 80.000.000 |

| 5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20=10-11) | 20 | 65.000.000 | 60.000.000 |

| 6. Doanh thu hoạt động tài chính | 21 | 1.000.000 | 2.000.000 |

| 7. Chi phí tài chính | 22 | 2.000.000 | 3.000.000 |

| – Trong đó: Chi phí lãi vay | 23 | ||

| 8. Chi phí bán hàng | 25 | 34.000.000 | 27.000.000 |

| 9. Chi phí quản lý doanh nghiệp | 26 | 15.000.000 | 12.000.000 |

| 10. Lợi nhuận thuần từ hoạt động kinh doanh (30=20+(21-22)-(25+26)) | 30 | 15.000.000 | 20.000.000 |

| 11. Thu nhập khác | 31 | – | – |

| 12. Chi phí khác | 32 | – | – |

| 13. Lợi nhuận khác (40 = 31 – 32) | 40 | – | – |

| 14. Tổng lợi nhuận kế toán trước thuế (50=30+40) | 50 | 15.000.000 | 20.000.000 |

| 15. Chi phí thuế thu nhập doanh nghiệp hiện hành | 51 | 3.000.000 | 4.000.000 |

| 16. Chi phí thuế thu nhập doanh nghiệp hoãn lại | 52 | ||

| 17. Lợi nhuận sau thuế thu nhập doanh nghiệp (60=50-51-52) | 60 | 12.000.000 | 16.000.000 |

Trích Bảng cân đối kế toán Công ty Thế Trung tại 31/12/20X2 và 31/12/20X1 chưa điều chỉnh như sau: (Đơn vị tính: nghìn đồng)

| Khoản mục | Mã số | Số cuối năm | Số đầu năm |

| Phải thu ngắn hạn của khách hàng | 131 | 35.000.000 | 45.000.000 |

| Dự phòng phải thu ngắn hạn khó đòi | 137 | 750.000 | – |

| Hàng tồn kho | 141 | 200.000.000 | 150.000.000 |

| Dự phòng giảm giá hàng tồn kho | 149 | – | – |

| Người mua trả tiền trước ngắn hạn | 312 | ||

| Thuế và các khoản phải nộp Nhà nước | 313 | 35.000.000 | 40.000.000 |

| Lợi nhuận sau thuế chưa phân phối | 421 | 28.000.000 | 16.000.000 |

| – LNST chưa phân phối lũy kế đến cuối kỳ trước | 421a | 16.000.000 | – |

| – LNST chưa phân phối kỳ này | 421b | 12.000.000 | 16.000.000 |

Yêu cầu: Tính toán ảnh hưởng và thực hiện điều chỉnh số liệu các chỉ tiêu liên quan trên báo cáo tài chính năm 20X2 và 20X1 của công ty Thế Trung do thay đổi phương pháp tính giá xuất kho thành phẩm theo quy định của VAS 29. Biết thuế suất thuế thu nhập doanh nghiệp (TNDN) là 20%.

Vận dụng:

- Thay đổi phương pháp tính giá hàng tồn kho là một dạng thay đổi chính sách kế toán. Do đó, cần thực hiện áp dụng hồi tố theo hướng dẫn của VAS 29.

- Dựa trên dữ liệu bài cho, khi thay đổi phương pháp tính giá, giá vốn hàng hóa của kỳ trước giảm 10 tỷ. Như vậy, các chỉ tiêu trên BCĐKT và BCKQKD của năm 20X1 sẽ bị ảnh hưởng như sau: (Đơn vị: nghìn đồng)

| Chỉ tiêu cần điều chỉnh | Điều chỉnh tăng hay giảm | Giá trị điều chỉnh |

| Báo cáo kết quả hoạt động kinh doanh | ||

| Giá vốn hàng bán | Điều chỉnh giảm | 10.000.000 |

| Lợi nhuận kế toán trước thuế TNDN | Điều chỉnh tăng | 10.000.000 |

| Chi phí thuế TNDN hiện hành | Điều chỉnh tăng | 2.000.000 |

| Lợi nhuận sau thuế TNDN | Điều chỉnh tăng | 8.000.000 |

| Bảng cân đối kế toán | ||

| Hàng tồn kho | Điều chỉnh tăng | 10.000.000 |

| Thuế và các khoản phải trả Nhà nước | Điều chỉnh tăng | 2.000.000 |

| LNST chưa phân phối | Điều chỉnh tăng | 8.000.000 |

- Do số liệu báo cáo 20X2 là số liệu chưa điều chỉnh, vì vậy, những điều chỉnh cho số dư cuối năm 20X1 mang sang sẽ ảnh hưởng đến số dư đầu năm 20X2 cũng như cuối năm 20X2. Chi tiết ảnh hưởng của sự thay đổi phương pháp tính giá hàng tồn kho cho số dư cuối năm 20X2 như sau: (Đơn vị: nghìn đồng)

| Bảng cân đối kế toán | Điều chỉnh tăng hay giảm | Giá trị điều chỉnh |

| Hàng tồn kho | Điều chỉnh tăng | 10.000.000 |

| Thuế và các khoản phải trả Nhà nước | Điều chỉnh tăng | 2.000.000 |

| LNST chưa phân phối | Điều chỉnh tăng | 8.000.000 |

Trích một số khoản mục trên báo cáo tài chính năm 20X2 và 20X1 sau điều chỉnh như sau:

(Đơn vị tính: nghìn đồng)

| Chỉ tiêu | Năm 20X2 | Năm 20X1 |

| Báo cáo kết quả hoạt động kinh doanh | ||

| Doanh thu bán hàng và cung cấp dịch vụ | 200.000.000 | 150.000.000 |

| Giá vốn hàng bán | 135.000.000 | 70.000.000 |

| Lợi nhuận kế toán trước thuế TNDN | 15.000.000 | 30.000.000 |

| Chi phí thuế TNDN hiện hành | 3.000.000 | 6.000.000 |

| Lợi nhuận sau thuế TNDN | 12.000.000 | 24.000.000 |

| Bảng cân đối kế toán | 31/12/20X2 | 31/12/20X1 |

| Hàng tồn kho | 210.000.000 | 160.000.000 |

| Thuế và các khoản phải trả Nhà nước | 37.000.000 | 42.000.000 |

| Vốn đầu tư chủ sở hữu | 20.000.000 | 20.000.000 |

| Lợi nhuận chưa phân phối | 36.000.000 | 24.000.000 |

- Thuyết minh báo cáo tài chính liên quan đến thay đổi chính sách kế toán

- Bản chất của việc thay đổi: Thay đổi phương pháp tính giá hàng tồn kho từ nhập trước xuất trước sang bình quân gia quyền.

- Lý do thay đổi: Số liệu phản ánh trung thực hợp lý hơn giá trị hàng tồn kho cũng như giá vốn hàng bán.

- Các khoản mục được điều chỉnh bao gồm: Giá vốn hàng bán, Lợi nhuận trước thuế, Thuế TNDN hiện hành, Lợi nhuận sau thuế; Hàng tồn kho, Các khoản phải trả, phải nộp Nhà nước, Lợi nhuận sau thuế chưa phân phối.

- Khoản điều chỉnh liên quan đến kỳ báo cáo năm 20X1 là năm đầu tiên áp dụng phương pháp nhập trước xuất trước.

>> Có thể bạn quan tâm: Tổng hợp cách thức rà soát các tài khoản trước khi lập Báo cáo tài chính

2.2. Ví dụ vận dụng thay đổi ước tính kế toán

Ví dụ với Công ty TNHH Thế Trung có thông tin tài chính cho 2 năm 20X2, 20X1 như ví dụ 2.1. Giả sử tại 31/12/20X2, Công ty có một khoản phải thu khó đòi với thông tin như sau:

– Số dư phải thu tại 31/12/20X2: 1,5 tỷ VND

– Thời gian quá hạn: 15 tháng

– Kế toán ước tính dự phòng phải thu khó đòi theo hướng dẫn của Thông tư 48/2019/TT-BTC là 50% giá trị khoản phải thu là 750.000.000 VND

Ngày 15/1/20X3, khách hàng đã thanh toán toàn bộ giá trị khoản phải thu cho công ty. Với thông tin này, công ty thực hiện ước tính lại dự phòng phải thu khó đòi cho số liệu báo cáo tài chính tại ngày 31/12/20X2.

Yêu cầu: Tính toán ảnh hưởng và thực hiện điều chỉnh số liệu các chỉ tiêu liên quan trên báo cáo tài chính năm 20X2 và 20X1 của công ty Thế Trung do thay đổi thông tin liên quan đến ước tính dự phòng phải thu theo quy định của Chuẩn mực kế toán VAS số 29. Biết thuế suất thuế TNDN là 20%.

Vận dụng:

- Thông tin về việc nhận được khoản thanh toán của khách hàng tại ngày 15/1/20X3 cho thấy khoản dự phòng phải thu khó đòi được trích lập tại 31/12/20X2 là không còn phù hợp. Khách hàng đã thanh toán toàn bộ giá trị khoản phải thu. Do đó, công ty không cần trích lập dự phòng cho khoản phải thu này.

- Dựa trên thông tin trên, các khoản mục cần điều chỉnh cho báo cáo tại ngày 31/12/20X2 như sau: (Đơn vị tính: nghìn đồng)

| Báo cáo kết quả hoạt động kinh doanh | Điều chỉnh tăng hay giảm | Giá trị điều chỉnh |

| Chi phí quản lý doanh nghiệp | Điều chỉnh giảm | 750.000 |

| Lợi nhuận kế toán trước thuế TNDN | Điều chỉnh tăng | 750.000 |

| Chi phí thuế TNDN hiện hành | Điều chỉnh tăng | 150.000 |

| Lợi nhuận sau thuế TNDN | Điều chỉnh tăng | 600.000 |

| Bảng cân đối kế toán | ||

| Dự phòng phải thu khó đòi | Điều chỉnh giảm | 750.000 |

| Thuế và các khoản phải trả Nhà nước | Điều chỉnh tăng | 150.000 |

| LNST chưa phân phối | Điều chỉnh tăng | 600.000 |

- Trích một số khoản mục trên báo cáo tài chính năm 20X2 sau điều chỉnh như sau:

(Đơn vị: nghìn đồng)

| Báo cáo kết quả hoạt động kinh doanh | Giá trị |

| Chi phí quản lý doanh nghiệp | 14.250.000 |

| Lợi nhuận kế toán trước thuế TNDN | 15.750.000 |

| Chi phí thuế TNDN hiện hành | 3.150.000 |

| Lợi nhuận sau thuế TNDN | 12.600.000 |

| Bảng cân đối kế toán | |

| Dự phòng phải thu khó đòi | – |

| Thuế và các khoản phải trả Nhà nước | 35.150.000 |

| LNST chưa phân phối | 28.600.000 |

2.3. Ví dụ vận dụng sửa chữa các sai sót kế toán

Ví dụ 1: Công ty TNHH Thế Trung có thông tin tài chính cho 2 năm 20X2, 20X1 như ví dụ nêu tại mục 2.1. Giả sử tại ngày 5/1/20X3, kế toán phát hiện ra số dư khoản mục công nợ phải thu khách hàng trên Bảng CĐKT tại 31/12/20X2 đang bao gồm một khoản khách hàng ứng trước là 500 triệu VND.

Yêu cầu: Xác định ảnh hưởng của việc sửa chữa sai sót này trên báo cáo tài chính của Công ty Thế Trung.

Vận dụng:

- Ngày 5/1/20X3, Công ty chưa phát hành báo cáo cho năm tài chính 20X2, do đó đây là một sai sót của kỳ hiện tại, vì vậy, sẽ tiến hành điều chỉnh ngay trong kỳ hiện tại.

- Với sai sót này, số dư phải thu khách hàng nằm trên mục tài sản đang ghi nhận thiếu 500 triệu, số dư khách hàng ứng trước nằm trên nợ phải trả cũng đang ghi nhận thiếu 500 triệu. Số dư hai khoản mục trước và sau điều chỉnh như sau:

Đơn vị: nghìn đồng

| Bảng cân đối kế toán | 31/12/20X2 | ||

| Trước điều chỉnh | Điều chỉnh | Sau điều chỉnh | |

| Phải thu ngắn hạn khách hàng | 35.000.000 | Tăng 500.000 | 35.500.000 |

| Khách hàng ứng trước | – | Tăng 500.000 | 500.000 |

Sau điều chỉnh, tổng tài sản và tổng nợ phải trả đều tăng 500 triệu VND.

Ví dụ 2: Giả sử cũng trong ngày 5/1/20X3, phát hiện ra số dư tại ngày 31/12/20X1 cũng đang gặp sai sót tương tự ví dụ 1, số dư khoản mục phải thu khách hàng đang bao gồm cả 300 triệu tiền nhận trước từ khách hàng. Tuy nhiên, công ty đánh giá sai sót này không trọng yếu.

Yêu cầu: Xác định ảnh hưởng của việc sửa chữa sai sót này trên báo cáo tài chính của Công ty Thế Trung.

Vận dụng:

- Đây là sai sót phát hiện cho số dư tại ngày 31/12/20X1. Báo cáo tài chính cho năm 20X1 đã được phát hành. Do đó, đây là một sai sót của kỳ trước

- Công ty đánh giá sai sót này không trọng yếu, do đó, không cần thực hiện điều chỉnh hồi tố số liệu báo cáo tài chính năm 20X1

- Tại thời điểm 31/12/20X2, khoản khách hàng ứng trước này cũng đã được tất toán, công ty đã hoàn thành chuyển việc cung cấp hàng hóa, dịch vụ cho khách hàng, do đó, sai sót này không ảnh hưởng đến số dư tại 31/12/20X2

? Không cần tiến hành sửa chữa sai sót trong báo cáo tài chính năm 20X2 và 20X1

Ví dụ 3: Tương tự như Ví dụ 2. Tuy nhiên, số dư khách hàng ứng trước đang phản ánh lên chỉ tiêu Phải thu khách hàng tại 31/12/20X1 là 2 tỷ VND. Công ty đánh giá sai sót này là trọng yếu. Đồng thời, số dư tại 31/12/20X2 cũng bao gồm 500 triệu khách hàng ứng trước (như ví dụ 1).

Yêu cầu: Xác định ảnh hưởng của việc sửa chữa sai sót này trên báo cáo tài chính của Công ty Thế Trung.

Vận dụng:

- Đây là sai sót phát hiện cho số dư tại ngày 31/12/20X1. Báo cáo tài chính cho năm 20X1 đã được phát hành. Do đó, đây là một sai sót của kỳ trước

- Công ty đánh giá sai sót này trọng yếu, do đó, cần thực hiện điều chỉnh hồi tố số liệu báo cáo tài chính năm 20X1. Sai sót này chỉ ảnh hưởng đến các khoản mục trên Bảng cân đối kế toán, không ảnh hưởng đến Báo cáo kết quả kinh doanh, do đó, không cần điều chỉnh Tài khoản 421 Lợi nhuận chưa phân phối của báo cáo năm 20X1 và 20X2. Số liệu trước và sau điều chỉnh như sau:

Đơn vị: nghìn đồng

| Bảng cân đối kế toán | 31/12/20X1 | ||

| Trước điều chỉnh | Điều chỉnh | Sau điều chỉnh | |

| Phải thu ngắn hạn khách hàng | 45.000.000 | Tăng 2.000.000 | 47.000.000 |

| Khách hàng ứng trước | – | Tăng 2.000.000 | 2.000.000 |

Tại ngày 31/12/20X2, số dư phải thu bao gồm 500 triệu nhận ứng trước từ khách hàng, sẽ điều chỉnh tương tự ví dụ 1. Trích lược hai tài khoản sau khi sửa chữa sai sót của kỳ trước và kỳ này như sau: (Đơn vị: nghìn đồng)

| Bảng cân đối kế toán | 31/12/20X2 | 31/12/20X1 (Trình bày lại) |

| Phải thu ngắn hạn khách hàng | 35.500.000 | 47.000.000 |

| Khách hàng ứng trước | 500.000 | 2.000.000 |

Bài viết đã trình bày các ví dụ lần lượt liên quan tới thay đổi chính sách kế toán, thay đổi ước tính kế toán và sửa chữa các sai sót vận dụng quy định tại VAS 29. MISA AMIS hy vọng có thể giúp bạn đọc hiểu rõ sự khác biệt trong cách thức xử lý với mỗi trường hợp, từ đó lập và trình bày báo cáo tài chính đúng theo quy định của chuẩn mực và pháp luật. Phần mềm kế toán online MISA AMIS – giải pháp tài chính thông minh hỗ trợ nhiều cho kế toán doanh nghiệp nói riêng và chủ doanh nghiệp nói chung. Phần mềm AMIS Kế Toán hỗ trợ tự động hóa việc lập báo cáo:

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Giám đốc có thể xem báo cáo trên mọi thiết bị, bao gồm điện thoại, máy tính, máy tính bảng.

- Cảnh báo thông minh: Tự động cảnh báo khi phát hiện có sai sót.

- …..

Nhanh tay đăng ký dùng thử miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để trải nghiệm công cụ tài chính tối ưu nhất.

Tác giả: Đinh Thị Thảo

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/