Có nhiều cách tiếp cận về kế toán, vì vậy có rất nhiều định nghĩa khác nhau về kế toán. Tuy nhiên, những định nghĩa này đều thống nhất với nhau ở một điểm: kế toán là một hệ thống của những khái niệm và nguyên tắc cũng như phương pháp hướng dẫn thu thập, đo lường, xử lý, và cung cấp những thông tin cần thiết cho các đối tượng sử dụng thông tin để ra các quyết định kinh tế.

Vậy kế toán được hình thành từ bao giờ, quá trình phát triển của kế toán ra sao? Bài viết giới thiệu cho bạn đọc quá trình hình thành và phát triển của kế toán với nhiều sự kiện, dấu mốc lịch sử quan trọng để cùng bạn giải đáp câu hỏi nêu trên.

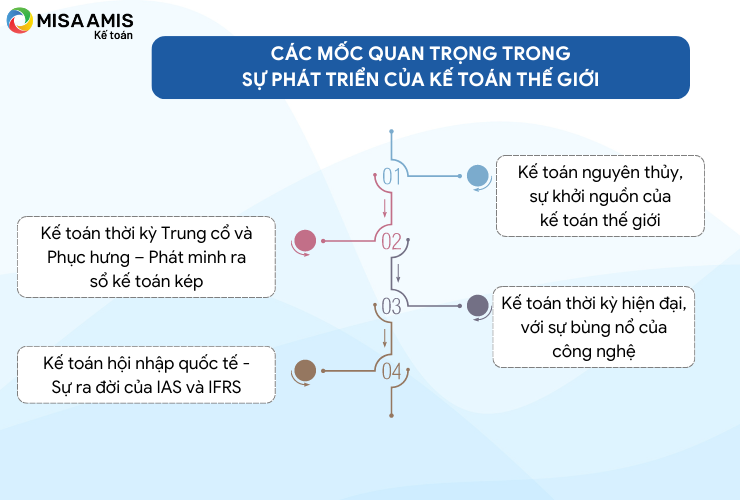

1. Lịch sử kế toán thế giới – từ sơ khởi đến nay

1.1. Kế toán nguyên thủy, sự khởi nguồn của kế toán thế giới

Có nhiều giả thiết về sự khởi nguồn của kế toán. Nhưng các bằng chứng khảo cổ chỉ ra rằng thời kỳ sơ khai đầu tiên của kế toán bắt nguồn từ nền văn minh Lưỡng Hà cách đây khoảng 7.000 năm ở vùng Mesopotamia (Iran và Iraq ngày nay). Nơi đây được biết đến là một trong những trung tâm văn hóa hay nền văn minh sớm nhất trên thế giới, là vùng thung lũng màu mỡ với dân cư đông đúc thịnh vượng. Tại đây diễn ra các hoạt động thương mại sôi động giữa các vùng thượng lưu và hạ lưu của hai con sông. Người Mesopotamia cổ đã liệt kê lại các khoản chi phí, hàng hóa bằng các hiện vật tượng trưng như đất sét và các vật nhỏ.

Sự phát triển ban đầu của kế toán liên quan chặt chẽ với sự phát triển của chữ viết, số đếm và tiền. Vào khoảng 3300 đến 3200 năm trước công nguyên, tại Ai Cập cổ đại, khi con người phát minh ra chữ viết và các con số, các ghi chép kế toán cũng xuất hiện. Đó là sự ghi chép, liệt kê sự tăng trưởng của mùa màng, đàn gia súc, tiền công đã trả, các khoản cống nạp cho Vua và Pharaoh, tài sản trong đền thờ…

1.2. Kế toán thời kỳ Trung cổ và Phục hưng – Phát minh ra kế toán kép

Cuối thế kỷ thứ 14 là thời kỳ đánh dấu mốc cho sự ra đời của kế toán kép. Năm 1494, Luca Pacioli – Nhà toán học người Ý là người đầu tiên xuất bản tài liệu chi tiết về hệ thống kế toán kép. Tài liệu của ông bao gồm nhật ký, sổ cái, cách ghi chép trong kế toán … Tài liệu này ban đầu được các thương nhân Venice sử dụng. Hầu hết các nguyên tắc và chu kỳ kế toán do Luca mô tả vẫn được sử dụng cho đến ngày nay.

Một số nhà sử học cho rằng hệ thống kế toán kép đã được sử dụng hàng trăm năm trước thời điểm này ở Ý. Tuy nhiên, Pacioli phần lớn được công nhận là đã tạo ra tài liệu chi tiết và xuất bản đầu tiên về chủ đề này, và ông được coi là cha đẻ của kế toán điện đại với câu nói nổi tiếng rằng “A person should not go to sleep at night until the debits equal the credits” – (Tạm dịch: Một người chưa nên đi ngủ cho đến khi Nợ và Có cân bằng). Nếu nói như vậy, một kế toán như bạn đã mất bao nhiêu đêm không ngủ?

P/s: Để khẳng định vị thế của kế toán trong thế giới công nghệ và chuyển đổi số hiện đại, việc sử dụng phần mềm MISA AMIS Kế Toán online là một xu thế lớn. Đăng ký ngay:

1.3. Kế toán thời kỳ hiện đại, với sự bùng nổ của công nghệ

Thế kỷ thứ 17 và 18, trung tâm thương mại được dịch chuyển từ Ý sang Tây Ban Nha, Bồ Đào Nha, sau đó là các nước Bắc Âu. Sự di chuyển thương mại kèm theo sự phát triển của kế toán.

Vào thế kỷ 19, các hiệp hội kế toán đầu tiên được hình thành, cho ra đời các nguyên tắc kế toán chính thống đầu tiên tại Scotland. Trong thời kỳ này, Anh mở rộng đầu tư vào một số ngành ở Mỹ, kéo theo đội ngũ kế toán của Scotland và Anh di chuyển sang Bắc Mỹ để kiểm soát hoạt động đầu tư này.

Năm 1880, tất cả các tổ chức kế toán đã quy tụ vào Hiệp hội kế toán Anh và xứ Wales với hơn 1000 thành viên.

Năm 1886, tại Mỹ, Hiệp hội kế toán Mỹ kết nối hầu hết các nhóm kế toán ở các bang khác nhau, với số lượng thành viên lên tới hơn 200 người. Những người này cũng lập nên một số công ty cung cấp dịch vụ kế toán.

Cuối thế kỷ 19, năng lực sản xuất ở các nước phát triển đã ở quy mô rất lớn. Ngày càng nhiều tài sản phải đưa vào sản xuất, do vậy chúng cần phải được quản lý và phản ánh hợp lý, chính xác. Hình thái kinh doanh cũng đa dạng, phong phú, gồm các cơ sở kinh doanh sở hữu cá nhân, công ty có hai thành viên trở lên, công ty liên danh, liên kết …

Kế toán cũng vì thế mà phải phát triển để đáp ứng yêu cầu ghi nhận cho các loại hình doanh nghiệp. Ngoài ra, quy định của Chính phủ đối với từng loại hình công ty cũng làm xuất hiện những hệ thống kế toán mới. Những quy định về thuế đối với doanh nghiệp và cá nhân đã làm nảy sinh công tác kế toán trong kê khai thuế và các nghĩa vụ với Nhà nước.

Từ thế kỷ 20, thế giới bước vào thời đại thông tin, kế toán máy thay thế dần cho kế toán ghi chép trên giấy. Toàn bộ khối lượng dữ liệu khổng lồ của kế toán được thực hiện và lưu trữ trên máy tính. Điều đó giúp cho việc kiểm tra, tra soát, cung cấp thông tin được chính xác và nhanh hơn rất nhiều.

Vào năm 1990, ứng dụng Excel được Microsoft đưa vào sử dụng chính thức và trở thành công cụ ghi sổ đắc lực cho kế toán. Kế toán dễ dàng tính toán, thống kê, lập sổ sách, lập báo cáo, tra cứu thông tin trên Excel.

Từ cuối thế kỷ 19 cho đến nay, rất nhiều phần mềm kế toán chuyên dụng ra đời. Lịch sử ra đời của phần mềm kế toán đã có từ những năm 1970 đến 1985. Có thể kể đến một số phần mềm đã được sử dụng tại các nước trên thế giới tại thời điểm này là Peachtree Software, Quicken… Tại Việt Nam, năm 2000 phần mềm kế toán MISA cũng ra đời trong bối cảnh số lượng các doanh nghiệp tại Việt Nam tăng nhanh khi có Luật doanh nghiệp mới.

Với phần mềm chuyên dụng, kế toán viên chỉ cần nhập số liệu, hạch toán trên các sổ kế toán, phần mềm sẽ tự động tạo các mẫu báo cáo theo mong muốn. Kế toán dễ dàng truy cập và làm việc ở mọi nơi nhờ mạng internet và việc lưu trữ dữ liệu trên iCloud. Chủ doanh nghiệp dễ dàng kiểm soát các thông tin tài chính mọi nơi, mọi lúc.

Thế giới đã và đang phát triển vượt bậc nhờ các thành tựu của công nghệ. Cuộc cách mạng công nghiệp 4.0 là tiền đề quan trọng làm thay đổi lịch sử thế giới nói chung cũng như lịch sử ngành kế toán nói riêng. Kế toán viên giờ đây có thể giải quyết rất nhiều khó khăn và áp lực mà nghề kế toán mang lại, đồng thời tiết kiệm được rất nhiều thời gian, công sức nếu lựa chọn được một phần mềm kế toán phù hợp cho doanh nghiệp mình.

Xem thêm: Ngành kế toán học những môn gì? Học trong bao lâu

1.4. Kế toán hội nhập quốc tế dẫn đến sự ra đời của chuẩn mực kế toán quốc tế (IAS) và chuẩn mực báo cáo tài chính quốc tế (IFRS)

Từ cuối thế kỷ 19 đến nay, sự hội nhập kinh tế quốc tế đã diễn ra mạnh mẽ. Kế toán không chỉ nằm trong giới hạn biên giới của một quốc gia, do đó cần phải có một ngôn ngữ kế toán chung trên toàn thế giới. Đó chính là lý do dẫn đến sự ra đời của các Chuẩn mực kế toán quốc tế và Chuẩn mực báo cáo tài chính quốc tế. Xem thêm về IFRS tại đây

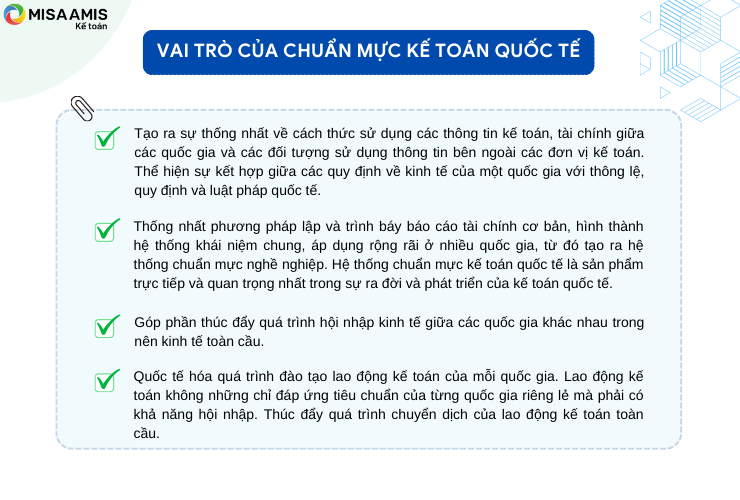

Chuẩn mực kế toán được hiểu là một tập hợp các nguyên tắc, tiêu chuẩn và các yêu cầu cơ bản về các chính sách và thông lệ kế toán tài chính. Mặc dù các quốc gia đều có chuẩn mực kế toán riêng cần phải tuân thủ, nhưng điều này được đánh giá là không đủ vì có những công ty không chỉ hoạt động trong phạm vi một quốc gia hoặc cũng có những trường hợp công ty thành lập tại một nước nhưng niêm yết trên thị trường chứng khoán tại một quốc gia khác. Vì vậy, việc xây dựng một bộ chuẩn mực chung như IAS, IFRS là hết sức cần thiết để tiết kiệm nguồn lực của xã hội và giúp tăng tính minh bạch thông tin.

Có thể kể đến một số vai trò to lớn của Chuẩn mực kế toán quốc tế cũng như Chuẩn mực báo cáo tài chính quốc tế bao gồm:

Cho tới thời điểm hiện tại, hệ thống chuẩn mực IAS và IFRS vẫn đang được áp dụng và thường xuyên được cập nhật không chỉ để phản ánh chính xác hơn bản chất của các nghiệp vụ phát sinh ngày càng phức tạp mà còn để tạo điều kiện thuận lợi hơn nữa cho doanh nghiệp báo cáo, và người đọc báo cáo tài chính.

>> Xem thêm: Các chuẩn mực kế toán quốc tế, danh sách chuẩn mực IAS và IFRS

2. Lịch sử kế toán Việt Nam – từ sơ khởi đến nay

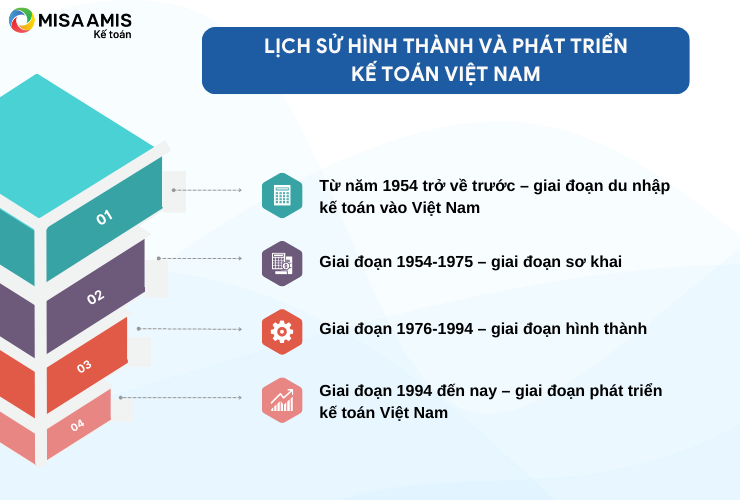

2.1. Từ năm 1954 trở về trước – Giai đoạn du nhập kế toán vào Việt Nam

Trong thời kỳ phong kiến, kế toán ở Việt Nam chỉ đơn giản là việc ghi chép mang tính liệt kê tài sản; nhằm phục vụ cho người sở hữu tài sản nắm được về tình hình tài sản của mình. Nghề kế toán thực sự được du nhập vào Việt Nam khi Pháp xây dựng các nhà máy, đồn điền ở Việt Nam và có sử dụng kế toán.

2.2. Giai đoạn 1954-1975 – Giai đoạn sơ khai

Trong giai đoạn này, hai miền đất nước đang tạm thời bị chia cắt và bối cảnh lịch sử này trực tiếp ảnh hưởng đến sự hình thành, phát triển của kế toán Việt Nam. Cụ thể, miền Bắc phát triển theo đường lối XHCN với sự giúp đỡ của Liên Xô nên áp dụng hệ thống kế toán của Liên Xô, trong khi đó, miền Nam đang gắng sức cho cuộc chiến tranh với Mỹ nên chủ yếu áp dụng hệ thống kế toán Mỹ.

Năm 1957 đánh đấu sự hình thành đầu tiên của kế toán khi chế độ kế toán cho các ngành công nghiệp và xây dựng cơ bản được ban hành. Tiếp đó là sự ra đời của Điều lệ tổ chức kế toán Nhà nước năm 1961 do Chính phủ ban hành. Năm 1970, Nhà nước tiếp tục sửa đổi chế độ kế toán với trọng tâm tăng cường vai trò của các kế toán trưởng; đồng thời ban hành hệ thống tài khoản kế toán thống nhất áp dụng cho kế toán ở mọi lĩnh vực của nền kinh tế quốc dân.

2.3. Giai đoạn 1976-1994 – Giai đoạn hình thành

Sau khi hai miền Bắc – Nam thống nhất, trong giai đoạn này, hệ thống kế toán của Liên Xô theo cơ chế kế hoạch hoá tập trung là hệ thống kế toán được lựa chọn áp dụng ở Việt Nam. Tuy nhiên, ở thời kỳ này, công tác kế toán chỉ đơn thuần mới phản ánh tình hình hoàn thành kế hoạch Nhà nước giao. Năm 1988 – lần đầu tiên các tư tưởng, quan điểm và nguyên tắc kế toán của Việt Nam được Luật hoá một cách cơ bản trong “Pháp lệnh kế toán và thống kê”. Đây cũng là tiền đề cho sự ra đời của Luật kế toán đầu tiên của Việt Nam.

2.4. Giai đoạn 1994 đến nay – Giai đoạn phát triển kế toán Việt Nam

Năm 1995 là điểm khởi đầu của thời kỳ đổi mới, mở cửa nền kinh tế đất nước. Cơ chế kinh tế mới của nền kinh tế thị trường đòi hỏi hệ thống kế toán của Việt Nam phải cải cách triệt để, toàn diện (cả kế toán doanh nghiệp và kế toán Nhà nước). Từ đầu năm 1994, Bộ Tài chính đã tiến hành nghiên cứu, xây dựng hệ thống kế toán áp dụng cho doanh nghiệp dựa trên các nguyên tắc:

- Thỏa mãn các yêu cầu của kinh tế thị trường.

- Tôn trọng và vận dụng một cách có chọn lọc các chuẩn mực kế toán quốc tế.

- Đảm bảo phù hợp các nguyên tắc, thông lệ kế toán phổ biến của các nước có nền kinh tế thị trường phát triển.

Trong giai đoạn này, kế toán bắt đầu nâng cao vị thế, trở thành bộ phận quan trọng trong hệ thống tài chính doanh nghiệp. Hệ thống kế toán còn đánh dấu những bước chuyển mình lớn lao để đáp ứng yêu cầu của thời kỳ đổi mới.

>> Có thể bạn quan tâm: Những điều cần biết về hệ thống thông tin kế toán

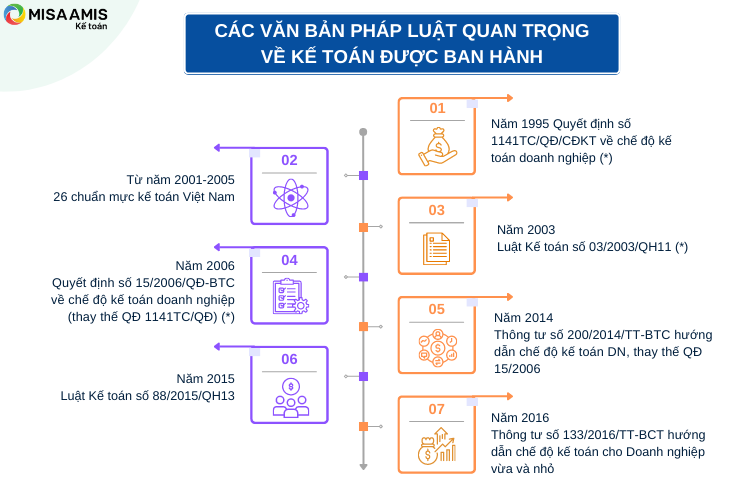

Ngày 01/11/1995, Bộ tài chính ban hành Quyết định số 1141/TC/QĐ/CĐKT về chế độ kế toán doanh nghiệp. Trong 10 năm, kể từ ngày Quyết định 1141 được ban hành, Bộ Tài chính tiếp tục ban hành 26 Chuẩn mực Kế toán – VAS (từ năm 2001 đến năm 2005) kèm theo các thông tư hướng dẫn và các văn bản sửa đổi, bổ sung Chế độ kế toán doanh nghiệp.

Như vậy, một khối lượng lớn các quy định về kế toán được ban hành rải rác ở nhiều văn bản, vào nhiều thời điểm khác nhau nên chưa có tính hệ thống. Điều này gây khá nhiều khó khăn cho các doanh nghiệp trong việc nghiên cứu và áp dụng vào thực tế, nhất là các doanh nghiệp FDI, đồng thời các cơ quan Nhà nước cũng gặp khó khăn trong việc quản lý.

Ngày 17/06/2003, Quốc hội ban hành Luật Kế toán số 03/2003/QH11 – văn bản pháp luật có tính pháp lý cao nhất về kế toán đầu tiên của Việt Nam.

Ngày 20/03/2006, Bộ Tài chính ban hành Chế độ kế toán doanh nghiệp theo Quyết định số 15/2006/QĐ-BTC, thay thế Quyết định số 1141TC/QĐ/CĐKT, áp dụng cho các doanh nghiệp thuộc mọi lĩnh vực hoạt động, mọi thành phần kinh tế trong cả nước từ năm tài chính 2006.

Ngày 22/12/2014, Bộ Tài chính đã ban hành Thông tư số 200/2014/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp có hiệu lực từ ngày 01/01/2015 (thay thế Quyết định số 15/2006/QĐ-BTC, Thông tư 244/2009/TT-BTC). So với Quyết định 15/2006/QĐ-BTC, các quy định tại Thông tư số 200/2014/TT-BTC được cho là đã tuân thủ tốt hơn nguyên tắc kế toán coi trọng bản chất hơn hình thức, mang tính chất hướng dẫn nhiều hơn. Vì thế, các nguyên tắc ghi nhận trong Thông tư số 200/2014/TT-BTC được cho là đã phản ánh trung thực, hợp lý hơn bản chất nghiệp vụ ngày càng phức tạp của nền kinh tế và tạo điều kiện thuận lợi hơn cho quá trình hội nhập kinh tế quốc tế của Việt Nam.

Sau hơn 10 năm áp dụng, Luật kế toán năm 2003 đã bộc lộ một số nhược điểm. Do vậy ngày 20/11/2015, Quốc hội công bố Luật Kế toán số 88/2015/QH13 có hiệu lực từ ngày 01/01/2017 thay thế cho Luật kế toán năm 2003.

Ngày 26/08/2016, Bộ Tài chính ban hành Thông tư số 133/2016/TT-BCT hướng dẫn chế độ kế toán cho Doanh nghiệp vừa và nhỏ, hiệu lực từ ngày 01/01/2017

Như vậy, qua hơn 60 năm kể từ ngày ban hành chế độ kế toán lần đầu tiên, hiện nay, Việt Nam đã có đầy đủ các thành tố của hệ thống pháp lý kế toán một quốc gia bao gồm Luật Kế toán, Chuẩn mực kế toán và Chế độ kế toán.

*) Năm 2022, các văn bản pháp luật này đã hết hiệu lực.

Ngoài ra, nhờ các thành tựu về công nghệ thông tin, công tác kế toán ngày càng chuyên nghiệp. Nhờ hệ thống các phần mềm kế toán chuyên dụng, hệ thống thông tin liên thông với cơ quan nhà nước và đối tác (cơ quan thuế, bảo hiểm, nhà cung cấp, khách hàng …) nên số liệu kế toán ngày càng minh bạch, thông tin cập nhật nhanh chóng phục vụ tốt hơn cho việc quản lý của Nhà nước cũng như bản thân doanh nghiệp. Trên thị trường hiện nay có nhiều phần mềm kế toán – giải pháp công nghệ giúp công tác kế toán thêm phần chuyên nghiệp, tiêu biểu phải kể đến phần mềm kế toán online MISA AMIS, MISA SME. Quý Doanh nghiệp có thể tìm hiểu và đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm nền tảng quản trị tài chính thông minh tiên tiến, cho phép doanh nghiệp:

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn.

Tổng hợp: Trần Mai Hồng

![]()