Dầu mỏ và khí thiên nhiên là nguồn tài nguyên mang lại nguồn thu khá lớn, chiếm tỷ trọng xấp xỉ 5% trong tổng thu ngân sách Nhà nước ở Việt Nam. Thuế tài nguyên đối với dầu thô, khí thiên nhiên được hướng dẫn tại Thông tư số 36/2016/TT-BTC của Bộ Tài chính ngày 26/02/2016. Bài viết giới thiệu tới bạn đọc về các xác định số thuế tài nguyên đối với dầu thô, khí thiên nhiên.

1. Phạm vi áp dụng

Người nộp thuế là các bên nhà thầu tham gia trong hợp đồng dầu khí hoặc là Tập đoàn Dầu khí Việt Nam (nếu hợp đồng dầu khí có thoả thuận Tập đoàn Dầu khí Việt Nam thay mặt các nhà thầu nộp các loại thuế).

Trường hợp người nộp thuế ủy quyền cho người điều hành, doanh nghiệp liên doanh, công ty điều hành chung thực hiện khai thuế và người nộp thuế tự thực hiện nộp các khoản thuế phát sinh theo quy định. Hoặc người nộp thuế ủy quyền cho người điều hành, doanh nghiệp liên doanh, công ty điều hành chung thực hiện khai, nộp các khoản thuế phát sinh theo quy định.

Đối tượng chịu thuế tài nguyên là toàn bộ sản lượng dầu thô và khí thiên nhiên thực tế khai thác và thu được từ diện tích hợp đồng dầu khí, được đo tại điểm giao nhận (sản lượng dầu thực, sản lượng khí thực).

2. Kỳ tính thuế tài nguyên

| Trường hợp | Kỳ tính thuế |

| Hợp đồng dầu khí(*):

– Không có thỏa thuận hoặc; – Có thỏa thuận thực hiện theo quy định hiện hành hoặc; – Có thỏa thuận phân bổ sản lượng dầu, khí thực thành dầu, khí thuế tài nguyên được thực hiện theo quý, được tạm tính vào thời điểm lấy dầu khí và được điều chỉnh cuối cùng sau khi kết thúc năm. |

Kỳ tính thuế theo năm |

| Hợp đồng dầu khí có thỏa thuận việc phân bổ sản lượng dầu, khí thực thành dầu, khí thuế tài nguyên để nộp thuế được thực hiện theo từng quý, được tạm tính vào thời điểm lấy dầu, khí và được điều chỉnh cuối cùng sau khi kết thúc quý. | Kỳ tính thuế theo quý |

(*) Hợp đồng dầu khí là văn bản được ký kết giữa Tập đoàn dầu khí Việt Nam với tổ chức, cá nhân để tiến hành hoạt động dầu khí.

Ngoài ra,

- Kỳ tính thuế tài nguyên đầu tiên bắt đầu từ ngày khai thác dầu thô, khí thiên nhiên đầu tiên cho đến ngày kết thúc năm dương lịch hoặc ngày kết thúc quý.

- Kỳ tính thuế tài nguyên cuối cùng bắt đầu từ ngày đầu tiên của năm dương lịch hoặc ngày đầu tiên của quý đến ngày kết thúc khai thác dầu thô, khí thiên nhiên.

2. Xác định số thuế tài nguyên phải nộp

2.1. Xác định thuế tài nguyên tạm tính

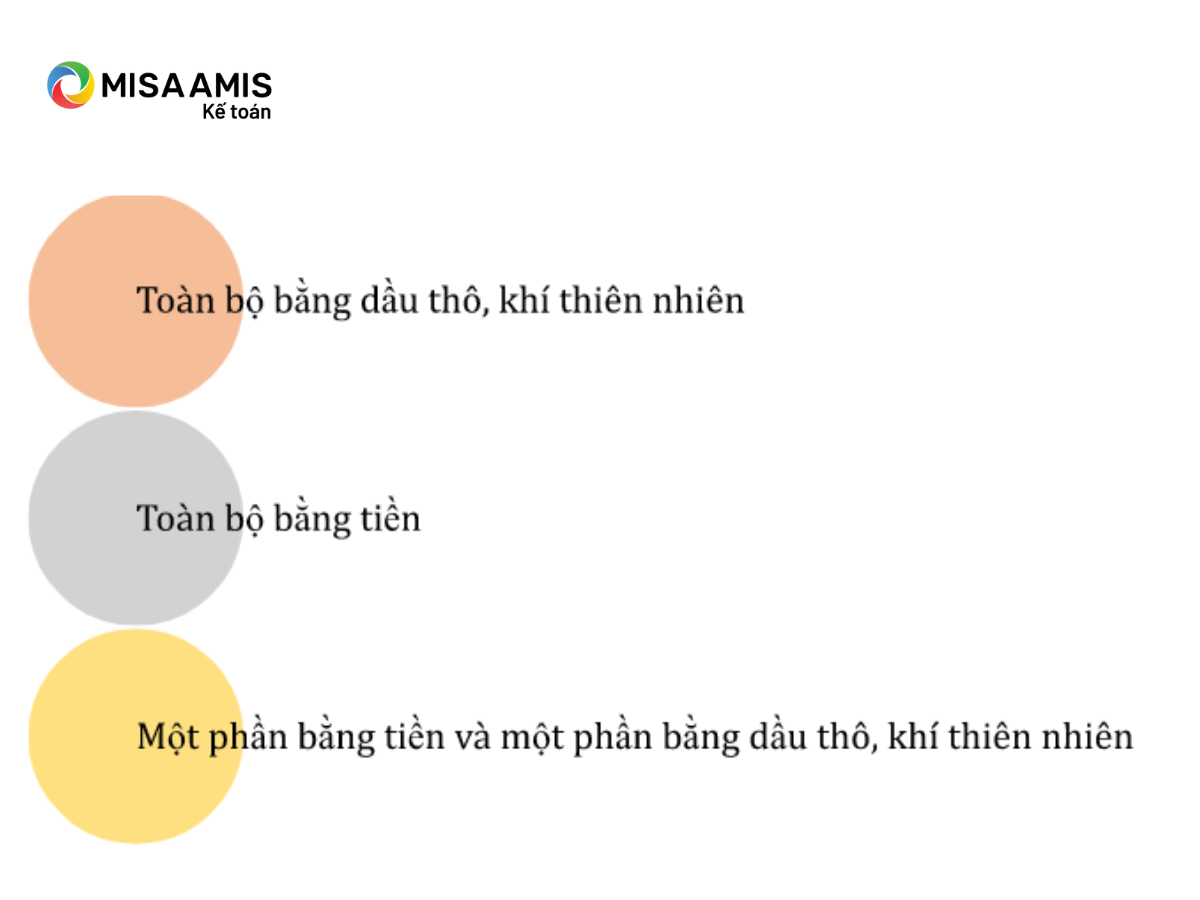

Thuế tài nguyên được nộp có thể dưới dạng:

Trường hợp thuế tài nguyên được nộp bằng dầu thô, khí thiên nhiên, cơ quan thuế sẽ thông báo cho người nộp thuế bằng văn bản trước 6 tháng và hướng dẫn cụ thể về khai, nộp thuế tài nguyên bằng dầu thô, khí thiên nhiên.

Trường hợp thuế tài nguyên được nộp bằng tiền, số tiền thuế tài nguyên tạm tính được xác định như sau:

| Số tiền thuế

tài nguyên tạm tính |

= | Sản lượng dầu thô hoặc khí thiên nhiên thực tế bán | x | Giá tính thuế

tài nguyên |

x | Tỷ lệ thuế

tài nguyên tạm tính |

Trong đó:

- Sản lượng dầu thô hoặc khí thiên nhiên thực tế bán là sản lượng dầu thô chịu thuế tài nguyên theo từng lần xuất bán hoặc sản lượng khí thiên nhiên chịu thuế tài nguyên đã bán theo từng tháng;

- Giá tính thuế tài nguyên đối với dầu thô là giá bán tại điểm giao nhận theo giao dịch sòng phẳng từng lần xuất bán không bao gồm thuế giá trị gia tăng (nếu có);

- Giá tính thuế tài nguyên đối với đối với khí thiên nhiên là giá bán tại điểm giao nhận theo từng tháng xuất bán, không bao gồm thuế giá trị gia tăng (nếu có).

- Tỷ lệ thuế tài nguyên tạm tính được xác định như hướng dẫn dưới đây:

|

Tỷ lệ thuế tài nguyên tạm tính (***) |

= | Thuế tài nguyên bằng dầu thô, khí thiên nhiên dự kiến phải nộp trong kỳ tính thuế(**) | x | 100% |

|

Sản lượng dầu thô, khí thiên nhiên chịu thuế tài nguyên dự kiến khai thác trong kỳ tính thuế |

Trong đó:

- (**) Thuế tài nguyên bằng dầu thô, khí thiên nhiên được xác định trên cơ sở luỹ tiến từng phần của sản lượng dầu thô, khí thiên nhiên bình quân mỗi ngày khai thác được của tổng sản lượng dầu thô, khí thiên nhiên thực khai thác trong mỗi kỳ nộp thuế từ diện tích hợp đồng dầu khí, thuế suất thuế tài nguyên và số ngày khai thác thực trong kỳ tính thuế.

- (***) Người nộp thuế tự xác định tỷ lệ thuế tài nguyên tạm tính để làm căn cứ tính số thuế tài nguyên tạm tính và phải thông báo đến cơ quan quản lý thuế.

>> Xem thêm: Thuế tài nguyên là gì? Tổng hợp quy định mới nhất theo thông tư 152/2015/TT-BTC

Xác định thuế tài nguyên bằng dầu thô hoặc khí thiên nhiên dự kiến phải nộp trong kỳ tính thuế:

Thuế tài nguyên bằng dầu thô hoặc khí thiên nhiên dự kiến phải nộp trong kỳ tính thuế được xác định bằng công thức dưới đây:

| Thuế tài nguyên bằng dầu thô hoặc khí thiên nhiên dự kiến phải nộp trong kỳ tính thuế | = | Sản lượng dầu thô, hoặc khí thiên nhiên chịu thuế tài nguyên bình quân ngày dự kiến trong kỳ tính thuế | x | Thuế suất thuế tài nguyên | x | Số ngày khai thác dầu thô, hoặc khí thiên nhiên dự kiến trong kỳ tính thuế |

Trong đó:

- Sản lượng dầu thô hoặc khí thiên nhiên chịu thuế tài nguyên bình quân ngày dự kiến trong kỳ tính thuế là toàn bộ sản lượng dầu thô hoặc khí thiên nhiên chịu thuế tài nguyên dự kiến khai thác trong kỳ tính thuế chia cho số ngày khai thác dự kiến trong kỳ tính thuế.

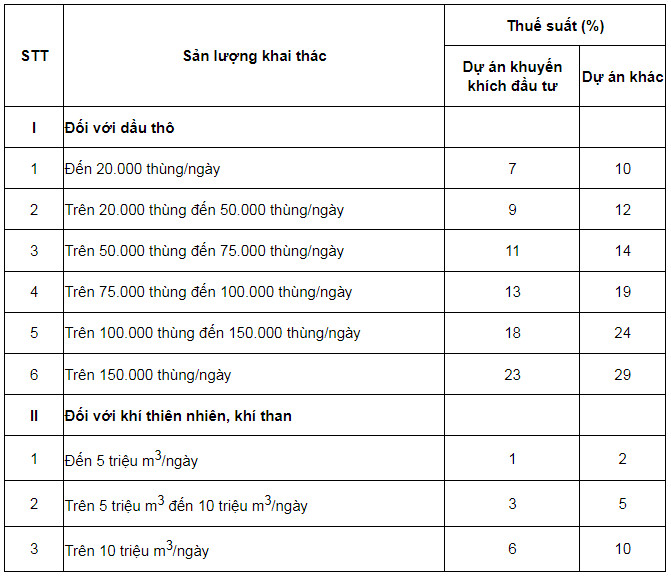

- Thuế suất thuế tài nguyên: áp dụng theo biểu thuế suất lũy tiến từng phần như sau:

áp dụng đối với dầu thô, khí thiên nhiên, khí than

- Số ngày khai thác dầu thô hoặc khí thiên nhiên dự kiến trong kỳ tính thuế là số ngày tiến hành hoạt động khai thác dầu thô hoặc khí thiên nhiên dự kiến trong kỳ tính thuế, trừ các ngày ngừng sản xuất trên toàn bộ diện tích hợp đồng do mọi nguyên nhân.

Căn cứ xác định tỷ lệ và thời hạn nộp

Người nộp thuế tính tỷ lệ thuế tài nguyên tạm nộp và thông báo theo mẫu Báo cáo dự kiến sản lượng dầu khí khai thác và tỷ lệ tạm nộp thuế số 01/BCTL-DK đến cơ quan quản lý thuế địa phương nơi đăng ký thuế, thời hạn nộp như sau:

| Trường hợp | Căn cứ xác định tỷ lệ | Thời hạn nộp thông báo |

| Trường hợp hợp đồng dầu khí có thỏa thuận kỳ tính thuế tài nguyên theo năm | Sản lượng dầu thô, khí thiên nhiên dự kiến khai thác năm tiếp theo | Chậm nhất là ngày 01 tháng 12 của kỳ tính thuế năm trước |

| Trường hợp hợp đồng dầu khí có thỏa thuận kỳ tính thuế tài nguyên theo năm nhưng dự kiến số ngày khai thác dầu khí 6 tháng cuối năm thay đổi dẫn đến tăng hoặc giảm tỷ lệ tạm nộp thuế tài nguyên từ 15% trở lên so với tỷ lệ tạm nộp thuế tài nguyên tạm tính đã thông báo | Sản lượng dầu thô, khí thiên nhiên dự kiến khai thác đã thay đổi | Chậm nhất là ngày 01 tháng 5 năm đó |

| Trường hợp hợp đồng dầu khí có thỏa thuận kỳ tính thuế tài nguyên theo quý | Sản lượng dầu thô, khí thiên nhiên dự kiến khai thác quý tiếp theo | Chậm nhất là ngày 01 của tháng liền kề trước quý tiếp theo |

Ví dụ 1: Tính số thuế tài nguyên tạm tính để lập tờ khai tạm tính:

Người nộp thuế có dự án khai thác dầu thô không thuộc diện được khuyến khích, thỏa thuận trong hợp đồng dầu khí là kỳ tính thuế theo năm, dự kiến khai thác dầu thô năm X như sau:

- Tổng sản lượng dầu thô chịu thuế tài nguyên, dự kiến khai thác trong năm: 90.000.000 thùng.

- Số ngày dự kiến khai thác trong năm: 360 ngày.

(*) Xác định tỷ lệ thuế tài nguyên tạm tính:

- Sản lượng dầu thô chịu thuế tài nguyên bình quân ngày trong năm là: 250.000 thùng/ngày (90.000.000 thùng : 360 ngày).

- Thuế tài nguyên bằng dầu thô dự kiến phải nộp bình quân ngày:

20.000 x 10% + 30.000 x 12% + 25.000 x 14% + 25.000 x 19%

+ 50.000 x 24% + 100.000 x 29%

= 54.850 (thùng)

- Thuế tài nguyên bằng dầu thô dự kiến phải nộp năm X:

54.850 x 360 = 19.746.000 (thùng)

- Tỷ lệ thuế tài nguyên tạm tính từ khai thác dầu thô là:

| 19.746.000 | x 100% | = | 21,94% |

| 90.000.000 |

Người nộp thuế phải thông báo tỷ lệ thuế tài nguyên tạm tính là 21,94% theo mẫu 01/BCTL-DK chậm nhất là ngày 01 tháng 12 năm X-1.

(*) Xác định số tiền thuế tài nguyên tạm tính phải nộp khi giao bán dầu thô:

Trong năm, người nộp thuế xuất bán các lần như sau:

| Ngày bán | Sản lượng (thùng) | Giá bán (USD) |

Số tiền thuế tài nguyên tạm tính phải nộp khi bán dầu thô (USD) |

| 23/3/X | 20.000.000 | 80 | 20.000.000 x 80 x 21,94% = 351.040.000 |

| 25/6/X | 22.000.000 | 95 | 458.546.000 |

| 05/10/X | 27.000.000 | 92 | 544.989.600 |

| 18/12/X | 18.000.000 | 89 | 351.478.800 |

| Tổng | 87.000.000 | 1.706.504.400 |

>> Xem thêm: Thời hạn khai thuế, nộp thuế của từng sắc thuế mọi doanh nghiệp cần tuân thủ

2.2. Quyết toán thuế tài nguyên

2.2.1. Đối với khai thác dầu thô:

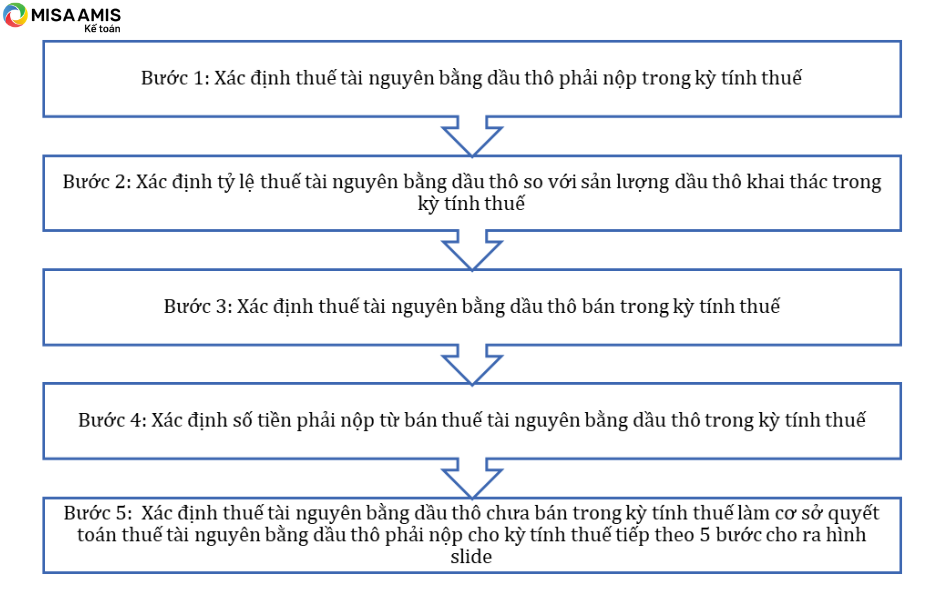

Xác định số tiền thuế tài nguyên phải nộp lần lượt theo các bước như sau:

Bước 1: Xác định thuế tài nguyên bằng dầu thô phải nộp trong kỳ tính thuế:

| Thuế tài nguyên bằng dầu thô phải nộp trong kỳ tính thuế | = | Sản lượng dầu thô chịu thuế tài nguyên bình quân ngày trong kỳ tính thuế | x | Thuế suất thuế tài nguyên | x | Số ngày khai thác dầu thô thực trong kỳ tính thuế |

Bước 2: Xác định tỷ lệ thuế tài nguyên bằng dầu thô so với sản lượng dầu thô khai thác trong kỳ tính thuế:

| Tỷ lệ thuế tài nguyên bằng dầu thô trong kỳ tính thuế | = | Thuế tài nguyên bằng dầu thô phải nộp trong kỳ tính thuế | x 100% |

| Sản lượng dầu thô khai thác trong kỳ tính thuế |

Bước 3: Xác định thuế tài nguyên bằng dầu thô bán trong kỳ tính thuế:

| Thuế tài nguyên bằng dầu thô bán trong kỳ tính thuế | = | Sản lượng dầu thô bán | x | Tỷ lệ thuế tài nguyên bằng dầu thô trong kỳ tính thuế |

Bước 4: Xác định số tiền phải nộp từ bán thuế tài nguyên bằng dầu thô trong kỳ tính thuế:

| Số tiền phải nộp từ bán thuế tài nguyên bằng dầu thô trong kỳ tính thuế | = | Thuế tài nguyên bằng dầu thô bán trong kỳ tính thuế | x | Giá tính thuế tài nguyên đối với dầu thô |

Trong đó:

Giá tính thuế tài nguyên đối với dầu thô: là giá bình quân gia quyền của dầu thô được bán tại điểm giao nhận theo giao dịch sòng phẳng trong kỳ tính thuế, không bao gồm thuế giá trị gia tăng (nếu có).

Bước 5: Xác định thuế tài nguyên bằng dầu thô chưa bán trong kỳ tính thuế làm cơ sở quyết toán thuế tài nguyên bằng dầu thô phải nộp cho kỳ tính thuế tiếp theo:

| Thuế tài nguyên bằng dầu thô chưa bán trong kỳ tính thuế | = | Thuế tài nguyên bằng dầu thô chưa bán trong kỳ tính thuế trước | + | Thuế tài nguyên bằng dầu thô phải nộp trong kỳ tính thuế | – | Thuế tài nguyên bằng dầu thô bán trong kỳ tính thuế |

Ví dụ 2:

Xác định số tiền thuế phải nộp khi quyết toán thuế tài nguyên năm

Tiếp theo ví dụ 1 phía trên:

- Trong năm X, thực tế sản lượng dầu người nộp thuế khai thác được 92.580.590 thùng

- Số ngày khai thác thực tế là 358 ngày

- Sản lượng dầu thô chịu thuế bình quân ngày là 258.605 thùng.

- Thuế tài nguyên bằng dầu thô phải nộp trong kỳ tính thuế là: 18.974.448 (thùng)

|

Tỷ lệ thuế tài nguyên bằng dầu thô trong kỳ tính thuế |

= | 18.974.448 | x 100% | = | 20,495% |

| 92.580.590 |

Thuế tài nguyên bằng dầu thô bán trong kỳ tính thuế:

87.000.000 x 20,495% = 17.830.702 (thùng)

Giá tính thuế bình quân trong kỳ là:

| 20.000.000 x 80 + 22.000.000 x 95 + 27.000.000 x 92 + 18.000.000 x 89 | = | 89,379 USD |

| 87.000.000 |

Số tiền thuế phải nộp từ bán dầu thô trong kỳ tính thuế là:

17.830.702 x 89,379 = 1.593.695.868,2 USD

Thuế tài nguyên bằng dầu thô chưa bán trong kỳ tính thuế là:

18.974.448 – 17.830.702 = 1.143.746 (thùng)

2.2.2. Đối với khai thác khí thiên nhiên:

Xác định số tiền thuế tài nguyên phải nộp lần lượt theo các bước như sau:

Bước 1: Xác định thuế tài nguyên bằng khí thiên nhiên phải nộp trong kỳ tính thuế:

| Thuế tài nguyên bằng khí thiên nhiên phải nộp trong kỳ tính thuế | = | Sản lượng khí thiên nhiên chịu thuế tài nguyên bình quân ngày trong kỳ tính thuế | x | Thuế suất thuế tài nguyên | x | Số ngày khai thác khí thiên nhiên thực trong kỳ tính thuế |

Bước 2: Xác định số tiền phải nộp từ bán thuế tài nguyên bằng khí thiên nhiên trong kỳ tính thuế:

| Số tiền phải nộp từ bán thuế tài nguyên bằng khí thiên nhiên trong kỳ tính thuế | = | Thuế tài nguyên bằng khí thiên nhiên phải nộp trong kỳ tính thuế | x | Giá tính thuế tài nguyên đối với khí thiên nhiên |

Trong đó:

- Thuế tài nguyên bằng khí thiên nhiên phải nộp trong kỳ tính thuế: xác định như hướng dẫn theo công thức tại công thức trong bước 1;

- Giá tính thuế tài nguyên đối với khí thiên nhiên: là giá bình quân gia quyền của khí thiên nhiên tại điểm giao nhận trong kỳ tính thuế, không bao gồm thuế giá trị gia tăng.

- Trường hợp người nộp thuế tách riêng được chi phí vận chuyển khí thiên nhiên trên hóa đơn thì giá tính thuế tài nguyên đối với khí thiên nhiên là giá bình quân gia quyền của khí thiên nhiên tại điểm giao nhận trong kỳ tính thuế, không bao gồm chi phí vận chuyển, thuế giá trị gia tăng (nếu có).

3. Khai, nộp thuế tài nguyên đối với hoạt động khai thác, xuất bán dầu thô, khí thiên nhiên

Việc thực hiện khai, nộp thuế tài nguyên được thực hiện theo quy định tại Luật Quản lý thuế, Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 và mẫu biểu khai thuế theo quy định tại Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/09/2021.

>> Xem thêm: Thông tư 80/2021 của Bộ Tài chính & biểu mẫu chi tiết nhất

3.1 Khai, nộp thuế tài nguyên tạm tính:

Hồ sơ khai thuế tài nguyên tạm tính là Tờ khai thuế tài nguyên tạm tính đối với dầu khí theo mẫu số 01/TAIN – DK

Thời hạn khai, nộp thuế tài nguyên tạm tính:

- Khai thuế tài nguyên tạm tính đối với hoạt động khai thác, xuất bán dầu thô thực hiện theo từng lần xuất bán.

- Thời hạn nộp hồ sơ khai thuế và các khoản thu khác quy định tại khoản này theo từng lần xuất bán là 35 ngày kể từ ngày xuất bán dầu thô (bao gồm dầu thô xuất bán trong nước và dầu thô xuất khẩu). Ngày xuất bán là ngày hoàn thành việc xuất dầu thô tại điểm giao nhận.

- Khai thuế tài nguyên tạm tính đối với hoạt động khai thác, xuất bán khí thiên nhiên thực hiện theo tháng.

- Thời hạn nộp hồ sơ khai, nộp thuế tài nguyên tạm tính đối với khai thác khí thiên nhiên theo tháng: chậm nhất là ngày thứ 20 (hai mươi) của tháng tiếp theo tháng xuất bán khí.

3.2 Khai quyết toán thuế tài nguyên:

Hồ sơ khai quyết toán thuế tài nguyên đối với hoạt động khai thác, xuất bán dầu thô, khí thiên nhiên là tờ khai quyết toán thuế tài nguyên đối với dầu khí theo mẫu số 02/TAIN – DK.

Thời hạn nộp hồ sơ khai quyết toán thuế tài nguyên đối với hoạt động khai thác xuất bán, dầu thô, khí thiên nhiên như sau:

- Thời hạn nộp hồ sơ khai quyết toán thuế tài nguyên đối với dầu thô, khí thiên nhiên chậm nhất là ngày thứ 90 (chín mươi) của kỳ tiếp theo kỳ phát sinh nghĩa vụ thuế.

- Chậm nhất là ngày thứ 45 (bốn mươi lăm) kể từ ngày kết thúc hợp đồng dầu khí.

Dầu khí là một tài nguyên vô cùng quan trọng tại Việt Nam, hoạt động thăm dò, khai thác dầu khí trên toàn bộ lãnh thổ Việt Nam là hoạt động đặc biệt do Tập đoàn dầu khí Việt Nam thực hiện. Bài viết hy vọng cung cấp được những thông tin đầy đủ cho bạn đọc có nhu cầu tìm hiểu về thuế tài nguyên từ hoạt động khai thác dầu khí.

Phần mềm kế toán online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Phần mềm cho phép kế toán doanh nghiệp:

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn.

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Tổng hợp: Đào Thị Diệu Anh

![]()