Khi doanh nghiệp có tồn tại những dấu hiệu ảnh hưởng đến khả năng hoạt động liên tục, Ban lãnh đạo (người đứng đầu) sẽ có trách nhiệm đánh giá khả năng hoạt động liên tục. Nếu công ty được đánh giá là không đáp ứng giả định về hoạt động liên tục thì kế toán sẽ phải thực hiện việc xử lý, đánh giá lại đối với các tài sản và nợ phải trả phục vụ cho việc lập BCTC.

Vậy mẫu biểu BCTC trong trường hợp doanh nghiệp không đáp ứng giả định hoạt động liên tục có gì khác biệt với mẫu biểu BCTC dành cho trường hợp thông thường đáp ứng giả định hoạt động liên tục. MISA AMIS xin mời bạn đọc tham khảo bài viết sau đây để làm rõ thêm về vấn đề này.

>>> Xem phần 1 của bài viết tại đây

1. Trình bày BCTC áp dụng khi doanh nghiệp không đáp ứng giả định hoạt động liên tục

Các mẫu BCTC áp dụng khi doanh nghiệp không đáp ứng giả định hoạt động liên tục được hướng dẫn theo Điều 106 Thông tư 200/2014/TT-BTC và chi tiết hướng dẫn mẫu báo cáo riêng tại phụ lục 2 Biểu mẫu BCTC, cụ thể như sau:

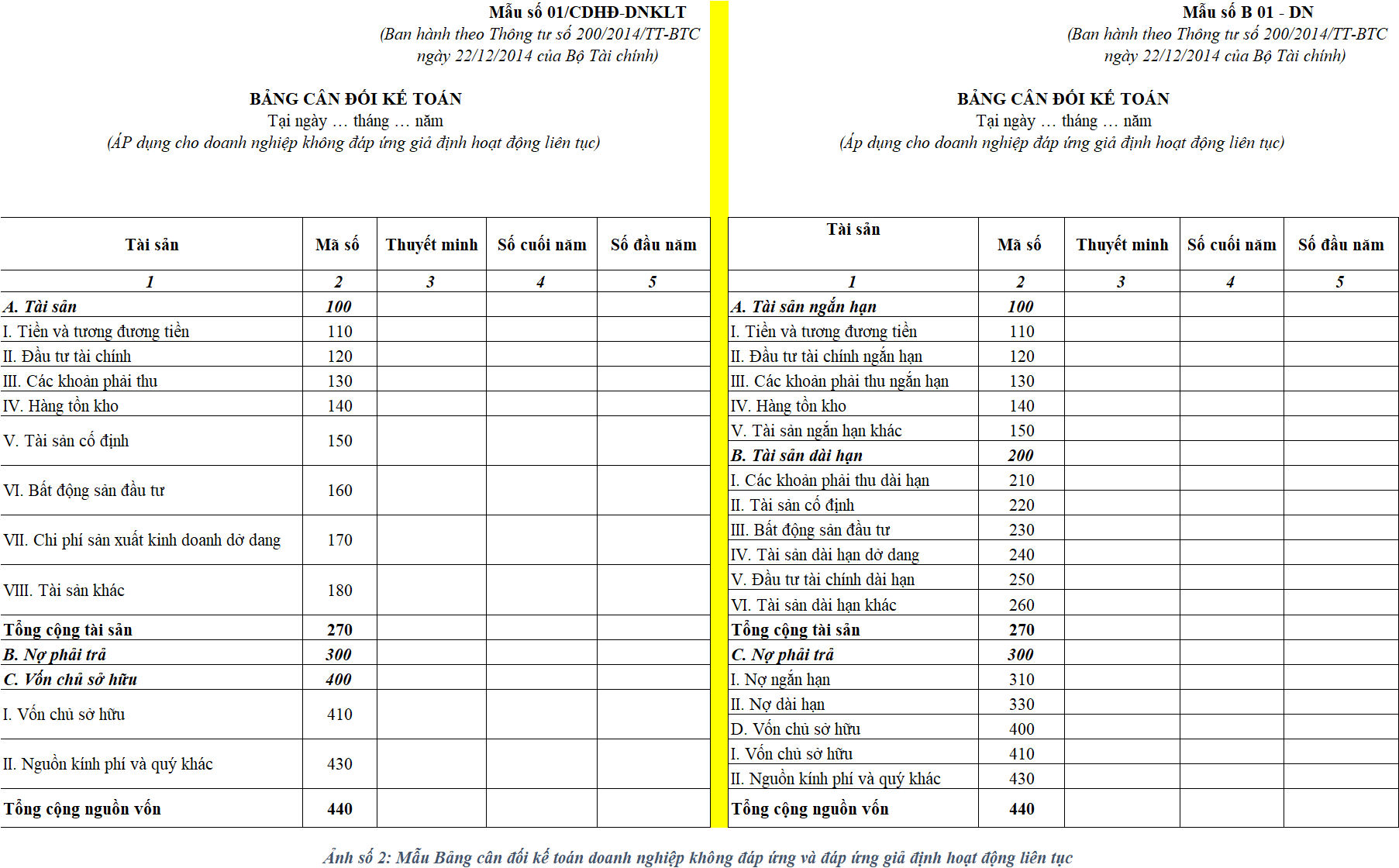

1.1 Bảng cân đối kế toán

Áp dụng Mẫu B01/CDHĐ-DNKLT và được trình bày theo mẫu riêng.

Sự khác biệt lớn giữa mẫu Bảng cân đối kế toán áp dụng cho doanh nghiệp đáp ứng giả định hoạt động liên tục và áp dụng cho doanh nghiệp không đáp ứng giả định giả định hoạt động liên tục bao gồm:

| Lập BCTC trên cơ sở đáp ứng giả định hoạt động liên tục | Lập BCTC trên cơ sở không đáp ứng giả định hoạt động liên tục |

|

– Phân loại, trình bày riêng biệt của tài sản và nợ phải trả thành ngắn hạn và dài hạn – Trình bày các chỉ tiêu dự phòng tổn thất tài sản, hao mòn lũy kế (nếu có) trên BCTC. |

– Không phân loại tài sản, nợ phải trả thành ngắn hạn và dài hạn – Các chỉ tiêu dự phòng tổn thất tài sản; hao mòn lũy kế không còn được trình bày do đã được ghi giảm trực tiếp vào giá trị ghi sổ của tài sản. |

1.2 Báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả hoạt động kinh doanh áp dụng cho doanh nghiệp không đáp ứng giả định hoạt động liên tục là Mẫu B02/CDHĐ – DNKLT và được trình bày theo mẫu chung tương tự doanh nghiệp hoạt động bình thường.

>> Xem chi tiết cách lập báo cáo kết quả hoạt động kinh doanh tại đây

1.3 Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ áp dụng cho doanh nghiệp không đáp ứng giả định hoạt động liên tục theo Mẫu B03/CDHĐ – DNKLT và được trình bày theo mẫu chung tương tự doanh nghiệp hoạt động bình thường.

>> Xem thêm: Cách lập báo cáo lưu chuyển tiền tệ trực tiếp, gián tiếp theo thông tư 200

1.4 Thuyết minh BCTC cho doanh nghiệp không đáp ứng giả định hoạt động liên tục

Thuyết minh BCTC áp dụng cho doanh nghiệp không đáp ứng giả định hoạt động liên tục theo Mẫu B09/CDHĐ – DNKLT.

Cụ thể một số lưu ý khi thực hiện thuyết minh BCTC áp dụng cho doanh nghiệp không đáp ứng giả định hoạt động liên tục như sau:

- Thuyết minh lý do không đáp ứng giả định hoạt động liên tục: Do doanh nghiệp chuẩn bị giải thể, phá sản, chấm dứt hoạt động theo quyết định của cơ quan nhà nước có thẩm quyền (ghi rõ tên cơ quan, số quyết định) hoặc do Ban giám đốc có dự định theo văn bản (số, ngày, tháng, năm).

- Tuyên bố về khả năng so sánh thông tin trên BCTC: Kỳ trước doanh nghiệp trình bày BCTC theo nguyên tắc của doanh nghiệp hoạt động liên tục. Trong kỳ báo cáo này, vì doanh nghiệp chuẩn bị giải thể, phá sản, chấm dứt hoạt động theo quy định của cơ quan nhà nước có thẩm quyền (ghi rõ tên cơ quan, số quyết định) hoặc do Ban giám đốc có dự định theo văn bản (số, ngày, tháng, năm) nên trình bày BCTC theo nguyên tắc khác.

- Kỳ kế toán: tùy thuộc vào kỳ lập báo cáo, kế toán ghi nhận kỳ kế toán từ ngày, tháng, năm đến ngày, tháng, năm.

- Doanh nghiệp phải thuyết minh chi tiết về khả năng tạo tiền và thanh toán nợ phải trả, vốn chủ sở hữu cho các cổ đông và giải thích lý do về sự không so sánh được giữa thông tin của kỳ báo cáo và thông tin kỳ so sánh. Cụ thể cần thuyết minh các nội dung dưới đây:

- Đối với từng khoản mục tài sản và nợ phải trả, kế toán cần nêu rõ căn cứ đánh giá lại như thế nào, trường hợp không đánh giá lại được thì giải trình lý do. Nếu Công ty dùng phương pháp chiết khấu dòng tiền để đánh giá lại giá trị, kế toán nêu rõ nguyên tắc xác định lãi suất thực tế (lãi suất hiệu lực) được Công ty sử dụng.

- Số tiền có khả năng thu hồi từ việc thanh lý, nhượng bán tài sản, nợ phải thu.

- Khả năng thanh toán nợ phải trả theo thứ tự ưu tiên, như khả năng trả nợ ngân sách nhà nước, trả nợ người lao động, trả nợ vay, nợ nhà cung cấp.

- Khả năng thanh toán cho chủ sở hữu, đối với các công ty cổ phần cần công bố rõ ràng mỗi cổ phiếu sẽ được nhận bao nhiêu tiền.

- Thời gian tiến hành thanh toán các khoản nợ phải trả và vốn chủ sở hữu.

- Trong phần thuyết minh thông tin bổ sung cho các khoản mục trên Bảng cân đối kế toán: kế toán trình bày 2 cột giá trị cho kỳ báo cáo gồm: giá trị đánh giá lại và giá gốc.

Hiện nay, phần mềm kế toán online MISA AMIS đã đáp ứng tính năng tự động lập báo cáo từ hệ thống dữ liệu được nhập khẩu vào phần mềm chỉ với 1 click. Không chỉ rút ngắn thời gian tổng hợp số liệu thủ công, phần mềm còn đảm bảo dữ liệu được cập nhật tức thì, giúp kế toán doanh nghiệp nhanh chóng có được báo cáo tình hình hoạt động để tham mưu cho ban lãnh đạo, ban giám đốc.

2. Ví dụ về việc trình bày Báo cáo tài chính trong trường hợp doanh nghiệp không đáp ứng giả định hoạt động liên tục

Bài viết đã trình bày, phân tích chi tiết các quy định tại Điều 106 Thông tư 200/2014/TT-BTC và các chuẩn mực kế toán có liên quan về các nguyên tắc kế toán và trình bày BCTC trong trường hợp doanh nghiệp không đáp ứng giả định hoạt động liên tục.

Vậy trong thực tế các công ty đã áp dụng hướng dẫn trên như thế nào?

Bài viết phân tích BCTC (áp dụng cho doanh nghiệp không đáp ứng giả định hoạt động liên tục) của Công ty Cổ phần Bao bì dầu thực vật (sau đây viết tắt là VPK).

VPK đã lập BCTC (áp dụng cho doanh nghiệp không đáp ứng giả định hoạt động liên tục) cho năm tài chính kết thúc ngày 31/12/2018, việc làm này xuất phát từ Nghị quyết Đại hội đồng cổ đông bất thường số 06/NQ-ĐHĐCĐ/2018 ngày 22 /11/2018 với lý do không đáp ứng hoạt động liên tục bao gồm:

- Do hiệu quả hoạt động của công ty trong thời gian qua lỗ kéo dài, các điều kiện kinh doanh cơ bản như nguồn vốn, thị trường, khách hàng, nguồn nhân sự không còn đảm bảo; Vốn đầu tư chủ yếu là vốn vay với chi phí tài chính và khấu hao dự án cao làm tăng giá thành nên giảm tính cạnh tranh của sản phẩm. Thị trường ngành bao bì thùng carton gần đây không thuận lợi và dự kiến ngày càng khó khăn nên công ty mất thị phần và khách hàng. Áp lực cạnh tranh quyết liệt khiến rủi ro hoạt động và nguy cơ mất hết vốn của cổ đông tăng.

- Ban lãnh đạo công ty chưa tìm ra giải pháp kinh doanh phù hợp với điều kiện thị trường hiện tại nhằm bảo vệ quyền lợi và giảm thiệt hại vốn cho cổ đông.

- Ngày 22/11/2018, Đại hội đồng cổ đông bất thường đã thông qua Nghị quyết số 06/NQ-ĐHĐCĐ/2018 về việc giải thể công ty. Theo đó, công ty sẽ thanh lý các hoạt động, tất toán các khoản nợ trong thời hạn 6 tháng kể từ ngày thông qua nghị quyết giải thể. Đến thời điểm hiện tại công ty đã:

- Thanh toán lương, bảo hiểm và giải quyết hầu hết cho các lao động nghỉ việc.

- Thu hồi phần lớn công nợ phải thu và tất toán hết nợ phải trả nhà cung cấp.

- Đang tiến hành công tác tìm kiếm khách hàng để thanh lý nhà máy để trả khoản vay cho ngân hàng.

Các dấu hiệu trên đây đều cho thấy công ty không thể trình bày báo cáo áp dụng giả định hoạt động liên tục theo Điều 106 thông tư 200/2014/TT-BTC.

VPK đã xử lý ghi sổ các khoản mục trước khi trình bày BCTC cụ thể như sau:

- Các khoản nợ phải thu được đánh giá lại dựa trên khả năng thu hồi trong tương lai.

- Hàng tồn kho được được đánh giá lại theo giá trị có thể thanh lý.

- Các khoản nợ phải trả và chi phí phải trả được đánh giá dựa trên số tiền cao nhất phải trả nhà cung cấp do năm tài chính liền trước công ty không có khoản nợ phải trả quá hạn.

Công tác xử lý và đánh giá giá trị các khoản mục trên của công ty được thực hiện nhanh gọn và đảm bảo đúng hướng dẫn của thông tư 200/2014/TT-BTC.

>> Xem thêm: Cách lập báo cáo tài chính cơ bản, chi tiết qua 7 bước

Ngoài ra, liên quan tới những khoản mục như tài sản cố định, chi phí trả trước:

- Công ty chưa xác định được giá thanh lý mặc dù đang tìm kiếm đối tác mua lại quyền sử dụng đất thuê tại Khu công nghiệp Nam Tân Uyên. Tuy nhiên, công ty có thuyết minh rõ ràng về việc chưa có đủ cơ sở để đánh giá lại giá trị của quyền sử dụng đất thuê do chưa xác định được giá trị thanh lý.

- Đối với khoản mục tài sản cố định, công ty đã thuyết minh “Toàn bộ tài sản cố định có giá trị ghi sổ là 227.155.970.260 của nhà máy tại Khu công nghiệp Nam Tân Uyên chưa được đánh giá lại do chưa xác định giá trị thanh lý”.

- Những khoản mục này công ty đang ghi nhận theo giá gốc được theo dõi trên sổ sách với chi phí trả trước là phần giá trị còn lại. Đối với tài sản cố định hữu hình và vô hình công ty trình bày theo nguyên giá tài sản trừ đi khoản hao mòn lũy kế đến thời điểm báo cáo.

- Với những khoản mục có thể thực hiện đánh giá lại, công ty đã ghi nhận theo đúng hướng dẫn của văn bản quy định hiện hành, đồng thời thuyết minh chi tiết nguyên nhân dẫn đến việc chưa thể đánh giá lại giá trị của những khoản mục khác.

Thêm vào đó, công ty đã nêu rõ phương án xử lý các quỹ như quỹ khen thưởng, phúc lợi được chi cho cán bộ, nhân viên trong quá trình giải thể. Dự kiến số tiền có khả năng thu hồi từ thanh lý, nhượng bán và thu hồi công nợ là từ 279 tỷ đồng đến 310 tỷ đồng.

Công ty đã trình bày thứ tự ưu tiên khi thanh toán nợ phải trả đồng thời cũng nêu rõ khả năng thanh toán cho chủ sở hữu với dự kiến khoảng từ 5.800 đến 7.800 đồng/cổ phiếu với thời gian tiến hành là trong vòng 6 tháng.

Phần thuyết minh chi tiết này thể hiện sự trình bày đầy đủ của công ty đối với một số yêu cầu dành cho công ty cổ phần không đáp ứng giả định hoạt động liên tục tại thông tư 200/2014/TT-BTC.

Ví dụ thực tiễn tại công ty cổ phần bao bì dầu thực vật cho thấy nếu công ty có đủ cơ sở để đánh giá lại giá trị của các khoản mục tài sản và nợ phải trả thì thực hiện trình bày giá trị của các khoản mục này theo giá trị đánh giá lại. Nếu công ty không có đủ cơ sở để đánh giá lại thì cần nêu rõ lý do chưa đủ cơ sở. Nội dung này được hướng dẫn cụ thể trên thông tư, không tạo sức ép cho doanh nghiệp và vẫn đảm bảo bảo vệ được quyền lợi của người đọc BCTC.

Như vậy, Công ty Cổ phần Bao bì dầu thực vật (VPK) đã tuân thủ các quy định về lập và trình bày BCTC áp dụng cho doanh nghiệp không đáp ứng giả định hoạt động liên tục theo Điều 106 của Thông tư 200/2014/TT-BTC và các chuẩn mực kế toán có liên quan. VPK đã tuân thủ các quy định về trình bày BCTC năm 2018 theo đúng mẫu báo cáo hướng dẫn tại Thông tư, cũng như các thuyết minh về việc không đáp ứng giả định hoạt động liên tục; cơ sở đánh giá lại của một số khoản mục có thể đánh giá lại; nguyên nhân không thể đánh giá lại với một số khoản mục trên báo cáo; thuyết minh về số tiền có khả năng thu hồi và thanh toán các khoản nợ; khả năng thanh toán cho chủ sở hữu; thời gian và trình tự tiến hành thanh toán.

Điểm chung của các doanh nghiệp khi phát hiện các các dấu hiệu về hiệu quả hoạt động đó là Ban lãnh đạo sẽ đánh giá khả năng giải quyết các vấn đề đó. Nếu Ban lãnh đạo vẫn có thể giải quyết các vấn đề hoạt động kém hiệu quả dựa trên kế hoạch và dự kiến dòng tiền thu được trong tương lai thì công ty sẽ trình bày BCTC áp dụng cho doanh nghiệp đáp ứng giả định hoạt động liên tục, và thuyết minh chi tiết kế hoạch và dòng tiền nhằm chứng minh công ty không dừng hoạt động trong vòng 12 tháng kể từ ngày kết thúc năm tài chính hiện tại. Nếu không có khả năng giải quyết các vấn đề khó khăn, công ty sẽ tiến hành các thủ tục ngừng hoạt động hoặc giải thể, điều này dẫn tới yêu cầu trình bày BCTC trên cơ sở doanh nghiệp không đáp ứng giả định hoạt động liên tục.

MISA AMIS hy vọng bài viết trên đây đã mang đến cho bạn đọc những hiểu biết đầy đủ và chi tiết về các quy định ghi nhận và trình bày trên BCTC trong trường hợp doanh nghiệp không đáp ứng giả định hoạt động liên tục. Hy vọng có thể giúp nhân sự kế toán nắm rõ cách thức thực hiện và xử lý công tác kế toán một cách kịp thời, đầy đủ, chính xác, cung cấp được các thông tin hữu ích cho các đối tượng sử dụng thông tin. Phần mềm kế toán online MISA AMIS – giải pháp tài chính thông minh hỗ trợ nhiều cho kế toán doanh nghiệp nói riêng và chủ doanh nghiệp nói chung. Phần mềm AMIS Kế Toán hỗ trợ tự động hóa việc lập báo cáo:

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Giám đốc có thể xem báo cáo trên mọi thiết bị, bao gồm điện thoại, máy tính, máy tính bảng.

- Cảnh báo thông minh: Tự động cảnh báo khi phát hiện có sai sót.

- …..

Nhanh tay đăng ký dùng thử miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để trải nghiệm công cụ tài chính tối ưu nhất.

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Tổng hợp: Phạm Thị Thu Hường

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/