Ngày 30/10/2022, Tổng cục Thuế ban hành Nghị định số 91/2022/NĐ-CP (Nghị định số 91) của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 126/2020/NĐ-CP (Nghị định số 126) ngày 19/10/2020 quy định chi tiết về một số điều của Luật Quản lý thuế. Nghị định số 91 có hiệu lực ngay tại thời điểm ban hành – ngày 30/10/2022.

Bài viết trình bày tới bạn các nội dung chính của Nghị định mới này, so sánh điểm khác biệt so với các quy định có liên quan tại Nghị định 126/2020/NĐ-CP. Thứ tự vấn đề trình bày trong bài viết được sắp xếp theo mức độ quan tâm đối với người làm kế toán, mời bạn đọc cùng theo dõi.

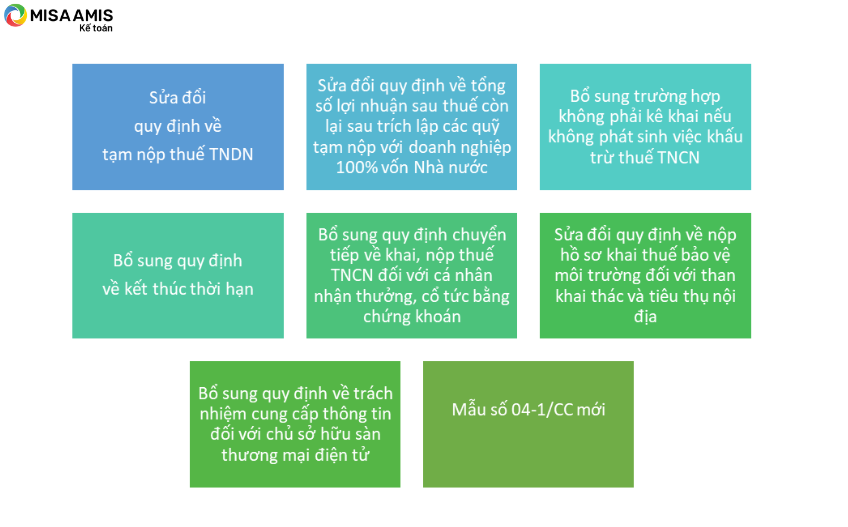

1. Sửa đổi quy định về tạm nộp thuế TNDN

a. Đối với các doanh nghiệp thông thường

| Quy định mới tại Nghị định số 91

Khoản 3 điều 1 |

Quy định cũ tại Nghị định số 126

Điểm b khoản 6 điều 8 |

| Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 04 quý không được thấp hơn 80% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm.

Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 04 quý thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 04 đến ngày nộp số thuế còn thiếu vào ngân sách nhà nước. |

Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 03 quý đầu năm tính thuế không được thấp hơn 75% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm.

Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 03 quý đầu năm thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 03 đến ngày nộp số thuế còn thiếu vào ngân sách nhà nước. |

Quy định tạm nộp thuế trước đây theo Nghị định số 126 yêu cầu số thuế TNDN doanh nghiệp tạm nộp thuế tính tới hết quý 03 của năm tính thuế phải bằng hoặc lớn hơn 75% số thuế TNDN phải nộp theo quyết toán năm. Đây là một yêu cầu không dễ thực hiện đối với các doanh nghiệp mới đi vào vận hành hay đối với hầu hết các doanh nghiệp trong giai đoạn tình hình kinh doanh bất ổn, khó đoán định, ví dụ như hai năm COVID vừa qua. Thậm chí, một số doanh nghiệp nếu quý 04 tình hình kinh doanh khởi sắc, mà trước đó số thuế tạm nộp không ước tính được biến động tích cực này, thì dễ bị phát sinh thêm tiền chậm nộp.

Quy định mới sửa đổi tại Nghị định số 91 đã giúp doanh nghiệp tháo gỡ khó khăn này khi quy định tổng số thuế tạm nộp không được thấp hơn 80% số thuế phải nộp theo quyết toán năm. Tại thời điểm cuối quý 04, chắc chắn việc ước tính về kết quả hoạt động kinh doanh sẽ dễ dàng hơn rất nhiều vì có đầy đủ thông tin hơn, doanh nghiệp chỉ cần ước tính một số điều chỉnh chênh lệch kế toán – thuế cần thiết.

Đây có lẽ là thay đổi nhận được sự ủng hộ của mọi doanh nghiệp, mọi kế toán viên.

Quy định về tiền chậm nộp trong trường hợp nộp thiếu vẫn tương tự như quy định trước đó.

>> Xem thêm: Cách tính thuế thu nhập doanh nghiệp tạm tính theo quý mới nhất

b. Đối với hãng vận tải nước ngoài

Tương tự quy định sửa đổi mới về tạm nộp thuế TNDN đề cập tại mục a, Nghị định số 91 cho phép các hãng vận tải nước ngoài được tạm nộp thuế TNDN 04 quý với mức tạm nộp phải bằng hoặc lớn hơn 80% số thuế TNDN phải nộp theo quyết toán.

| Quy định mới tại Nghị định số 91

Khoản 5 điều 1 |

Quy định cũ tại Nghị định số 126

Điểm g khoản 6 điều 8 |

| Thuế thu nhập doanh nghiệp của hãng vận tải nước ngoài tạm nộp quý và khai quyết toán năm. Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 04 quý không được thấp hơn 80% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm.

Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 04 quý thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 04 đến ngày nộp số thuế còn thiếu vào ngân sách nhà nước. |

Thuế thu nhập doanh nghiệp của hãng vận tải nước ngoài tạm nộp quý và khai quyết toán năm. Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 03 quý đầu năm tính thuế không được thấp hơn 75% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm.

Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 03 quý đầu năm thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 03 đến ngày nộp số thuế còn thiếu vào ngân sách nhà nước. |

2. Sửa đổi quy định về tổng số lợi nhuận sau thuế còn lại sau trích lập các quỹ tạm nộp đối với doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ

Đối với các doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ, Nghị định số 91 cũng sửa đổi quy định về tổng số lợi nhuận sau thuế còn lại sau khi trích lập các quỹ đã tạm nộp. Cụ thể như sau:

| Quy định mới tại Nghị định số 91

Khoản 4 điều 1 |

Quy định cũ tại Nghị định số 126

Điểm c khoản 6 điều 8 |

| Tổng số lợi nhuận sau thuế còn lại sau khi trích lập các quỹ đã tạm nộp của 04 quý không được thấp hơn 80% số lợi nhuận sau thuế còn lại sau khi trích lập các quỹ theo quyết toán năm.

Trường hợp người nộp thuế nộp thiếu so với số phải tạm nộp 04 quý thì phải nộp tiền chậm nộp tính trên số tiền nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp lợi nhuận sau thuế còn lại sau khi trích lập các quỹ quý 04 đến ngày nộp số lợi nhuận sau thuế còn lại sau khi trích lập các quỹ còn thiếu vào ngân sách nhà nước. |

Tổng số lợi nhuận sau thuế còn lại sau khi trích lập các quỹ đã tạm nộp của 03 quý đầu năm tính thuế không được thấp hơn 75% số lợi nhuận sau thuế còn lại sau khi trích lập các quỹ theo quyết toán năm.

Trường hợp người nộp thuế nộp thiếu so với số phải tạm nộp 03 quý đầu năm thì phải nộp tiền chậm nộp tính trên số tiền nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp lợi nhuận sau thuế còn lại sau khi trích lập các quỹ quý 03 đến ngày nộp số lợi nhuận sau thuế còn lại sau khi trích lập các quỹ còn thiếu vào ngân sách nhà nước. |

Ngoài ra, Nghị định số 91 cũng nêu đích danh trách nhiệm biểu quyết chi trả cổ tức, lợi nhuận là người đại diện phần vốn trong trường hợp doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ có vốn góp tại công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên. Cụ thể như sau:

| Quy định mới tại Nghị định số 91

Khoản 4 điều 1 |

Quy định cũ tại Nghị định số 126

Điểm c khoản 6 điều 8 |

| Người đại diện phần vốn của doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ có vốn góp tại công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên có trách nhiệm biểu quyết chi trả cổ tức, lợi nhuận khi có đủ các điều kiện theo quy định của Luật Doanh nghiệp đồng thời đề nghị, đôn đốc công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên nộp phần cổ tức, lợi nhuận được chia cho phần vốn góp của doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ. | Doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ là công ty mẹ có vốn góp tại công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên có trách nhiệm biểu quyết chi trả cổ tức, lợi nhuận khi có đủ các điều kiện theo quy định của Luật Doanh nghiệp đồng thời đề nghị, đôn đốc công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên nộp phần cổ tức, lợi nhuận được chia cho phần vốn góp của công ty mẹ về công ty mẹ.

Trường hợp công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên có vốn góp của công ty mẹ vi phạm thời hạn chia cổ tức, lợi nhuận theo quy định của Luật Doanh nghiệp thì công ty mẹ có trách nhiệm báo cáo Bộ Tài chính và cơ quan chủ quản của công ty mẹ để xử lý theo quy định của pháp luật. |

(*) Lưu ý đối với trường hợp thuộc mục 1, 2 nêu trên:

Quy định mới trong Nghị định số 91 liên quan tới số thuế tạm nộp và tổng số lợi nhuận sau thuế còn lại ở mục 1, 2 nêu trên được áp dụng từ kỳ tính thuế năm 2021.

- Tính tới 30/10/2022, người nộp thuế có số thuế tạm nộp 03 quý đầu kỳ tính thuế năm 2021 thấp hơn 75% số thuế TNDN phải nộp theo quyết toán năm thì được áp dụng tỷ lệ tạm nộp 04 quý nếu không tăng thêm số tiền chậm nộp.

- Trường hợp cơ quan thuế đã tính tiền chậm nộp theo quy định tại Nghị định số 216 cũ và khi áp dụng quy định tỷ lệ tạm nộp 04 quý tại Nghị định số 91 mới mà được giảm số tiền chậm nộp thì người nộp thuế đề nghị điều chỉnh giảm tiền chậm nộp theo Mẫu số 01/GTCN tại Phụ lục ban hành kèm theo Nghị định số 91 gửi cơ quan thuế quản lý trực tiếp hoặc cơ quan thuế có hoạt động được hưởng ưu đãi thuế TNDN.

>> Xem thêm: Hướng dẫn cách tính thuế thu nhập doanh nghiệp mới nhất

3. Bổ sung trường hợp không phải nộp hồ sơ khai thuế nếu không phát sinh việc khấu trừ thuế TNCN

Nghị định số 91 (khoản 2 điều 1) bổ sung trường hợp không phải nộp hồ sơ khai thuế đối với:

Người khai thuế TNCN là tổ chức, cá nhân trả thu nhập thuộc trường hợp khai thuế TNCN theo tháng, quý; mà trong tháng, quý đó không phát sinh việc khấu trừ thuế TNCN của đối tượng nhận thu nhập.

Như vậy, quy định này đã giúp các doanh nghiệp, cá nhân hoạt động với quy mô khiêm tốn, mức thu nhập tính thuế TNCN của nhân viên tính từ tiền lương do công ty chi trả chưa đạt tới mức khấu trừ thuế TNCN lược bỏ được một nội dung kê khai không cần thiết.

4. Bổ sung quy định về kết thúc thời hạn

Nghị định số 91 tại khoản 1 điều 1 bổ sung quy định thuận lợi hơn cho doanh nghiệp trong trường hợp các hạn kê khai, nộp thuế… hết hạn đúng vào các ngày nghỉ theo quy định của nhà nước. Cụ thể:

Trường hợp ngày cuối cùng của thời hạn nộp thuế hồ sơ khai thuế, thời hạn nộp thuế, thời hạn cơ quan quản lý thuế giải quyết hồ sơ, thời hạn hiệu lực của quyết định cưỡng chế trùng với ngày nghỉ theo quy định thì ngày cuối cùng của thời hạn được tính là ngày làm việc liền kề sau ngày nghỉ đó.

5. Bổ sung quy định chuyển tiếp về khai, nộp thuế TNCN đối với cá nhân nhận thưởng, cổ tức bằng chứng khoán

Nghị định số 126 tại điểm d.1 khoản 5 điều 7 đã quy định rõ:

Tổ chức có trách nhiệm khai thuế thay và nộp thuế thay cho cá nhân đối với thu nhập từ đầu tư vốn khi cá nhân chuyển nhượng chứng khoán cùng loại đối với cá nhân nhận cổ tức bằng chứng khoán; cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán.

Tuy nhiên, quy định này sẽ được thực hiện từ ngày 01/01/2023.

Nghị định số 91 tại khoản 8 điều 1 quy định bổ sung để xử lý các trường hợp phát sinh trong giai đoạn chuyển tiếp như sau:

- Trường hợp cá nhân nhận cổ tức bằng chứng khoán, trường hợp cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán được ghi nhận vào tài khoản chứng khoán của nhà đầu tư từ ngày 31/12/2022 trở về trước và chưa được các bên (công ty chứng khoán, ngân hàng thương mại nơi cá nhân mở tài khoản lưu ký, công ty quản lý quỹ nơi cá nhân ủy thác danh mục đầu tư, tổ chức phát hành chứng khoán) khai thuế, nộp thuế thay thì cá nhân thực hiện khai thuế, nộp thuế TNCN theo quy định.

- Điều đáng mừng hơn cả là không bị xử lý vi phạm hành chính về chậm nộp hồ sơ khai thuế và không bị tính tiền chậm nộp theo quy định tại khoản 11 điều 16 Luật quản lý thuế trong giai đoạn từ ngày 05/12/2020 tới hết ngày 31/12/2022.

>> Xem thêm: Hướng dẫn hạch toán thuế thu nhập cá nhân với doanh nghiệp

6. Về nộp hồ sơ khai thuế bảo vệ môi trường đối với than khai thác và tiêu thụ nội địa

| Quy định mới tại Nghị định số 91

Khoản 6 điều 1 |

Quy định cũ tại Nghị định số 126

Điểm b khoản 4 điều 11 |

| Doanh nghiệp có hoạt động khai thác và tiêu thụ than nội địa thông qua hình thức quản lý và giao cho các công ty con hoặc đơn vị phụ thuộc khai thác, chế biến và tiêu thụ thì đơn vị thực hiện nhiệm vụ tiêu thụ than thực hiện khai thuế cho toàn bộ số thuế bảo vệ môi trường phát sinh đối với than khai thác thuộc diện chịu thuế và nộp hồ sơ khai thuế đến cơ quan thuế quản lý trực tiếp kèm theo Bảng xác định số thuế phải nộp cho từng địa phương nơi có công ty khai thác than đóng trụ sở theo quy định của Bộ trưởng Bộ Tài chính. | Doanh nghiệp có hoạt động khai thác và tiêu thụ than nội địa thông qua hình thức quản lý và giao cho các công ty con hoặc đơn vị phụ thuộc khai thác, chế biến và tiêu thụ thì công ty con hoặc đơn vị phụ thuộc được doanh nghiệp giao thực hiện nhiệm vụ tiêu thụ than thực hiện khai thuế cho toàn bộ số thuế bảo vệ môi trường phát sinh đối với than thu mua của các công ty khai thác than và nộp hồ sơ khai thuế đến cơ quan thuế quản lý trực tiếp kèm theo Bảng xác định số thuế phải nộp cho từng địa phương nơi có công ty khai thác than đóng trụ sở theo quy định của Bộ trưởng Bộ Tài chính. |

7. Bổ sung quy định về trách nhiệm cung cấp thông tin đối với chủ sở hữu sàn thương mại điện tử

Hoạt động mua bán trên các sàn thương mại điện tử lâu nay đã trở nên vô cùng quen thuộc. Để có thể đưa ra các hành động quản lý thuế kịp thời đối với phần doanh thu bán hàng của các thương nhân, tổ chức, cá nhân được thực hiện trên các sàn thương mại điện tử, Nghị định số 91 tại điểm 7 điều 1 đã bổ sung quy định về trách nhiệm cung cấp thông tin đối với các chủ sàn thương mại điện tử được thành lập và hoạt động theo pháp luật Việt Nam.

Theo đó, các chủ sàn thương mại điện tử có trách nhiệm cung cấp đầy đủ, chính xác và đúng hạn (định kỳ hàng quý, chậm nhất vào ngày cuối cùng của tháng đầu quý sau) các thông tin của thương nhân, tổ chức, cá nhân có tiến hành quy trình mua bán hàng hóa, dịch vụ trên sàn thương mại điện tử. Các thông tin cần cung cấp bao gồm:

- Tên người bán

- Mã số thuế/ số định danh cá nhân/chứng minh thư/ căn cước công dân/ hộ chiếu

- Địa chỉ, số điện thoại

- Doanh thu bán hàng thông qua chức năng đặt hàng trực tuyến.

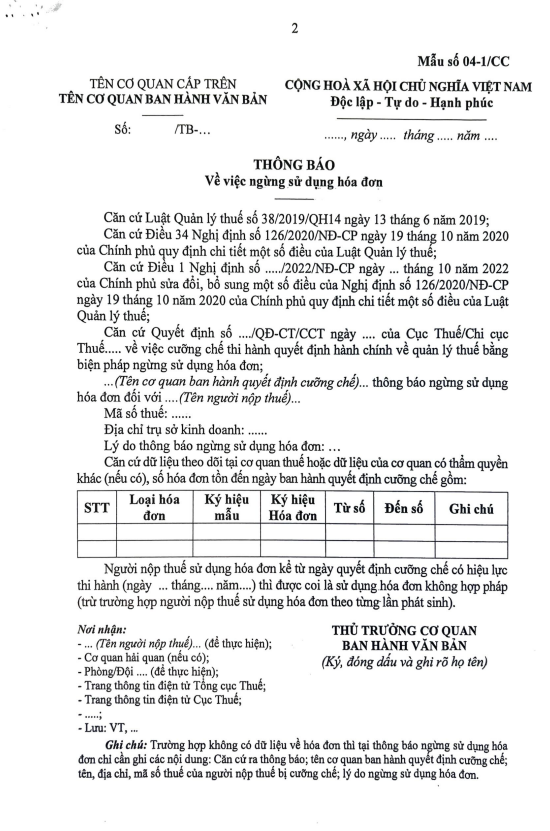

8. Nghị định 91 cũng ban hành kèm theo mẫu thông báo mới cho Thông báo về việc ngừng sử dụng hóa đơn theo Mẫu số 04-1/CC thay cho Mẫu số 04-1/CC tại Phụ lục III ban hành kèm theo Nghị định số 126

Mẫu thông báo mới như sau:

Bài viết đã trình bày tới bạn đọc chi tiết các quy định sửa đổi của Nghị định số 91 so với quy định về quản lý thuế cũ tại Nghị định số 126. Tham khảo MISA AMIS mỗi ngày để cập nhật mọi quy định pháp luật về thuế, kế toán, tài chính mới nhất nhé.

Qua bài viết, MISA AMIS mong muốn các kế toán doanh trong quá trình làm việc của mình được cập nhật đầy đủ các quy định mới nhất của Chính phủ, Bộ Tài chính,… để không gặp khó khăn trong quá trình làm việc. Phần mềm kế toán online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Phần mềm cho phép kế toán doanh nghiệp:

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- ….

Kính mời Quý Doanh nghiệp, Anh/Chị kế toán doanh nghiệp đăng ký trải nghiệm 15 ngày miễn phí bản demo phần mềm kế toán online MISA AMIS:

Tổng hợp: Nguyễn Tuấn Dũng

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/