Vốn là một trong những yếu tố cơ bản, đóng vai trò tối quan trọng trong sự tồn tại và phát triển của doanh nghiệp. Liên quan tới vốn, chi phí vốn là một trong những vấn đề mọi doanh nghiệp đều cần hết sức lưu ý trước khi đưa ra quyết định sử dụng vốn. Mời bạn đọc tìm hiểu mọi vấn đề liên quan tới chi phí vốn trong bài viết dưới đây.

1. Chi phí vốn là gì?

Chi phí vốn là khoản chi phí mà doanh nghiệp phải bỏ ra để huy động nguồn vốn, bao gồm vốn vay và vốn chủ sở hữu. Nó đại diện cho lợi nhuận kỳ vọng của nhà đầu tư và được sử dụng để đánh giá tính khả thi của các dự án đầu tư, đảm bảo rằng lợi nhuận từ dự án đủ bù đắp chi phí bỏ ra.

Chi phí vốn không phụ thuộc vào nguồn vốn mà phụ thuộc vào cách doanh nghiệp sử dụng các quỹ đó để tạo ra giá trị.

Để hiểu đầy đủ chi phí vốn là gì, chúng ta cần nhìn theo các góc nhìn khác nhau:

– Từ góc độ của nhà đầu tư: chi phí vốn là mức lợi nhuận kỳ vọng mà họ mong muốn khi cung cấp vốn cho doanh nghiệp. Nó phản ánh mức lợi nhuận tối thiểu mà nhà đầu tư chấp nhận để bù đắp rủi ro khi đầu tư vào doanh nghiệp.

– Xét trong lĩnh vực kinh tế và kế toán, chi phí vốn cũng được xem như chi phí cơ hội, tức là khoản lợi nhuận tiềm năng mà doanh nghiệp có thể đạt được nếu chọn một khoản đầu tư khác. Doanh nghiệp phải cân nhắc giữa các lựa chọn đầu tư để đảm bảo lợi ích cao hơn chi phí cơ hội.

– Từ góc độ của doanh nghiệp sử dụng vốn: chi phí vốn là chi phí doanh nghiệp cần phải đạt được để đáp ứng kỳ vọng của nhà đầu tư để được họ chấp thuận đồng ý chuyển quyền sử dụng vốn cho doanh nghiệp.

2. Ý nghĩa của chi phí vốn

Chi phí vốn có ý nghĩa rất quang trọng đối với doanh nghiệp, cụ thể:

- Chi phí vốn giúp doanh nghiệp so sánh lợi nhuận kỳ vọng từ dự án với chi phí bỏ ra. Dự án chỉ nên thực hiện nếu lợi nhuận dự kiến vượt quá chi phí vốn.

- Doanh nghiệp có thể sử dụng chi phí vốn để xác định tỷ lệ hợp lý giữa vốn vay và vốn chủ sở hữu, từ đó tối ưu hóa chi phí huy động vốn.

- Chi phí vốn thường được dùng làm tỷ lệ chiết khấu trong việc tính toán giá trị hiện tại của các dòng tiền trong tương lai, hỗ trợ doanh nghiệp đưa ra quyết định đầu tư đúng đắn.

- Chi phí vốn thể hiện mức lợi nhuận tối thiểu mà các nhà đầu tư yêu cầu để bù đắp rủi ro khi cung cấp vốn cho doanh nghiệp.

- Hiểu rõ chi phí vốn giúp doanh nghiệp nhận diện và quản lý tốt hơn các rủi ro liên quan đến việc huy động và sử dụng vốn, đảm bảo sự bền vững tài chính.

>> Xem thêm: Chi phí sử dụng vốn – cách tính và ý nghĩa

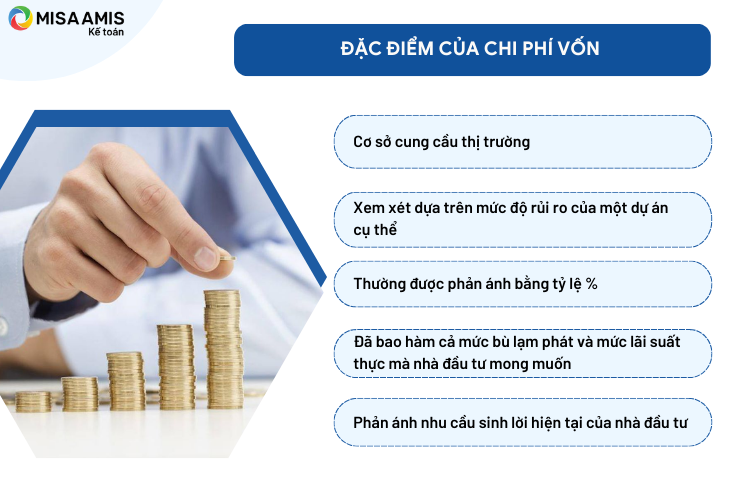

3. Các đặc điểm của chi phí vốn

- Chi phí vốn hình thành dựa trên cơ sở cung cầu của thị trường: Khi nguồn cung vốn hạn hẹp mà nhu cầu mở rộng đầu tư của các doanh nghiệp tăng cao thì chi phí sử dụng vốn sẽ tăng và ngược lại, khi nguồn cung vốn dồi dào nhưng các doanh nghiệp thắt chặt việc mở rộng đầu tư thì chi phí sử dụng vốn sẽ giảm.

- Chi phí vốn xem xét dựa trên mức độ rủi ro cụ thể của một dự án: Dự án rủi ro càng cao thì tỷ suất sinh lời đòi hỏi của nhà đầu tư càng lớn, dẫn tới chi phí vốn sẽ cao và ngược lại.

- Chi phí vốn thường được phản ánh bằng tỉ lệ %: Điều này đảm bảo tính so sánh được của chi phí vốn giữa các dự án; giữa chi phí vốn và mức sinh lời của dự án để đưa ra quyết định tài chính.

- Chi phí vốn phản ánh mức lãi suất danh nghĩa mà nhà đầu tư mong muốn đối với số vốn họ bỏ ra: Chi phí vốn đã bao hàm cả mức bù lạm phát và mức lãi suất thực mà nhà đầu tư mong muốn

- Chi phí vốn phản ánh tỷ suất sinh lời đòi hỏi của các nhà đầu tư, vì vậy không cần ước tính chi phí vốn cho những đồng vốn đã huy động trong quá khứ.

>> Xem thêm: ROE là gì? Công thức tính và ý nghĩa của chỉ số ROE

4. Phân biệt chi phí vốn và chi phí hoạt động

Chi phí vốn và chi phí hoạt động là hai khái niệm quan trọng trong quản lý tài chính doanh nghiệp, nhưng chúng có sự khác biệt rõ ràng về tính chất, mục đích và cách thức hạch toán. Cụ thể:

– Chi phí vốn là các khoản chi tiêu của doanh nghiệp để mua sắm, nâng cấp hoặc duy trì các tài sản cố định như nhà xưởng, máy móc, thiết bị, cơ sở hạ tầng, hoặc đầu tư vào các dự án dài hạn khác.

+ Mục đích của chi phí vốn là tạo ra giá trị lâu dài cho doanh nghiệp, giúp tăng cường năng lực sản xuất hoặc mở rộng quy mô hoạt động. Các tài sản này thường có thời gian sử dụng lâu dài và tạo ra lợi ích kinh tế trong nhiều năm.

– Chi phí hoạt động là các khoản chi tiêu hàng ngày để duy trì và vận hành doanh nghiệp, bao gồm các chi phí liên quan trực tiếp đến việc sản xuất hàng hóa hoặc cung cấp dịch vụ, cũng như các chi phí quản lý và vận hành hàng ngày.

+ Chi phí hoạt động nhằm duy trì hoạt động liên tục của doanh nghiệp trong ngắn hạn. Các chi phí này thường mang tính chất tiêu hao và liên quan trực tiếp đến doanh thu hàng kỳ.

5. Các yếu tố ảnh hưởng đến chi phí vốn

Nhân tố khách quan

– Lãi suất thị trường: Khi lãi suất thị trường ở mức cao thì tỷ suất sinh lời đòi hỏi của các nhà đầu tư cũng cao, do đó chi phí vốn của doanh nghiệp cũng cao và ngược lại.

– Chính sách thuế thu nhập doanh nghiệp: Khi thuế suất thuế TNDN càng cao thì càng giúp giảm chi phí vốn vay và ngược lại (do tác dụng của lá chắn thuế đối với vốn vay tăng lên).

Nhân tố chủ quan

– Chính sách đầu tư: Nếu doanh nghiệp thực hiện chính sách đầu tư vào những tài sản có mức độ rủi ro cao thì tỷ suất sinh lời đòi hỏi của các nhà đầu tư cũng cao và ngược lại.

– Chính sách tài trợ: Khi doanh nghiệp huy động vốn vay nhiều sẽ làm tăng rủi ro tài chính đối với khoản vốn của các nhà đầu tư, điều đó kéo theo sự gia tăng chi phí vốn của doanh nghiệp.

– Chính sách cổ tức: Chính sách cổ tức của doanh nghiệp quyết định quy mô lợi nhuận tái đầu tư nhiều hay ít, nếu tái đầu tư nhiều thì doanh nghiệp giảm bớt phải huy động vốn từ bên ngoài từ đó sẽ tiết kiệm được chi phí vốn.

– Mức độ minh bạch hóa thông tin: Việc một doanh nghiệp có độ minh bạch hóa thông tin cao hay thấp ảnh hưởng đến mức độ rủi ro khi đầu tư, nếu mức độ rủi ro cao thì tỷ suất sinh lời đòi hỏi của nhà đầu tư sẽ cao và ngược lại.

6. Các phương pháp tính chi phí vốn hiệu quả theo các nguồn riêng biệt

6.1 Chi phí vốn vay

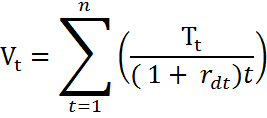

Chi phí vốn vay là tỷ suất sinh lời tối thiểu mà doanh nghiệp cần phải đạt được từ việc sử dụng vốn vay sao cho lợi nhuận trên vốn chủ sở hữu không bị sụt giảm.

Có 2 trường hợp cần tách biệt là: Chi phí vốn vay trước thuế và chi phí vốn vay sau thuế.

- Chi phí vốn vay trước thuế:

Trong đó:

Hiểu một cách đơn giản, chi phí vốn vay trước thuế chính là lãi suất cho vay từ ngân hàng hoặc từ nhà đầu tư.

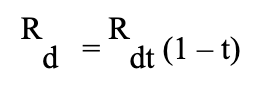

- Chi phí vốn vay sau thuế

Trong đó:

Ý nghĩa: Rd cho biết để được sử dụng 1 đồng vốn vay sau thuế, doanh nghiệp sẽ phải bỏ ra bao nhiêu đồng chi phí. Mặt khác, Rd cũng chính là mức tỷ suất sinh lời tối thiểu mà nhà đầu tư đòi hỏi khi cho doanh nghiệp sử dụng vốn vay sau thuế.

Ví dụ:

Doanh nghiệp A vay vốn Ngân hàng với lãi suất vay là 16%/năm. Thuế suất thuế thu nhập doanh nghiệp doanh nghiệp phải chịu là 20%. Hãy tính chi phí vốn vay sau thuế của doanh nghiệp?

Áp dụng công thức:

Rdt = 16%

Rd = 16 × (1-20%) = 12.8%/năm

Ý nghĩa: Để được sử dụng 1 đồng vốn vay sau thuế trong một năm, doanh nghiệp A sẽ phải bỏ ra 0,128 đồng chi phí. 12,8% cũng chính là mức tỉ suất sinh lời tối thiểu mà ngân hàng đòi hỏi khi cho doanh nghiệp A sử dụng vốn vay sau thuế trong một năm

>> Xem thêm: Vay vốn ngân hàng – Bí quyết vay vốn thành công cho doanh nghiệp

6.2 Chi phí sử dụng cổ phiếu ưu đãi

Chi phí của cổ phiếu ưu đãi đối với một doanh nghiệp thực sự là giá mà nó phải trả để đổi lại thu nhập mà nó nhận được từ việc phát hành và bán cổ phiếu. Nói cách khác, đó là số tiền doanh nghiệp trả trong một năm, chia cho tổng số tiền họ nhận được từ việc phát hành cổ phiếu.

Trong đó:

Ví dụ:

Doanh nghiệp A dự định phát hành cổ phiếu ưu đãi có mệnh giá 10.000 đồng/cổ phiếu để huy động vốn đáp ứng nhu cầu vốn đang thiếu hụt. Giá phát hành là 44.000 đồng/cổ phiếu, trong đó chi phí phát hành ước tính là 4.000 đồng/cổ phiếu. Tỉ lệ cổ tức của cổ phiếu ưu đãi theo mệnh giá là 15%/năm. Hãy tính chi phí sử dụng cổ phiếu ưu đãi mà doanh nghiệp A phải chịu?

Áp dụng các công thức ta tính được như sau:

Df = 10.000 × 15% = 1.500 đồng/cổ phiếu

Rf = 1.500/(44.000-4.000) = 3,75%/năm

Ý nghĩa: Để được sử dụng 100 đồng vốn cổ phần ưu đãi trong một năm doanh nghiệp A sẽ phải bỏ ra 0,375 đồng chi phí. 3,75% cũng chính là mức tỉ suất sinh lời tối thiểu mà nhà đầu tư đòi hỏi khi cho doanh nghiệp A sử dụng vốn cổ phần ưu đãi trong một năm.

>> Xem thêm: Các công cụ huy động vốn chủ yếu của doanh nghiệp trên thị trường chứng khoán

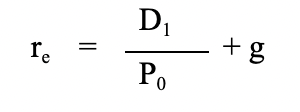

6.3 Chi phí sử dụng lợi nhuận giữ lại

Chi phí sử dụng lợi nhuận giữ lại là chi phí cơ hội mà chủ sở hữu phải chấp nhận để sử dụng khoản lợi nhuận đã kiếm được vào việc tái đầu tư cho doanh nghiệp.

Trong đó:

Ý nghĩa: re cho biết để được sử dụng 1 đồng vốn lợi nhuận giữ lại trong một năm, doanh nghiệp sẽ phải bỏ ra bao nhiêu đồng chi phí. Mặt khác, re cũng chính là mức tỉ suất sinh lời tối thiểu mà nhà đầu tư đòi hỏi khi cho doanh nghiệp sử dụng vốn lợi nhuận giữ lại trong một năm.

Ví dụ:

Tính chi phí sử dụng cổ phiếu thường của doanh nghiệp A biết rằng:

- Mệnh giá cổ phiếu A là 10.000 đồng/cổ phiếu.

- Giá bán cổ phiếu A là 50.000 đồng/cổ phiếu.

- Tỉ lệ trả cổ tức hiện hành là 15%.

- Mức tăng trưởng cổ tức hiện nay là 8,5%/năm.

Áp dụng công thức ta tính được như sau:

D1 = 10.000 × 15% × (1 + 8,5%) = 1.627,5 đồng/cổ phiếu/năm

re = 1.627,5/50.000 + 8,5% = 11,755%

Ý nghĩa: Để được sử dụng 1 đồng vốn lợi nhuận giữ lại trong một năm, doanh nghiệp A sẽ phải bỏ ra 0,11755 đồng chi phí. 11,755% cũng chính là mức tỉ suất sinh lời tối thiểu mà nhà đầu tư đòi hỏi khi cho doanh nghiệp A sử dụng vốn lợi nhuận giữ lại trong một năm.

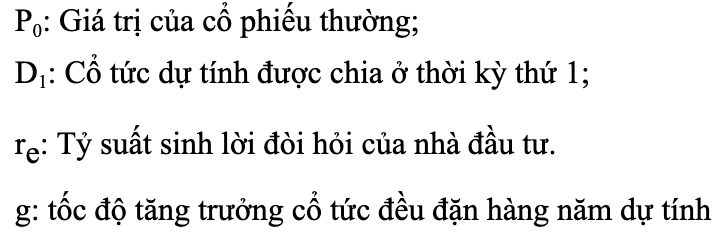

6.4 Chi phí vốn cổ phần thường (mới phát hành)

Chi phí vốn cổ phần mới phát hành là phần chi phí mà doanh nghiệp phải bỏ ra khi muốn sử dụng thêm các đồng vốn phát hành mới.

Trong đó:

Ví dụ:

Doanh nghiệp dự tính sẽ phát hành thêm cổ phiếu mới để tài trợ vốn. Giá phát hành cổ phiếu ra thị trường là 45.000 đồng/cổ phiếu (đã trừ đi chi phí phát hành). Hãy tính chi phí sử dụng cổ phiếu mới phát hành cho doanh nghiệp A.

Từ các kết quả tính tại các ví dụ trước ta có: D1 = 1.627,5 đồng/cổ phiếu,

Áp dụng công thức tính toán ta có kết quả;

P0 = 45.000 đồng/cổ phiếu (theo đề bài)

re = 1.627,5/45.000 + 8.5% = 12,12%/năm

Ý nghĩa: Để được sử dụng 1 đồng vốn cổ phần thường mới phát hành trong một năm doanh nghiệp A sẽ phải bỏ ra 0,1212 đồng chi phí. 12,12% cũng chính là mức tỉ suất sinh lời tối thiểu mà nhà đầu tư đòi hỏi khi cho doanh nghiệp A sử dụng vốn cổ phần thường mới phát hành trong một năm.

>>> Xem thêm: Capital structure là gì? Thông tin về cơ cấu nguồn vốn doanh nghiệp từ A – Z

7. Chi phí vốn bình quân

Trong thực tế hiện nay, để phục vụ việc mở rộng phát triển kinh doanh không ngừng, doanh nghiệp cần phải sử dụng nhiều nguồn để tài trợ cho nhu cầu tăng vốn. Vì vậy, để có thể đưa ra các quyết định tài chính phù hợp, cần xem xét chi phí vốn bình quân.

Chi phí vốn bình quân (WACC – Weighted Average Cost of Capital) là chi phí vốn trung bình tính theo tỉ trọng của các chi phí vốn thành phần (chi phí vốn vay, chi phí vốn cổ phần ưu đãi, chi phí vốn cổ phần thường); được xác định theo phương pháp tính bình quân gia quyền theo công thức như sau:

Trong đó:

Ý nghĩa: WACC cho biết để được sử dụng 100 đồng vốn kinh doanh trong một năm doanh nghiệp sẽ phải bỏ ra bao nhiêu đồng chi phí.

>> Xem thêm: Wacc là gì? công thức tính Wacc đầy đủ chi tiết

Ví dụ:

Cho một số thông tin về doanh nghiệp ABC như sau:

- Vay vốn ngân hàng với lãi suất 12%.

- Cổ tức cổ phần ưu đãi là 2.880 đồng/cổ phiếu/năm, giá bán cổ phần ưu đãi thực thu về là 30.000 đồng/cổ phiếu.

- Giá cổ phiếu thường là 23.700 đồng/cổ phiếu, mức cổ tức năm trước là 750 đồng/cổ phiếu/năm, mức tăng trưởng cổ tức là 8%/năm.

- Thuế suất thuế thu nhập doanh nghiệp là 20%.

- Cơ cấu vốn mục tiêu của ABC là 45% vốn vay, 2% vốn cổ phần ưu đãi và 53% vốn cổ phiếu thường.

Yêu cầu: Tính chi phí vốn bình quân theo tỉ trọng của ABC?

Áp dụng công thức tính toán, ta có kết quả như sau :

rf = 2.880/30.000 = 9,6%/năm.

re = 750 x (1 + 8%)/23.700 + 8% = 11,42%/năm.

WACC = 45% × 12% × (1-20%) + 2% × 9,6% + 53% × 11,42% = 10,565%/năm.

Ý nghĩa: Để được 100 đồng vốn kinh doanh trong một năm doanh nghiệp ABC sẽ phải bỏ ra 10,565 đồng chi phí.

Đối với doanh nghiệp, chi phí vốn bình quân gia quyền là chi phí phải bỏ ra để huy động nguồn vốn cho các hoạt động kinh doanh. Còn đối với các nhà đầu tư hoặc người cho vay, chi phí vốn này là chi phí cơ hội khi chấp nhận rủi ro đầu tư cho doanh nghiệp.

Bằng cách tính WACC theo công thức trên có thể biết được chi phí doanh nghiệp bỏ ra để thu về tài trợ cho các hoạt động, đồng thời là mức kỳ vọng chung từ phía nhà đầu tư và người cho vay. Nếu đứng trước một cơ hội đầu tư có chỉ số IRR < WACC, nghĩa là tỷ lệ hoàn vốn nội bộ thấp hơn chi phí vốn thì doanh nghiệp nên mua lại cổ phiếu của mình hoặc trả cổ tức cho cổ đông thay vì tiếp tục đầu tư vào dự án.

Giả sử một doanh nghiệp sở hữu mức lợi nhuận 22% và chỉ số WACC được ghi nhận là 12%. Doanh nghiệp đem lại cho nhà đầu tư 10% từ mỗi đồng tiền nhà đầu tư bỏ vào doanh nghiệp. 10% này chính là giá trị doanh nghiệp tạo ra cho nhà đầu tư, nghĩa rằng nếu lợi nhuận của doanh nghiệp thấp hơn chỉ số WACC, nhà đầu tư sẽ không nhận được giá trị gì. WACC còn giúp nhà quản trị xem xét cấu trúc từng nguồn vốn trong tổng số vốn huy động để đạt được cấu trúc vốn tối ưu.

Bài viết đã cung cấp tới bạn đọc toàn bộ những điều cần biết về chi phí vốn và cách tính chi phí vốn theo từng nguồn riêng biệt. Mời bạn đọc tiếp tục theo dõi các nội dung kiến thức khác trên MISA AMIS. Phần mềm kế toán online MISA AMIS – hỗ trợ cung cấp nhiều chỉ tiêu tài chính quan trọng:

- Tình hình tài chính tổng quan: Phần mềm kế toán online MISA AMIS cung cấp nhanh số liệu tổng quan giúp chủ doanh nghiệp nắm bắt các chỉ tiêu tài chính quan trọng như: Số dư tiền, Doanh thu, chi phí, Công nợ, Tồn kho

- Tình hình doanh thu, chi phí, lợi nhuận: Phần mềm kế toán online MISA AMIS cung cấp số liệu chi tiết về: Doanh thu theo sản phẩm, đơn vị; Chi phí theo khoản mục, sản phẩm, đơn vị; Lợi nhuận theo sản phẩm, đơn vị

- Thông tin dòng tiền: Phần mềm kế toán online MISA AMIS hỗ trợ doanh nghiệp các báo cáo dòng tiền, cụ thể:

- Cho biết tình hình thu chi tồn quỹ theo từng thời điểm.

- Dự báo dòng tiền thu chi trong tương lai.

- Tình hình công nợ: Phần mềm kế toán online MISA AMIS cung cấp thông tin chi tiết về: Công nợ phải thu/phải trả; Công nợ sắp đến hạn; Tự động thông báo, nhắc hạn nợ khách hàng.

- ….

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS.

![]()