Trong các bài viết trước thuộc chủ đề “Kế toán tại công ty du lịch, lữ hành”, MISA AMIS Kế toán đã cùng bạn đọc tìm hiểu các nội dung tổng quan liên quan đến ngành du lịch, lữ hành và các hình thức tổ chức bộ máy kế toán của công ty du lịch, lữ hành. Với bài viết này, hãy cùng MISA AMIS Kế toán tìm hiểu sâu hơn về những đặc thù trong công tác kế toán cũng hướng dẫn chi tiết về cách hạch toán kế toán đối với một số phần hành kế toán đối với loại hình doanh nghiệp đặc thù này.

Đọc thêm: Tổng quan về dịch vụ lữ hành tại công ty du lịch Việt Nam

1. Đặc điểm của các phần hành kế toán du lịch lữ hành

1.1 Đặc điểm hoạt động kinh doanh của ngành du lịch lữ hành

Hoạt động kinh doanh của ngành du lịch, lữ hành có những đặc điểm chủ yếu như sau:

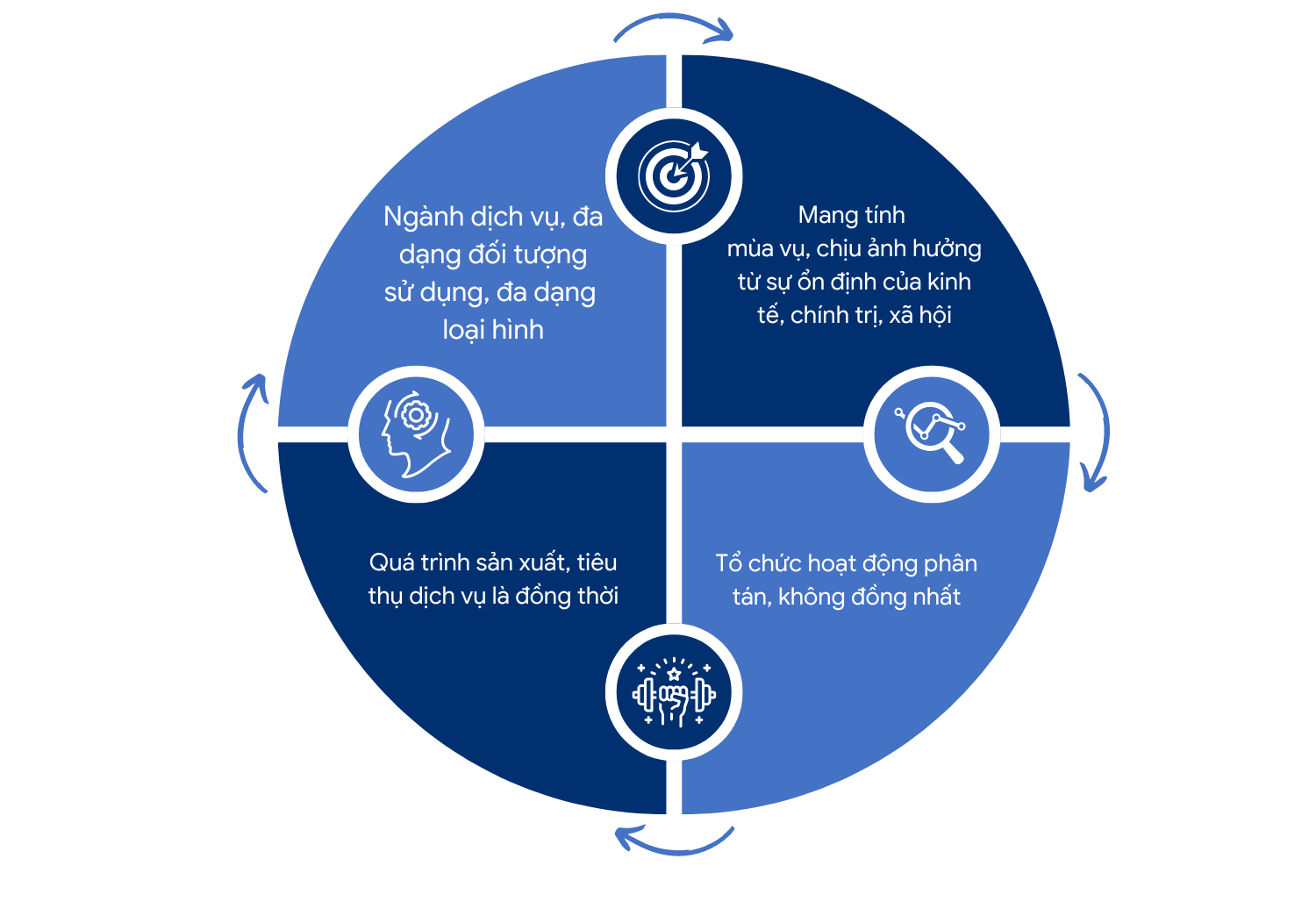

– Ngành du lịch lữ hành là ngành dịch vụ cho nên có tỷ suất lợi nhuận khá cao, đa dạng về đối tượng sử dụng dịch vụ, đa loại về loại hình dịch vụ.

– Hoạt động kinh doanh du lịch lữ hành mang tính chất mùa vụ. Một số khung thời gian thuộc mùa cao điểm du lịch, số lượng tour nhiều dẫn tới khối lượng nghiệp vụ đặc biệt lớn. Do sự biến động lượng khách giữa các mùa tương đối khác nhau nên tình hình hoạt động tại các thời điểm trong năm sẽ có sự biến động. Hoạt động du lịch cũng chịu ảnh hưởng nhiều từ sự ổn định của chính trị, xã hội và sự phát triển kinh kinh tế chung toàn cầu. Ví dụ dịch Covid 19 làm tê cứng hoàn toàn mọi hoạt động du lịch trong năm 2021.

– Trong cùng một đợt nghỉ, nhu cầu của từng nhóm khách về ăn, ở, tham quan cũng là khác nhau. Mỗi tour du lịch có lịch trình, yêu cầu khác nhau nên có thể phát sinh các đầu mục chi phí với tỉ trọng không giống nhau. Tổ chức hoạt động du lịch khá phân tán và không đồng nhất giữa các tour. Hoạt động kinh doanh du lịch lữ hành thường là sự kết hợp của nhiều loại hình khác nhau hoặc liên quan trực tiếp với nhiều loại hình dịch vụ như: kinh doanh lữ hành, kinh doanh lưu trú, kinh doanh nhà hàng, kinh doanh vui – chơi – giải trí, kinh doanh vận chuyển, kinh doanh hàng hóa…

– Sản phẩm của hoạt động du lịch và dịch vụ nói chung không có hình thái vật chất cụ thể, không có quá trình nhập, xuất kho như các doanh nghiệp kinh doanh thương mại thông thường. Quá trình sản xuất, tiêu thụ sản phẩm du lịch và dịch vụ được tiến hành đồng thời, cùng một thời điểm.

Những đặc điểm trên của ngành du lịch, lữ hành sẽ có ảnh hưởng nhất định đến công tác tài chính nói chung và công tác kế toán nói riêng tại các doanh nghiệp du lịch lữ hành.

1.2 Đặc điểm của kế toán các phần hành tại các công ty du lịch, lữ hành

a) Phần hành kế toán doanh thu

Doanh thu của hoạt động kinh doanh du lịch lữ hành có một số đặc điểm khác với doanh nghiệp kinh doanh thương mại hay sản xuất cụ thể như sau:

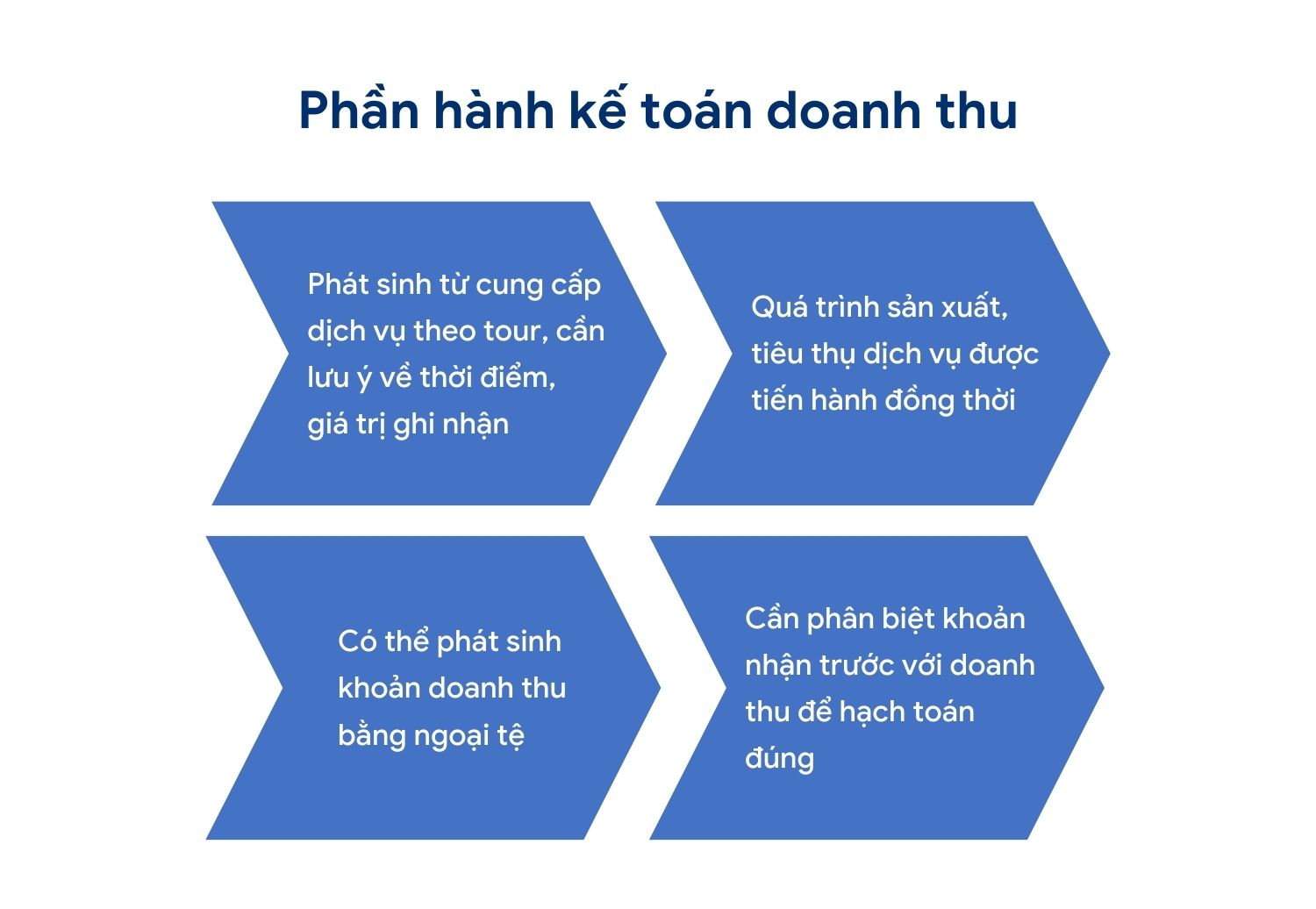

– Doanh thu của hoạt động kinh doanh du lịch lữ hành chủ yếu đến từ doanh thu cung cấp dịch vụ du lịch theo tour. Việc ghi nhận doanh thu dịch vụ cần đặc biệt lưu ý tới thời điểm ghi nhận, xác định giá trị ghi nhận.

– Quá trình sản xuất, tiêu thụ dịch vụ du lịch lữ hành được tiến hành đồng thời, cùng một thời điểm nên kế toán cần theo dõi thường xuyên, liên tục từ thời điểm bắt đầu triển khai đến khi hoàn thành việc cung ứng dịch vụ.

– Có thể phát sinh các khoản doanh thu bằng ngoại tệ, cần lưu ý về việc xác định tỷ giá quy đổi.

– Dịch vụ du lịch thường có các khoản nhận trước của khách hàng do vậy kế toán cần nắm chắc bản chất khoản nhận trước, phân biệt với doanh thu để hạch toán đúng tài khoản theo chế độ kế toán.

– Đối với một số tour dài ngày, các điểm đến phân tán, đặc biệt trong trường hợp gói du lịch có điểm đến là nhiều quốc gia khác nhau, các công ty du lịch có thể cùng kết hợp trong việc cung cấp tour cho khách. Trong trường hợp này, việc xác định doanh thu dự kiến phân chia tới từng công ty cần được xác định từ giai đoạn dự toán. Từng doanh nghiệp cần xác định đúng thời điểm mình hoàn thành việc cung cấp dịch vụ cho khách hàng, và giá trị doanh thu tương ứng với phần dịch vụ mình cung cấp để ghi nhận doanh thu đúng thời điểm, đúng giá trị.

Xem thêm: Doanh thu, doanh thu thuần, tổng doanh thu tiếng anh là gì?

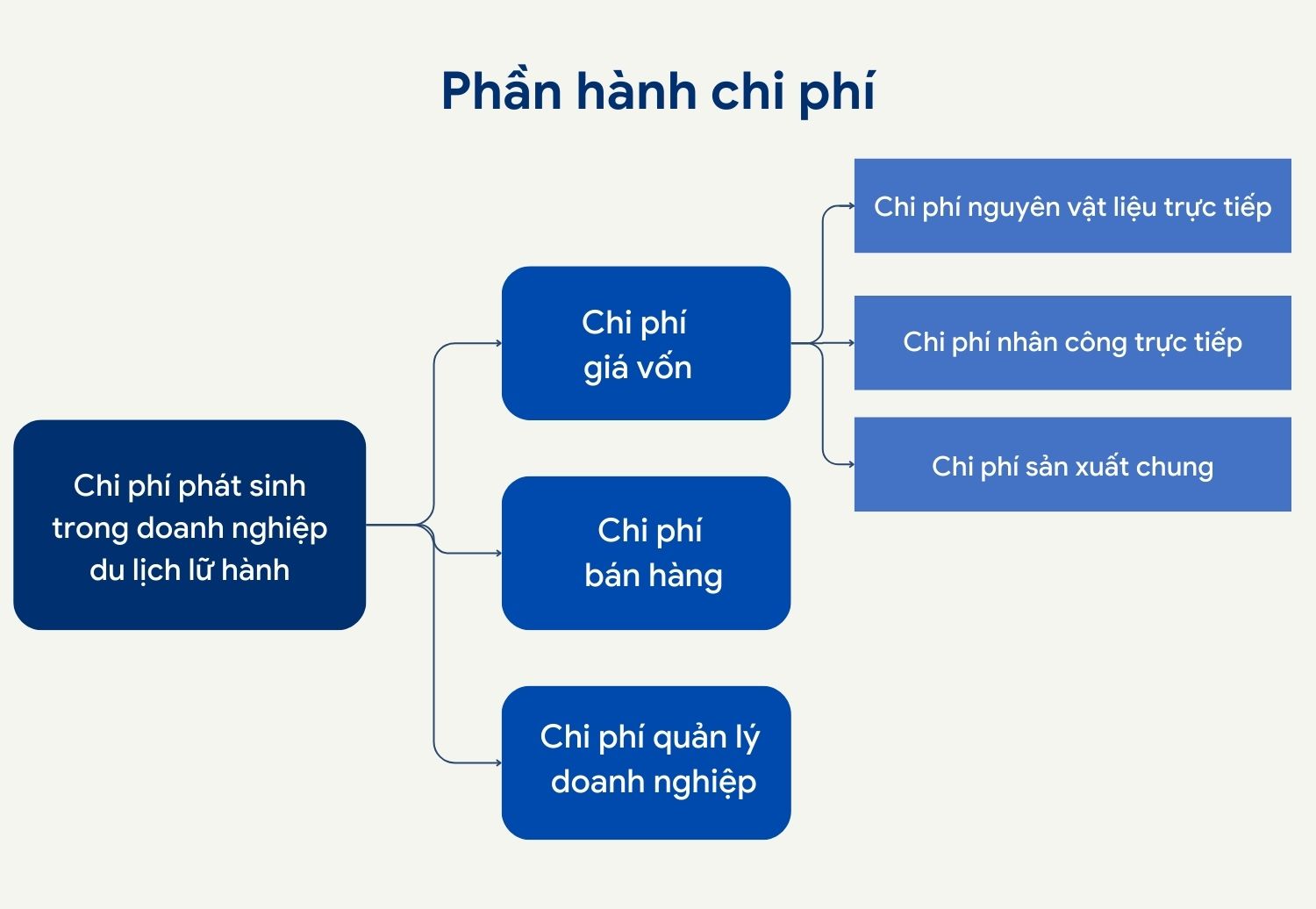

b) Phần hành chi phí

Chi phí kinh doanh của hoạt động du lịch lữ hành bao gồm nhiều khoản khoản chi phí khác nhau như sau:

– Giá vốn của dịch vụ du lịch lữ hành: Giá vốn của hoạt động du lịch, lữ hành là chi phí trực tiếp để cung cấp dịch vụ từ khi khách hàng đăng ký dịch vụ đến khi hoàn thành dịch vụ cho khách hàng. Chi phí này bao gồm chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung đã cung cấp phục vụ cho gói dịch vụ du lịch lữ hành mà khách hàng đã lựa chọn. Giá vốn không bao gồm các chi phí gián tiếp như chi phí quản lý và chi phí bán hàng.

Cụ thể các giá vốn chủ yếu của hoạt động du lịch lữ hành gồm:

- Chi phí nguyên vật liệu trực tiếp: là những chi phí nguyên vật liệu phát sinh liên quan trực tiếp đến việc cung cấp dịch vụ du lịch, lữ hành cho khách hàng như chí phí vé máy bay, chi phí khách sạn, chi phí ăn uống, chi phí vé tham quan…. Hầu hết các chi phí này được công ty du lịch lữ hành mua từ các đối tác cung cấp dịch vụ.

- Chi phí nhân công trực tiếp: bao gồm tiền lương, tiền công và các khoản phụ cấp theo lương phải trả cho người lao động (nhân viên hướng dẫn viên du lịch, nhân viên trực tiếp theo dõi, hỗ trợ tour, nhân viên thời vụ hỗ trợ du khách theo yêu cầu của công ty) và các khoản trích bảo hiểm bắt buộc theo tỷ lệ hiện hành phải đóng cho người lao động.

- Chi phí sản xuất chung: là những chi phí chi ra trực tiếp để phục vụ cho hoạt động du lịch lữ hành như (chi phí khấu hao TSCĐ, công cụ dụng cụ, chi phí vận chuyển…) được tập hợp chung sau đó phân bổ chi tiết cho từng đối tượng tập hợp chi phí khi tính giá thành.

Có thể bạn quan tâm: Giá vốn hàng bán là gì? Cách tính giá vốn hàng bán tại các loại hình DN

Liên quan đến giá vốn của dịch vụ du lịch lữ hành, không thể bỏ qua khâu tính giá thành dịch vụ. Do đặc thù của hoạt động cung cấp dịch vụ du lịch lữ hành mà doanh nghiệp khi tính giá thành thường chọn đối tượng tính giá thành là:

- Toàn bộ quy trình thực hiện các loại hình hoặc một loại hình dịch vụ, hoặc,

- Từng bộ phận (tổ, đội, trung tâm) thực hiện dịch vụ, hoặc,

- Từng đơn đặt hàng, hợp đồng kinh tế ký với khách hàng, hoặc,

- Từng khâu trong quy trình thực hiện dịch vụ…

Kế toán cần lựa chọn phương pháp tính giá thành phù hợp để xác định được kết quả kinh doanh chính xác nhất.

Bên cạnh các chi phí giá vốn kể trên, tương tự các doanh nghiệp khác, doanh nghiệp hoạt động kinh doanh du lịch lữ hành còn phát sinh các khoản chi phí về bán hàng và chi phí quản lý doanh nghiệp. Kế toán phải phân loại đúng các khoản chi phí tránh việc đưa nhầm lẫn các chi phí bán hàng và chi phí quản lý vào chi phí giá vốn sẽ làm sai lệch kết quả kinh doanh và khiến cho việc đánh giá, phân tích và tính toán, ước lượng định giá bán không chính xác.

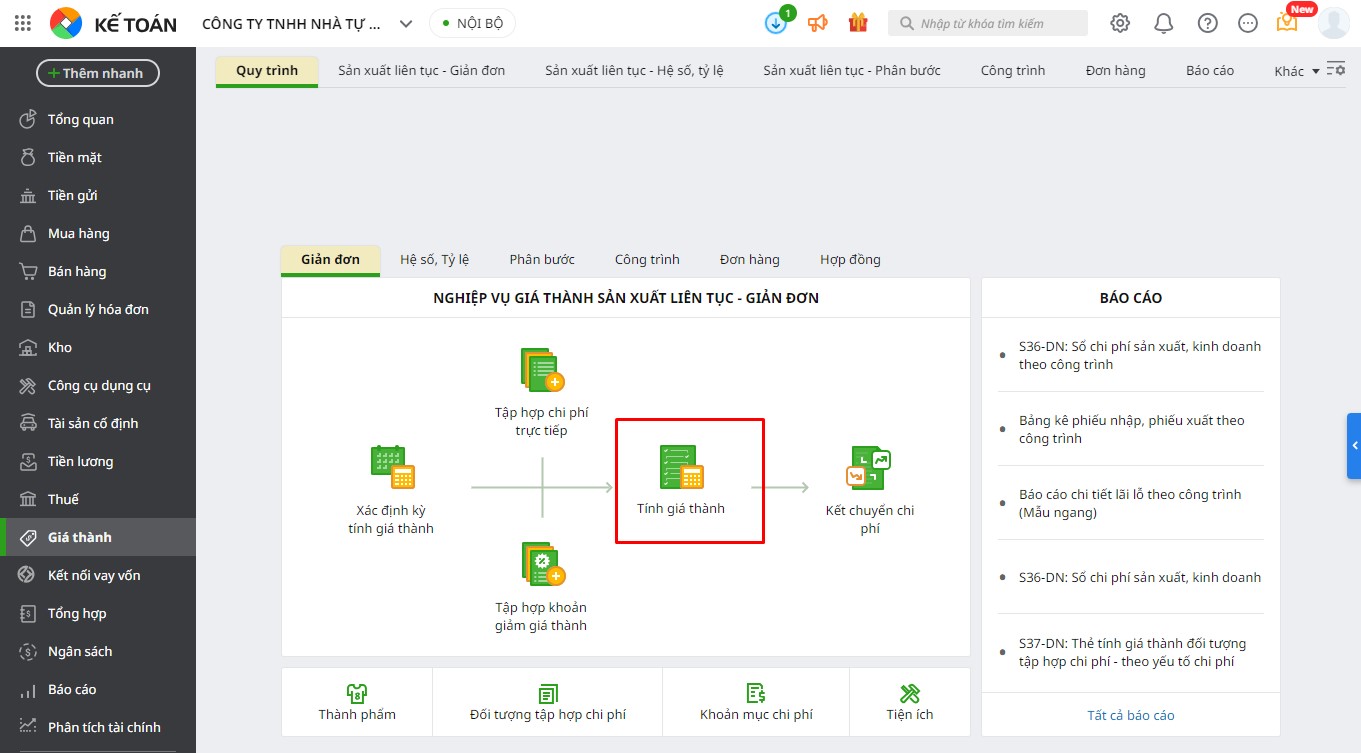

Phần mềm kế toán online MISA AMIS đáp ứng đầy đủ các phương pháp tính giá thành: Giản đơn, Hệ số, Tỷ lệ, Định mức, Phân bước liên tục và cho phép tính giá thành cho từng sản phẩm, đơn hàng, công trình hoặc hợp đồng.

c) Phần hành kế toán tài sản cố định, công cụ dụng cụ, kho

Các doanh nghiệp cung cấp dịch vụ du lịch lữ hành cần sử dụng nhiều tài sản cố định để phục vụ cho hoạt động sản xuất kinh doanh. Các tài sản cố định này cũng như các doanh nghiệp khác, cần đáp ứng yêu cầu về nguyên giá được xác định từ 30 triệu đồng trở lên và có thời gian sử dụng trên 1 năm, đáp ứng tiêu chuẩn và nhận biết tài sản cố định theo Điều 3, Thông tư số 45/2013/TT-BTC của Bộ Tài Chính.

Tài sản cố định của công ty du lịch, lữ hành thường bao gồm:

- Nhà cửa vật kiến trúc: chủ yếu bao gồm văn phòng, sân bãi… là tài sản có giá trị lớn trong doanh nghiệp để phục vụ cho hoạt động quản lý, đậu xe…

- Máy móc thiết bị: chủ yếu bao gồm các máy móc thiết bị như các máy quay phim, chụp ảnh, máy móc, thiết bị viễn thông, thông tin, điện tử, tin học và truyền hình (ti vi, máy chiếu, loa đài,…). Các máy móc thiết bị này là một phần quan trọng trong việc hỗ trợ cung cấp các dịch vụ giải trí cho du khách hàng.

- Phương tiện vận tải, truyền dẫn: Nhắc đến du lịch, lữ hành không thể không nhắc đến các loại phương tiện vận tải gồm phương tiện vận tải đường bộ, thủy, sông như xe ô tô vận tải hành khách, xe du lịch giường nằm, ca nô, tàu, du thuyền. Những phương tiện này giúp đưa đón du khách từ nơi ăn ở đến các điểm du lịch hoặc từ nhà ga, sân bay đến khách sạn, nhà hàng, cũng như tạo ra các trải nghiệm mới mẻ cho du khách như du lịch bằng du thuyền.

- Thiết bị, dụng cụ quản lý: Ngoài ra, để quản lý và điều hành công ty nói chung và các hoạt động du lịch, lữ hành nói riêng không thể thiếu các thiết bị, dụng cụ quản lý như các hệ thống liên lạc nội bộ truyền dẫn thông tin, hệ thống quản lý tour, hệ thống quản lý khách hàng…Các thiết bị dụng cụ này không chỉ giúp cho việc quản lý, giám sát được dễ dàng thuận lợi mà còn tiết kiệm được thời gian công sức.

- Chi phí liên quan tới tài sản cố định khác: Đây là các TSCĐ chưa được phân loại ở các loại tài sản trên như tác phẩm nghệ thuật, sách chuyên môn kỹ thuật về du lịch, các tác phẩm trang trí, bức phù điêu, tranh ảnh phục vụ cho việc trang trí, tạo vẻ đẹp và sức thu hút với khách hàng….

Xem thêm: Tài sản cố định hữu hình là gì? Tổng hợp các quy định về tài sản cố định hữu hình

Về công cụ dụng cụ

Do đặc thù trong đơn vị du lịch lữ hành sẽ có nhiều vật liệu, công cụ dụng cụ cần dùng cho các tour du lịch lữ hành như: mũ, cốc, băng rôn, baner… Mặc dù giá trị từng CCDC có giá trị nhỏ nhưng số lượng sử dụng lớn nên tổng giá trị của CCDC có thể tương đối lớn, do vậy kế toán cần quản lý và theo dõi chặt chẽ tài sản này.

2. Hướng dẫn hạch toán một số nghiệp vụ thường gặp trong công ty du lịch, lữ hành

2.1. Ghi nhận liên quan tới thu/chi (tiền khách hàng ứng trước, tiền ứng trước cho bên cung cấp dịch vụ, tạm ứng/hoàn ứng cho hướng dẫn viên…)

- Doanh nghiệp du lịch lữ hành do đặc thù kinh doanh nên sẽ thường xuyên nhận được các khoản đặt cọc ứng trước của khách hàng. Khi nhận khoản ứng trước của khách hàng, kế toán ghi:

Nợ TK 111,112: Tiền mặt/tiền gửi ngân hàng

Có TK 131: Phải thu của khách hàng.

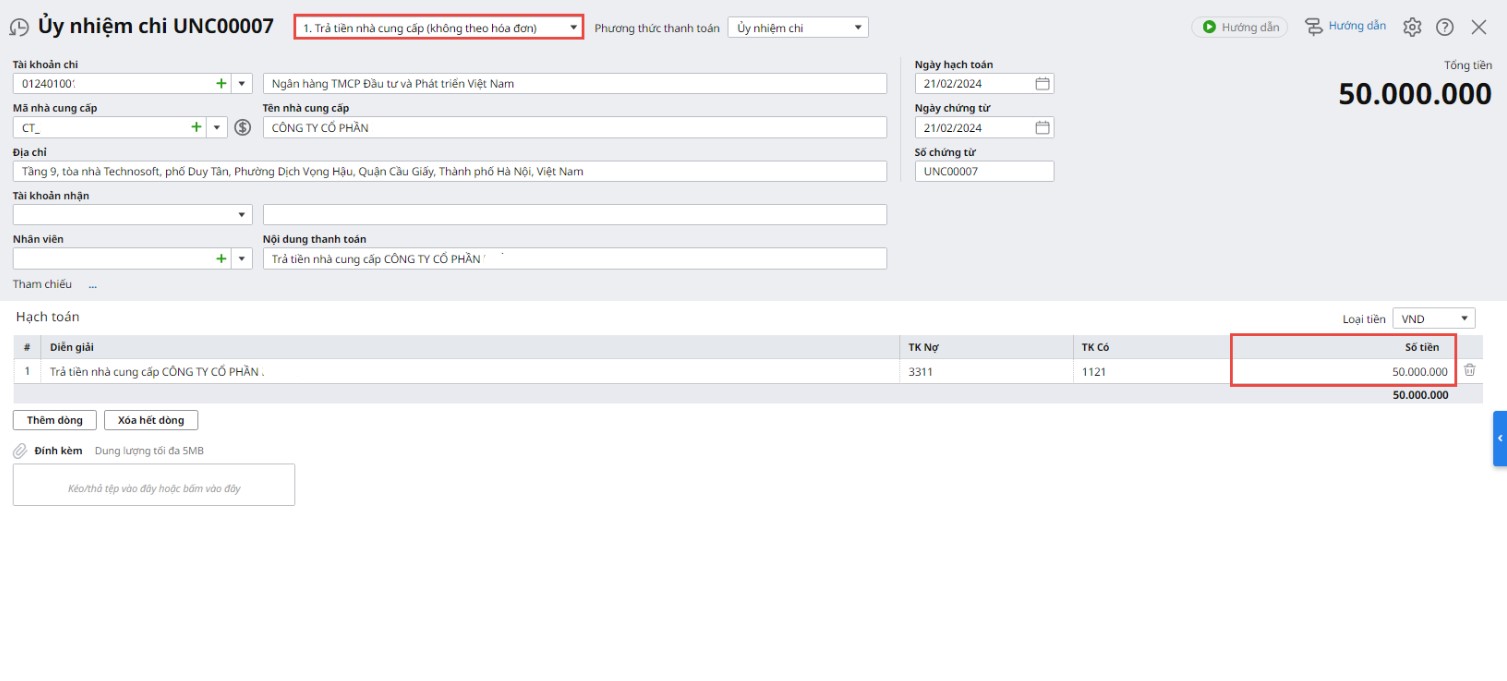

- Đồng thời với việc khách hàng ký kết hợp đồng và đặt cọc thì doanh nghiệp du lịch lữ hành sẽ phải đặt cọc cho các nhà cung cấp hoặc mua bổ sung các hàng hóa, dịch vụ cần thiết cho tour lữ hành mà khách hàng đã ký kết hợp đồng. Kế toán ghi nhận khoản tiền ứng trước hoặc thanh toán cho nhà cung cấp, kế toán ghi:

Nợ TK 331: Phải trả cho người bán

Có TK 111, 112…….: Tiền mặt/tiền gửi ngân hàng.

- Trong giai đoạn triển khai tour du lịch lữ hành cho khách hàng thì doanh nghiệp cũng phải tạm ứng cho hướng dẫn, điều hành tour một khoản tiền để kịp thời thanh toán cho các dịch vụ khi khách hàng trải nghiệm dịch vụ. Khi tạm ứng cho nhân viên, kế toán ghi:

Nợ TK 141 (Chi tiết cho nhân viên tạm ứng)

Có TK 111, 112: Tiền mặt/tiền gửi ngân hàng

Đọc thêm: Chi tiền mặt tạm ứng cho nhân viên xử lý như thế nào?

- Sau khi hoàn thành gói hợp đồng hoặc định kỳ nhân viên sẽ hoàn ứng với kế toán, căn cứ vào các chứng từ hoàn ứng có liên quan, kế toán ghi:

Nợ TK 621, 622, 627 hoặc 154: Ghi nhận các chi phí vào tài khoản tương ứng phần hoàn ứng.

Nợ TK 1331 (nếu có): Khoản thuế GTGT khấu trừ phát sinh

Nợ TK 111, 112: Tiền mặt/tiền gửi ngân hàng (khoản tiền tạm ứng nhân viên hoàn ứng chưa sử dụng trả lại bằng tiền)

Có TK 141: Tạm ứng (Tổng số tiền đã tạm ứng)

Phần mềm kế toán online MISA AMIS đáp ứng đầy đủ nghiệp vụ thu chi trong doanh nghiệp lữ hành

2.2. Xác định doanh thu và quyết toán phần tiền khách hàng đã ứng trước sau khi hoàn thành cung cấp dịch vụ du lịch lữ hành

Kế toán cần lưu ý xác định thời điểm ghi nhận doanh thu dịch vụ lữ hành đảm bảo tuân thủ theo quy định tại chuẩn mực kế toán số 14, điều 79 Thông tư 200/2014/TT-BTC. Một cách chung nhất, doanh thu dịch vụ được ghi nhận khi hoàn thành việc cung cấp dịch vụ lữ hành cho khách hàng. Thông thường, tại các thời điểm xung quanh thời điểm kết thúc kỳ báo cáo, việc xác định thời điểm hoàn thành việc cung cấp dịch vụ cho khách hàng cần được rà soát kỹ lưỡng đối với từng tour để xác định doanh thu từng tour đã đủ điều kiện ghi nhận hay chưa.

Về giá trị doanh thu ghi nhận, ngay sau khi hoàn thành việc cung ứng dịch vụ lữ hành cho khách hàng, kế toán cần tiến hành rà soát, tổng hợp các dịch vụ phát sinh, đối chiếu với lịch trình ban đầu, đối chiếu với các hóa đơn chứng từ thu thập được để thực hiện quyết toán giá trị gói dịch vụ đã cung cấp.

Sau khi hai bên thống nhất, kế toán tiến hành xuất hóa đơn và ghi nhận doanh thu bán hàng:

Nợ TK 111, 112, 131: Tiền mặt, tiền gửi ngân hàng (nếu khách trả ngay), phải thu khách hàng (nếu khách hàng trả sau).

Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331: Thuế giá trị gia tăng phải nộp (33311)

Đồng thời, kế toán ghi nhận phần chênh lệch giữa tổng giá trị dịch vụ du lịch lữ hành doanh nghiệp cung cấp với số tiền khách hàng đã ứng trước:

+ Nếu số tiền khách hàng ứng trước nhỏ hơn tổng giá trị dịch vụ du lịch lữ hành doanh nghiệp cung cấp thì sẽ đề nghị khách hàng thanh toán thêm phần còn thiếu:

Nợ TK 111,112: Tiền mặt/tiền gửi ngân hàng

Có TK 131: Phải thu của khách hàng

+ Nếu số tiền khách hàng ứng trước lớn hơn tổng giá trị dịch vụ du lịch lữ hành doanh nghiệp cung cấp thì sẽ hoàn trả lại cho khách hàng phần trả thừa:

Nợ TK 131: Phải thu của khách hàng

Có TK 111,112: Tiền mặt/tiền gửi ngân hàng

Kế toán trong công ty dịch vụ lữ hành cũng cần lưu ý việc xác định tỷ giá đối với một số nghiệp vụ bán hàng thu tiền ngoại tệ. Chi tiết về tỷ giá áp dụng quy đổi ngoại tệ ra VND, mời bạn đọc tham khảo tại đây.

2.3. Tính, thanh toán lương và các khoản trích theo lương

a/ Tính lương

+ Định kỳ, hàng tháng hoặc theo thỏa thuận trong hợp đồng, doanh nghiệp du lịch lữ hành sẽ theo dõi và lập bảng chấm công, tính lương cho người lao động. Khi tính lương, kế toán ghi:

Nợ TK 622, 627 / 154, 642: Các TK chi phí liên quan

Có TK 334: Phải trả người lao động

+ Trích các khoản bảo hiểm bắt buộc trên lương của người lao động theo quy định hiện hành ví dụ như mức áp dụng tháng 8/2022 là BHXH 17,5%, BHYT 3%, BHTN 1%, BHCĐ 2% vào chi phí của doanh nghiệp:

Nợ TK 622, 627 / 154, 642: Các TK chi phí liên quan

Có TK 3382: Kinh phí công đoàn 2%

Có TK 3383: Bảo hiểm xã hội 17,5%

Có TK 3384: Bảo hiểm y tế 3%

Có TK 3386: Bảo hiểm thất nghiệp 1% (theo TT133/2016/TT-BTC là TK 3385)

+ Phần BHXH, BHYT, BHTN, KPCĐ trừ vào lương của người lao động, kế toán ghi:

Nợ TK 334: Phải trả người lao động

Có TK 3383: Bảo hiểm xã hội 8%

Có TK 3384: Bảo hiểm y tế 1,5%

Có TK 3386: Bảo hiểm thất nghiệp 1% (theo TT133/2016/TT-BTC là TK 3385)

Lưu ý khác:

+ Nếu phát sinh thuế TNCN thì doanh nghiệp phải khấu trừ và nộp vào NSNN.

+ Trong mùa cao điểm du lịch, đối với các nhân viên thời vụ không ký hợp đồng chính thức, doanh nghiệp cần lưu ý khấu trừ thuế TNCN tại nguồn 10% đối với khoản chi trả từ 2.000.000 trở lên trước khi thanh toán cho người lao động.

Có thể bạn quan tâm: Cách hạch toán tiền lương và bảo hiểm xã hội, KPCĐ

b/ Thanh toán lương

Khi thanh toán lương cho người lao động, kế toán cần rà soát lại các khoản ứng lương, thưởng phạt và bảng lương đối chiếu xác nhận với người lao động, khi hai bên đã thống nhất thì tiến hành thanh toán tiền lương cho người lao động, kế toán ghi:

Nợ TK 334: Phải trả người lao động

Có TK 111,112: Tiền mặt/tiền gửi ngân hàng

2.4. Tính giá thành dịch vụ du lịch lữ hành

Tính giá thành của dịch vụ du lịch lữ hành là phần công việc quan trọng của kế toán.

Bước 1: Lựa chọn phương pháp tính giá thành và xác định đối tượng tính giá thành

Tùy theo đặc điểm cụ thể của từng doanh nghiệp du lịch lữ hành và quy trình tập hợp chi phí mà kế toán có thể lựa chọn phương pháp tính giá thành phù hợp như phương pháp tính giá thành giản đơn, phương pháp tính giá thành hệ số tỷ lệ.

Do đặc điểm đặc thù doanh nghiệp dịch vụ du lịch lữ hành nên đối tượng kế toán tập hợp chi phí sản xuất kinh doanh thường lựa chọn một trong các đối tượng áp dụng sau:

- Toàn bộ quy trình thực hiện dịch vụ du lịch lữ hành.

- Từng khâu trong quy trình thực hiện dịch vụ…

- Từng bộ phận, tổ đội thực hiện dịch vụ

- Từng hợp đồng kinh tế, gói du lịch ký kết với khách hàng

Bước 2: Tập hợp chi phí sản xuất kinh doanh của dịch vụ du lịch lữ hành.

Khi phát sinh chi phí nguyên vật liệu trực tiếp, kế toán ghi:

Nợ TK 621 (theo TT200) hoặc TK 154 (theo TT133): Chi phí nguyên vật liệu trực tiếp

Nợ TK 133 (nếu có): Thuế GTGT được khấu trừ

Có TK 152, 331, 111, 112…

Khi phát sinh chi phí nhân công trực tiếp, kế toán ghi:

Nợ TK 622 (TT200) hoặc TK 154 (TT133)

Có TK 3383, 3383. 3384, 3385…

Khi phát sinh chi phí sản xuất chung, kế toán ghi:

Nợ TK 627 (theo TT200) hoặc 154 (theo TT133): Chi phí sản xuất chung

Có TK 334, 338, 214, 331, 111, 112: Các tài khoản liên quan

Lưu ý: Với khoản chi phí sản xuất chung này doanh nghiệp cần tập hợp và phân bổ đúng vào đối tượng kế toán tính giá thành cần tập hợp, theo tiêu thức phân bổ phù hợp.

Bước 3: Tính giá thành dịch vụ du lịch lữ hành

Cuối kỳ, kế toán thực hiện kết chuyển các chi phí đã tập hợp như chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung theo từng đối tượng tập hợp chi phí, ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp.

Có TK 622 – Chi phí nhân công trực tiếp.

Có TK 627 – Chi phí sản xuất chung.

(Trong trường hợp doanh nghiệp áp dụng chế độ kế toán theo TT133 thì không có bút toán này).

Sau đó căn cứ vào phương pháp tính giá thành doanh nghiệp đã lựa chọn để tính giá thành và ghi nhận vào giá vốn hàng bán của kỳ kế toán, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang

Xem thêm: Sơ đồ tổ chức bộ máy kế toán và chức năng nhiệm vụ của các vị trí kế toán công ty du lịch

2.5. Kết chuyển doanh thu, chi phí, xác định lãi lỗ kết quả kinh doanh

Đến cuối kỳ, sau khi đã tập hợp được doanh thu và chi phí, kế toán kết chuyển toàn bộ doanh thu, chi phí phát sinh để xác định kết quả kinh doanh.

Cụ thể như sau:

a) Hạch toán kết chuyển Doanh thu, thu nhập khác

Cuối kỳ kế toán, thực hiện việc kết chuyển số doanh thu bán hàng thuần vào tài khoản Xác định kết quả kinh doanh, ghi:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Nợ TK 711 – Thu nhập khác

Có TK 911 – Xác định kết quả kinh doanh.

b) Hạch toán kết chuyển chi phí:

– Kết chuyển trị giá vốn của sản phẩm, hàng hóa, dịch vụ đã tiêu thụ trong kỳ, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 632 – Giá vốn hàng bán.

– Cuối kỳ kế toán, kết chuyển chi phí bán hàng, chi phí quản lý doanh nghiệp, chi phí hoạt động tài chính và các khoản chi phí khác, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 641 – Chi phí bán hàng

Có TK 642 – Chi phí quản lý doanh nghiệp

Có TK 635 – Chi phí tài chính

Có TK 811 – Chi phí khác.

c) Tính toán xác định kết quả kinh doanh lãi lỗ cuối năm:

Sau khi doanh nghiệp đã tập hợp được đầy đủ doanh thu, giá vốn, chi phí bán hàng, chi phí quản lý, doanh thu tài chính, chi phí tài chính, thu nhập khác, chi phí khác thì kế toán sẽ tiến hành xác định kết quả hoạt động trong kỳ của doanh nghiệp.

Đọc ngay: Chi phí tài chính là gì? Các trường hợp hạch toán chi phí tài chính cần lưu ý

2.6. Xác định chi phí thuế TNDN phát sinh (nếu có) và kết chuyển lãi lỗ cuối năm

a) Kết chuyển chi phí thuế thu nhập doanh nghiệp:

– Cuối kỳ kế toán, căn cứ vào kết quả kinh doanh và số thuế thu nhập doanh nghiệp đơn vị tính toán thực tế phải nộp theo tờ khai quyết toán thuế:

+ Nếu như số thuế thu nhập doanh nghiệp thực tế phải nộp lớn hơn số thuế thu nhập doanh nghiệp đã tạm nộp trong kỳ thì kế toán ghi bổ sung số thuế TNDN còn phải nộp, ghi:

Nợ TK 8211 – Chi phí thuế TNDN hiện hành

Có TK 3334 – Thuế thu nhập doanh nghiệp.

+ Nếu như số thuế thu nhập doanh nghiệp thực tế phải nộp nhỏ hơn số thuế thu nhập doanh nghiệp đã tạm nộp trong kỳ thì kế toán ghi giảm chi phí thuế TNDN hiện hành, ghi:

Nợ TK 3334 – Thuế thu nhập doanh nghiệp

Có TK 8211- Chi phí thuế thu nhập doanh nghiệp hiện hành.

+ Kết chuyển chi phí thuế thu nhập doanh nghiệp

Sau khi doanh nghiệp đã tổng hợp thừa thiếu số thuế tạm nộp và phải nộp, số dư trên tài khoản 8211 còn lại sẽ kết chuyển vào TK 911, kế toán ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp.

b) Hạch toán kết chuyển lãi lỗ cuối năm:

Cuối cùng, khi doanh nghiệp du lịch lữ hành đã hạch toán kết chuyển tất cả các khoản doanh thu, thu nhập, chi phí vào tài khoản 911 và tính toán được lợi nhuận sau thuế TNDN, kế toán thực hiện ghi nhận kết chuyển phần lợi nhuận sau thuế này vào TK 911.

| Lợi nhuận sau thuế TNDN | = | Lợi nhuận trước thuế TNDN | – | Thuế TNDN phải nộp phát sinh (nếu có) |

– Kết chuyển kết quả hoạt động kinh doanh trong kỳ vào lợi nhuận sau thuế chưa phân phối của doanh nghiệp:

+ Kết chuyển lãi, kế toán ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 421 – Lợi nhuận sau thuế chưa phân phối

+ Kết chuyển lỗ, kế toán ghi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 911 – Xác định kết quả kinh doanh

Tìm hiểu chi tiết về các bút toán kết chuyển cuối kỳ tại bài viết: Hạch toán các bút toán kết chuyển cuối kỳ kế toán cần ghi nhớ

Do đặc thù về hoạt động kinh doanh của doanh nghiệp du lịch lữ hành có những điểm khác biệt so với hoạt động kinh doanh của các doanh nghiệp thông thường nên khi hạch toán các phần hành kế toán tại đơn vị này kế toán cần lưu ý. Trong quá trình hoạt động, doanh nghiệp du lịch gặp phải một số vấn đề trong hoạt động kế toán, có thể kể đến như:

- Khó nắm bắt, phân tích kịp thời doanh thu, chi phí, lãi lỗ theo từng loại tour, hợp đồng, đội kinh doanh, kênh bán hàng

- Khó khăn trong việc quản lý công nợ (tiền đặt cọc, tiền còn thiếu) của khách hàng nên dễ xảy ra nhầm lẫn khi thanh lý hợp đồng dẫn đến thất thoát doanh thu

- Khó khăn trong việc kiểm soát các khoản mục chi phí (Chi phí thuê khách sạn, nhà hàng, hướng dẫn viên,…) để cắt giảm những khoản chi phí không cần thiết

- Khó khăn trong việc quản lý tiền đặt cọc của KH, ứng tiền cho NCC và chi phí phát sinh khi đổi, hủy tour dẫn tới mất nhiều thời gian, công sức, dễ nhầm lẫn Khó khăn trong việc áp dụng chính sách giá, chính sách chiết khấu khác nhau cho các nhóm đại lý, cộng tác viên khác nhau có thể gây nhầm lẫn, mất thời gian

- …

Nhận thấy những vấn đề này có thể ảnh hưởng đến hoạt động của doanh nghiệp du lịch, MISA phát triển phần mềm kế toán online MISA AMIS với đầy đủ các tính năng, tiện ích đáp ứng đầy đủ nghiệp vụ: Quản lý các gói tour du lịch, quản lý báo giá, quản lý đặt, đổi hay hủy tour, quản lý tiền cọc và tiến độ thanh toán,… Sử dụng MISA AMIS Kế toán, các doanh nghiệp du lịch có thể:

- Nắm bắt doanh thu, chi phí: Cho phép theo dõi, báo cáo doanh thu theo từng loại tour, hợp đồng, đội KD, để có thông tin, kịp thời điều chỉnh và có quyết định đầu tư, kinh doanh

- Quản lý công nợ: Phần mềm cho phép kế toán lập phiếu thu tiền đặt cọc và thống kê chi tiết theo khách hàng, hợp đồng, thuận tiện đối chiếu và thu tiền

- Kiểm soát các khoản mục chi phí: Phần mềm cho phép theo dõi, cung cấp báo cáo chi phí chi tiết theo từng khoản mục chi phí để dễ dàng phân tích và kiểm soát

- Quản lý tiền đặt cọc: Phần mềm cho phép thống kê và cung cấp báo cáo công nợ phải thu/phải trả/đã trả theo từng hợp đồng giúp kế toán tiết kiệm thời gian, đảm bảo tính chính xác

- Chính sách giá/chiết khấu: Phần mềm tự động áp chính sách giá, chiết khấu đã thiết lập khi xuất hóa đơn bán hàng giúp tiết kiệm thời gian

- Quản lý tồn kho: Phần mềm cho phép tạo kho để quản lý riêng công cụ, hàng quà tặng, giúp tiết kiệm thời gian, đảm bảo chính xác

- …

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

![]()