Ngày 24 tháng 02 năm 2022, Bộ Tài chính ban hành Quyết định 206/QĐ-BTC quy định về việc triển khai áp dụng hoá đơn điện tử tại 57 tỉnh, thành phố trực thuộc trung ương.

1. Quyết định 206 BTC – Chính thức triển khai áp dụng hóa đơn điện tử tại 57 tỉnh, thành từ tháng 4/2022

Căn cứ theo Điều 1 Quyết định 206 BTC:

- Doanh nghiệp, tổ chức kinh tế, hộ kinh doanh, cá nhân kinh doanh trên địa bàn 57 tỉnh, thành phố trực thuộc trung ương theo danh sách tại phụ lục đính kèm (trừ một số trường hợp không đủ điều kiện theo quy định) sẽ triển khai áp dụng hoá đơn điện tử.

- Thời gian thực hiện: từ tháng 04/2022.

Căn cứ theo Điều 2 Quyết định 206 BTC:

- Việc triển khai áp dụng hóa đơn điện tử tại 57 tỉnh, thành phố: Thực hiện theo quy định về hóa đơn điện tử tại Luật Quản lý thuế, Nghị định số 123/2020/NĐ-CP và Thông tư số 78/2021/TT-BTC.

2. Lộ trình tổ chức triển khai áp dụng hóa đơn điện tử tại các tỉnh thành theo Quyết định 206 BTC

Căn cứ theo Điều 3 Quyết định 206 BTC: Cục thuế của 57 tỉnh, thành phố có trách nhiệm như sau:

- Báo cáo Ủy ban nhân dân tỉnh, thành phố thành lập Ban Chỉ đạo triển khai áp dụng hóa đơn điện tử tại địa phương nêu tại Quyết định này do Lãnh đạo tỉnh, thành phố làm Trưởng Ban và thành viên là đại diện lãnh đạo của Cục Thuế và các sở, ban, ngành có liên quan (sau đây gọi là Ban Chỉ đạo). Ban Chỉ đạo có Tổ thường trực triển khai do Cục trưởng Cục Thuế làm Tổ trưởng và thành viên là đại diện lãnh đạo, công chức các Chi cục, Phòng thuộc Cục Thuế và đại diện các Sở, ban, ngành và các đơn vị có liên quan trên địa bàn;

- Chủ động phối hợp với Sở Thông tin và Truyền thông, các báo đài, tổ chức truyền thông tại địa phương để tuyên truyền kịp thời lợi ích của việc thực hiện hóa đơn điện tử và những nội dung mới của hóa đơn điện tử theo quy định tại Luật Quản lý thuế, Nghị định số 123/2020/NĐ-CP và Thông tư số 78/2021/TT-BTC. Chuẩn bị và cung cấp nội dung tuyên truyền phù hợp từng đối tượng khác nhau và bằng các hình thức tuyên truyền phong phú, đa dạng liên tục trong quá trình tổ chức triển khai thực hiện;

- Rà soát, phân loại người nộp thuế là doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh trên địa bàn là đối tượng sử dụng các loại hóa đơn điện tử theo quy định để thông báo đến từng đơn vị các nội dung ngay từ ngày bắt đầu triển khai thực hiện; chuẩn bị điều kiện về cơ sở hạ tầng công nghệ thông tin để thực hiện việc lập, chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế, gửi hóa đơn điện tử cho người mua và các nội dung khác về quản lý, sử dụng hóa đơn điện tử;

- Rà soát và thông báo đến các tổ chức cung cấp dịch vụ hóa đơn điện tử trên địa bàn về việc triển khai hóa đơn điện tử để các tổ chức chuẩn bị cơ sở hạ tầng công nghệ thông tin đáp ứng được việc cung cấp dịch vụ hóa đơn điện tử cho khách hàng theo quy định tại Luật Quản lý thuế, Nghị định số 123/2020/NĐ-CP và Thông tư số 78/2021/TT-BTC;

- Tổ chức tập huấn cho người nộp thuế và cán bộ thuế quy định về hóa đơn điện tử tại Luật Quản lý thuế, Nghị định số 123/2020/NĐ-CP và Thông tư số 78/2021/TT-BTC để đảm bảo triển khai thực hiện hóa đơn điện tử có kết quả;

- Thành lập Trung tâm điều hành triển khai và công bố đường dây nóng tại Cục Thuế và Chi cục Thuế để tiếp nhận và hỗ trợ người nộp thuế triển khai hóa đơn điện tử. Thường xuyên rà soát, nắm bắt các vướng mắc trong quá trình chuẩn bị và trong thời gian đầu thực hiện hóa đơn điện tử để xử lý ngay các vướng mắc phát sinh tại địa phương. Đối với những vấn đề vượt thẩm quyền, báo cáo Ủy ban nhân dân, Tổng cục Thuế và Bộ Tài chính để tháo gỡ kịp thời.

Hiệu lực của quyết định 206 BTC: Từ ngày 24/02/2022.

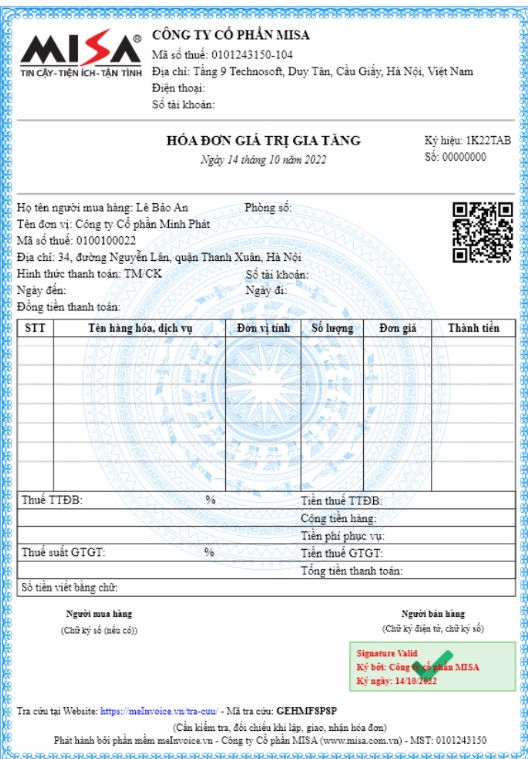

Như vậy, trong thời gian tới, các doanh nghiệp sẽ thực hiện chuyển đổi sử dụng hoá đơn điện tử theo quy định của Bộ Tài chính. Các doanh nghiệp cần có những bước đi phù hợp để đáp ứng lộ trình mà Bộ Tài chính ban hành. Ngoài việc xem xét chuyển sang sử dụng hoá đơn điện tử, các doanh nghiệp cũng cần xem xét sử dụng thêm phần mềm hỗ trợ cho bộ phận kế toán hoặc chuyển đổi sang sử dụng các phần mềm tiên tiến, thông minh thế hệ mới có khả năng kết nối trực tiếp giữa phần mềm kế toán và phần mềm hoá đơn điện tử để công tác kế toán trong doanh nghiệp đơn giản, nhanh chóng và vẫn đảm bảo tính chính xác. Hiện nay trên thị trường có một số phần mềm kế toán đã đáp ứng được những tính năng này như phần mềm MISA SME, phần mềm MISA AMIS:

- Kết nối trực tiếp phần mềm hoá đơn điện tử: Phần mềm kết nối trực tiếp dịch vụ Hóa đơn điện tử, giúp phát hành hóa đơn điện tử ngay trên phần mềm và tự động hạch toán doanh thu ngay khi lập hóa đơn điện tử;

- Khởi tạo mẫu hoá đơn điện tử từ bộ có sẵn: Chương trình có sẵn kho mẫu hóa đơn từ cơ bản đến đặc thù từng doanh nghiệp, đáp ứng nhu cầu sử dụng đa dạng, cho phép đơn vị lấy về sử dụng mà không mất công thiết kế lại;

- Quản lý nhiều quyết định đăng kí sử dụng hóa đơn cùng lúc: Quản lý các quyết định sử dụng hóa đơn theo từng trạng thái hiệu lực (đang có hiệu lực hoặc đã hết hiệu lực), tự tải mẫu theo quy định của cơ quan thuế về để in ra;

- Kiểm tra tình trạng thông báo phát hành hóa đơn: Giúp kiểm soát được các tình trạng của Thông báo phát hành hóa đơn, từ đó tránh được việc bị phạt do phát hành HĐĐT khi chưa có hiệu lực;

- Quản lý hóa đơn do viết sai, mất, cháy hỏng: Giúp doanh nghiệp quản lý danh sách các hóa đơn bị xóa do viết sai thông tin để thông báo cho cơ quan thuế biết; quản lý mất, cháy, hỏng hóa đơn và tình trạng còn hiệu lực hay không;

- Đầy đủ báo cáo tình hình sử dụng hóa đơn: Cho phép in được báo cáo tình hình sử dụng hóa đơn theo tháng, quý, tuân thủ quy định mới nhất về quản lý và sử dụng hóa đơn của Bộ Tài chính.

Ngoài ra, phần mềm kế toán online MISA AMIS còn có nhiều tính năng, tiện ích khác giúp ích cho bộ phận kế toán doanh nghiệp trong quá trình thực hiện công việc. Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/