Tính thuế theo phương pháp kê khai đối với hộ kinh doanh là một phương pháp tính thuế mới. Theo thông tư 40/2021/TT-BTC của Bộ Tài chính có hiệu lực từ ngày 01/08/2021 thì hộ kinh doanh, cá nhân kinh doanh có thể khai và nộp thuế theo phương pháp kê khai. Bài viết xin trình bày về phương pháp kê khai tính thuế đối với hộ kinh doanh.

1. Đối tượng áp dụng đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai

“Phương pháp kê khai” là phương pháp khai thuế, tính thuế theo tỷ lệ trên doanh thu thực tế phát sinh theo kỳ (tháng hoặc quý).

“Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai” là hộ kinh doanh, cá nhân kinh doanh quy mô lớn; hộ kinh doanh, cá nhân kinh doanh chưa đáp ứng quy mô lớn nhưng lựa chọn nộp thuế theo phương pháp kê khai.

“Hộ kinh doanh, cá nhân kinh doanh quy mô lớn” là hộ kinh doanh, cá nhân kinh doanh có quy mô về doanh thu, lao động đáp ứng từ mức cao nhất về tiêu chí của doanh nghiệp siêu nhỏ trở lên, cụ thể như sau:

|

Hộ kinh doanh, cá nhân kinh doanh |

Có quy mô lớn |

|

|

Trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản và công nghiệp, xây dựng |

Có số lao động tham gia bảo hiểm xã hội bình quân năm từ 10 người trở lên; | hoặc tổng doanh thu của năm trước liền kề từ 3 tỷ đồng trở lên. |

| Trong lĩnh vực thương mại, dịch vụ | Có số lao động tham gia bảo hiểm xã hội bình quân năm từ 10 người trở lên; |

hoặc tổng doanh thu của năm trước liền kề từ 10 tỷ đồng trở lên. |

Vậy, nếu là hộ kinh doanh có quy mô lớn thì phải áp dụng nộp thuế theo phương pháp kê khai, còn hộ kinh doanh chưa đáp ứng quy mô lớn nhưng tự lựa chọn thì sẽ nộp thuế theo phương pháp kê khai.

2. Chế độ kế toán, hóa đơn, chứng từ của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải thực hiện chế độ kế toán, hóa đơn, chứng từ theo quy định. Trường hợp hộ kinh doanh, cá nhân kinh doanh trong lĩnh vực, ngành nghề có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải thực hiện chế độ kế toán.

Hộ kê khai thực hiện chế độ kế toán theo hướng dẫn tại Thông tư số 88/2021/TT-BTC ngày 11/10/2021 của Bộ Tài chính có hiệu lực từ ngày 01/01/2022. Các nội dung chính như sau:

- Về tổ chức công tác kế toán: người đại diện hộ kinh doanh bố trí người làm kế toán; hộ kinh doanh có thể lựa chọn áp dụng chế độ kế toán doanh nghiệp siêu nhỏ

- Về chứng từ kế toán: việc lập, lưu trữ và ký chứng từ kế toán theo quy định tại Điều 16, Điều 17, Điều 18, Điều 19 Luật Kế toán và thực hiện theo hướng dẫn tại Phụ lục 1 Thông tư 88/2021 “Biểu mẫu và phương pháp lập chứng từ kế toán”. Danh mục chứng từ kế toán được thể hiện qua bảng sau đây:

|

STT |

Tên chứng từ |

Ký hiệu |

|---|---|---|

| I | Các chứng từ quy định tại Thông tư 88/2021 | |

| 1 | Phiếu thu | Mẫu số 01-TT |

| 2 | Phiếu chi | Mẫu số 02-TT |

| 3 | Phiếu nhập kho | Mẫu số 03-VT |

| 4 | Phiếu xuất kho | Mẫu số 04-VT |

| 5 | Bảng thanh toán tiền lương và các khoản thu nhập của người lao động | Mẫu số 05-LĐTL |

| II | Các chứng từ quy định theo pháp luật khác | |

| 1 | Hóa đơn | |

| 2 | Giấy nộp tiền vào NSNN | |

| 3 | Giấy báo Nợ, Giấy báo Có của ngân hàng | |

| 4 | Ủy nhiệm chi |

>>> Mời bạn đọc tải mẫu biểu chứng từ kế toán theo hướng dẫn tại Phụ lục 1 Thông tư 88

- Về sổ kế toán: việc mở sổ, ghi sổ, sửa chữa sổ, khóa sổ và lưu trữ sổ kế toán theo quy định tại Điều 24, Điều 25, Điều 26 Luật Kế toán và thực hiện theo hướng dẫn tại Phụ lục 2 Thông tư 88/2021 “Biểu mẫu và phương pháp ghi sổ kế toán”. Danh mục các sổ kế toán sau đây:

|

STT |

Tên sổ kế toán |

Ký hiệu |

| 1 | Sổ chi tiết doanh thu bán hàng hóa, dịch vụ | Mẫu số S1- HKD |

| 2 | Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa | Mẫu số S2-HKD |

| 3 | Sổ chi phí sản xuất, kinh doanh | Mẫu số S3-HKD |

| 4 | Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN | Mẫu số S4-HKD |

| 5 | Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động | Mẫu số S5-HKD |

| 6 | Sổ quỹ tiền mặt | Mẫu số S6-HKD |

| 7 | Sổ tiền gửi ngân hàng | Mẫu số S7-HKD |

- Về xác định doanh thu, chi phí, nghĩa vụ thuế: đối với từng lĩnh vực, ngành nghề kinh doanh được thực hiện theo quy định của pháp luật về thuế.

Phần mềm kế toán hộ kinh doanh từ MISA là giải pháp đáp ứng đầy đủ hệ thống chứng từ, sổ sách kế toán của hộ kinh doanh theo Thông tư 88/2021/TT-BTC. Phần mềm giúp tự động tổng hợp số liệu hoàn thiện 7 mẫu sổ kế toán một cách chính xác. Bắt đầu dùng thử 15 ngày hoàn toàn miễn phí ngay hôm nay

3. Lưu ý doanh thu tính thuế

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai nếu xác định doanh thu tính thuế không phù hợp thực tế thì cơ quan thuế thực hiện ấn định doanh thu tính thuế theo quy định tại Điều 50 Luật Quản lý thuế.

>>> Xem chi tiết tại bài viết: Hướng dẫn tính thuế GTGT, thuế TNCN đối với hộ kinh doanh

4. Kỳ kê khai thuế của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thực hiện khai thuế theo tháng trừ trường hợp hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh và hộ kinh doanh, cá nhân kinh doanh đáp ứng các tiêu chí khai thuế theo quý và lựa chọn khai thuế theo quý theo quy định tại Điều 9 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ:

Người nộp thuế thuộc diện khai thuế giá trị gia tăng theo tháng nếu có tổng doanh thu bán hàng hoá và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống thì được khai thuế giá trị gia tăng theo quý. Doanh thu bán hàng hóa, cung cấp dịch vụ được xác định là tổng doanh thu trên các tờ khai thuế giá trị gia tăng của các kỳ tính thuế trong năm dương lịch. Trường hợp người nộp thuế thực hiện khai thuế tập trung tại trụ sở chính cho đơn vị phụ thuộc, địa điểm kinh doanh thì doanh thu bán hàng hóa, cung cấp dịch vụ bao gồm cả doanh thu của đơn vị phụ thuộc, địa điểm kinh doanh.

Trường hợp người nộp thuế mới bắt đầu hoạt động, kinh doanh thì được lựa chọn khai thuế giá trị gia tăng theo quý. Sau khi sản xuất kinh doanh đủ 12 tháng thì từ năm dương lịch liền kề tiếp theo năm đã đủ 12 tháng sẽ căn cứ theo mức doanh thu của năm dương lịch trước liền kề (đủ 12 tháng) để thực hiện khai thuế giá trị gia tăng theo kỳ tính thuế tháng hoặc quý.

Vậy hộ kinh doanh, cá nhân kinh doanh khai thuế như sau:

|

Hộ kinh doanh, cá nhân kinh doanh |

Kỳ kê khai |

| Nộp thuế theo phương pháp kê khai | Khai thuế theo Tháng |

| Mới ra kinh doanh và đáp ứng các tiêu chí khai thuế theo quý | Khai thuế theo Quý |

Lưu ý: Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai không phải quyết toán thuế.

5. Kê khai thuế theo phương pháp kê khai

5.1 Hồ sơ khai thuế

Hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định tại điểm 8.2 Phụ lục I – Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, cụ thể như sau:

a) Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh theo mẫu số 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC;

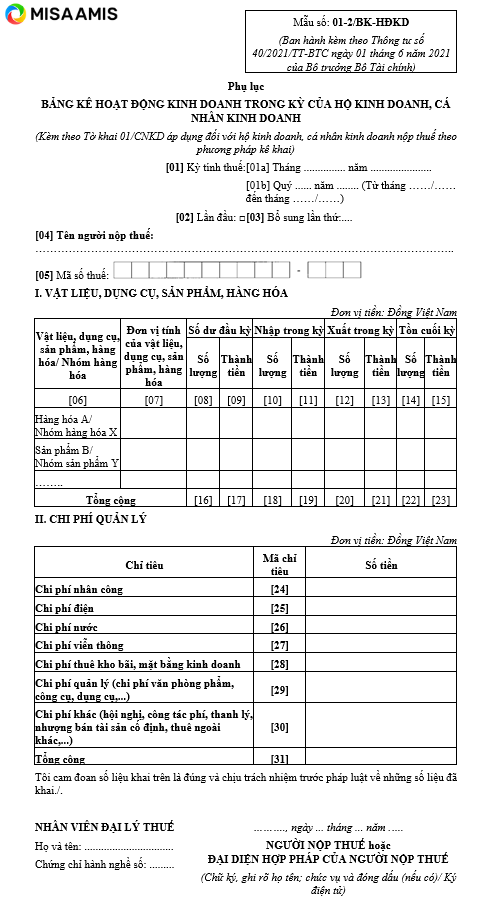

b) Phụ lục Bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh (áp dụng đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai) theo mẫu số 01-2/BK-HĐKD ban hành kèm theo Thông tư 40/2021/TT-BTC.

- Trong bảng kê này phải báo cáo về nhập – xuất – tồn vật liệu, dụng cụ, sản phẩm, hàng hóa/nhóm hàng hóa trong kỳ; các khoản chi phí phát sinh liên quan đến doanh thu kinh doanh trong kỳ để làm căn cứ cho cơ quan thuế quản lý doanh thu kinh doanh trong kỳ theo rủi ro.

- Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai trong lĩnh vực, ngành nghề nếu có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải thực hiện chế độ kế toán và không phải nộp Phụ lục Bảng kê mẫu số 01-2/BK-HĐKD.

Lĩnh vực, ngành nghề có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng theo thực tế phát sinh trong thời gian qua như:

+ Sản xuất điện mặt trời;

+ Dịch vụ tàu du lịch có quản lý giá và hoạt động xuất bến, điều phối tàu của cơ quan chức năng tại địa phương;

+ Và các hoạt động khác tương tự.

Vậy, hồ sơ khai thuế của hộ kê khai gồm tờ khai mẫu số 01/CNKD và phụ lục Bảng kê mẫu số 01-2/BK-HĐKD. Trường hợp hộ kinh doanh, cá nhân kinh doanh trong những lĩnh vực, ngành nghề có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng chỉ phải khai thuế tháng/quý theo tờ khai mẫu số 01/CNKD và kèm theo tài liệu (hóa đơn, chứng từ, văn bản khác) để xác nhận về khoản tiền nhận được từ hoạt động sản xuất kinh doanh trong kỳ khai thuế do tổ chức chi trả hoặc của cơ quan chức năng quản lý tại địa bàn phát hành.

Phần mềm Kế toán Hộ kinh doanh là giải pháp giúp tự động tổng hợp dữ liệu lên tờ khai thuế mẫu số 01/CNKD và phụ lục Bảng kê mẫu số 01-2/BK-HĐKD chính xác. Đồng thời tự động lên 7 sổ kế toán và quản lý toàn bộ hóa đơn, chứng từ. Chủ hộ và kế toán có thể bắt đầu dùng thử hoàn toàn miễn phí, hỗ trợ 1-1 ngay tại đây.

5.2 Nơi nộp hồ sơ khai thuế

Nơi nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định tại khoản 1 Điều 45 Luật Quản lý thuế là Chi cục Thuế quản lý trực tiếp nơi hộ kinh doanh, cá nhân kinh doanh hoạt động sản xuất, kinh doanh.

5.3 Thời hạn nộp hồ sơ khai thuế

Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định tại khoản 1 Điều 44 Luật Quản lý thuế, cụ thể như sau:

a) Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

b) Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo quý chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

Vậy, thời hạn nộp hồ sơ khai thuế theo quy định chung về thời hạn khai tháng hoặc khai quý quy định tại Điều 44 Luật Quản lý thuế.

5.4 Thời hạn nộp thuế

Thời hạn nộp thuế của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thực hiện theo quy định tại khoản 1 Điều 55 Luật Quản lý thuế, cụ thể: Thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế.

Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

>>> Đọc thêm: Hạch toán tiền chậm nộp thuế theo đúng quy định

5.5 Nghĩa vụ khai thuế trong trường hợp tạm ngừng hoạt động, kinh doanh

Trường hợp hộ kinh doanh, cá nhân kinh doanh tạm ngừng hoạt động, kinh doanh thì thông báo cho cơ quan thuế theo quy định tại Điều 91 Nghị định số 01/2021/NĐ-CP ngày 04/11/2021 của Chính phủ, Điều 4 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, Điều 12 Thông tư số 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính hướng dẫn về đăng ký thuế và không phải nộp hồ sơ khai thuế, trừ trường hợp hộ kinh doanh, cá nhân kinh doanh tạm ngừng hoạt động, kinh doanh không trọn tháng nếu khai thuế theo tháng hoặc tạm ngừng hoạt động, kinh doanh không trọn quý nếu khai thuế theo quý.

Nhằm mục đích hỗ trợ tốt nhất cho hộ kinh doanh, cá nhân kinh doanh – một trong những hình thức kinh doanh đơn giản và phổ biến tại Việt Nam trong việc nộp thuế theo phương pháp kê khai theo quy định của pháp luật về thuế, MISA chính thức phát hành phần mềm kế toán dành cho hộ kinh doanh, cá nhân kinh doanh đáp ứng quy định về chứng từ, sổ kế toán theo Thông tư 88/2021/TT-BTC, xuất hóa đơn điện tử theo Thông tư 78/2021/TT-BTC và nộp thuế theo Thông tư 40/2021/TT-BTC. Cụ thể:

- Phần mềm AMIS Kế toán đáp ứng đầy đủ mẫu chứng từ, sổ sách, chế độ kế toán theo quy định tại Thông tư 88/2021/TT-BTC: Với tính năng tự động hóa nhập liệu, tổng hợp sổ sách cùng giao diện đơn giản, báo cáo trực quan, phần mềm kế toán này giúp người không có chuyên môn cũng dễ dàng hạch toán mà không cần phải chọn tài khoản kế toán như trước.

- Tự động lên tờ khai thuế, phụ lục khai thuế chính xác, dễ dàng theo dõi dự kiến số thuế phải nộp ngay trên phần mềm. Cho phép thiết lập nhắc nhở lập tờ khai khi sắp đến kỳ kê khai.

- Kết nối giải pháp hóa đơn điện tử MISA meInvoice đáp ứng Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC giúp các hộ kinh doanh, cá nhân kinh doanh kiểm tra hóa đơn, phát hành hóa đơn ngay trên phần mềm kế toán, tự động truyền hóa đơn sang hệ thống của cơ quan thuế.

- Tích hợp chữ ký số từ xa MISA eSign thuận tiện ký điện tử phát hành hóa đơn mọi lúc, mọi nơi ngay cả trên điện thoại di động mà không phải mang theo USB Token.

- Đầy đủ hệ thống báo cáo kinh doanh, hỗ trợ theo dõi và đánh giá tình hình kinh doanh toàn diện: Báo cáo kho, báo cáo doanh thu, chi phí, lãi/lỗ, chi tiết công nợ…

- …

Trải nghiệm miễn phí phần mềm AMIS Kế toán cho hộ kinh doanh ngay tại đây

Tác giả: NLTH

![]()