Quy trình luân chuyển chứng từ kế toán tài sản cố định bao gồm quy trình lập, luân chuyển chứng từ liên quan cho việc tăng TSCĐ và giảm TSCĐ. Hãy cùng tìm hiểu bài viết dưới đây để nắm vững hơn về quy trình này.

1. Chứng từ tài sản cố định

Đối với một doanh nghiệp, tài sản cố định (TSCĐ) đóng vai trò đặc biệt quan trọng, là bộ phận chủ yếu cấu thành tổng tài sản. Chứng từ tài sản cố định được sử dụng nhằm theo dõi tình hình biến động về số lượng, chất lượng và giá trị của tài sản cố định đồng thời quản lý chẽ tình hình sử dụng, thanh lý và sửa chữa lớn tài sản cố định.

Chứng từ tài sản cố định bao gồm các biểu mẫu dưới đây:

- Biên bản giao nhận tài sản cố định

- Thẻ tài sản cố định

- Biên bản giao nhận tài sản cố định sửa chữa lớn hoàn thành

- Biên bản đánh giá lại tài sản cố định

- Bảng tính và phân bổ khấu hao tài sản cố định

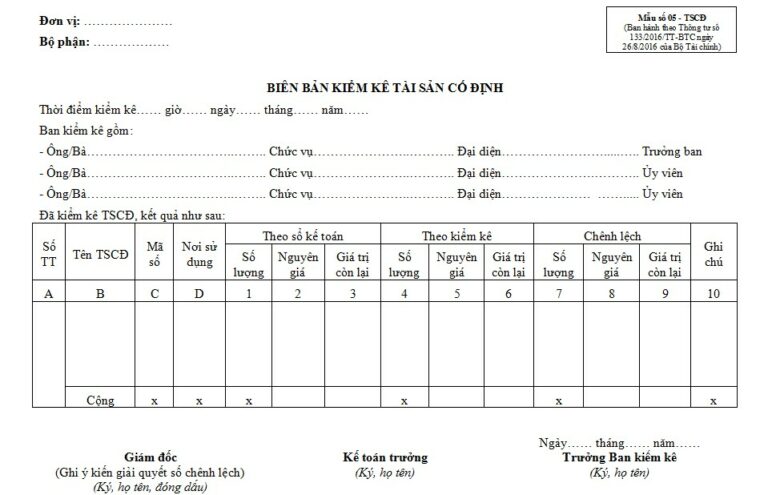

- Biên bản kiểm kê tài sản cố định

2. Quy trình luân chuyển chứng từ kế toán khi tăng tài sản cố định (TSCĐ) hữu hình

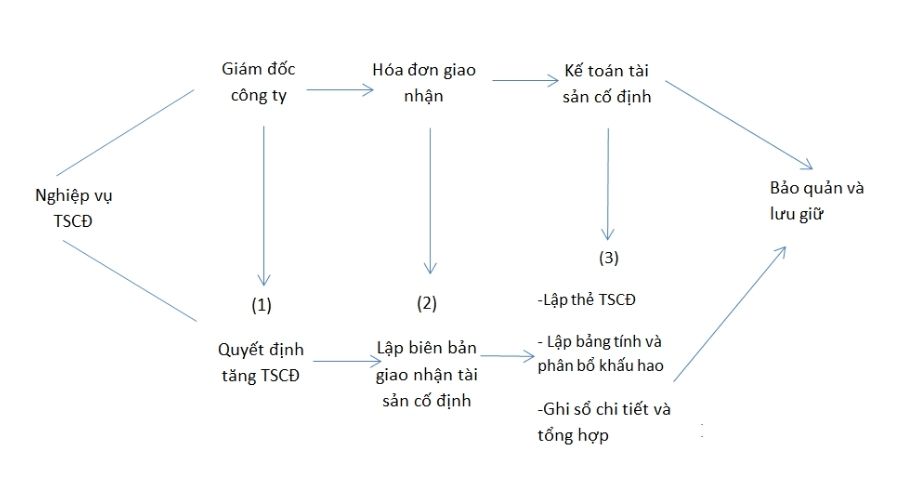

Quy trình lập và luân chuyển chứng từ cho nghiệp vụ tăng tài sản cố định hữu hình được khái quát theo sơ đồ sau:

Quy trình lập và luân chuyển chứng từ cho nghiệp vụ tăng tài sản cố định hữu hình được thực hiện theo các bước sau:

- Bước 1: Dựa trên đề xuất của phòng ban có liên quan, giám đốc ra các quyết định liên quan đến TSCĐ như mua, sửa chữa, thanh lý,… tài sản cố định.

- Bước 2: Khi TSCĐ được bàn giao, kế toán tập hợp hóa đơn và các chứng từ liên quan để lập biên bản giao nhận TSCĐ. Đây là một trong những chứng từ quan trọng nhằm phản ánh việc thực hiện giao nhận tài sản và cùng các loại chứng từ khác như hợp đồng kinh tế, các tài liệu kỹ thuật… để lập hồ sơ về tài sản cố định.

- Bước 3: Kế toán lập thẻ TSCĐ để theo dõi riêng; lập bảng tính và phân bổ khấu hao cho tài sản cố định trong suốt quá trình sử dụng tài sản đó tại doanh nghiệp.

- Bước 4: Đưa TSCĐ vào bảo quản hoặc sử dụng. Kế toán doanh nghiệp cần chú ý khi bàn giao về các bộ phận cũng cần có biên bản bàn giao. Đồng thời, các bộ phận phải thực hiện mở sổ theo dõi tài sản riêng để làm căn cứ đối chiếu với sổ kế toán.

3. Quy trình luân chuyển chứng từ kế toán giảm tài sản cố định (TSCĐ) hữu hình

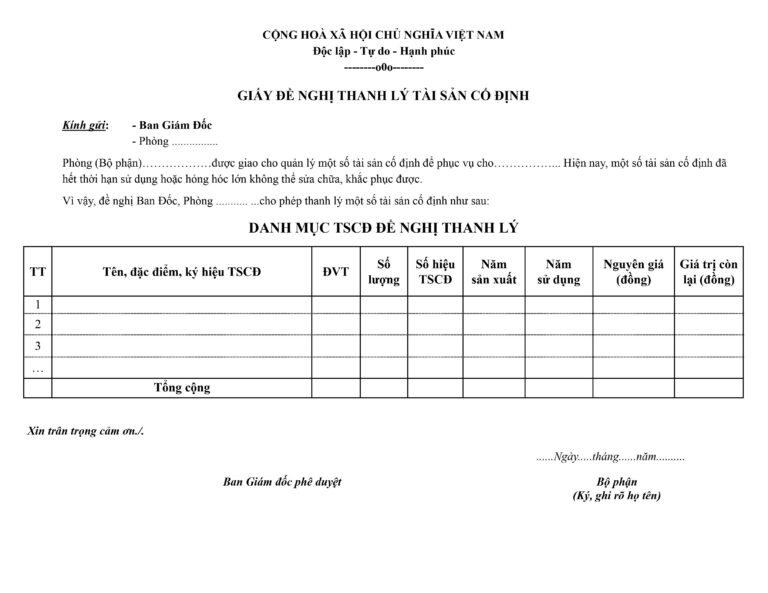

Đối với trường hợp tài sản cố định phải thanh lý hoặc nhượng bán, doanh nghiệp không cần lập biên bản giao nhận tài sản cố định mà phải lập biên bản thanh lý tài sản cố định (do ban thanh lý TSCĐ lập). Biên bản thanh lý TSCĐ hợp lệ sẽ là căn cứ để kế toán ghi giảm tài sản cố định trên các sổ sách và tài khoản kế toán liên quan.

Các bước cần thực hiện trong quy trình thanh lý và hồ sơ thanh lý tài sản cố định bao gồm:

-

Bước 1: Đề nghị thanh lý/nhượng bán tài sản cố định

Kế toán lập đơn đề nghị thanh lý tài sản cố định dựa vào kết quả kiểm kê tài sản và quá trình theo dõi, sử dụng TSCĐ tại doanh nghiệp. Trong đơn đề nghị đó phải ghi rõ danh mục TSCĐ cần thanh lý.

-

Bước 2: Quyết định thanh lý tài sản

Giám đốc doanh nghiệp quyết định thanh lý tài sản cố định và thành lập hội đồng kiểm kê, đánh giá lại tài sản.

-

Bước 3: Thành lập hội đồng thanh lý TSCĐ

Hội đồng thanh lý tài sản kiểm tra, đánh giá lại tài sản, tổ chức thực hiện việc thanh lý TSCĐ theo đúng trình tự, thủ tục quy định trong chế độ quản lý tài sản.

- Bước 4: Tiến hành thanh lý TSCĐ

Tùy vào điều kiện và đặc điểm của TSCĐ mà Hội đồng thanh lý TSCĐ trình người đứng đầu doanh nghiệp quyết định hình thức xử lý TSCĐ như bán tài sản, hủy tài sản.

Kế toán doanh nghiệp cần chuẩn bị các hồ sơ, giấy tờ như:

+ Biên bản họp hội đồng thanh lý TSCĐ

+ Biên bản kiểm kê tài sản cố định

+ Biên bản đánh giá lại TSCĐ

Dựa trên các yếu tố như sổ theo dõi chế độ bảo hành, những hỏng hóc gặp phải trong quá trình sử dụng và số lần bảo trì, sửa chữa tài sản; mức độ tiêu hao nhiên liệu; và mức độ cần thiết của tài sản đó để hội đồng thanh lý đánh giá chất lượng còn lại của tài sản và lựa chọn hình thức thanh lý phù hợp.

Bước 5: Tổng hợp, xử lý kết quả thanh lý tài sản của đơn vị.

Hội đồng thanh lý tài sản tiến hành lập Biên bản thanh lý tài sản cố định, sau đó bộ phận kế toán ghi giảm tài sản và giá trị tài sản theo quy định hiện hành của Nhà nước.

Trường hợp TSCĐ là kết cấu hạ tầng, có giá trị lớn do Nhà nước đầu tư xây dựng từ nguồn ngân sách nhà nước giao cho các tôt chức quản lý, sử dụng thì phải có sự đồng ý bằng văn bản của cơ quan đại diện chủ sở hữu nhà nước và được hạch toán giảm vốn kinh doanh của doanh nghiệp.

Kế toán doanh nghiệp cần chuẩn bị các hồ sơ, giấy tờ như: Biên bản thanh lý tài sản cố định, hợp đồng kinh tế bán TSCĐ được thanh lý, hóa đơn bán TSCĐ, biên bản giao nhận TSCĐ, biên bản hủy tài sản cố định, thanh lý hợp đồng.

>> Đọc thêm: Quy trình thanh lý tài sản cố định theo quy định mới nhất

4. Nghiệp vụ kiểm kê TSCĐ cuối năm

Khi xảy ra các trường hợp bất thường như sáp nhập, chia tách, giải thể, tổng kiểm tra lại TSCĐ theo chủ trương Nhà nước hoặc vào cuối năm tài chính thì các doanh nghiệp cần phải tiến hành kiểm kê tài sản cố đinh. Nếu phát hiện thừa, thiếu TSCĐ cần phải ghi rõ trong biên bản kiểm kê và xác định rõ nguyên nhân, trách nhiệm, đề xuất biện pháp xử lý vào các sổ kế toán liên quan.

Tài sản cố định đã tính hao mòn đủ nhưng được tiếp tục sử dụng và tham gia vào hoạt động kinh doanh, sản xuất của doanh nghiệp thì sẽ không được xóa sổ tài sản cố định, tiếp tục quản lý như các tài sản cố định khác

Hiện nay, nhằm đơn giản hóa quy trình luân chuyển chứng từ kế toán tài sản cố định, các doanh nghiệp đã áp dụng các công cụ quản lý tự động giúp kế toán tiết kiệm thời gian và công sức hiệu quả.

Phần mềm kế toán online MISA AMIS – giải pháp quản trị tài chính toàn diện sẽ hỗ trợ kế toán theo dõi khấu hao tài sản cố định, cụ thể như sau:

- Kế toán quản lý danh sách các TSCĐ được đưa vào sử dụng tại các phòng ban: TSCĐ nào mới được ghi tăng trong kỳ, mới được ghi giảm trong kỳ, chưa được tính khấu hao hết, đã khấu hao xong hoặc TSCĐ nào có sự điều chỉnh trong kỳ…

- Tự động trích khấu hao cho toàn bộ TSCĐ theo từng kỳ, từng phòng ban, từng đối tượng sử dụng để tập hợp chi phí tính giá thành sản phẩm hoặc tự động phân bổ chi phí tính khấu bao cho từng bộ phận sử dụng để tính lãi lỗ theo bộ phận.

- Lập chứng từ ghi giảm cho một hay nhiều TSCĐ cùng lúc, tự động định khoản bút toán ghi giảm.

- Đáp ứng nghiệp vụ chuyển TSCĐ thuê tài chính thành TSCĐ chủ sở hữu

Tham khảo ngay phần mềm kế toán MISA AMIS để quản lý công tác tài chính – kế toán hiệu quả hơn.

![]()