Quy trình bán hàng – thu tiền là một trong những quy trình quan trọng nhất ở nhiều doanh nghiệp. Đây là quy trình đòi hỏi phải thực hiện nhiều bước công việc liên tục và phát sinh rất nhiều chứng từ kế toán. Trong bài viết này MISA AMIS Kế toán đã tập hợp các nội dung quan trọng liên quan đến quy trình bán hàng thu tiền như quy định pháp luật, quy trình phổ biến được nhiều doanh nghiệp áp dụng, giải pháp ứng dụng công nghệ… để doanh nghiệp và kế toán nắm vững và thực hiện đúng.

1. Nội dung cơ bản của chứng từ và các loại chứng từ bán hàng

1.1. Quy định của pháp luật về chứng từ kế toán

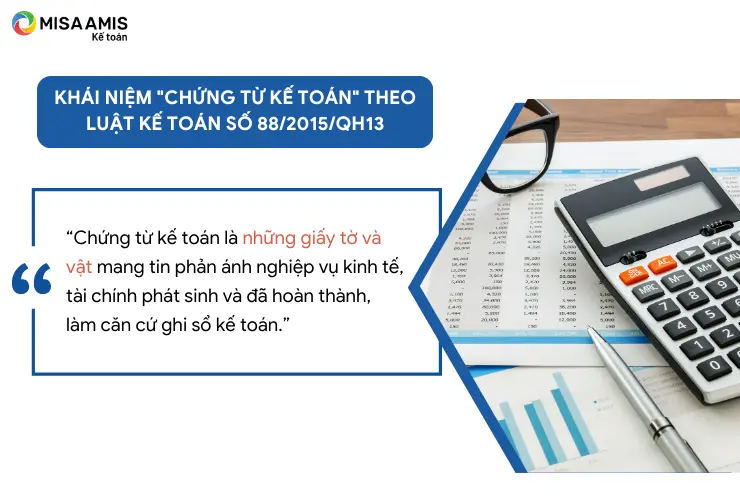

Khái niệm chứng từ kế toán: Khoản 3, điều 3 của Luật Kế toán số 88/2015/QH13 (Gọi tắt là “Luật kế toán”) quy định như sau:

| “Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán.” |

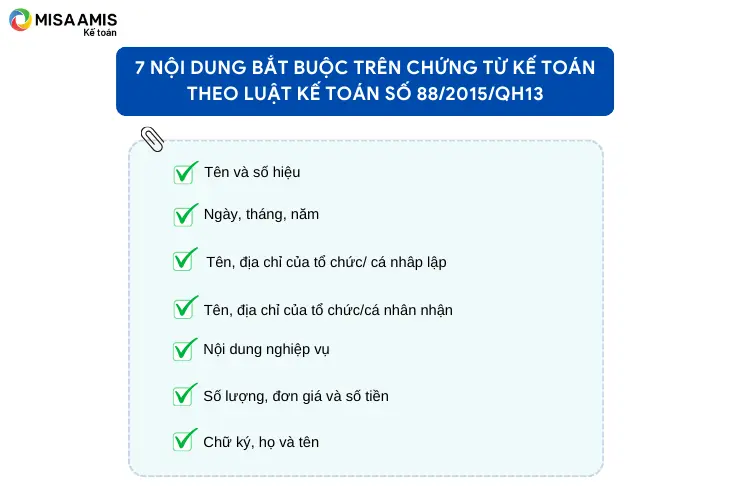

Nội dung của chứng từ kế toán: Điều 16 của Luật kế toán quy định cụ thể 7 nội dung bắt buộc phải có trên chứng từ kế toán như sau:

- Tên và số hiệu của chứng từ kế toán;

- Ngày, tháng, năm lập chứng từ kế toán;

- Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân lập chứng từ kế toán;

- Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân nhận chứng từ kế toán

- Nội dung nghiệp vụ kinh tế, tài chính phát sinh;

- Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ;

- Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán.

Quy định pháp luật về chứng từ điện tử

Trong bối cảnh công nghệ như hiện nay, rất nhiều chứng từ đã được số hóa và điện tử. Tuy nhiên, doanh nghiệp phải nắm rõ quy định tại Điều 17 của Luật kế toán về chứng từ điện tử như sau:

- Chứng từ điện tử được coi là chứng từ kế toán khi có các nội dung quy định tại Điều 16 của Luật Kế toán và được thể hiện dưới dạng dữ liệu điện tử, được mã hóa mà không bị thay đổi trong quá trình truyền qua mạng máy tính, mạng viễn thông hoặc trên vật mang tin như băng từ, đĩa từ, các loại thẻ thanh toán.

- Chứng từ điện tử phải bảo đảm tính bảo mật và bảo toàn dữ liệu, thông tin trong quá trình sử dụng và lưu trữ; phải được quản lý, kiểm tra chống các hình thức lợi dụng khai thác, xâm nhập, sao chép, đánh cắp hoặc sử dụng chứng từ điện tử không đúng quy định. Chứng từ điện tử được quản lý như tài liệu kế toán ở dạng nguyên bản mà nó được tạo ra, gửi đi hoặc nhận nhưng phải có đủ thiết bị phù hợp để sử dụng.

- Khi chứng từ bằng giấy được chuyển thành chứng từ điện tử để giao dịch, thanh toán hoặc ngược lại thì chứng từ điện tử có giá trị để thực hiện nghiệp vụ kinh tế, tài chính đó, chứng từ bằng giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi và kiểm tra, không có hiệu lực để giao dịch, thanh toán.

Quy định về chứng từ kế toán theo Chế độ kế toán doanh nghiệp hiện hành: Khoản 3, Điều 9 của Thông tư số 200/2014/TT-BTC quy định rằng:

| “Các chứng từ kế toán đều thuộc loại hướng dẫn (không bắt buộc), doanh nghiệp có thể lựa chọn áp dụng theo biểu mẫu ban hành kèm theo phụ lục số 3 Thông tư này hoặc được tự thiết kế phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị nhưng phải đảm bảo cung cấp những thông tin theo quy định của Luật Kế toán và các văn bản sửa đổi, bổ sung, thay thế.” |

Kết luận:

Doanh nghiệp có thể tự thiết kế mẫu chứng từ phù hợp với đặc điểm hoạt động và yêu cầu quản lý nhưng phải đảm bảo các yêu cầu cơ bản và quản lý chứng từ theo quy định của Luật Kế toán.

1.2. Các chứng từ kế toán bán hàng

Tùy theo đặc thù mặt hàng kinh doanh, cũng như quy định nội bộ mà mỗi doanh nghiệp có thể sử dụng một số loại chứng từ trong quy trình bán hàng khác nhau. Dưới đây là tên một số chứng từ thường gặp trong quy trình bán hàng của doanh nghiệp:

- Hóa đơn: Hoá đơn GTGT hoặc Hóa đơn bán hàng

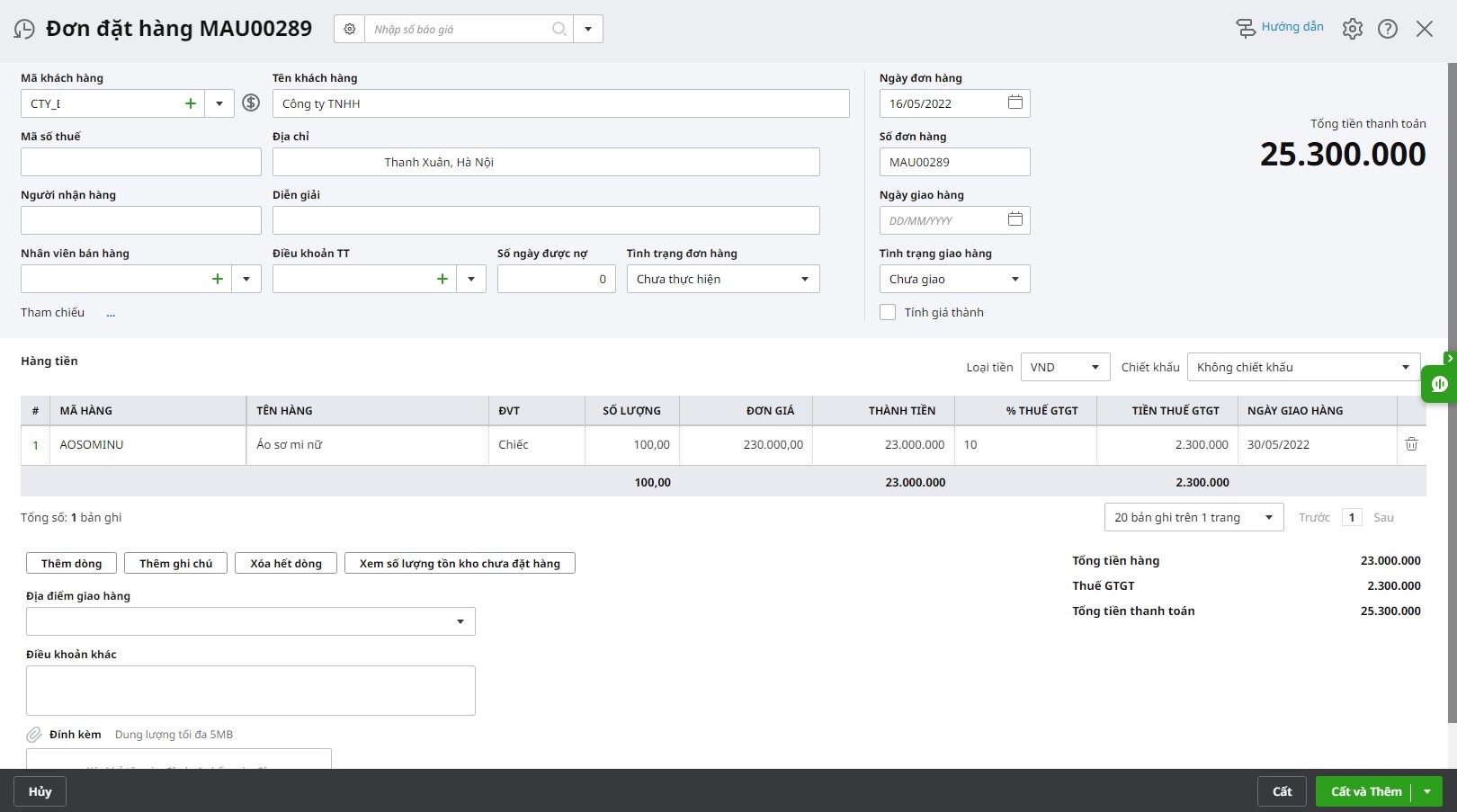

- Báo giá, đơn đặt hàng, thông tin đơn hàng…

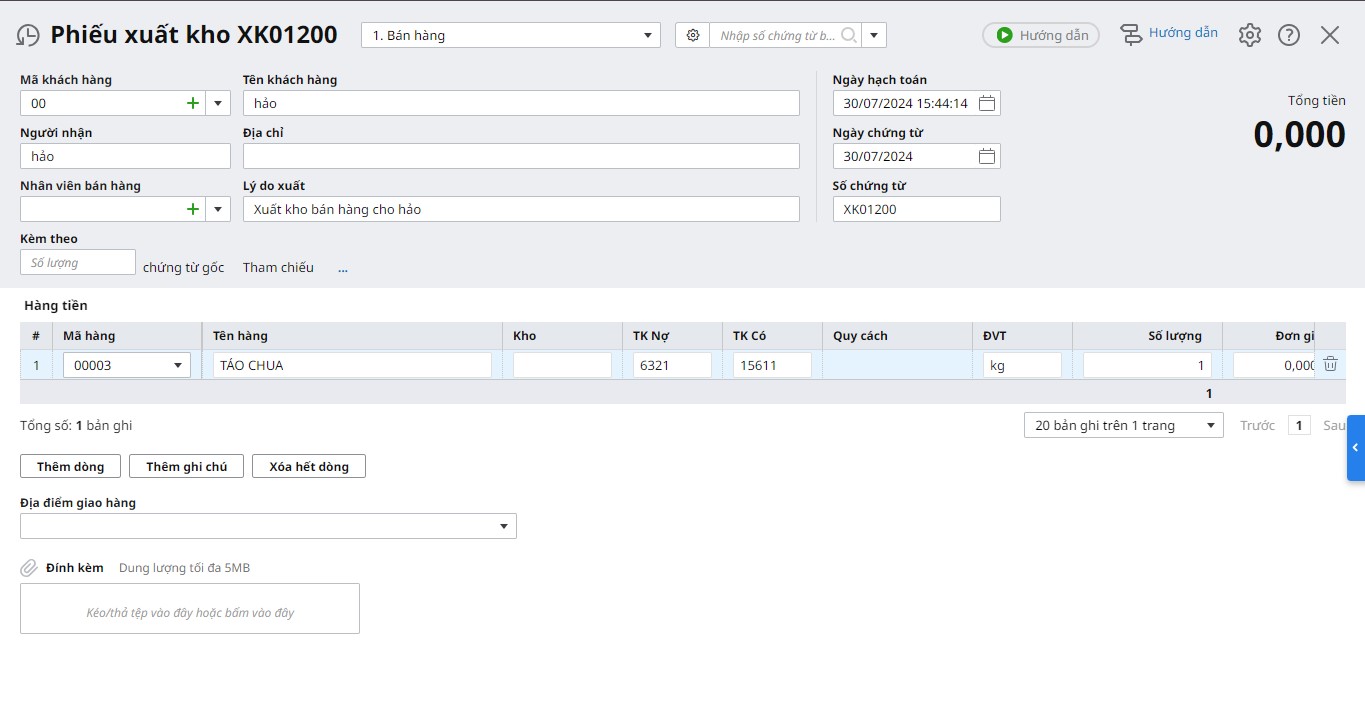

- Chứng từ kho: Phiếu xuất kho, Phiếu xuất kho kiêm vận chuyển nội bộ, Phiếu xuất kho hàng gửi bán đại lý…

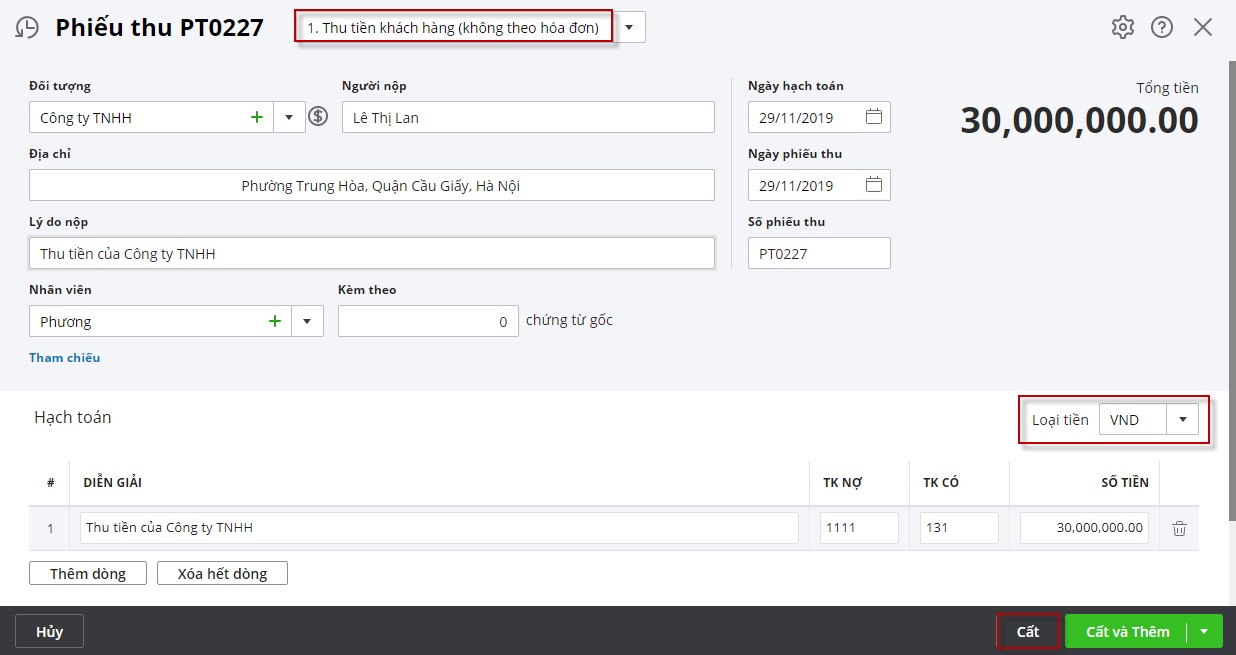

- Chứng từ tiền: Phiếu thu tiền, giấy báo có, bill in từ máy pos quẹt thẻ…

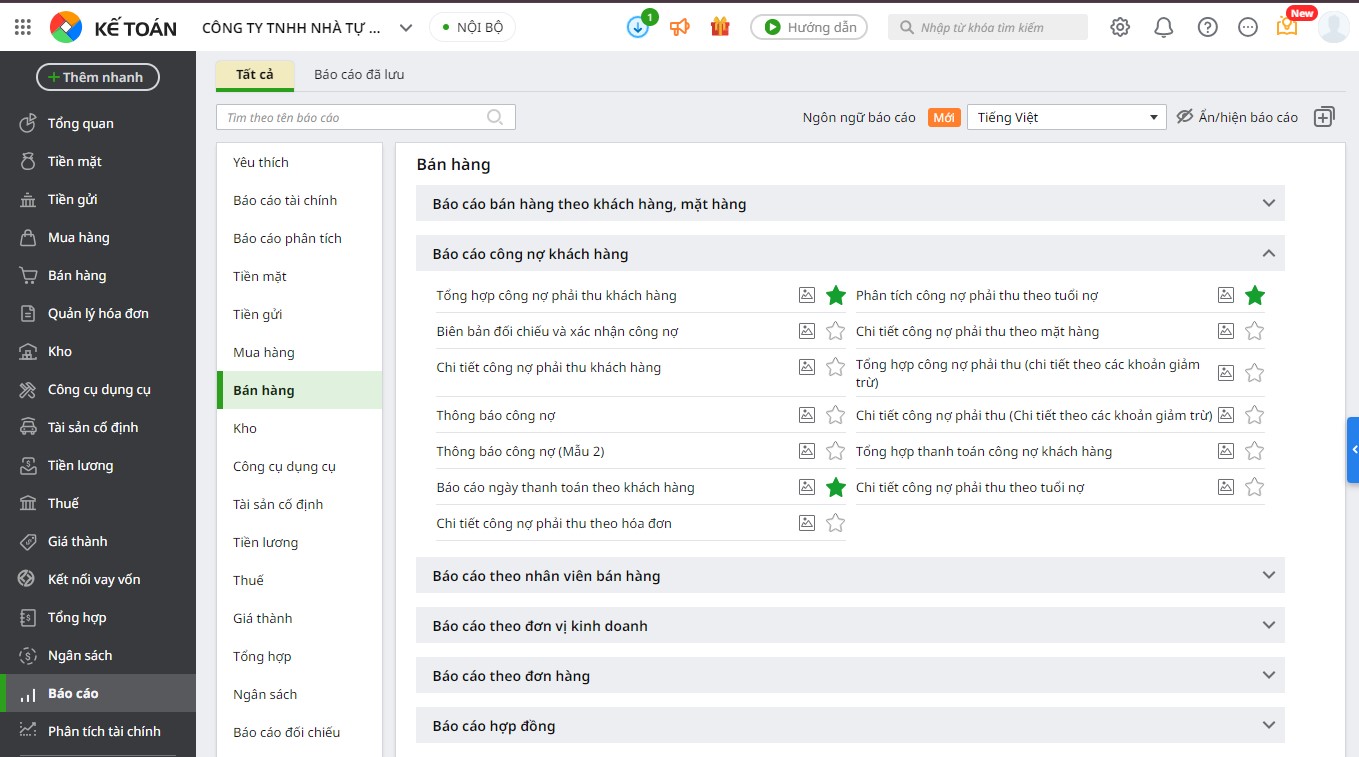

- Báo cáo bán hàng: Báo cáo bán hàng theo mặt hàng, khách hàng; báo cáo theo nhân viên bán hàng; Báo cáo theo đơn hàng…

- Số kế toán: Sổ nhật ký bán hàng, Sổ chi tiết bán hàng…

Phần mềm kế toán online MISA AMIS là giải pháp đáp ứng đầy đủ hệ thống chứng từ kế toán bán hàng, sổ sách theo đúng quy định. Phần mềm giúp kế toán có thể dễ dàng nhập liệu và tự động tổng hợp dữ liệu lên hệ thống sổ kế toán, báo cáo bán hàng. Đồng thời giúp chủ doanh nghiệp theo dõi báo cáo kinh doanh mọi lúc, mọi nơi và trên mọi thiết bị.

2. Đặc điểm của chu trình bán hàng và thu tiền

– Quy trình bán hàng và thu tiền là một quy trình quan trọng trong hoạt động kinh doanh của các doanh nghiệp, bao gồm một loạt các bước từ lúc bắt đầu giao dịch với khách hàng cho đến khi thu được tiền từ các giao dịch đó. Chu trình này không chỉ liên quan đến việc bán hàng mà còn bao gồm quản lý quan hệ khách hàng, xử lý đơn hàng, giao hàng, hóa đơn và thu tiền…

– Với kế toán Quy trình bán hàng và thu tiền bao gồm các nghiệp vụ kế toán ghi nhận những sự kiện phát sinh liên quan đến bán hàng và việc thu tiền từ khách hàng. Trong đó các công việc như ghi nhận, xử lý các nghiệp vụ liên quan đến bán hàng được diễn ra liên tục và lặp lại đối với từng lần bán hàng. Hoạt động này được dừng lại khi doanh nghiệp ngừng thực hiện hoạt động bán hàng. Do đó để các kế toán viên thực hiện và kiểm soát tốt nghiệp vụ bán hàng và thanh toán của khách hàng, doanh nghiệp cần thiết kế chu trình bán hàng và thu tiền với sự hỗ trợ từ các công cụ quản lý thông minh như phần mềm bán hàng, phần mềm kế toán…

– 2 bộ phận cơ bản tham gia vào chu trình bán hàng và thu tiền bao gồm:

- Bộ phận bán hàng/ kinh doanh

- Bộ phận kế toán

Để thực hiện hiệu quả, bộ phận kinh doanh và bộ phận kế toán cần có sự phối hợp nhịp nhàng giữa các cá nhân ở từng bộ phận cũng như giữa hai bộ phận này với nhau.

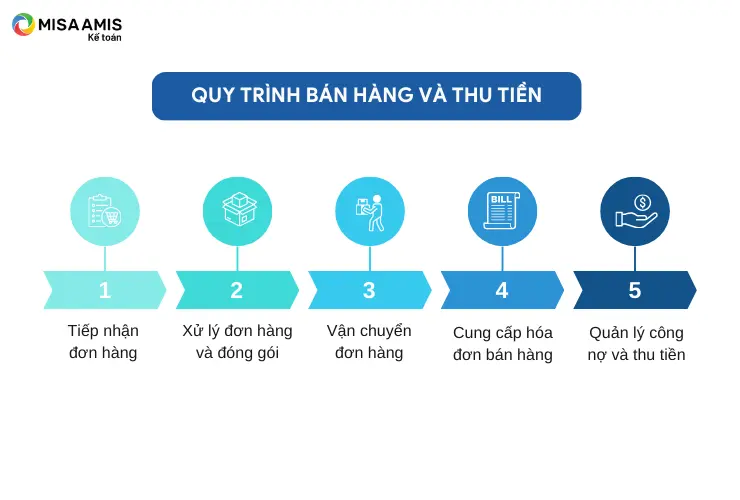

Quy trình bán hàng thông thường bao gồm 5 giai đoạn sau

3. Quy trình luân chuyển chứng từ bán hàng hiệu quả dễ áp dụng

Khi xây dựng quy trình luân chuyển chứng từ bán hàng, doanh nghiệp cần căn cứ vào những đặc điểm sau:

-

- Cơ cấu tổ chức quản lý, tổ chức bộ máy kế toán

-

- Cách tổ chức quản lý lưu kho

- Yêu cầu quản lý đối với nghiệp vụ kinh tế phát sinh trên chứng từ

- ……………..

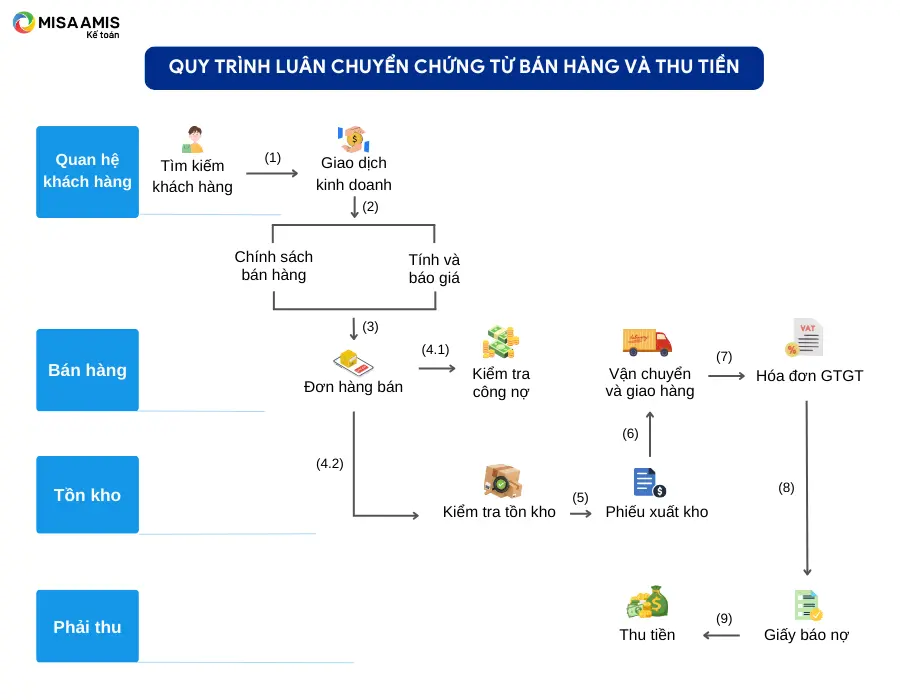

Những căn cứ trên nhằm đảm bảo cho chứng từ bán hàng vận động qua các bộ phận một cách khoa học và hợp lý, tránh tình trạng trùng lặp, bỏ sót hoặc luân chuyển vòng vo gây nhầm lẫn và lãng phí nguồn lực. Doanh nghiệp có thể tham khảo Quy trình luân chuyển chứng từ bán hàng và thu tiền như sau:

Giải thích:

(1) Tiếp cận khách hàng

(2) Kiểm tra chính sách bán hàng và báo giá

(3) Đàm phán và chốt đơn hàng

(4.1) Kiểm tra công nợ

(4.2) Kiểm tra tồn kho

(5) Xuất kho hàng

(6) Vận chuyển và giao hàng

(8) Xuất hóa đơn và ghi nhận doanh thu

(9) Giấy báo nợ/Thông báo nợ tới khách hàng

Thu tiền

Lưu ý: Tùy theo đặc thù quản lý hoặc chính sách bán hàng, doanh nghiệp có thể tùy chỉnh hoặc bỏ qua một vài bước để phù hợp với tình hình thực tiễn trong hoạt động bán hàng – thu tiền.

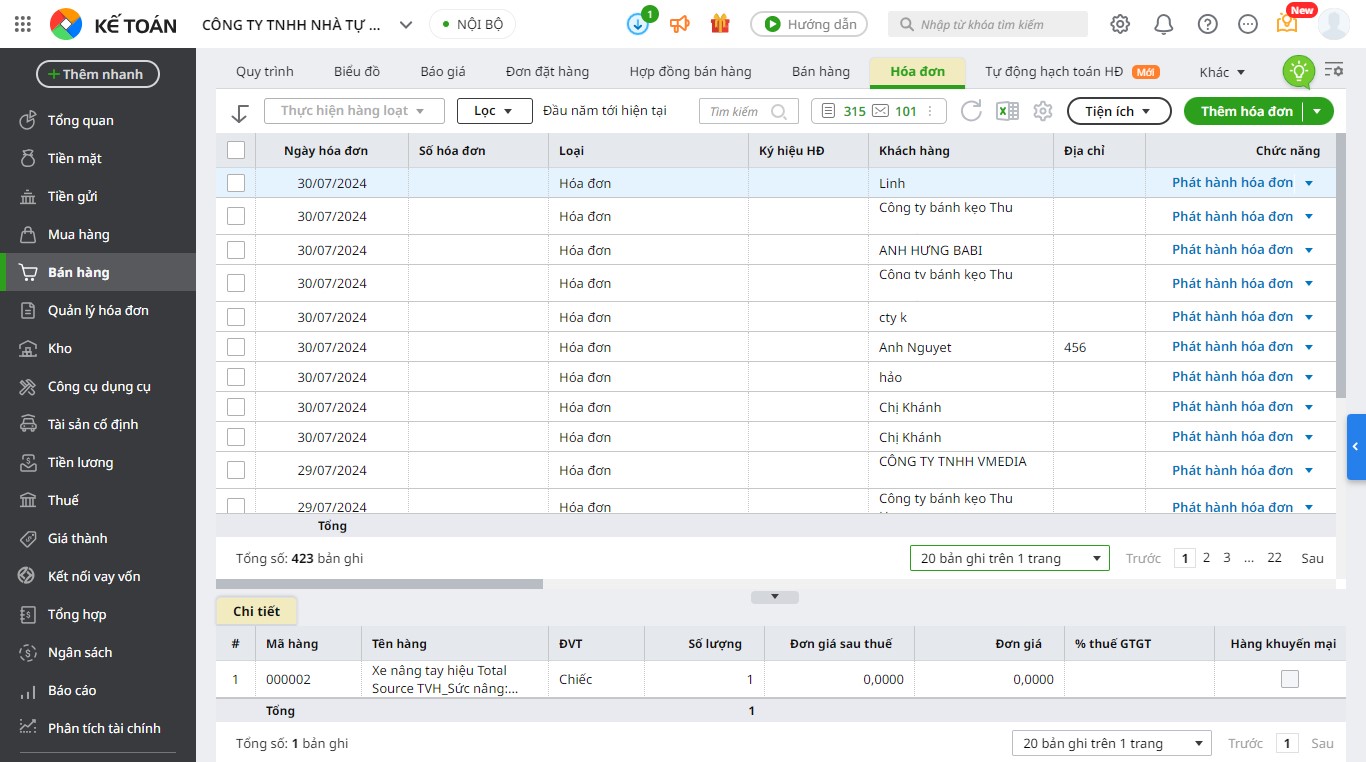

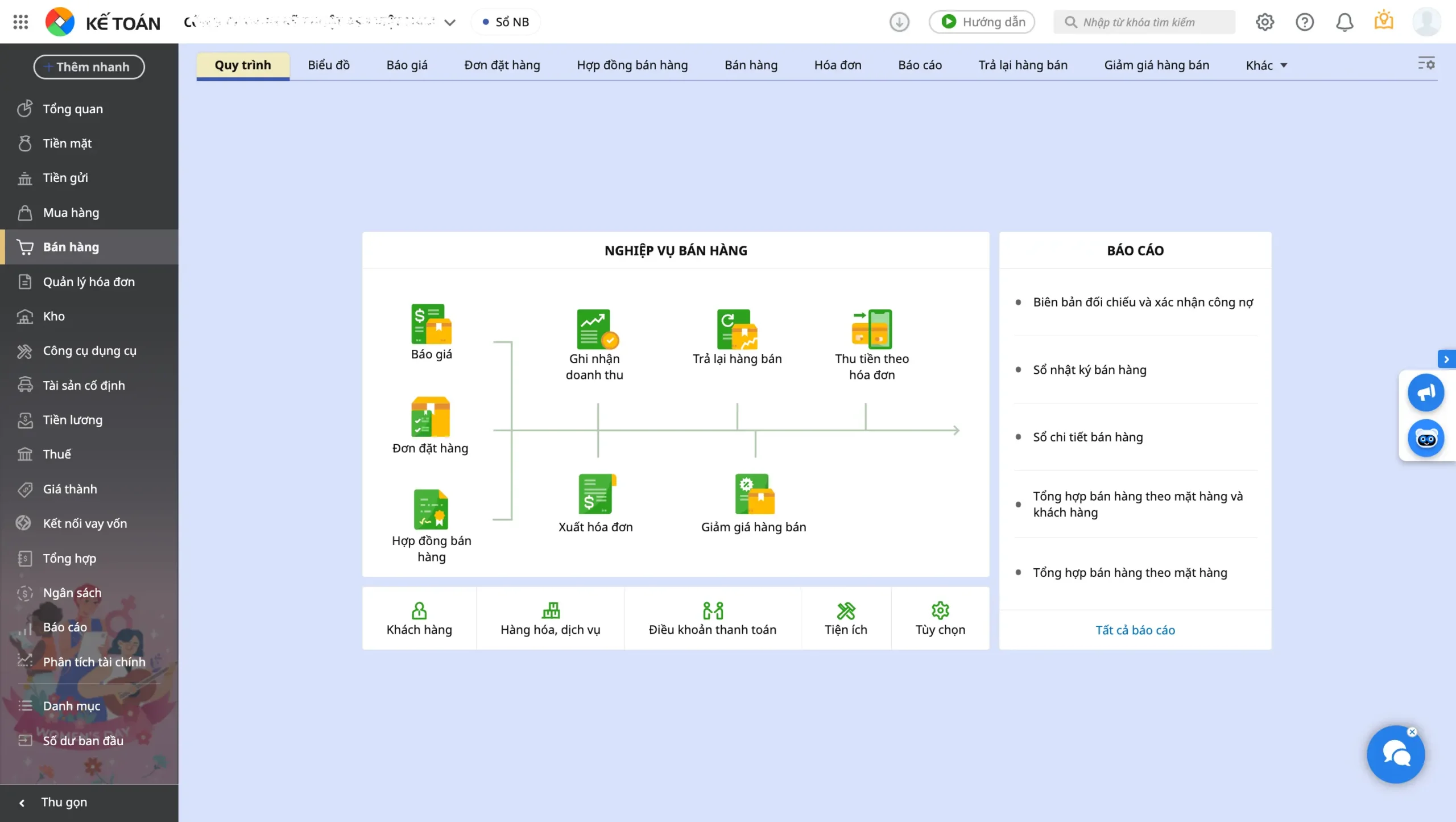

4. Nghiệp vụ bán hàng trên phần mềm kế toán MISA AMIS

Phần mềm kế toán online MISA AMIS giúp doanh nghiệp dễ dàng theo dõi và ghi nhận toàn bộ các nghiệp vụ bán hàng của doanh nghiệp. Phần mềm kế toán online MISA AMIS hỗ trợ nghiệp vụ bán hàng tại các doanh nghiệp:

- Giám đốc và Kế toán dễ dàng quản trị tình hình bán hàng theo từng Chi nhánh, Phòng kinh doanh, Nhân viên kinh doanh hoặc xem các báo cáo bán hàng theo sản phẩm, nhóm sản phẩm, thị trường.

- Kế toán dễ dàng quản lý danh sách các báo giá, đơn đặt hàng và hợp đồng đã gửi cho khách hàng giúp Kế toán và Giám đốc luôn nắm bắt kịp thời tình hình thực hiện các đơn đặt hàng, hợp đồng

- Đáp ứng đầy đủ các nghiệp vụ: Bán hàng trong nước, Bán hàng xuất khẩu, Bán qua đại lý bán đúng giá, Bán hàng ủy thác xuất khẩu, Bán hàng thu tiền ngay, Bán hàng chưa thu tiền.

- Tự động xác định giá bán của từng mặt hàng theo các chính sách giá bán, chính sách chiết khấu cho từng khách hàng

- Cho phép kế toán xuất hóa đơn cho khách hàng ngay khi lập chứng từ bán hàng hoặc có thể xuất hóa đơn vào một thời điểm khác sau khi đã lập chứng từ bán hàng

Ngoài ra: Phần mềm có đầy đủ các báo cáo tự động liên quan đến doanh số và bán hàng của doanh nghiệp, giúp chủ doanh nghiệp dễ dàng nắm bắt số liệu và ra các quyết định kịp doanh một cách kịp thời và chính xác.

Việc luân chuyển chứng từ hợp lý và tự động hóa giữa 2 bộ phận bán hàng và kế toán là rất quan trọng nhằm nâng cao năng suất của toàn bộ doanh nghiệp. Doanh nghiệp cần lưu ý áp dụng các giải pháp công nghệ và phần mềm ở tất cả các khâu trong quá trình bán hàng và thu tiền nhằm tiết kiệm thời gian và công sức, cũng như gia tăng doanh thu. Các phần mềm kế toán như phần mềm kế toán online MISA AMIS giúp kế toán đơn giản hóa mọi nghiệp vụ, xử lý nhanh chóng, chính xác các số liệu và cung cấp các báo cáo đầy đủ, kịp thời.

![]()