Ngày 19/10/2020, Chính phủ ban hành Nghị định số 123/2020/NĐ-CP. Theo đó bắt buộc từ ngày 01/07/2022, các doanh nghiệp, tổ chức kinh doanh phải chuyển đổi sử dụng hóa đơn điện tử trong việc mua bán hàng hóa, cung cấp dịch vụ. Vậy doanh nghiệp phải thực hiện những bước nào để chuyển đổi hóa đơn điện tử theo nghị định 123/2020/TT-BTC và thông tư 78/2021/2TT-BTC.

Để triển khai nội dung này, ngày 17/09/2021, Bộ tài chính ban hành Thông tư số 78/2021/TT-BTC Hướng dẫn thực hiện một số điều của Luật Quản lý thuế số 38/2019/QH14 ngày 13 tháng 6 năm 2019, Nghị định số 123/2020/NĐ-CP của Chính phủ.

Vậy, để thực hiện đúng các quy định của Nghị định số 123/2020/NĐ-CP và các hướng dẫn tại Thông tư 78/2021/TT-BTC, Doanh nghiệp cần phải chú ý các vấn đề nào?

>>> Đọc thêm: Tổng hợp các điểm mới của Thông tư 78/2021/TT-BTC

1. Những việc doanh nghiệp cần lưu ý khi chuyển đổi Hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC

- Các Doanh nghiệp vẫn sử dụng phần mềm và dịch vụ cung cấp giải pháp hiện tại do các tổ chức cung cấp giải pháp HĐĐT đang cung cấp nhưng dữ liệu cần đạt chuẩn theo quy định của Tổng Cục Thuế.

- Các Tổ chức cung cấp giải pháp có trách nhiệm phục vụ Quý Doanh nghiệp nâng cấp, cập nhật phần mềm hóa đơn điện tử theo đúng chuẩn quy định. Do đó, Doanh nghiệp cần liên hệ với đơn vị cung cấp để biết việc nâng cấp, cập nhật phần mềm hóa đơn điện tử theo đúng chuẩn quy định mới.

- Theo Quy định của Luật Quản lý thuế, sau khi triển khai thực hiện thì tất cả các Doanh nghiệp phải sử dụng HĐĐT đạt chuẩn, không sử dụng hóa đơn giấy hoặc HĐĐT khác không theo chuẩn của Tổng cục Thuế.

- Toàn bộ dữ liệu HĐĐT được truyền về lưu trữ tại Tổng cục Thuế, ngoài việc lưu trữ tại Quý Doanh nghiệp. Các cơ quan có thẩm quyền có thể tra cứu từ Cổng thông tin Tổng cục Thuế về các hóa đơn Doanh nghiệp đã phát hành.

- HĐĐT theo quy định của Luật quản lý thuế gồm các loại sau:

+ HĐĐT có mã: Có 2 trường hợp:

-

- Loại 1: Hóa đơn do Doanh nghiệp đã có giải pháp hóa đơn điện tử của các Tổ chức cung cấp hóa đơn hóa đơn điện tử: Là loại hóa đơn mà sau khi Doanh nghiệp xuất HĐĐT, gửi đến Tổng cục Thuế theo đường điện tử qua Tổ chức cung cấp giải pháp, Tổng cục Thuế cấp mã và trả về Doanh nghiệp (thời gian khoảng 1-5 phút) thì hóa đơn mới hoàn thành phát hành và được coi là hợp lệ.

- Loại 2: HĐĐT cấp theo từng lần phát sinh: dùng cho Doanh nghiệp bị cưỡng chế hóa đơn và các trường hợp được cấp lẻ theo phê duyệt của cơ quan Thuế, hóa đơn cấp từng lần (có mã số của cơ quan thuế).

+ HĐĐT không có mã là loại hóa đơn mà sau khi Doanh nghiệp xuất HĐĐT, gửi đến Bên mua và Tổng cục thuế theo đường điện tử mà không cần cấp mã.

Cơ quan thuế sẽ thông báo cụ thể tới Quý Doanh nghiệp thuộc đối tượng áp dụng HĐĐT có mã của cơ quan thuế hoặc không có mã theo tiêu chí từ Tổng cục Thuế.

-

- Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC có quy định về hóa đơn điện tử trả phí và hóa đơn điện tử không phải trả phí:

+ HĐĐT có trả phí cho các nhà cung cấp giải pháp: đây là loại phổ biến như HĐĐT Quý Doanh nghiệp đang dùng.

+ HĐĐT cấp cho Doanh nghiệp miễn phí: là loại hóa đơn mà do Tổng cục Thuế cấp phần mềm, áp dụng cho các địa bàn có điều kiện kinh tế – xã hội khó khăn, đặc biệt khó khăn.

2. Các bước chuyển đổi hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC

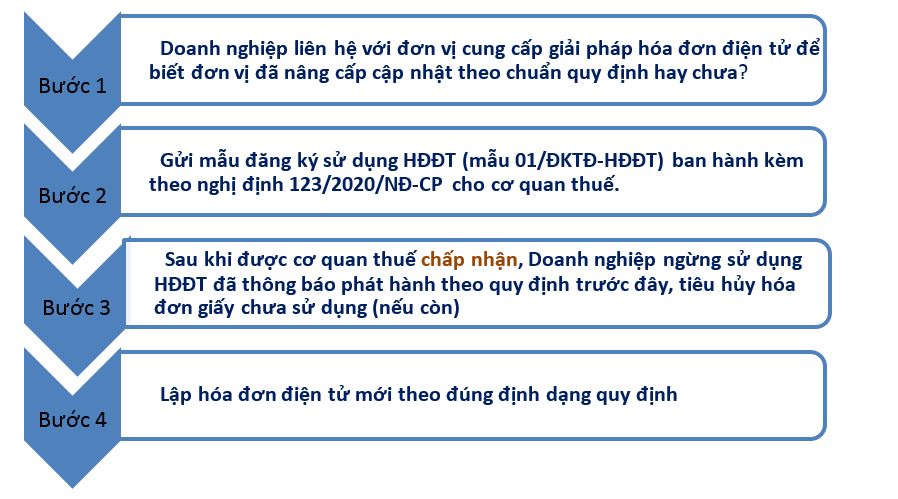

2.1. Đăng ký thông tin sử dụng hóa đơn điện tử

Cơ quan thuế sẽ thông báo đến từng doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ cá nhân kinh doanh chuyển sang sử dụng hóa đơn điện tử theo Nghị định số 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC. Khi nhận được thông báo thì Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ cá nhân kinh doanh đăng ký thông tin sử dụng hóa đơn điện tử trên mẫu 01/ĐKTĐ-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP và gửi đến cơ quan thuế (theo đường điện tử) thông qua các tổ chức cung cấp giải pháp hóa đơn điện tử như việc phát hành hóa đơn.

Tải mẫu mẫu 01/ĐKTĐ-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP tại đây.

2.2. Tiếp nhận thông báo chấp nhận thực hiện hóa đơn điện tử

Trong thời gian 1 ngày làm việc sau khi gửi mẫu đăng ký sử dụng HĐĐT (mẫu 01/ĐKTĐ-HĐĐT) Doanh nghiệp sẽ nhận được thông báo chấp nhận (hoặc không chấp nhận) đăng ký sử dụng hóa đơn điện tử. Sau khi nhận được thông báo chấp nhận của cơ quan thuế thì Doanh nghiệp bắt đầu thực hiện sử dụng hóa đơn điện tử mới theo Quy định.

2.3. Chấm dứt hiệu lực các hóa đơn đã thông báo phát hành trước đây

Ngay sau khi cơ quan thuế chấp nhận đăng ký sử dụng HĐĐT theo Quy định tại Nghị định 123/2020/NĐ-CP, Doanh nghiệp ngừng sử dụng HĐĐT đã thông báo phát hành theo các Quy định trước đây, tiêu hủy hóa đơn giấy đã thông báo phát hành nhưng chưa sử dụng (nếu có) theo quy định.

>> Hướng dẫn chi tiết tại: Cách hủy hóa đơn còn tồn khi chuyển sang hóa đơn điện tử

Trong thời gian chưa nhận được thông báo chấp nhận mà Quý Doanh nghiệp cần xuất hóa đơn thì vẫn thực hiện xuất hóa đơn điện tử hoặc hóa đơn giấy như trước.

2.4. Lập HĐĐT khi có giao dịch cung cấp hàng hóa dịch vụ đúng nội dung và định dạng quy định

Bước cuối cùng, doanh nghiệp lập HĐĐT khi có giao dịch cung cấp hàng hóa dịch vụ đúng nội dung và định dạng quy định.

Trên đây là nội dung hướng dẫn các công việc để Doanh nghiệp thực hiện việc chuyển đổi sử dụng hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC. Bên cạnh đó, Cục thuế các địa phương sẽ có văn bản gửi tới từng doanh nghiệp để triển khai tốt nội dung này trong thời gian tới.

Nhận thấy tầm quan trọng của việc kế toán và chủ doanh nghiệp được cập nhật các thông tư, nghị định mới nhất từ chính phủ, phần mềm kế toán online MISA AMIS thường xuyên cập nhật các thông tư, nghị định mới do Bộ Tài chính ban hành để giúp kế toán viên dễ dàng hơn trong công việc.

Ngoài ra, AMIS Kế toán cũng mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác với nhiều tính năng nổi bật.

- Tự động hạch toán chứng từ mua hàng, kế toán tiết kiệm thời gian nhập liệu hiệu quả

- Tự động tổng hợp số liệu, tạo lập báo cáo tài chính đáp ứng yêu cầu của lãnh đạo

- Tự động đối chiếu và kiểm tra chứng từ, sổ sách, báo cáo… giúp kế toán nhanh chóng phát hiện nếu có lỗi sai, hướng dẫn chi tiết các bước sửa lỗi

- Tự động phân bổ các khoản chi phí chung, chi phí trả trước và xử lý chênh lệch tỷ giá hối đoái nếu có

- Tự động lập tờ khai cùng các phụ lục và báo cáo thuế có mã vạch theo mẫu biểu mới nhất của cơ quan thuế theo đúng phương pháp kê khai thuế mà đơn vị sử dụng

- Đặc biệt, AMIS.VN là phần mềm kế toán duy nhất tại Việt Nam cho phép doanh nghiệp nộp trực tiếp các báo cáo và tờ khai thuế qua mạng trực tiếp từ phần mềm thông qua dịch vụ kê khai thuế qua mạng MTAX.VN

- …

Mời Quý Doanh nghiệp, Anh/Chị Kế toán đăng ký sử dụng thử 15 ngày miễn phí hoàn toàn bản demo phần mềm kế toán online MISA AMIS tại đây.

Tác giả: Trần Thị Kim Tuyến

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/