Giá thành sản phẩm là một chỉ tiêu kinh tế tổng hợp phản ánh kết quả của việc sử dụng tài sản, vật tư, lao động và tiền vốn trong quá trình sản xuất kinh doanh, phản ánh kết quả của các nỗ lực quản lý chi phí của doanh nghiệp. Vậy quy trình và cách tính giá thành như thế nào?… Nội dung bài dưới đây MISA AMIS sẽ đề cập chi tiết và ví dụ minh họa cụ thể.

1. Giá thành sản phẩm là gì?

1.1. Khái niệm

Giá thành của sản phẩm được thể hiện bằng số tiền tổng cộng của tất cả các chi phí liên quan đến lao động, nguyên vật liệu, công cụ, máy móc… cần thiết để hoàn thiện sản phẩm trong điều kiện sản xuất thông thường của doanh nghiệp.

- Một sản phẩm của doanh nghiệp để hoàn thiện thường bao gồm các loại chi phí chính sau đây: Chi phí nhân công trực tiếp;

- Chi phí nguyên vật liệu (bao gồm NVL chính và NVL phụ);

- Chi phí sản xuất chung, bao gồm các chi phí chung như khấu hao, công cụ dụng cụ, nhân công quản lý, nguyên vật liệu tiêu hao…

1.2. Phân loại giá thành sản phẩm

Phân loại giá thành sản phẩm theo thời điểm tính:

- Giá thành kế hoạch là ước tính chi phí sản xuất sản phẩm dựa trên số lượng kế hoạch và chi phí sản xuất theo kế hoạch;

- Giá thành định mức là ước tính chi phí sản xuất sản phẩm dựa trên định mức tình hình kinh tế kỹ thuật sản xuất tại một thời điểm nhất định của mỗi kỳ kế hoạch;

- Giá thành thực tế là ước tính chi phí sản xuất dựa trên các dữ liệu kế toán của quá trình sản xuất thực tế.

Phân loại giá thành sản phẩm theo phạm vi phát sinh chi phí:

- Giá thành sản xuất bao gồm chi phí liên quan trực tiếp đến sản xuất như chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung xuất hiện trong quá trình sản xuất;

- Giá thành tiêu thụ là khái niệm rộng hơn, bao gồm cả giá thành sản xuất và các chi phí quản lý doanh nghiệp, chi phí phục vụ cho việc đưa sản phẩm đến tay người tiêu dùng.

1.3. Ý nghĩa của việc xác định giá thành sản phẩm

Một phương pháp tính giá thành phù hợp với hoạt động sản xuất kinh doanh của doanh nghiệp giúp xác định một cách hợp lý toàn bộ chi phí cho việc hoàn thiện sản phẩm. Từ đó, doanh nghiệp có thể có cơ sở để xác định giá bán sản phẩm, lập kế hoạch cạnh tranh, tối ưu hóa giá thành sản xuất và đạt được các mục tiêu quản trị khác.

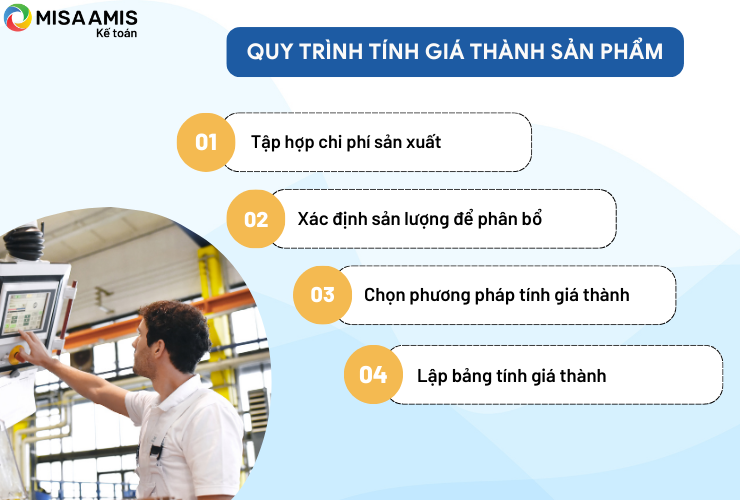

2. Các bước tính giá thành sản phẩm

-

Quy trình các bước tính giá thành sản phẩm

Bước 1: Tập hợp chi phí sản xuất (xác định chi phí dở dang đầu kỳ, chi phí phát sinh trong kỳ, chi phí sản xuất dở dang cuối kỳ)

Bước 2: Xác định sản lượng để phân bổ

| Qđk + Qsx | = | Qht + Qck |

Bước 3: Chọn phương pháp tính giá thành

Bước 4: Lập bảng tính giá thành

Tính giá thành được coi là một trong những nghiệp vụ khó nhất của kế toán. Tuy nhiên hiện nay, một số giải pháp kế toán như phần mềm tính giá thành MISA AMIS Kế toán, MISA SME… đã cung cấp được công cụ tự động tập hợp, phân bổ chi phí và tính giá thành tự động, giúp kế toán tiết kiệm rất nhiều thời gian và công sức.

3. 6 cách tính giá thành sản phẩm

Trong bài viết này, MISA AMIS tổng hợp 6 phương pháp tính giá thành.

Cách 1: Phương pháp tính giá thành giản đơn (trực tiếp)

Áp dụng với quy trình công nghệ sản xuất giản đơn, chỉ sử dụng một quy trình chế biến, mặt hàng ít, khối lượng lớn, chu kỳ ngắn, sản phẩm dở dang ít hoặc không có. Ví dụ: Khai thác điện, nước, than, quặng, vận tải (chở hàng hóa, chở khách,…),…

Căn cứ vào chi phí sản xuất đã tập hợp được cho cả quá trình công nghệ và kết quả đánh giá sản phẩm dở dang để tính tổng giá thành và giá thành đơn vị theo công thức:

| Giá thành sản phẩm | = | Chi phí sản xuất dở dang đầu kỳ | + | Chi phí sản xuất trong kỳ | – | Chi phí sản xuất dở dang cuối kỳ |

và

| Giá thành trên một đơn vị sản phẩm | = | Giá thành sản phẩm |

| Số lượng sản phẩm hoàn thành |

Ví dụ minh họa:

Trong tháng 9/N, các chi phí phát sinh tập hợp liên quan đến quy trình sản xuất duy nhất sản phẩm A bao gồm: (ĐVT:1.000đ)

| Khoản mục chi phí | Phát sinh |

| Nguyên vật liệu trực tiếp | 200.000 |

| Nhân công trực tiếp | 40.000 |

| Sản xuất chung | 60.000 |

Doanh nghiệp không có sản phẩm dở dang đầu kỳ, cuối kỳ. Trong kỳ toàn bộ 100 sản phẩm A hoàn thành được nhập kho. Tính giá thành sản phẩm A.

Đáp án: (ĐVT:1.000đ)

Từ phương trình tính tổng giá thành, ta có phương trình sản xuất sau:

| Chi phí sản xuất dở dang đầu kỳ + Chi phí sản xuất trong kỳ | = | Giá thành sản phẩm + Chi phí sản xuất dở dang cuối kỳ |

Do đó:

| Tổng giá thành | = | 0 | + | (200.000+40.000+60.000) | – | 0 |

| = | 300.000 | |||||

| Giá thành đơn vị | = | 300.000 | = | 3.000 |

| 100 |

Hiện nay, phần mềm AMIS Kế Toán đã được tích hợp trợ lý trí tuệ nhân tạo MISA AVA, hỗ trợ người dùng gợi ý phương pháp tính giá thành phù hợp thông qua mô tả về ngành nghề, sản phâm và quy trình sản xuất sản phẩm đó.

Dùng thử phần mềm tính giá thành miễn phí

Cách 2: Phương pháp tính giá thành theo hệ số

Áp dụng với quy trình sản xuất sử dụng cùng một nguyên vật liệu chính, kết thúc tạo ra nhiều sản phẩm khác nhau.

Ví dụ: Hóa chất, nuôi bò sữa (Sữa chua, sữa thanh trùng, sữa tiệt trùng,…),…

– Căn cứ vào chi phí sản xuất đã tập hợp được cho cả quy trình công nghệ, chi phí sản xuất dở dang đầu kỳ và cuối kỳ để tính giá thành liên sản phẩm theo từng khoản mục

– Phân bổ giá thành liên sản phẩm cho từng loại sản phẩm theo tiêu chuẩn phân bổ là số lượng sản phẩm sản xuất thực tế đã được quy đổi hết về sản phẩm có đặc trưng tiêu biểu nhất làm sản phẩm tiêu chuẩn

Công thức tính giá thành:

| Tổng giá thành từng loại sản phẩm | = | Chi phí sản xuất dở dang đầu kỳ | + | Chi phí sản xuất trong kỳ | – | Chi phí sản xuất dở dang cuối kỳ | x | Số lượng từng loại | x | Hệ số tính giá thành từng loại sản phẩm |

| Σ (Số lượng từng loại sản phẩm x Hệ số tính giá thành từng loại sản phẩm) | ||||||||||

| Giá thành đơn vị sản phẩm tiêu chuẩn | = | Tổng giá thành của tất cả các sản phẩm |

| Tổng số sản phẩm gốc |

Trong đó:

| Số sản phẩm tiêu chuẩn = Số sản phẩm của từng loại x Hệ số quy đổi từng loại |

Đối với hệ số quy đổi doanh nghiệp cần phải xác định riêng cho từng loại sản phẩm khác nhau trên một loại sản phẩm. Hệ số tiêu chuẩn quy ước là hệ số 1.

| Tổng giá thành sản xuất sản phẩm = Số sản phẩm tiêu chuẩn x Giá thành đơn vị sản phẩm tiêu chuẩn |

Ví dụ minh họa:

DN XY có quy trình sản xuất công nghệ đơn giản, khép kín. Sản phẩm của quy trình công nghệ là hai sản phẩm X, Y. Doanh nghiệp đã xác định hệ số giá thành sản phẩm X là 1. sản phẩm Y là 1.2.

Chi phí sản xuất dở dang đầu kỳ và phát sinh trong kỳ như sau:

Đơn vị tính: 1.000đ

| Khoản mục chi phí | Dở dang đầu kỳ | Phát sinh |

| Nguyên vật liệu trực tiếp | 9.000 | 120.000 |

| Nhân công trực tiếp | 2.000 | 16.000 |

| Sản xuất chung | 3.000 | 20.000 |

Cuối kỳ hoàn thành 90 sản phẩm X, 10 sản phẩm X dở dang mức chế biến hoàn thành 50%, 60 sản phẩm Y, 10 sản phẩm Y dở dang mức chế biến hoàn thành 50%. Yêu cầu: Tính giá thành sản phẩm X, Y theo từng khoản mục. Chi phí nguyên vật liệu phát sinh 1 lần từ đầu quy trình công nghệ. Các chi phí khác phát sinh dần.

Đáp án:

Xác định sản lượng theo sản phẩm tiêu chuẩn.

- Tổng sản phẩm hoàn thành quy đổi về sản phẩm tiêu chuẩn:

| Tổng sản phẩm hoàn thành quy đổi về sản phẩm tiêu chuẩn = 90 x 1+60 x 1.2 = 162 |

- Tổng sản phẩm dở dang quy đổi để phân bổ chi phí nguyên vật liệu:

| Tổng sản phẩm dở dang quy đổi để phân bổ chi phí nguyên vật liệu = 10 x 1+10 x 1.2=22 |

- Tổng sản phẩm dở dang quy đổi để phân bổ chi phí chế biến (nhân công trực tiếp, sản xuất chung)

| Tổng sản phẩm dở dang quy đổi để phân bổ chi phí chế biến = 10 x 50% x 1+10 x 1.2 x 50%=11 |

- Phân bổ chi phí theo lượng đầu ra:

| Phân bổ chi phí theo lượng đầu ra: 162 (Qht) + 22 (Qck) |

Do xác định được tỉ lệ hoàn thành tương đương, sản phẩm dở dang phải đánh giá theo tỷ lệ hoàn thành tương đương – phương pháp bình quân

Đánh giá sản phẩm dở dang cuối kỳ:

| Chi phí nguyên vật liệu trực tiếp = (9.000+120.000)/(162+22) x 22=15.424 |

| Chi phí nhân công trực tiếp = (2.000+16.000)/(162+11) x 11=1.144 |

| Chi phí sản xuất chung = (3.000+20.000)/(162+11) x 11=1.462 |

Xác định giá thành sản phẩm tiêu chuẩn trong kỳ và quy đổi để tính giá thành sản phẩm thực tế

Sản lượng: 162 sản phẩm tiêu chuẩn

| Khoản mục chi phí | Dở dang đầu kỳ | Chi phí sản xuất trong kỳ | Dở dang cuối kỳ | Tổng Giá thành sản phẩm tiêu chuẩn | Giá thành đơn vị sản phẩm tiêu chuẩn | Giá thành đơn vị sản phẩm X (hệ số =1) | Tổng giá thành sản phẩm X (90 Sản phẩm) | Giá thành đơn vị sản phẩm Y (hệ số =1.2) | Tổng giá thành sản phẩm Y (60 Sản phẩm) |

| Nguyên vật liệu trực tiếp | 9.000 | 120.000 | 15.424 | 113.576 | 701 | 701 | 63.098 | 841 | 50.478 |

| Nhân công trực tiếp | 2.000 | 16.000 | 1.144 | 16.856 | 104 | 104 | 9.364 | 125 | 7.492 |

| Sản xuất chung | 3.000 | 20.000 | 1.462 | 21.538 | 133 | 133 | 11.966 | 160 | 9.572 |

| Cộng | 14.000 | 156.000 | 18.030 | 151.970 | 938 | 938 | 84.428 | 1.126 | 67.542 |

MISA AMIS Kế Toán hiện đã đáp ứng phương pháp tính giá thành theo phương pháp hệ số; Tự động tập hợp các chi phí sản xuất trực tiếp cho từng đối tượng tập hợp chi phí, phân bổ chi phí sản xuất chung theo nguyên vật liệu trực tiếp hoặc nhân công trực tiếp; Cho phép đánh giá sản phẩm dở dang theo nhiều phương pháp và tính giá thành chi tiết theo sản phẩm, đơn hàng, công trình.

Cách 3: Phương pháp tính giá thành theo tỷ lệ

Áp dụng thích hợp trong trường hợp cùng một quy trình công nghệ sản xuất, kết thúc tạo ra nhóm sản phẩm cùng loại, quy cách khác nhau. Ví dụ: sản xuất thép, ống nước, sản xuất quần áo, gạch ngói,…

Căn cứ vào chi phí sản xuất đã tập hợp được cho cả quy trình công nghệ, chi phí sản xuất dở dang đầu kỳ và cuối kỳ để tính giá thành của cả nhóm sản phẩm theo từng khoản mục. Đây là phương pháp tính giá thành khó, phần mềm kế toán MISA AMIS là một trong số ít các phần mềm kế toán đáp ứng được theo phương pháp này.

Lựa chọn tiêu chuẩn phân bổ để tính giá thành của từng quy cách sản phẩm từ giá thành nhóm sản phẩm. Theo phương pháp này tiêu chuẩn phân bổ là giá thành kế hoạch hoặc giá thành định mức tính theo sản lượng thực tế

Công thức tính giá thành:

| Giá thành thực tế sản phẩm | = | Giá thành định mức đơn vị sản phẩm từng loại | x | Tỷ lệ chi phí (%) |

Trong đó:

| Tỷ lệ chi phí (%) | = | Tổng giá thành sản xuất thực tế của các loại sản phẩm | x | 100% |

| Tổng giá thành sản xuất định mức của các loại sản phẩm |

Xem thêm: Hướng dẫn cách đánh giá chi phí sản xuất kinh doanh dở dang cuối kỳ

Ví dụ minh họa:

Tại Doanh nghiệp XYZ, sản xuất nhóm sản phẩm sắt theo 2 quy cách khác nhau là X1 và X2. Chi phí sản xuất dở dang đầu kỳ và cuối kỳ không đáng kể nên doanh nghiệp không đánh giá sản phẩm dở dang. Chi phí sản xuất thực tế trong kỳ đã tập hợp được gồm:

(ĐVT: 1.000đ)

| Khoản mục chi phí | Dở dang đầu kỳ | Phát sinh trong kỳ |

| Nguyên vật liệu trực tiếp | 0 | 291.500 |

| Nhân công trực tiếp | 0 | 38.400 |

| Sản xuất chung | 0 | 25.600 |

Kết quả sản xuất được 100 sản phẩm X1 và 110 sản phẩm X2

Giá thành kế hoạch đơn vị của từng quy cách được DN xây dựng như sau:

| Khoản mục chi phí | Sản phẩm X1 | Sản phẩm X2 |

| Nguyên vật liệu trực tiếp | 1.000 | 1.500 |

| Nhân công trực tiếp | 100 | 200 |

| Sản xuất chung | 100 | 200 |

Tính giá thành sản xuất của X1 và X2 trong kỳ?

Đáp án:

Tổng tiêu chuẩn phân bổ là giá thành kế hoạch theo sản lượng thực tế

(ĐVT: 1.000đ)

| Khoản mục chi phí | Giá thành kế hoạch X1 | Giá thành kế hoạch X2 | Tổng giá thành kế hoạch | Tổng giá thành thực tế | Tỷ lệ phân bổ |

| Nguyên vật liệu trực tiếp | 100.000 | 165.000 | 265.000 | 291.500 | 1,1 |

| Nhân công trực tiếp | 10.000 | 22.000 | 32.000 | 38.400 | 1,2 |

| Sản xuất chung | 10.000 | 22.000 | 32.000 | 25.600 | 0,8 |

Xác định tỷ lệ tính giá thành cho từng khoản mục chi phí

Với Sản phẩm X1: 100

| Khoản mục chi phí | Giá thành kế hoạch X1 | Tỉ lệ phân bổ | Giá thành X1 | Giá thành đơn vị X1 |

| Nguyên vật liệu trực tiếp | 100.000 | 1,1 | 110.000 | 1.100 |

| Nhân công trực tiếp | 10.000 | 1,2 | 12.000 | 120 |

| Sản xuất chung | 10.000 | 0,8 | 8.000 | 80 |

Sản phẩm X2: 110

| Khoản mục chi phí | Giá thành kế hoạch X1 | Tỉ lệ phân bổ | Giá thành X1 | Giá thành đơn vị X1 |

| Nguyên vật liệu trực tiếp | 165.000 | 1,1 | 181.500 | 1.650 |

| Nhân công trực tiếp | 22.000 | 1,2 | 26.400 | 240 |

| Sản xuất chung | 22.000 | 0,8 | 17.600 | 160 |

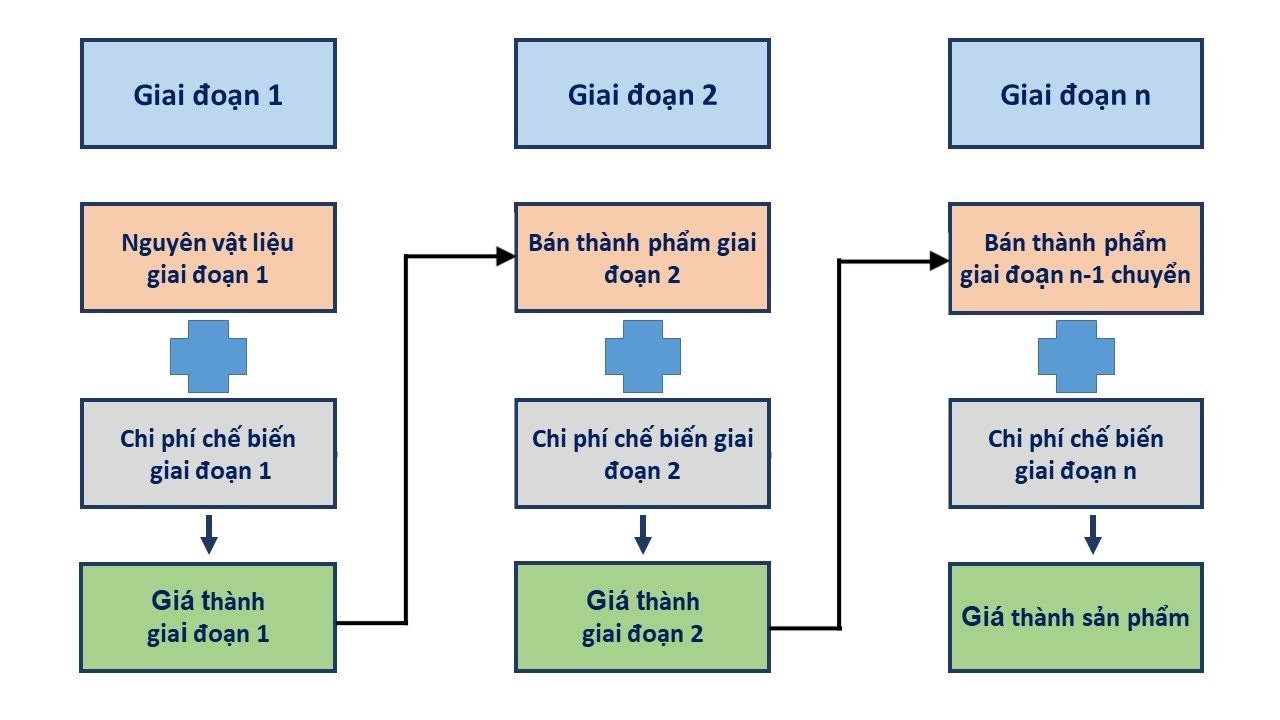

Cách 4: Phương pháp tính giá thành phân bước giá thành nửa thành phẩm (kết chuyển tuần tự)

Áp dụng cho quy trình công nghệ sản xuất phức tạp kiểu chế biến liên tục, chi phí sản xuất tập hợp cho từng đoạn, đối tượng tính giá thành là nửa thành phẩm và thành phẩm giai đoạn cuối cùng.

Chi phí sản xuất đã tập hợp được theo giai đoạn, tính tổng giá thành và giá thành đơn vị nửa thành phẩm ở từng giai đoạn bắt đầu từ giai đoạn 1, lần lượt kết chuyển đến giai đoạn sau để tính tổng giá thành và giá thành nửa đơn vị của giai đoạn sau, và cứ như vậy cho đến giai đoạn cuối cùng tính được tổng giá thành và tính được giá thành đơn vị sản phẩm.

| Giá thành thành phẩm hoàn thành trong kỳ | = | Giá thành sản phẩm giai đoạn 1 | + | Giá thành sản phẩm giai đoạn 2 | + | … | + | Giá thành sản phẩm giai đoạn n |

Xem thêm: Đánh giá chi phí dở dang cuối kỳ với doanh nghiệp sản xuất nhiều giai đoạn (phân bước)

Trong đó:

Ví dụ minh họa:

Doanh nghiệp A sản xuất sản phẩm B trải qua 2 phân xưởng chế biến liên tục: phân xưởng 1 và phân xưởng 2. Trích một số tài liệu trong tháng 1/N:

(ĐVT:1.000đ)

– Không có sản phẩm dở dang đầu kỳ

– Chi phí sản xuất sản phẩm đã phát sinh trong kỳ:

| Khoản mục chi phí | Phân xưởng 1 | Phân xưởng 2 |

| Nguyên vật liệu trực tiếp | 300.000 | 0 |

| Nhân công trực tiếp | 50.000 | 5.000 |

| Sản xuất chung | 50.000 | 5.000 |

– Kết quả sản xuất trong tháng: phân xưởng 1 sản xuất hoàn thành 100 nửa thành phẩm B chuyển hết cho phân xưởng 2 tiếp tục chế biến, còn lại 20 sản phẩm dở dang

Phân xưởng 2 nhận 100 nửa thành phẩm phân xưởng 1 chuyển sang tiếp tục chế biến hoàn thành nhập kho 90 thành phẩm B còn 10 sản phẩm dở dang

Biết rằng: Chi phí nguyên vật liệu bỏ vào 1 lần từ đầu quy trình, các chi phí khác phát sinh dần. Sản phẩm dở dang được đánh giá theo chi phí nguyên vật liệu trực tiếp và theo giá thành nửa thành phẩm giai đoạn trước chuyển sang

Yêu cầu: Tính giá thành nửa thành phẩm và thành phẩm theo phương pháp tính giá thành phân bước có tính giá thành nửa thành phẩm?

Đáp án: (ĐVT:1.000đ)

– Tính giá thành nửa thành phẩm ở giai đoạn 1:

Phương trình sản lượng theo phương pháp bình quân, phân bổ chi phí theo sản lượng đầu ra: 100 (Qht) + 20 (Qdck)

Do không xác định được tỉ lệ hoàn thành tương đương, sản phẩm dở dang phải đánh giá theo giá Chi phí nguyên vật liệu trực tiếp

| Chi phí nguyên vật liệu trực tiếp | = | (0+300.000) | x | 20 | = | 50.000 |

| (100+20) |

Xác định giá thành nửa thành phẩm giai đoạn 1 trong kỳ

Số lượng nửa thành phẩm: 100

| Khoản mục chi phí | Dở đầu kỳ | Phát sinh trong kỳ | Dở cuối kỳ | Tổng giá thành | Giá thành đơn vị |

| Nguyên vật liệu trực tiếp | 0 | 300.000 | 50.000 | 250.000 | 2.500 |

| Nhân công trực tiếp | 0 | 50.000 | 0 | 50.000 | 500 |

| Sản xuất chung | 0 | 50.000 | 0 | 50.000 | 500 |

| Cộng | 0 | 400.000 | 50.000 | 350.000 | 3.500 |

– Tính giá thành sản phẩm ở giai đoạn 2:

Phương trình sản lượng theo phương pháp bình quân, phân bổ chi phí theo sản lượng đầu ra:

| Phương trình sản lượng theo phương pháp bình quân, phân bổ chi phí theo sản lượng đầu ra: 90 (Qht) + 10 (Qdck) |

Do không xác định được tỉ lệ hoàn thành tương đương, sản phẩm dở dang phải đánh theo chi phí nguyên vật liệu trực tiếp

| Chi phí nguyên vật liệu trực tiếp | = | (0+350.000) | x | 10 | = | 35.000 |

| (90+10) |

Trong chi phí nguyên vật liệu trực tiếp là giá thành nửa thành phẩm giai đoạn 1 chuyển sang, bao gồm:

Chi phí nguyên vật liệu trực tiếp: 2.500 x 10 = 25.000

Chi phí nhân công trực tiếp = 500 x 10 = 5.000

Chi phí sản xuất chung = 500 x 10 = 5.000

Xác định giá thành sản phẩm giai đoạn 2 trong kỳ

| Khoản mục chi phí | Dở dang đầu kỳ | Giá thành phát sinh GĐ1 | Giá thành phát sinh GĐ2 | Tổng giá thành phát sinh | Dở dang đầu kỳ (giai đoạn 1) | Dở dang cuối kỳ (giai đoạn 2) | Dở dang cuối kỳ | Tổng giá thành | Giá thành đơn vị |

| Nguyên vật liệu trực tiếp | 0 | 250.000 | 250.000 | 25.000 | 0 | 25.000 | 225.000 | 2.500 | |

| Nhân công trực tiếp | 0 | 50.000 | 5.000 | 55.000 | 5.000 | 0 | 5.000 | 50.000 | 556 |

| Sản xuất chung | 50.000 | 5.000 | 55.000 | 5.000 | 0 | 5.000 | 50.000 | 556 | |

| Cộng | 0 | 350.000 | 10.000 | 360.000 | 35.000 | 0 | 35.000 | 325.000 | 3.612 |

Số lượng thành phẩm: 90

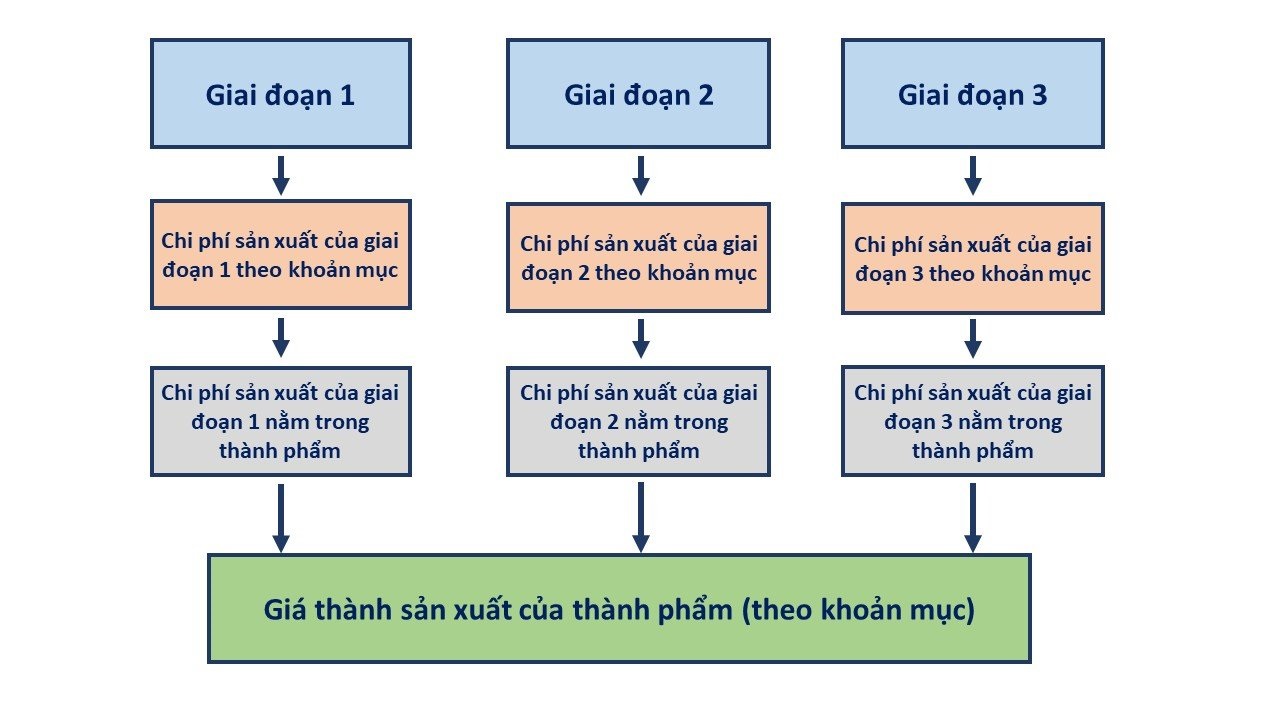

Cách 5: Phương pháp tính giá thành kết chuyển song song

Áp dụng trong trường hợp đối tượng tính giá thành chỉ là thành phẩm của giai đoạn cuối cùng.

Căn cứ vào chi phí sản xuất đã tập hợp được theo từng giai đoạn để tính ra phần chi phí của từng giai đoạn nằm trong thành phẩm. Sau đó tổng hợp lại để tính ra tổng giá thành và giá thành đơn vị

| Chi phí sản xuất giai đoạn i | = | Giá trị sản phẩm dở dang đầu kỳ giai đoạn i + Giá trị sản phẩm dở dang đầu kỳ giai đoạn i | x | Số lượng sản phẩm hoàn thành giai đoạn i |

| Số lượng sản phẩm hoàn thành giai đoạn i + Số lượng sản phẩm dở dang cuối kỳ giai đoạn i |

Ví dụ minh họa: Doanh nghiệp B sản xuất sản phẩm A lần lượt qua 2 giai đoạn chế biến liên tục. Trong tháng 1/N có các tài liệu sau:

Cả hai phân xưởng đều không có sản phẩm dở dang đầu tháng

Chi phí sản xuất tập hợp được trong tháng như sau: Đơn vị tính: 1.000đ

| Khoản mục chi phí | Phân xưởng 1 | Phân xưởng 2 |

| Nguyên vật liệu trực tiếp | 4.000.000 | 0 |

| Nhân công trực tiếp | 504.000 | 634.000 |

| Sản xuất chung | 1.000.000 | 1.000.000 |

Kết quả sản xuất trong tháng: phân xưởng 1 1 sản xuất hoàn thành 90 nửa thành phẩm A chuyển hết cho phân xưởng 2 tiếp tục chế biến, còn lại 10 sản phẩm làm dở mức độ 40%.

Phân xưởng 2 nhận 90 nửa thành phẩm phân xưởng 1 chuyển sang tiếp tục chế biến hoàn thành nhập kho 80 thành phẩm A, còn 10 sản phẩm dở dang mức độ hoàn thành 60%.

Biết rằng: Chi phí nguyên vật liệu bỏ vào 1 lần từ đầu quy trình công nghệ, các chi phí khác phát sinh dần dần. Sản phẩm dở dang được đánh giá theo Chi phí nguyên vật liệu trực tiếp

Yêu cầu: Hãy tính giá thành thành phẩm theo phương pháp tính giá thành phân bước không tính giá thành nửa thành phẩm

Đáp án: (ĐVT: 1.000đ)

Tính giá trị chi phí ở giai đoạn 1 kết chuyển thẳng vào sản phẩm

Xác định phương trình sản lượng theo phương pháp bình quân, phân bổ chi phí theo sản lượng đầu ra: 90 (Qht) + 10 (Qdck x 60%).

Tính chi phí sản xuất giai đoạn 1 nằm trong 80 thành phẩm hoàn thành:

| Chi phí nguyên vật liệu trực tiếp = (4.000.000)/(10+80+10)x80 = 3.200.000 |

| Chi phí nhân công trực tiếp = 504.000/(10 x 40%+80+10) x 80 = 428.936 |

| Chi phí sản xuất chung = 1.000.000/(10 x 40%+80+10) x 80 = 851.064 |

– Tính giá trị chi phí ở giai đoạn 2 kết chuyển thẳng vào sản phẩm cuối cùng.

Xác định phương trình sản lượng theo phương pháp bình quân, phân bổ chi phí theo sản lượng đầu ra:

| Phương trình sản lượng theo phương pháp bình quân, phân bổ chi phí theo sản lượng đầu ra: 80 (Qht) + 10 (Qdck x 60%) |

| Chi phí nhân công trực tiếp = 634.000/(80+10 x 60%) x 80 = 589.767 |

| Chi phí sản xuất chung = 1.000.000/(80+10 x 60%) x 80 = 930.233 |

Cộng tất cả chi phí ở các giai đoạn kết chuyển vào thành phẩm để tính ra giá thành

| Khoản mục chi phí | Chi phí sản xuất các giai đoạn | Tổng giá thành | Giá thành đơn vị | |

| Giai đoạn 1 | Giai đoạn 2 | |||

| Nguyên vật liệu trực tiếp | 3.200.000 | 3.200.000 | 40.000 | |

| Nhân công trực tiếp | 428.936 | 589.767 | 1.018.703 | 12.734 |

| Sản xuất chung | 851.064 | 930.233 | 1.781.297 | 22.266 |

| Cộng | 4.480.000 | 1.520.000 | 6.000.000 | 75.000 |

6. Phương pháp loại trừ sản phẩm phụ

Phương pháp này áp dụng cho các doanh nghiệp mà trong quá trình sản xuất các sản phẩm chính mà còn có thu được thêm các sản phẩm phụ. Đối với trường hợp này thì doanh nghiệp cần bỏ giá trị sản phẩm phụ ra khỏi tổng chi phí sản xuất sản phẩm để tính giá trị sản phẩm chính.

Giá trị sản phẩm phụ có thể xác định dựa theo các phương pháp sau:

- Có thể sử dụng được;

- Giá ước tính;

- Giá kế hoạch;

- Giá nguyên liệu ban đầu

Công thức tính giá thành:

| Tổng giá thành sản phẩm chính | = | Giá trị sản phẩm chính dở dang đầu kỳ | + | Tổng chi phí phát sinh trong kỳ | – | Giá trị sản phẩm phụ ước tính thu hồi | – | Giá trị sản phẩm chính dở dang cuối kỳ |

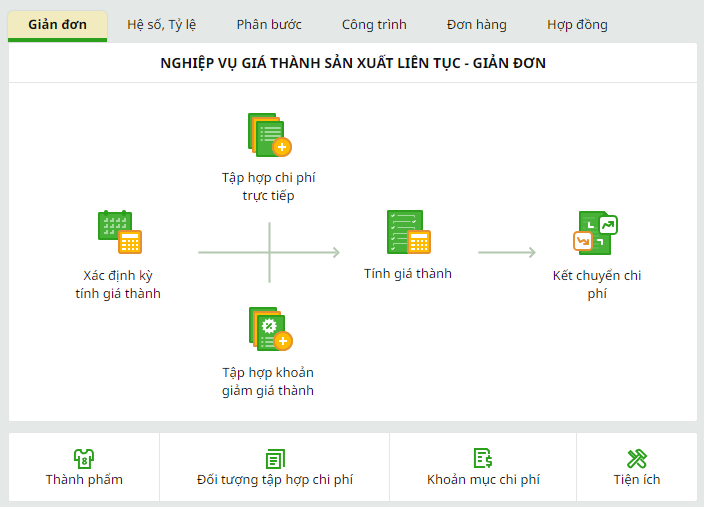

4. Giới thiệu phần mềm MISA AMIS Kế Toán hỗ trợ tính giá thành

Dễ dàng thấy được tính giá thành là một nghiệp vụ kế toán khó nên kế toán doanh nghiệp thường xuyên gặp khó khăn khi thực hiện nghiệp vụ này. Hiện nay, đa phần các doanh nghiệp đều sử dụng phần mềm kế toán để hỗ trợ quá trình làm việc. Một trong những phần mềm kế toán với phân hệ tính giá thành được nghiên cứu phát triển, tối ưu với tất cả các doanh nghiệp thuộc mọi lĩnh vực đó chính là phần mềm kế toán online MISA AMIS.

3 ưu điểm nổi bật của phân hệ giá thành trên phần mềm kế toán online MISA AMIS bao gồm:

- Đáp ứng đầy đủ các phương pháp tính giá thành: Giản đơn, Hệ số, Tỷ lệ, Định mức, Phân bước.

- Cho phép đánh giá sản phẩm dở dang theo nhiều phương pháp: Chi phí nguyên vật liệu trực tiếp, Chi phí vật liệu chính, Khối lượng sản phẩm hoàn thành tương đương, Chi phí sản xuất định mức. Tự động tập hợp các chi phí sản xuất trực tiếp cho từng đối tượng tập hợp chi phí, phân bổ chi phí sản xuất chung theo nguyên vật liệu trực tiếp hoặc nhân công trực tiếp.

- Phần mềm cho phép tính giá thành cho từng sản phẩm, đơn hàng, công trình hoặc hợp đồng phù hợp triển khai cho doanh nghiệp thuộc mọi lĩnh vực, ngành nghề.

Kính mời Quý Doanh nghiệp, Anh/Chị kế toán đăng ký sử dụng miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để thực tế trải nghiệm.

![]()