Ngành gia công cơ khí được coi là một ngành sản xuất thiết yếu của xã hội, đặt biệt với các quốc gia đang phát triển như Việt Nam. Sản phẩm của ngành cơ khí rất rộng, phục vụ cho mọi lĩnh vực trong đời sống. Gia công cơ khí là một ngành nghề tương đối vất vả nhưng giá trị thường không cao. Để đạt được lợi nhuận như mong muốn, doanh nghiệp phải quản trị thật tốt chi phí. Trong đó, quản trị chi phí sản xuất, giá thành là một trong các công việc quan trọng hàng đầu. Để tính chính xác giá thành, kế toán cần tập hợp chi phí và xác định giá thành theo phương pháp phù hợp nhất.

Mời bạn đọc tham khảo thêm bài viết: Định mức gia công cơ khí

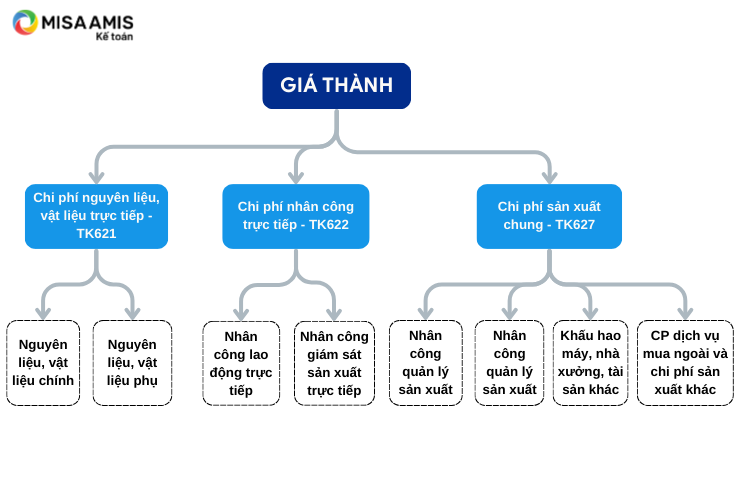

1. Cấu trúc của giá thành gia công cơ khí

Tương tự các ngành sản xuất khác, giá thành gia công cơ khí cũng bao gồm các thành phần như sau:

Lưu ý: Với các trường hợp gia công không bao thầu nguyên vật liệu, giá thành gia công sẽ không bao gồm chi phí nguyên, vật liệu, chỉ gồm chi phí nhân công trực tiếp và chi phí chung.

Tỷ trọng các loại chi phí trong gia công cơ khí không cố định, nó tùy thuộc mô hình mỗi công ty, tính chất mỗi sản phẩm. Với công ty sử dụng ít máy móc thì tỷ trọng chi phí nhân công cao. Với công ty đầu tư máy móc hiện đại, dùng ít nhân lực, thì tỷ trọng chi phí khấu hao máy sẽ cao.

Chi phí vật liệu thường chiếm tỉ trọng lớn nhất trong tổng giá thành gia công cơ khí. Nhưng, với các sản phẩm có yêu cầu kỹ thuật cao, dung sai cho phép rất thấp, quá trình gia công cần đến máy móc tinh xảo, hiện đại, thời gian gia công dài thì tỷ trọng chi phí khấu hao máy và nhân công thường cao.

Ví dụ về tỉ trọng giá thành thực tế trong một công ty gia công 2 loại thành phẩm là cơ khí chính xác CNC (dùng nhiều máy móc, ít nhân lực) và kim loại tấm (dùng ít máy, nhiều nhân lực):

SO SÁNH TỶ LỆ CHI PHÍ SẢN XUẤT

(Số liệu trên đây là số liệu thực tế mang tính chất tham khảo, được trích từ báo cáo của Công ty ABC VN – chuyên gia công cơ khí tại khu công nghiệp… Bắc Ninh, nhằm so sánh tỷ trọng chi phí đối với 2 loại sản phẩm sử dụng 2 công nghệ khác nhau)

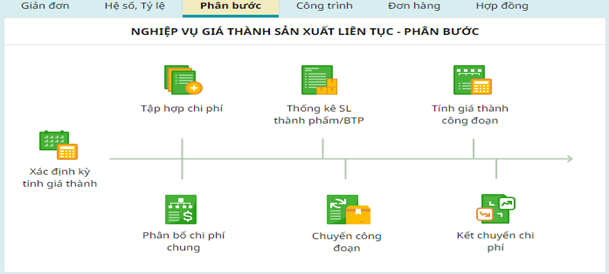

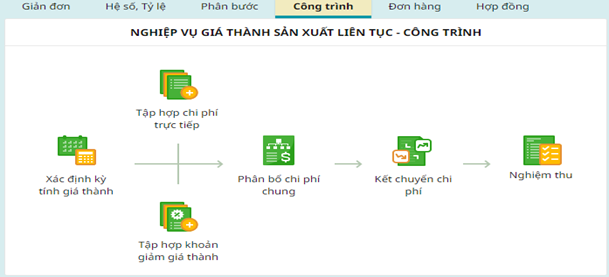

Kế toán cân nhắc, lựa chọn một trong các phương pháp tính giá thành trên cơ sở nghiên cứu kỹ mô hình kinh doanh (hàng loạt hay đơn chiếc, số lượng chủng loại sản phẩm, quy trình gia công …) và hệ thống phần mềm quản lý sản xuất, quản lý kế toán của doanh nghiệp. Hiện nay, phần mềm kế toán online MISA AMIS đã đáp ứng đầy đủ các phương pháp tính giá thành, phần mềm thiết lập quy trình tính giá thành đối với từng phương pháp như sau:

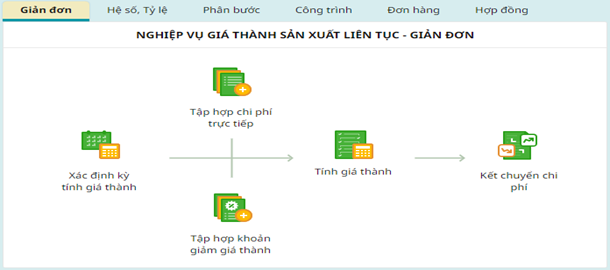

2. Cách tính giá thành gia công cơ khí theo phương pháp giản đơn

Trong các phương pháp tính giá thành nêu tại mục 2 ở trên, phương pháp giản đơn rất phù hợp và dễ thực hiện đối với ngành gia công cơ khí. Về mặt lý thuyết, các doanh nghiệp có số lượng thành phẩm lớn không nên áp phương pháp này. Nhưng thực tế, khi sử dụng phần mềm kế toán như AMIS Kế toán, việc tính giá thành theo phương pháp giản đơn khá dễ dàng.

Để tính được giá thành theo phương pháp giản đơn, các bạn lưu ý một số nội dung sau:

– Thiết lập hệ thống mã thành phẩm, mã chi tiết nhỏ trong thành phẩm, mã vật liệu, đơn vị tính vật liệu… thống nhất trong toàn công ty. Nếu sản xuất theo đơn hàng, mã thành phẩm được tạo sau khi nhận đơn hàng. Như vậy, mỗi mã thành phẩm được coi là một Đối Tượng Tập Hợp Chi Phí (ĐTTHCP)

– Ghi rõ mục đích khi xuất nguyên liệu, vật liệu sản xuất: để sản xuất bao nhiêu thành phẩm và sản xuất thành phẩm nào… (mã ĐTTHCP nào)

– Ghi nhận chi phí nhân công trực tiếp và chi phí sản xuất khác theo ĐTTHCP nếu có thể xác định, phân loại.

– Ghi nhận chi phí sản xuất chung (không gắn được ĐTTHCP) để tổng hợp và phân bổ cho từng ĐTTHCP theo một trong các tiêu chí: thời gian hoàn thành, nhân công trực tiếp, chi phí nguyên vật liệu …

Lưu ý: để phân bổ theo tiêu chí thời gian hoàn thành hay nhân công trực tiếp, ngoài định mức nguyên vật liệu, doanh nghiệp phải định mức được thời gian và nhân công trực tiếp.

– Đánh giá thành phẩm dở dang cuối kỳ.

Đây là một bước rất quan trọng trong quá trình tính giá thành. Số liệu dở dang của thành phẩm do bộ phận sản xuất thống kê, cung cấp. Báo cáo sản xuất cần được cập nhật hàng ngày, trong đó thống kê chi tiết số lượng mà mức độ hoàn thành ở từng công đoạn. Tại ngày cuối kỳ báo cáo, kế toán kết hợp với bộ phận sản xuất kiểm kê dở dang để chốt số liệu. Nếu sản phẩm có nhiều chi tiết nhỏ, việc đánh giá dở dang công đoạn sẽ phức tạp hơn. Kế toán phải tổng hợp các chi tiết nhỏ để xác định dở dang cho toàn bộ sản phẩm.

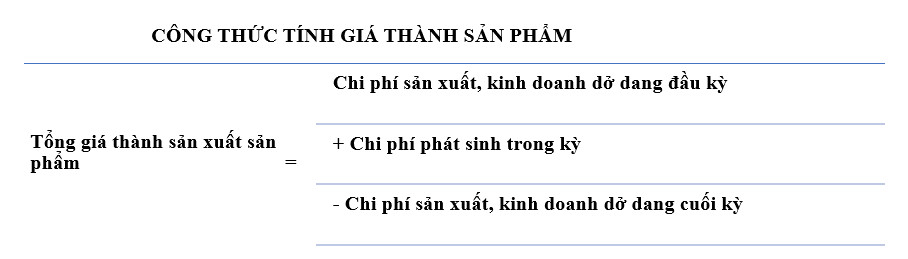

CÔNG THỨC TÍNH GIÁ THÀNH SẢN PHẨM

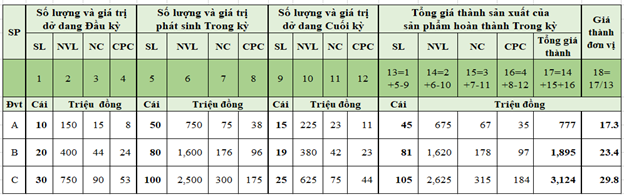

BẢNG TÍNH GIÁ THÀNH MẪU

Chữ viết tắt: SL: Số lượng; NVL: Nguyên liệu, vật liệu; NC: Nhân công; CPC: Chi phí chung

Lưu ý: Số liệu mang tính chất minh họa cho công thức tính tổng giá thành và giá thành đơn vị

Trong đó:

Cột 9: là số lượng dở dang công đoạn do bộ phận sản xuất cung cấp kèm tỉ lệ hoàn thành công đoạn từng sản phẩm.

Cột 11 và 12, kế toán tính toán dựa vào tỉ lệ hoàn thành công đoạn do bộ phận sản xuất cấp.

Cột 13 là số lượng sản phẩm hoàn thành 100%, nhập kho, được tính giá thành.

3. Một số yếu tố tác động đến giá thành gia công cơ khí

3.1 Giá mua và tính chất nguyên vật liệu đầu vào (thép, nhôm, inox và kim loại khác)

Quản lý giá mua trong gia công cơ khí là công việc phức tạp, đặc biệt với doanh nghiệp sản xuất đơn chiếc, nhiều chủng loại, số lượng nhỏ và không có kế hoạch sản lượng rõ ràng. Đó là những rào cản để có thể đàm phán giá mua cũng như chủng loại (kích thước, độ dày, chất lượng) tối ưu với nhà cung cấp.

Doanh nghiệp cơ khí còn phải chịu một rủi ro đặc thù của ngành đó là tỉ lệ dung sai được phép của nguyên vật liệu. Các giao dịch mua bán thép thường quy định tỷ lệ dung sai +-5% đến 10%. Nếu dung sai (+) càng cao, doanh nghiệp càng mất thêm chi phí sản xuất, giảm lợi nhuận nếu không dự phòng đủ vào giá bán.

3.2 Giá nhân công, năng suất người lao động

Tăng năng suất là yếu tố giúp giảm chi phí sản xuất trên một đơn vị sản phẩm. Doanh nghiệp phải tính được năng suất tối đa, lập kế hoạch và giao sản lượng cho người lao động.

3.3 Mức độ tự động hóa

Mức độ đầu tư máy móc, thiết bị tác động đến sản lượng, chất lượng, cơ cấu chi phí khấu hao và chi phí nhân công. Nếu doanh nghiệp có tình hình kinh doanh tăng trưởng ổn định, việc đầu tư lớn về máy móc, thiết bị mang lại hiệu quả cao.

3.4 Mô hình sản xuất

Hàng loạt hay đơn chiếc: cùng một loại sản phẩm, nếu sản xuất hàng loạt sẽ tiết kiệm đáng kể thời gian sản xuất, giúp giảm giá thành đơn vị.

Sản xuất theo chiều sâu (ít mã sản phẩm nhưng số lượng lớn) hay chiều rộng (nhiều mã sản phẩm nhưng số lượng nhỏ).

Vì bản chất của doanh nghiệp gia công cơ khí là nhận lại một phần việc khó trong tất cả các phần việc để tạo ra một thiết bị nào đó. Gia tăng sản lượng, gia tăng doanh số và quản lý giá thành là nhiệm vụ quan trọng nhất của doanh nghiệp. Các thông tin phải xuyên suốt giữa các bộ phận. Doanh nghiệp cần chú trọng kế hoạch kinh doanh. Từ kế hoạch kinh doanh, thiết lập kế hoạch sản xuất rõ ràng và hệ thống báo cáo kết quả sản xuất kịp thời, minh bạch.

Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm các tính năng, tiện ích về nghiệp vụ giá thành:

- Đáp ứng đầy đủ các phương pháp tính giá thành: Giản đơn, Hệ số, Tỷ lệ, Định mức, Phân bước.

- Cho phép đánh giá sản phẩm dở dang theo nhiều phương pháp: Chi phí nguyên vật liệu trực tiếp, Chi phí vật liệu chính, Khối lượng sản phẩm hoàn thành tương đương, Chi phí sản xuất định mức. Tự động tập hợp các chi phí sản xuất trực tiếp cho từng đối tượng tập hợp chi phí, phân bổ chi phí sản xuất chung theo nguyên vật liệu trực tiếp hoặc nhân công trực tiếp.

- Phần mềm cho phép tính giá thành cho từng sản phẩm, đơn hàng, công trình hoặc hợp đồng phù hợp triển khai cho doanh nghiệp thuộc mọi lĩnh vực, ngành nghề.

![]()