Ngày 30/06/2026, Bộ Tài chính chính thức ban hành Thông tư 91/2026/TT-BTC, thay thế Thông tư 32/2025/TT-BTC và có hiệu lực ngay từ 01/07/2026. Với hàng loạt điểm mới đột phá như ứng dụng công nghệ sinh trắc học, kết nối dữ liệu dân cư quốc gia và siết chặt tiêu chí rủi ro thuế, Thông tư 91 được xem là bước ngoặt lớn trong công tác quản lý hóa đơn điện tử.

Bài viết dưới đây MISA AMIS sẽ tổng hợp một số điểm mới quan trọng mà mọi kế toán và doanh nghiệp cần nắm vững.

1. Thông tin cơ bản thông tư 91/2026/TT-BTC

Ngày 30/06/2026, Bộ Tài chính đã chính thức ban hành Thông tư 91/2026/TT-BTC (Thông tư 91) quy định về hóa đơn, chứng từ điện tử. Văn bản này có hiệu lực từ ngày 01/07/2026 và chính thức thay thế Thông tư 32/2025/TT-BTC.

| Tiêu chí | Nội dung |

| Số hiệu văn bản | Thông tư 91/2026/TT-BTC |

| Loại văn bản | Thông tư |

| Cơ quan ban hành | Bộ Tài chính |

| Ngày ban hành | 30/06/2026 |

| Ngày có hiệu lực | 01/07/2026 |

| Lĩnh vực | Thuế, hóa đơn, chứng từ điện tử |

| Văn bản bị thay thế | Thông tư 32/2025/TT-BTC |

| Căn cứ pháp lý | Luật Quản lý thuế số 108/2025/QH15; Nghị định số 254/2026/NĐ-CP |

Tải xuống đầy đủ Thông tư 91/2026/TT-BTC tại đây

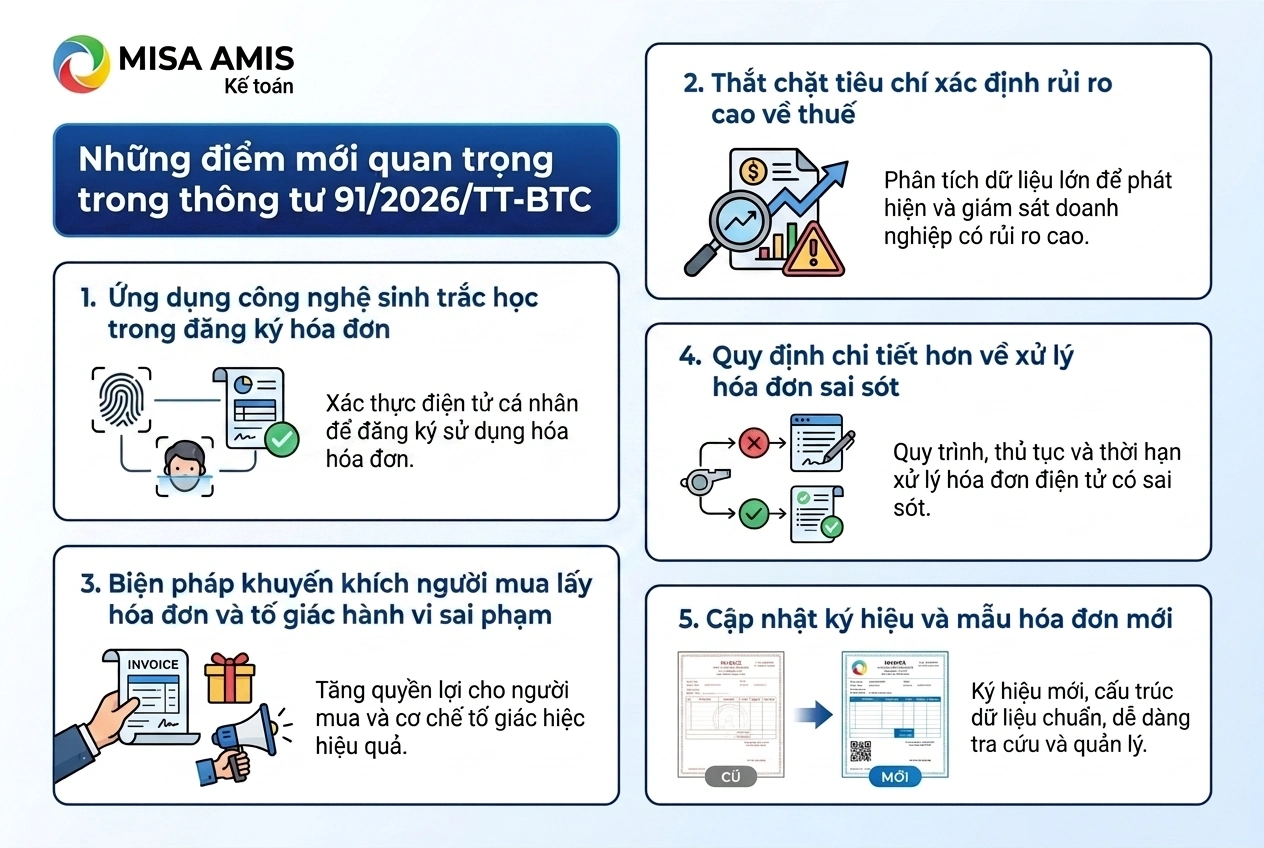

2. Những điểm mới quan trọng trong thông tư 91/2026/TT-BTC

2.1. Ứng dụng công nghệ sinh trắc học trong đăng ký hóa đơn

Đây là một trong những thay đổi mang tính đột phá nhất của Thông tư 91/2026/TT-BTC.

Theo quy định mới, trong quá trình đăng ký sử dụng hóa đơn điện tử, nếu thông tin đối chiếu không khớp đúng hoặc người nộp thuế không xác nhận đúng hạn, cơ quan thuế có quyền áp dụng công nghệ sinh trắc học để xác thực danh tính người đại diện theo pháp luật hoặc chủ hộ kinh doanh.

So sánh với Thông tư 32:

| Tiêu chí | Thông tư 32/2025 (Điều 8) | Thông tư 91/2026 (Điều 6) |

| Xác thực danh tính | Đối chiếu thông tin thông thường | Bổ sung xác thực sinh trắc học |

| Thời hạn xử lý | Chuyển đổi trong 10 ngày nếu thuộc diện rủi ro | Tự động xử lý trong 01 ngày làm việc khi thông tin khớp đúng |

>>Xem thêm: Thông tư 89/2026/TT-BTC thay thế thông tư 80 2021 quy định chi tiết và hướng dẫn thi hành một số nội dung của Luật Quản lý thuế số 108/2025/QH15 và Nghị định số 252/2026/NĐ-CP.

2.2. Thắt chặt tiêu chí xác định rủi ro cao về thuế

Thông tư 91/2026/TT-BTC đã cụ thể hóa các dấu hiệu rủi ro, đặc biệt là việc liên kết dữ liệu với Hệ thống Cơ sở dữ liệu quốc gia về dân cư và Hệ thống định danh và xác thực điện tử để kiểm tra địa chỉ trụ sở và thông tin người đại diện

- Liên kết dữ liệu dân cư quốc gia: Hệ thống đối chiếu trực tiếp với Cơ sở dữ liệu quốc gia về dân cư và Hệ thống định danh, xác thực điện tử để kiểm tra địa chỉ trụ sở và thông tin người đại diện.

- Phòng chống rửa tiền: Người nộp thuế bị xếp vào diện rủi ro nếu chủ sở hữu hoặc người đại diện thuộc danh sách giao dịch đáng ngờ theo Luật Phòng, chống rửa tiền.

- Địa điểm kinh doanh: Các trường hợp đăng ký trụ sở tại chung cư (không được phép kinh doanh) hoặc không có địa chỉ cụ thể cũng bị đưa vào tầm ngắm rủi ro.

2.3. Biện pháp khuyến khích người mua lấy hóa đơn và tố giác hành vi sai phạm

- Cơ quan thuế tổ chức chương trình “Hóa đơn may mắn” định kỳ hàng tháng và cuối năm.

- Chương trình này áp dụng cho các hóa đơn điện tử có người mua là người tiêu dùng cá nhân và hình thức trao thưởng được thực hiện bằng tiền.

- Bổ sung các biện pháp khuyến khích khác tùy theo tình hình thực tế để đảm bảo tính lan tỏa và thu hút người dân.

Hạn mức kinh phí thực hiện:

- Đây là một điểm mới cụ thể hơn so với quy định cũ (TT 32/2025/TT-BTC). Thông tư 91 quy định mức kinh phí thực hiện các biện pháp khuyến khích này không quá 150 tỷ đồng/năm.

- Nguồn kinh phí được đảm bảo ưu tiên từ dự toán chi quản lý hành chính của cơ quan thuế và ngân sách nhà nước hàng năm.

Tổng cục trưởng Tổng cục Thuế có trách nhiệm xây dựng phương án tổ chức, tần suất quay thưởng và giá trị giải thưởng cụ thể để báo cáo Bộ trưởng Bộ Tài chính.

- Cơ quan thuế tiếp nhận thông tin tố giác từ người tiêu dùng, thực hiện phân loại thông tin để tiến hành kiểm tra và xác minh.

- Hồ sơ làm căn cứ khen thưởng phải bao gồm: Tài liệu, chứng cứ về hành vi vi phạm; Kết luận kiểm tra hoặc quyết định xử lý vi phạm hành chính về hóa đơn của cơ quan có thẩm quyền; Thông tin của cá nhân cung cấp thông tin.

- Quyết định khen thưởng chỉ được ban hành khi cá nhân cung cấp thông tin đáp ứng đầy đủ các điều kiện theo quy định tại Điều 41 Nghị định số 254/2026/NĐ-CP.

- Trách nhiệm của cơ quan thuế:

- Cơ quan thuế các cấp phải lập hồ sơ đề nghị khen thưởng đối với các trường hợp thuộc phạm vi quản lý của mình.

- Cục trưởng cục Thuế hướng dẫn cụ thể việc tổ chức tiếp nhận tin tố giác, quản lý và sử dụng kinh phí khen thưởng đảm bảo đúng mục đích, công khai và minh bạch

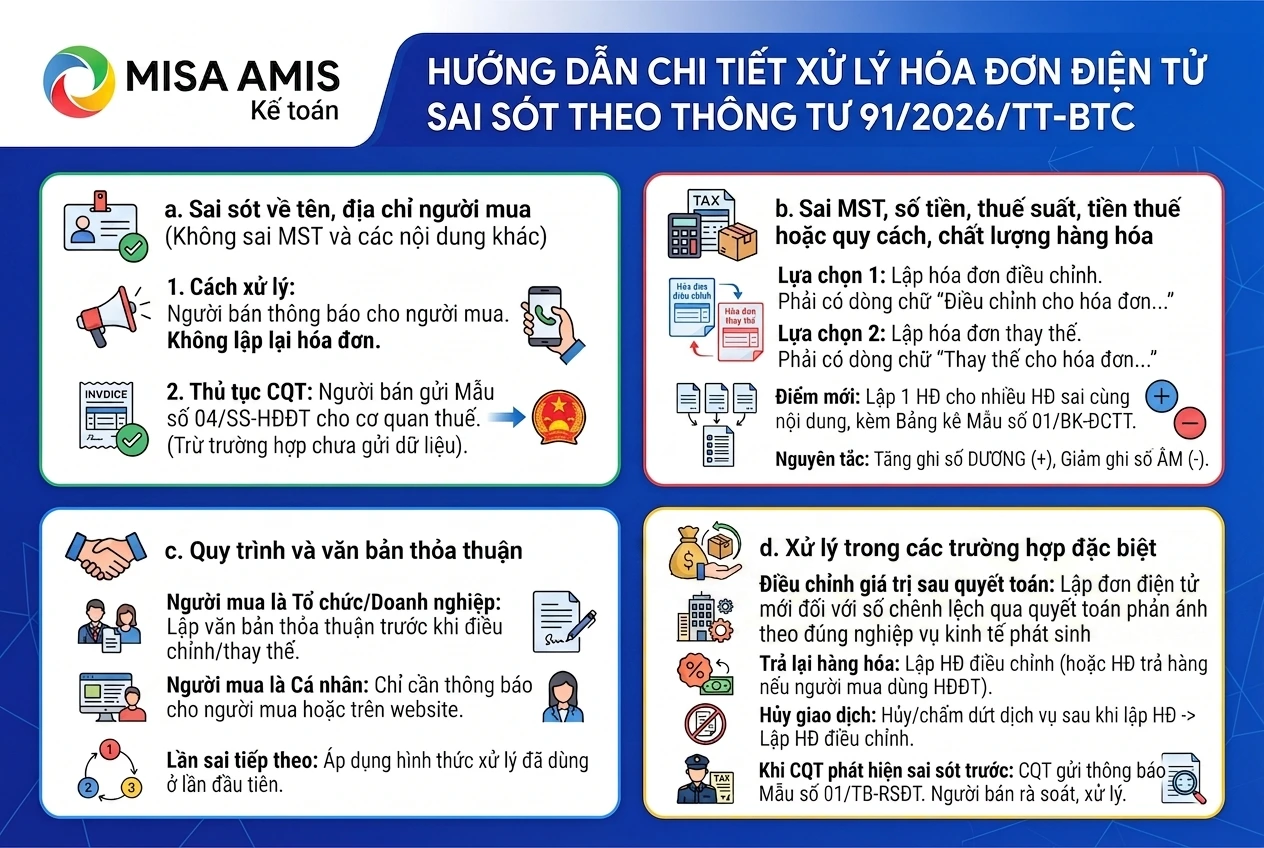

2.4. Quy định chi tiết hơn về xử lý hóa đơn sai sót

a. Trường hợp sai về các nội dung trên hóa đơn như tên, địa chỉ, số tiền bằng chữ hoặc các nội dung khác nhưng không sai về: mã số thuế, số tiền ghi trên hóa đơn, thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn

- Cách xử lý: Người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn.

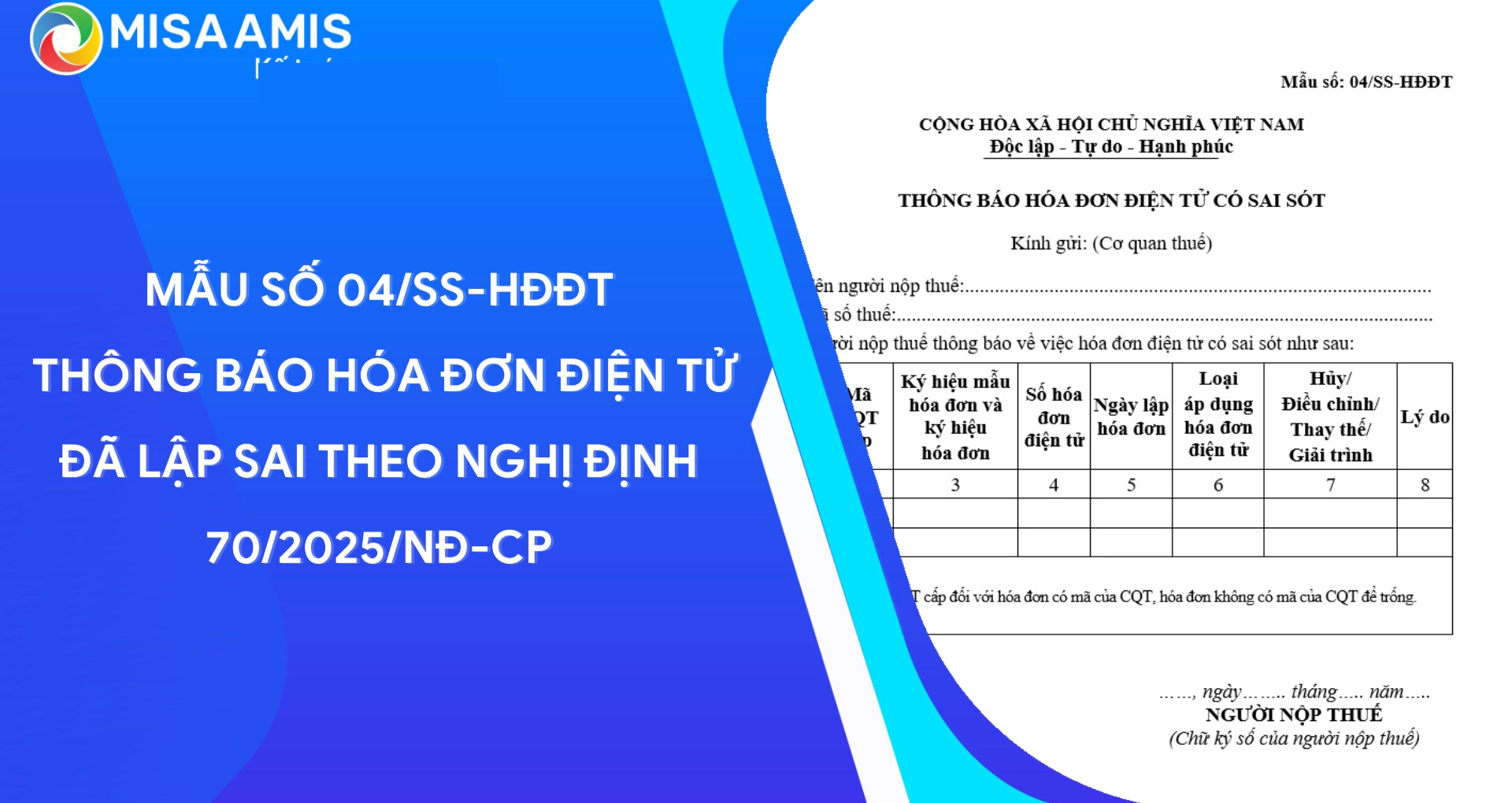

- Thủ tục với cơ quan thuế: Người bán thực hiện thông báo với cơ quan thuế về HĐĐT có sai sót theo Mẫu số 04/SS-HĐĐT (Phụ lục III), trừ trường hợp HĐĐT không có mã chưa gửi dữ liệu cho cơ quan thuế.

b. Trường hợp sai mã số thuế, số tiền, thuế suất, tiền thuế hoặc quy cách, chất lượng hàng hóa

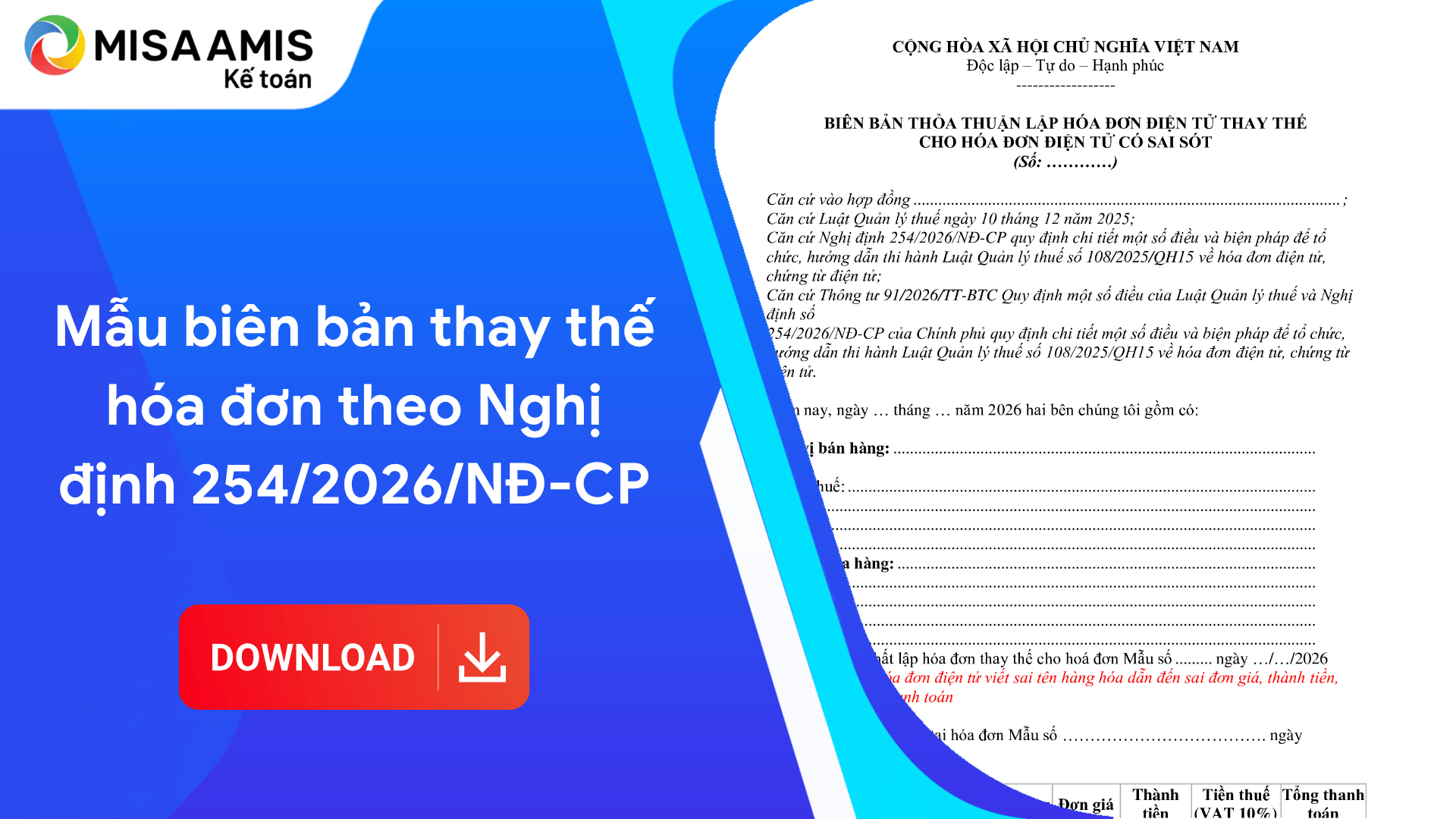

- Lập hóa đơn điều chỉnh: Hóa đơn phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

- Lập hóa đơn thay thế: Hóa đơn phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

- Nếu trong tháng người bán có nhiều hóa đơn sai sót cùng nội dung cho cùng một người mua, người bán được lập một hóa đơn điều chỉnh hoặc thay thế cho nhiều hóa đơn này, kèm theo Bảng kê các hóa đơn sai sót theo Mẫu số 01/BK-ĐCTT (Phụ lục III.

- Nguyên tắc ghi giá trị: Đối với nội dung về giá trị trên hóa đơn điều chỉnh, người bán bắt buộc phải ghi số dương nếu điều chỉnh tăng và ghi số âm nếu điều chỉnh giảm, đảm bảo đúng với thực tế điều chỉnh.

c. Quy trình và văn bản thỏa thuận

- Đối với người mua là tổ chức/doanh nghiệp: Trước khi lập hóa đơn điều chỉnh/thay thế, hai bên phải lập văn bản thỏa thuận ghi rõ nội dung sai.

- Đối với người mua là cá nhân: Người bán chỉ cần thông báo cho người mua hoặc thông báo trên website của người bán (nếu có). Việc lập văn bản thỏa thuận không phải là bắt buộc trong trường hợp này.

- Lần sai sót tiếp theo: Nếu hóa đơn đã được điều chỉnh/thay thế mà vẫn tiếp tục phát hiện sai sót, các lần xử lý tiếp theo phải thực hiện theo hình thức đã áp dụng ở lần xử lý đầu tiên.

d. Xử lý trong các trường hợp đặc biệt

- Điều chỉnh giá trị sau quyết toán: Đối với các dự án đầu tư khi có sự thay đổi về đơn giá, khối lượng theo kết luận của cơ quan nhà nước có thẩm quyền, người bán lậpđơn điện tử mới đối với số chênh lệch qua quyết toán phản ánh theo đúng nghiệp vụ kinh tế phát sinh (phát sinh giảm ghi số âm hoặc phát sinh tăng ghi số dương phù hợp với thực tế)

- Chiết khấu thương mại: Căn cứ vào số lượng, doanh số hàng hóa đã bán, người bán lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh.

- Trả lại hàng hóa: Trường hợp người mua trả lại một phần hoặc toàn bộ hàng hóa, người bán lập hóa đơn điều chỉnh. Nếu người mua là đối tượng sử dụng HĐĐT thì người mua cũng có thể thực hiện lập hóa đơn trả lại hàng cho người bán.

- Hủy giao dịch: Khi phát sinh việc hủy hoặc chấm dứt cung cấp dịch vụ sau khi đã thu tiền và lập hóa đơn, người bán thực hiện điều chỉnh hóa đơn đã lập.

2.5. Cập nhật ký hiệu và mẫu hóa đơn mới

Thông tư 91/2026/TT-BTC bổ sung thêm các ký tự đặc thù trong ký hiệu hóa đơn để phục vụ quản lý chuyên sâu hơn:

| Ký tự | Ý nghĩa |

| F | Hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế |

| X | Hóa đơn thương mại điện tử |

| 26 | Năm lập hóa đơn trong ký hiệu (dành cho năm 2026) |

3. Điều khoản chuyển tiếp và hiệu lực thi hành

Điều khoản chuyển tiếp

Thông tư 91 đưa ra các hướng dẫn cụ thể để đảm bảo việc chuyển đổi từ các quy định cũ sang mới không bị gián đoạn:

- Đối với các tổ chức cung cấp dịch vụ: Trường hợp tổ chức cung cấp dịch vụ hóa đơn điện tử đã ký hợp đồng với cơ quan thuế (trước ngày 01/03/2025 là Tổng cục Thuế, sau đó là Cục Thuế) trước ngày Thông tư 91 có hiệu lực, thì vẫn tiếp tục thực hiện theo các điều khoản của hợp đồng đã ký

- Đối với hóa đơn đã lập theo Nghị định số 123/2020/NĐCP, Nghị định số 70/2025/NĐ-CP và Thông tư số 32/2025/TT-BTC thì thực hiện điều chỉnh hoặc thay thế theo quy định.

- Xử lý hóa đơn theo Nghị định cũ (NĐ 51/2010 và NĐ 04/2014): Nếu phát hiện hóa đơn đã lập theo các Nghị định cũ bị sai sót sau khi đã chuyển sang dùng HĐĐT theo Thông tư 91: Hai bên lập văn bản thỏa thuận sai sót. Người bán lập HĐĐT mới (có mã hoặc không mã) để thay thế. Hóa đơn mới phải ghi rõ: “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

Hiệu lực thi hành

Thông tư 91/2026/TT-BTC chính thức có hiệu lực thi hành kể từ ngày 01/07/2026. Kể từ thời điểm này, Thông tư số 32/2025/TT-BTC ngày 31/05/2025 sẽ hết hiệu lực và được thay thế toàn bộ bởi Thông tư 91.

Thông tư 91 được ban hành kèm theo 05 Phụ lục. Trong đó, Phụ lục I đến Phụ lục IV là các phụ lục bắt buộc áp dụng trong quá trình thực hiện, còn Phụ lục V chỉ mang tính tham khảo, hỗ trợ người nộp thuế và các tổ chức, cá nhân trong quá trình áp dụng quy định.

Kết luận

Thông tư 91/2026/TT-BTC đánh dấu bước hoàn thiện quan trọng trong khuôn khổ pháp lý về hóa đơn, chứng từ điện tử và quản lý thuế. Những quy định mới không chỉ tăng cường ứng dụng công nghệ trong công tác quản lý thuế mà còn đẩy mạnh kết nối dữ liệu, nâng cao tính minh bạch và tạo điều kiện thuận lợi cho doanh nghiệp trong quá trình thực hiện nghĩa vụ thuế.

Để hỗ trợ doanh nghiệp đáp ứng các yêu cầu mới, MISA AMIS Kế toán cung cấp giải pháp kế toán tích hợp hóa đơn điện tử, giúp tự động cập nhật các quy định mới, quản lý và xử lý hóa đơn hiệu quả, đồng bộ dữ liệu với các nghiệp vụ kế toán và hỗ trợ lập báo cáo nhanh chóng.

Đăng ký nhận tư vấn và dùng thử miễn phí phần mềm tại đây:

![]()