Kế toán công nợ phải trả là một vị trí kế toán quan trọng và thường có trong tổ chức bộ máy kế toán của các doanh nghiệp. Đây là một vị trí kế toán chi tiết nhưng công việc lại có sự “tổng hợp” cao, là khởi đầu đáng lưu tâm cho những ai theo đuổi nghề kế toán. Quy trình kế toán công nợ phải trả sẽ được chúng tôi ghi chi tiết trong bài viết này.

1. Nợ phải trả và nguyên tắc hạch toán các khoản nợ phải trả

1.1 Nợ phải trả

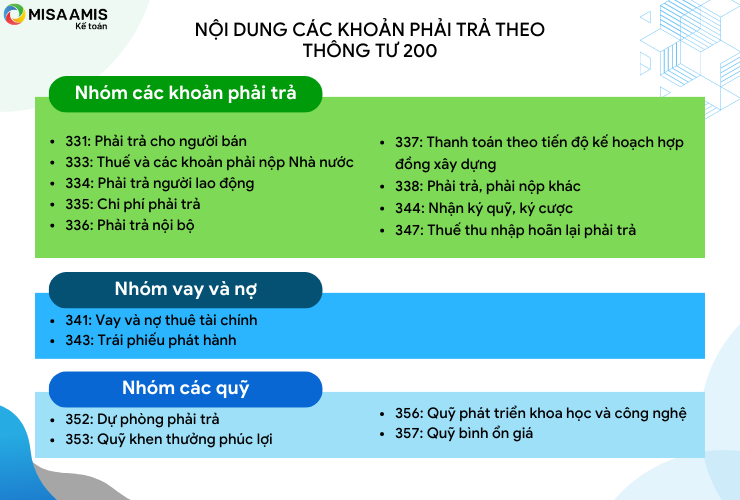

Các khoản phải trả theo Thông tư 200 bao gồm: phải trả cho người bán; thuế và các khoản phải nộp cho Nhà nước; phải trả người lao động; các khoản chi phí phải trả; phải trả nội bộ; các khoản phải trả phải nộp khác; vay và nợ thuê tài chính; trái phiếu phát hành; nhận ký quỹ, ký cược; thuế thu nhập hoãn lại phải trả; dự phòng phải trả…

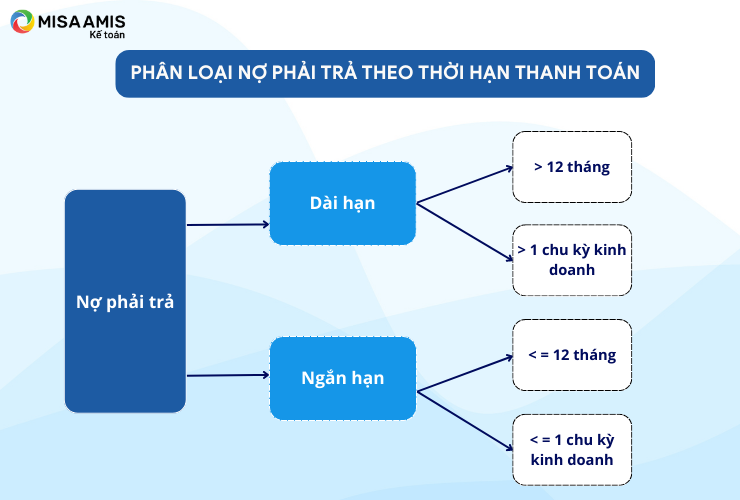

Cuối năm tại thời điểm lập Báo cáo tài chính, theo thời hạn còn lại mà các khoản nợ phải trả được phân loại là dài hạn và ngắn hạn từ đó đi vào phần nguồn vốn dài hạn, ngắn hạn trên Bảng CĐKT.

1.2 Nguyên tắc kế toán công nợ phải trả tuân theo các chuẩn mực kế toán hiện hành và Chế độ kế toán doanh nghiệp áp dụng

VAS 01 – Chuẩn mực chung

Cơ sở dồn tích: các khoản phải trả cho người bán phải được ghi chép đầy đủ và được ghi nhận vào thời điểm phát sinh nghiệp vụ, không căn cứ vào việc thu hay chi tiền.

Ví dụ: Ngày 20/7/2021, doanh nghiệp mua hàng hóa của nhà cung cấp, hàng hóa đã giao và có hóa đơn chứng từ đầy đủ nhưng doanh nghiệp chưa thanh toán. Tại ngày 20/7/2021 kế toán ghi nhận giá trị hàng hóa nhập mua, thuế GTGT được khấu trừ (nếu có) đồng thời ghi nhận một khoản nợ phải trả với nhà cung cấp (tổng giá trị thanh toán). Tại ngày 30/7/2021, khi công ty thanh toán trả nhà cung cấp, kế toán ghi giảm khoản phải trả (giảm nguồn vốn) đồng thời giảm tiền (giảm tài sản).

Nguyên tắc hoạt động liên tục: giả thiết hoạt động liên tục dẫn đến việc phản ánh các khoản công nợ theo giá tại thời điểm phát sinh công nợ mà không phản ánh theo giá thị trường.

Nguyên tắc thận trọng: Khi có bằng chứng cho thấy một khoản tổn thất có khả năng xảy ra, kế toán phải ghi nhận ngay một khoản phải trả theo nguyên tắc thận trọng.

Ví dụ cuối kỳ, tại thời điểm lập Báo cáo tài chính, doanh nghiệp đã phát sinh các khoản chi phí nhưng chưa đủ hồ sơ chứng từ, ví dụ các khoản chi phí thường xuyên như tiền điện, nước, mạng… của tháng 12 nhưng hóa đơn thường đến tháng 1 năm sau mới có. Kế toán tập hợp các khoản chi phí này vào các tài khoản đầu chi phí tương ứng (TK 621, 627, 641, 642…) đồng thời ghi nhận một khoản nợ phải trả (TK 335 Chi phí phải trả).

Việc tuân thủ nguyên tắc thận trọng giúp doanh nghiệp phòng tránh các rủi ro có thể xảy ra hoặc kiểm soát rủi ro ở mức thấp nhất, giảm thiểu khả năng biến động tài chính bất thường.

VAS 10 – Ảnh hưởng của việc thay đổi tỷ giá hối đoái

Doanh nghiệp phải đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ theo tỷ giá giao dịch thực tế tại tất cả các thời điểm lập Báo cáo tài chính theo quy định của pháp luật. Tuy nhiên, doanh nghiệp không được đánh giá lại các khoản vay, nợ phải trả có gốc ngoại tệ đã sử dụng công cụ tài chính (ví dụ các công cụ tài chính phái sinh như hợp đồng kỳ hạn, hợp đồng quyền chọn, hợp đồng tương lai,…) để dự phòng rủi ro hối đoái .

VAS 14 – Doanh thu và thu nhập khác

Các khoản tiền nhận trước của khách hàng không được ghi nhận là doanh thu mà được ghi nhận là một khoản nợ phải trả tại thời điểm nhận tiền trước của khách hàng (kế toán hạch toán phát sinh Có TK 131 Phải thu của khách hàng với trường hợp khách hàng tạm ứng hoặc hạch toán Có TK 3387 Doanh thu chưa thực hiện trường hợp khách hàng trả tiền trước cho một hoặc nhiều kỳ kế toán…). Khoản nợ phải trả về số tiền nhận trước của khách hàng chỉ được ghi nhận là doanh thu khi đồng thời thỏa mãn năm điều kiện ghi nhận doanh thu theo quy định tại thông tư 200.

Ngoài ra, doanh nghiệp áp dụng Thông tư 200 còn tuân thủ nguyên tắc hạch toán các khoản nợ phải trả theo các nội dung sau (chi tiết điều 50):

– Các khoản nợ phải trả được theo dõi chi tiết theo kỳ hạn phải trả, đối tượng phải trả, loại nguyên tệ phải trả và các yếu tố khác theo nhu cầu quản lý của doanh nghiệp.

– Phân loại các khoản phải trả là phải trả người bán, phải trả nội bộ, phải trả khác

– Khi lập Báo cáo tài chính, kế toán căn cứ kỳ hạn còn lại của các khoản phải trả để phân loại là dài hạn hoặc ngắn hạn.

Nhân viên kế toán công nợ đặc biệt quan tâm, nghiên cứu kỹ các nội dung quy định về kế toán công nợ, các khoản nợ phải trả,…làm cơ sở để vận dụng đúng trong doanh nghiệp.

2. Kế toán công nợ phải trả và nội dung các công việc cần thực hiện

Kế toán công nợ phải trả: đảm nhận các công việc kế toán về các khoản nợ phải trả của doanh nghiệp.

Tùy vào quy mô, khối lượng công việc phát sinh, Kế toán trưởng phân công, bố trí công việc cho kế toán công nợ phải trả. Người làm kế toán công nợ phải trả cần xác định rõ những khoản phải trả phát sinh tại doanh nghiệp mình, khoản nào do bản thân trực tiếp phụ trách, khoản nào liên đới phụ trách hay đã được giao cho người khác thực hiện.

Theo sự phân công của Kế toán trưởng dựa vào mức độ phức tạp của các nghiệp vụ kinh tế phát sinh, kế toán công nợ chỉ phải theo dõi, quản lý phụ trách các tài khoản công nợ mình quản lý hay kiêm nhiệm các tài khoản hạch toán đối ứng như các tài khoản chi phí, tài khoản trả trước,… Trường hợp công ty có bố trí các vị trí nhân sự quản lý riêng các tài khoản đối ứng với các khoản phải trả thì kế toán công nợ thường xuyên đối chiếu chéo số liệu kế toán phát sinh với các vị trí kế toán phần hành liên quan.

Kế toán công nợ phải trả ở các doanh nghiệp siêu nhỏ, doanh nghiệp SME có thể phải kiêm nhiệm các vị trí phần hành khác. Lúc này, bạn cần xác định rõ những nhiệm vụ được giao, yêu cầu cần đạt,… để sắp xếp thời gian xử lý công việc đạt hiệu quả tốt nhất.

Nội dung quy trình kế toán công nợ phải trả cần thực hiện:

* Với các khoản phải trả nhà cung cấp

- Tiếp nhận và theo dõi các hợp đồng mua sắm phát sinh trong doanh nghiệp, kiểm tra các nội dung liên quan đến giá trị, điều khoản thanh toán, điều khoản ghi nhận thanh toán (như tạm ứng, giao vận, bảo hiểm, bảo hành…), thời hạn thanh toán… trên hợp đồng kinh tế làm cơ sở tính toán, đối chiếu các khoản nợ phải trả phát sinh và thời hạn thanh toán công nợ;

- Tiếp nhận hồ sơ thanh toán công nợ từ các cá nhân, phòng ban, bộ phận và xử lý theo quy trình, quy định của công ty; phản ánh kịp thời, đầy đủ, chính xác các khoản công nợ theo từng đối tượng, từng nghiệp vụ phát sinh;

- Kiểm tra, giám sát, kiểm soát chặt chẽ tính hợp lý, hợp lệ và hợp pháp của hồ sơ thanh toán bằng cách kiểm tra, đối chiếu việc chấp hành các quy định, quy trình, mẫu biểu nội bộ của doanh nghiệp về hồ sơ thanh toán; các quy định của pháp luật kế toán, thuế hiện hành về hóa đơn chứng từ,..;

- Các thông tin trong hồ sơ thanh toán như khối lượng, đơn giá, giá trị, số tiền đã thanh toán tạm ứng trong kỳ, số tiền còn phải thanh toán…; số liệu trên các bảng tổng hợp phải khớp với số liệu chi tiết từ các chứng từ, hồ sơ gốc;

- Làm việc trực tiếp với đối tác, nhà cung cấp chốt các số liệu kế toán, số liệu công nợ,…;

- Cập nhật liên tục, chính xác các khoản công nợ, báo cáo kịp thời (thường xuyên và định kỳ) những thông tin về tình hình công nợ, kế hoạch thanh toán công nợ trình lên trình lên Ban lãnh đạo;

- Thực hiện thanh toán nợ phải trả đúng hạn theo ngân sách được duyệt;

- Lập biên bản đối chiếu, gia hạn, bù trừ công nợ định kỳ theo thời gian quy định;

- Tham mưu cho Ban lãnh đạo chính sách thanh toán các khoản công nợ;

- Lưu giữ chứng từ, sổ sách, báo cáo… liên quan đến kế toán công nợ;

- Các nhiệm vụ khác theo chỉ đạo của Kế toán trưởng, Ban lãnh đạo.

* Với các khoản vay và nợ thuê tài chính

- Trong năm tài chính, kế toán công nợ theo dõi, thống kê, lên kế hoạch, báo cáo các hợp đồng vay nợ và hợp đồng thuê tài chính, giá trị của các hợp đồng, thời hạn thanh toán nợ và tiến độ thanh toán chi tiết đối với từng hợp đồng;

- Cuối năm tài chính, kế toán căn cứ thời hạn còn lại của hợp đồng vay nợ và thuê tài chính để xác định khoản nợ phải trả là dài hạn hay ngắn hạn; đánh giá lại giá trị của các khoản mục vay và nợ thuê có gốc ngoại tệ (nếu có).

Ví dụ tại thời điểm nhận khoản vay ngoại tệ, 20/7/2021 kế toán hạch toán N112/C341 theo tỷ giá ghi sổ là 20.000 VND/USD (tỷ giá bán của Ngân hàng thương mại tại thời điểm vay); tại thời đánh giá chênh lệch tỷ giá ngày 31/12, tỷ giá bán ngân hàng thương mại công bố là 22.000 VND/USD, kế toán đánh giá lại giá trị khoản phải trả có gốc ngoại tệ tại ngày 20/7/2021 bằng nguyên tệ nhân với tỷ giá bán tại ngày 31/12 là 22.000, khoản lỗ phát sinh do chênh lệch tỷ giá, kế toán hạch toán N4131/C341.

Lưu ý: Việc đánh giá lại các khoản phải trả có gốc ngoại tệ được thực hiện chi tiết theo đối tượng phải trả, cho tất cả các khoản mục có gốc ngoại tệ bao gồm cả gốc vay và lãi vay, loại trừ các khoản trả trước.

Nhiệm vụ phân loại và đánh giá lại khoản mục gốc ngoại tệ có thể do kế toán công nợ trực tiếp thực hiện hoặc do kế toán tổng hợp tùy phân công nhiệm vụ của từng công ty.

* Các khoản phải trả người lao động

Cuối tháng, kế toán nhận bảng chấm công và tính lương từ bộ phận hành chính nhân sự. Trường hợp phòng kế toán phụ trách nhiệm vụ chấm công và tính lương cho người lao động thì cuối tháng, kế toán cần chốt số ngày công, giờ công làm thêm, số tiền đã tạm ứng lương trong tháng,… của người lao động. Áp dụng quy chế lương đã ban hành của doanh nghiệp, kế toán tính lương cho người lao động và thực hiện thanh toán lương theo quy định.

Chú ý: chi phí tiền lương và các khoản trích theo lương được hạch toán đúng kỳ phát sinh, theo tháng; thuế thu nhập cá nhân hạch toán cùng thời điểm thanh toán tiền lương.

* Các khoản công nợ phải trả khác

Đối với các khoản nợ phải trả khác như công nợ thuế, công nợ bảo hiểm,… kế toán công nợ thu thập thông tin về nghiệp vụ kinh tế phát sinh, các chứng từ kế toán liên quan và phản ánh lên các tài khoản theo dõi chi tiết theo hướng dẫn tại Thông tư về chế độ kế toán doanh nghiệp áp dụng (thông tư 200 hoặc thông tư 133).

Đọc thêm: Cách hạch toán tiền lương, bảo hiểm xã hội và kinh phí công đoàn (KPCĐ)

3. Những sai sót, khó khăn kế toán công nợ có thể gặp trong quá trình làm việc

3.1 Về nghiệp vụ kế toán công nợ phải trả

– Hạch toán sai công nợ về mặt giá trị hoặc tài khoản,…;

– Hạch toán sai mã, nhầm công nợ khách hàng dẫn đến sai số liệu;

– Không hạch toán chi tiết công nợ cho từng nhà cung cấp (ví dụ hạch toán chung và mã Khách lẻ,…) dẫn đến chồng chéo thông tin và khó quản lý, đối chiếu số liệu;

– Thanh toán tiền mặt với các khoản công nợ có giá trị từ 20 triệu đồng trở lên phải thanh toán qua ngân hàng theo quy định của pháp luật để được xác định chi phí hợp lệ;

– Thanh toán nhầm đối tượng phải trả trong quá trình thực hiện nghiệp vụ thanh toán;

– Không thực hiện đối chiếu hoặc đối chiếu không đầy đủ công nợ với đối tác, người bán, nhất là thời điểm cuối kỳ kế toán dẫn đến sai sót lũy kế giữa các kỳ rất khó kiểm soát;

– Không theo dõi chi tiết công nợ theo tuổi nợ và hạn nợ;

– Không thực hiện đầy đủ các thủ tục theo luật định khi thực hiện thanh toán bù trừ công nợ;

– Tại thời điểm lập Báo cáo tài chính, kế toán công nợ không kiểm tra, tra soát các khoản công nợ đến hạn thanh toán nhưng chưa thanh toán để tiến hành lập các Phụ lục hợp đồng gia hạn thời hạn thanh toán gây các rủi ro về thuế cho doanh nghiệp;

– Cuối kỳ, kế toán công nợ không tập hợp, đánh giá và ghi nhận các khoản nợ phải trả thực tế đã phát sinh có cơ sở ghi nhận nhưng chưa đầy đủ hồ sơ hóa đơn chứng từ, ví dụ các khoản chi thường xuyên như tiền điện, nước, internet,… tháng 12 mà hóa đơn xuất vào tháng 1 năm sau; các khoản chi phí thực tế đã phát sinh đã có các biên bản xác nhận khối lượng, giá trị nhưng chưa có hóa đơn,…

3.2 Về mối quan hệ tác nghiệp với các bên khác

Kế toán công nợ phải trả phải thường xuyên làm việc với các bên về hồ sơ chứng từ, bao gồm cả các đối tượng trong và ngoài doanh nghiệp.

Trong doanh nghiệp, kế toán công nợ thường nhận hồ sơ thanh toán từ các cá nhân, phòng ban trong công ty. Theo quy trình công việc, các công ty thường có quy định về thời hạn xử lý hồ sơ thanh toán của phòng kế toán. Do đó, khi nhận hồ sơ thanh toán, kế toán công nợ phải kiểm tra ngay tình trạng hồ sơ đã đáp ứng yêu cầu, quy định của công ty hay chưa; ví dụ về mặt đảm bảo đầy đủ số lượng chữ ký, số lượng chứng từ đi kèm,…; luồng luân chuyển hồ sơ đã theo đúng quy trình hay chưa; nội dung các chứng từ chứng minh trong hồ sơ đã hợp lý, hợp lệ, hợp pháp chưa,…Trường hợp hồ sơ không đạt yêu cầu, kế toán trả hồ sơ lại cho cán bộ phòng ban sớm nhất có thể. Kế toán công nợ phải trả cũng cần ghi rõ ngày nhận hồ sơ trên bộ hồ sơ bản cứng và file excel theo dõi tránh tình trạng không xử lý đúng thời gian quy định.

Với các đối tác, nhà cung cấp,… kế toán công nợ cần thường xuyên liên hệ, trao đổi để đối chiếu số liệu, xác định ngày chính thức tiếp nhận hồ sơ thanh toán tại phòng kế toán, xác nhận thời hạn thanh toán của từng bộ hồ sơ vì thời hạn thanh toán thường tính từ ngày các bên hoàn thiện bộ hồ sơ chứng từ đầy đủ giao đến phòng kế toán mà không tính từ ngày ban hành hóa đơn.

Do đặc thù công việc, Kế toán công nợ phải trả đôi khi có thể nhận các thông tin nhắc nợ từ phía đối tác. Khi đó, chúng ta cần giữ thái độ nhã nhặn, hợp tác xác nhận số liệu, thể hiện sự chuyên nghiệp của riêng bản thân và công ty.

3.3 Về luân chuyển và lưu trữ hồ sơ chứng từ

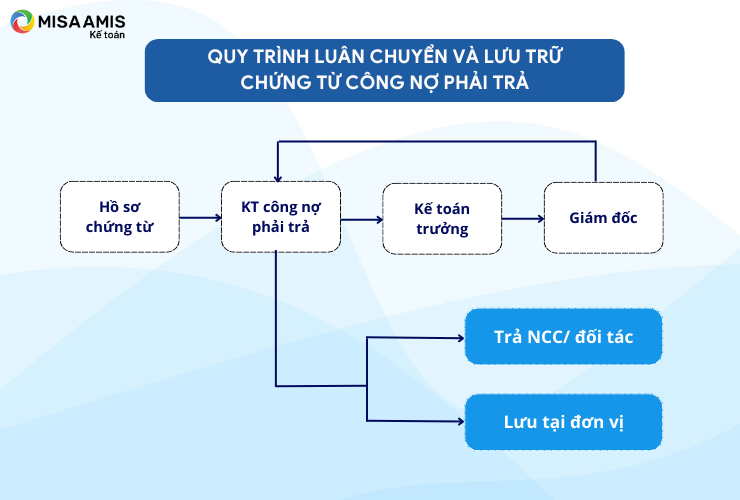

Hồ sơ công nợ phải trả sau khi qua kế toán công nợ, phải chuyển sang ký duyệt của Kế toán trưởng và Giám đốc rồi chuyển lại kế toán công nợ tách trả nhà cung cấp, lưu lại đơn vị nên công việc luân chuyển và lưu trữ hồ sơ cũng là một trong những nội dung không thể bỏ qua của kế toán công nợ.

Để quản lý và lưu trữ hồ sơ tránh thất lạc, kế toán công nợ phải trả cần có file excel quản lý, theo dõi thời gian nhận, trả hồ sơ và tiến trình xử lý từng bộ hồ sơ. Các hồ sơ được hoàn thiện theo cách cuốn chiếu, xong đến đâu tập hợp trả nhà cung cấp, đối tác và lưu trữ đến đó hoặc theo tuần, tránh để hồ sơ phát sinh nhiều mới tách trả sẽ dễ rối và mất kiểm soát.

Công việc kế toán đòi hỏi sự cẩn thận, tỉ mỉ và chi tiết. Với người làm kế toán công nợ phải trả, sự khoa học trong tổ chức và sắp xếp cũng là một trong những yếu tố cần thiết tạo nên sự khác biệt và chuyên nghiệp.

4. Lộ trình phát triển nghề nghiệp của kế toán công nợ phải trả

Nội dung các khoản nợ phải trả tương đối rộng và bao trùm một mảng lớn trong tổng khối lượng công việc kế toán, liên quan chính đến phần nguồn vốn trên Bảng CĐKT. Từ quan hệ đối ứng trong hạch toán kế toán, các nghiệp vụ liên quan đến công nợ phải trả (nhóm các khoản phải trả) bao trùm phần lớn các khoản chi phí, các khoản đầu vào phát sinh tại doanh nghiệp. Do đó, kế toán công nợ phải trả trong doanh nghiệp là vị trí kế toán chi tiết nhưng công việc lại có tính “tổng hợp” cao.

Bản chất các nghiệp vụ kinh tế phát sinh dẫn đến sự hình thành các khoản công nợ ở các doanh nghiệp là như nhau, tuy nhiên tùy thuộc vào vị trí là bên phải thu hay bên phải trả mà kế toán công nợ thực hiện theo dõi các khoản nợ phải thu, nợ phải trả khác nhau. Do đó, khi bạn làm tốt vị trí kế toán công nợ phải trả thì bạn cũng dễ dàng tiếp cận và thực hiện phần hành kế toán công nợ phải thu, từ đó giúp bạn tiến gần hơn tới các vị trí tổng hợp trong phòng kế toán.

Với sự cần mẫn, chăm chỉ, việc phát triển từ các vị trí kế toán chi tiết, trong đó có vị trí kế toán công nợ phải trả lên các vị trí kế toán tổng hợp đến vị trí Kế toán trưởng và các vị trí quản lý cao hơn nữa là con đường vững chắc cho lộ trình phát triển sự nghiệp trong nghề kế toán.

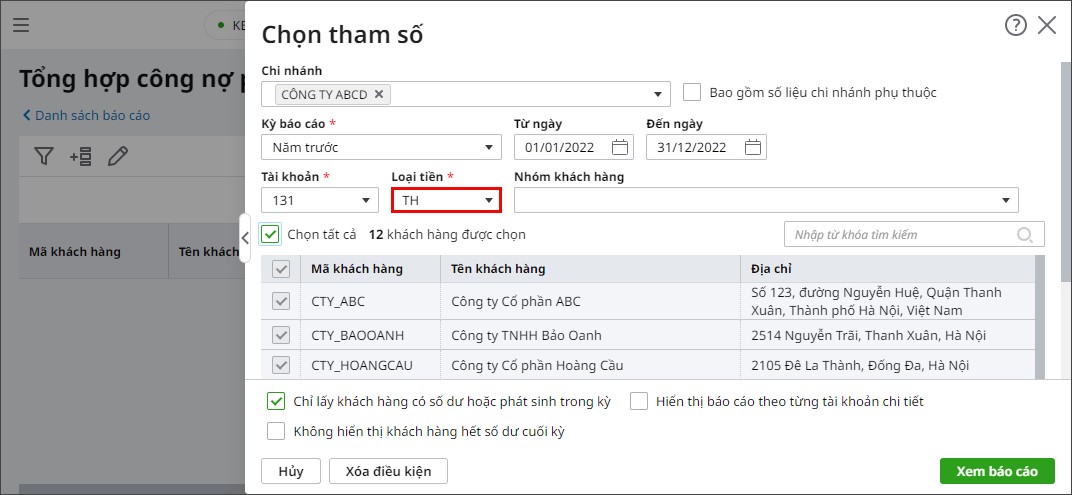

Hiện nay, hầu hết các doanh nghiệp đã lựa chọn các công cụ quản lý tự động để quản lý công nợ hiệu quả hơn theo tuổi nợ, hạn nợ, đối tượng khách hàng…. Các phần mềm kế toán thế hệ mới như phần mềm kế toán online MISA AMIS đã có thể hỗ trợ doanh nghiệp quản lý công nợ khách hàng, nhà cung cấp, đối tác một cách hiệu quả:

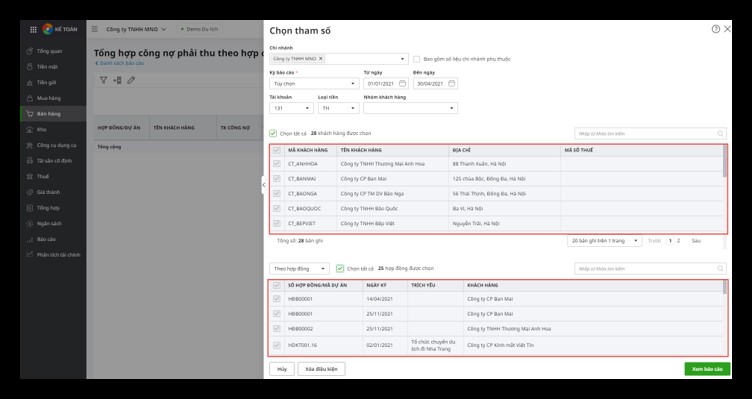

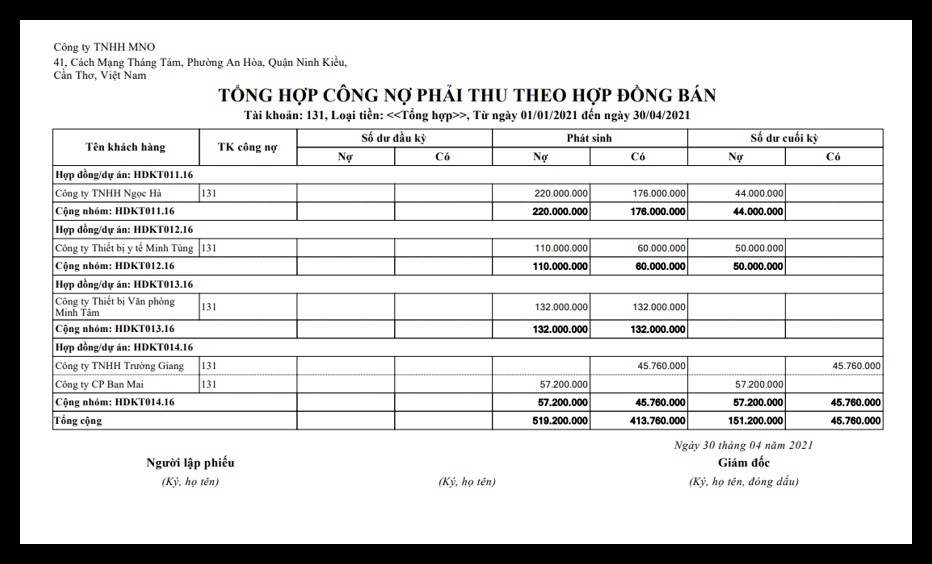

- Tổng hợp công nợ phải thu theo từng khách hàng, nhân viên bán hàng, bộ phận bán hàng, thị trường

- Tự động đối trừ công nợ, bù trừ công nợ giữa khách hàng vừa là khách hàng, vừa là nhà cung cấp của doanh nghiệp

- Tổng hợp công nợ phải thu theo hạn nợ giúp doanh nghiệp có kế hoạch thu hồi nợ hoặc chuẩn bị dòng tiền cho các khoản thanh toán sắp đến hạn.

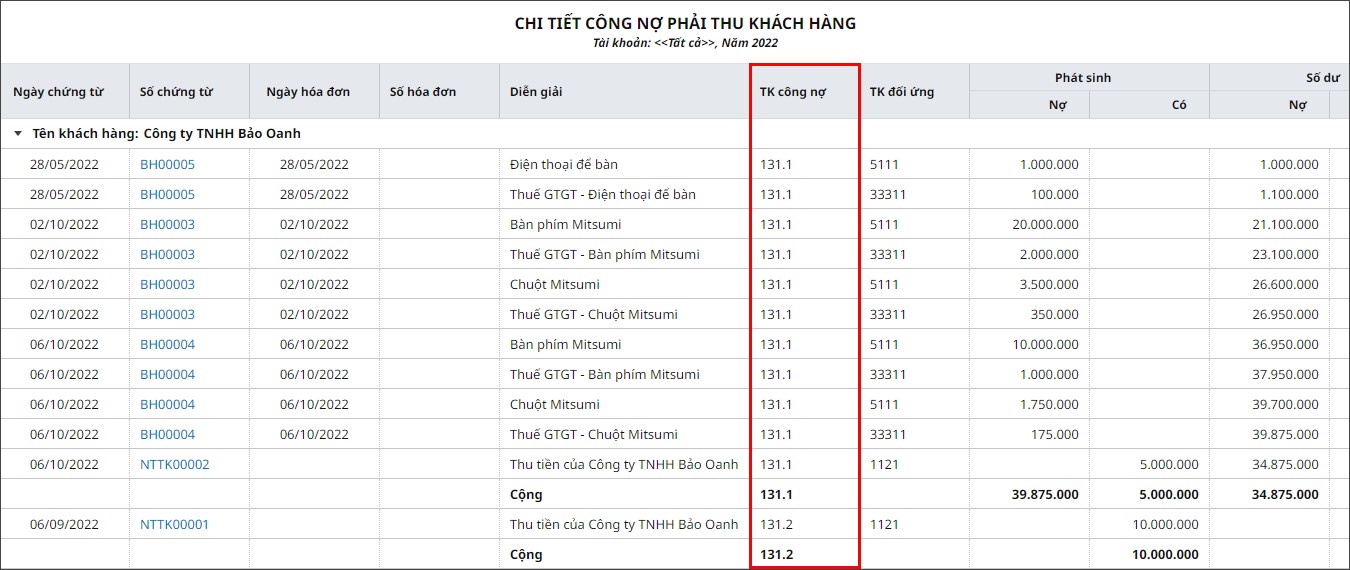

- Cho phép xem nhanh công nợ trên danh sách để biết được tình trạng nợ của từng khách hàng, chi tiết từng chứng từ công nợ của khách hàng đó

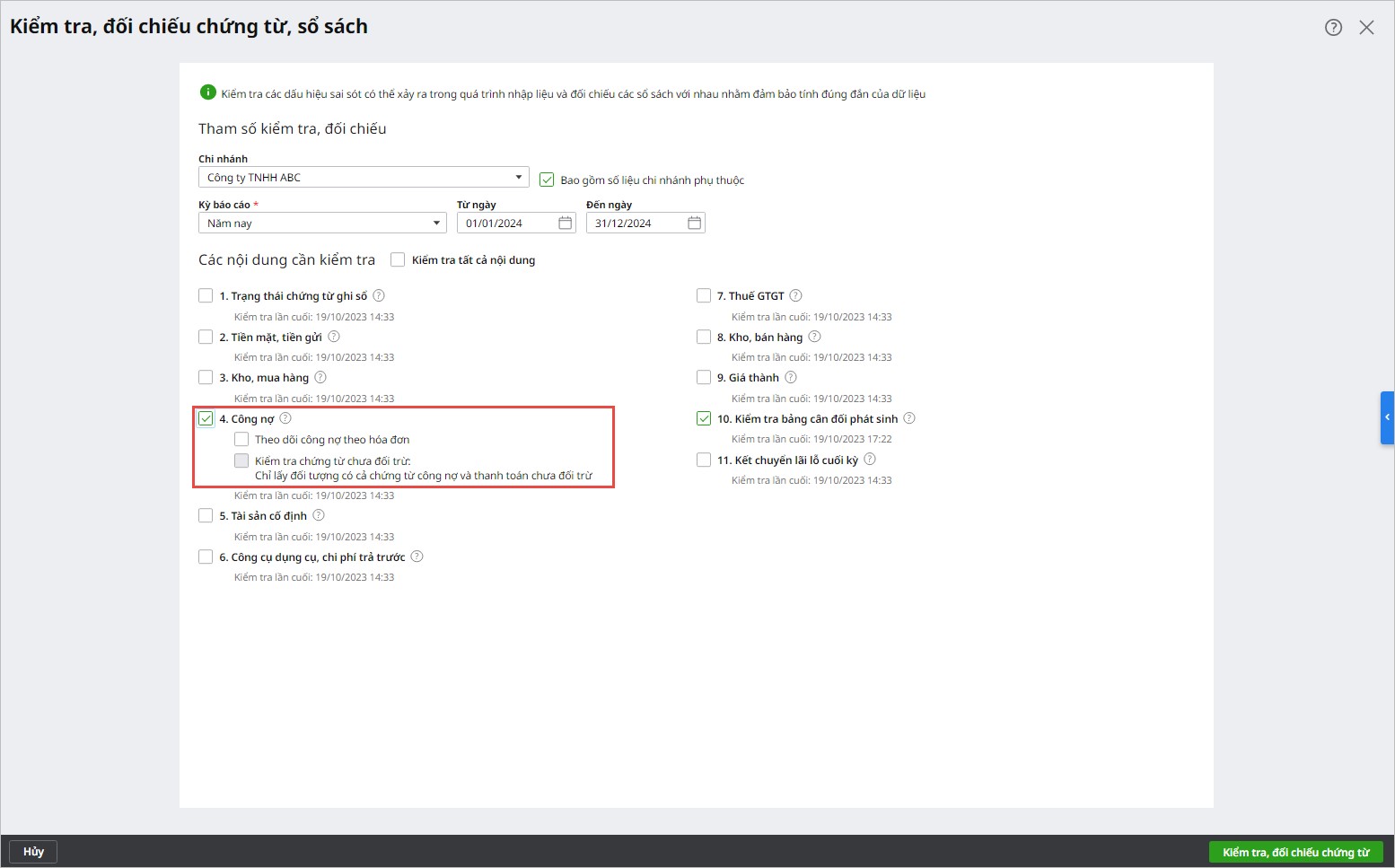

- Nhắc nhở và gửi email đối chiếu công nợ định kỳ với khách hàng, nhà cung cấp để đảm bảo số liệu công nợ luôn khớp đúng.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/