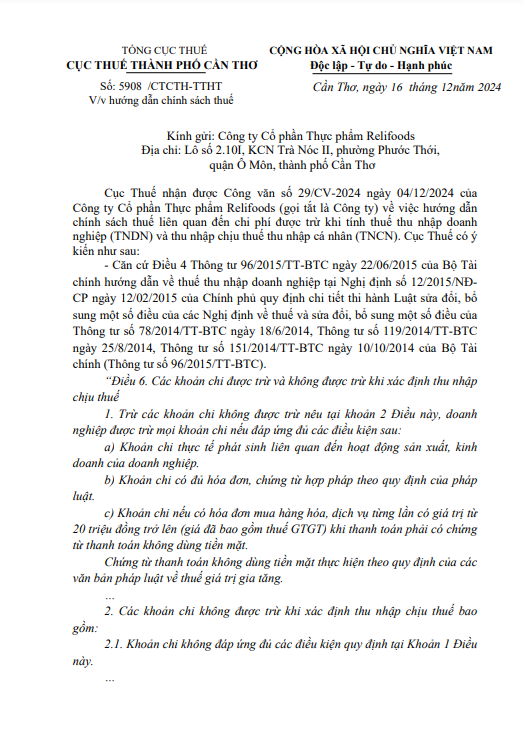

Ngày 16/12/2024, Cục Thuế thành phố Cần Thơ đã ban hành Công văn 5908/CTCTH-TTHT để trả lời công văn của Công ty Cổ phần Thực phẩm Relifoods (gọi tắt là Công ty) về việc hướng dẫn chính sách thuế liên quan đến chi phí được trừ khi tính thuế.

Tại Công văn, Cục thuế thành phố Cần Thơ đã trích dẫn các quy định về các khoản chi được trừ khi tính thuế TNDN và thuế TNCN, cụ thể như sau:

1. Các khoản chi được trừ khi tính thuế TNDN

Doanh nghiệp được tính các khoản chi vào chi phí hợp lệ khi xác định thu nhập chịu thuế TNDN nếu đáp ứng đủ 3 điều kiện sau:

– Liên quan đến hoạt động sản xuất, kinh doanh.

– Có hóa đơn, chứng từ hợp pháp.

– Thanh toán không dùng tiền mặt đối với khoản chi từ 20 triệu đồng trở lên.

Ngoài ra, một số khoản cụ thể được hướng dẫn như sau:

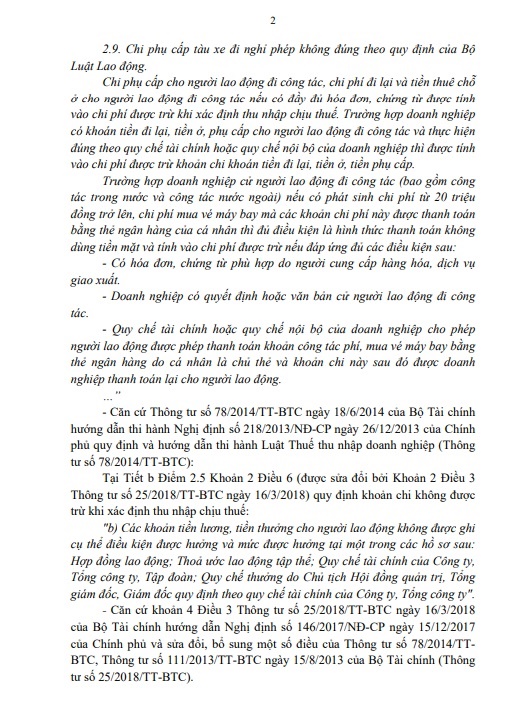

– Chi phí công tác phí: Nếu đáp ứng quy định nội bộ và có đầy đủ hóa đơn, chứng từ, khoản này sẽ được trừ mà không bị khống chế tỷ lệ.

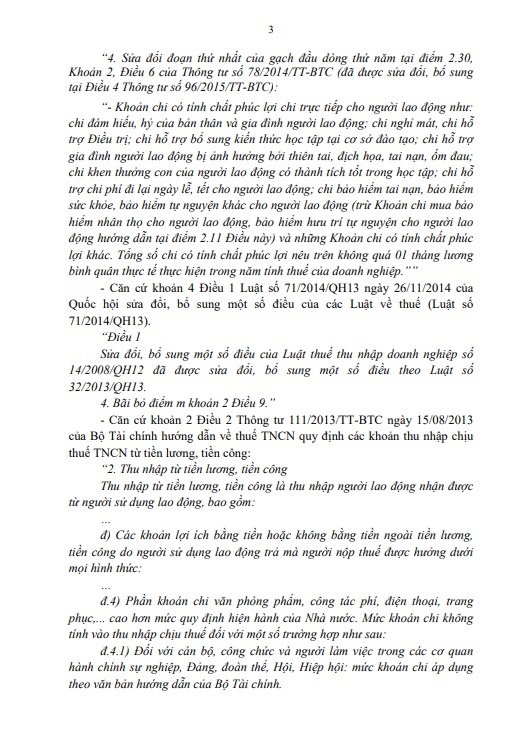

– Chi phí phúc lợi: Các khoản chi như hỗ trợ người lao động nghỉ mát, hiếu hỷ, bảo hiểm sức khỏe… sẽ được tính vào chi phí được trừ nếu không vượt quá 1 tháng lương bình quân thực tế.

2. Các khoản chi liên quan đến thuế TNCN

– Các khoản công tác phí thực tế phát sinh, nếu hợp lý và tuân thủ mức khoán nội bộ, sẽ không tính vào thu nhập chịu thuế TNCN của người lao động.

– Phần vượt mức khoán hoặc không đáp ứng quy định sẽ phải tính vào thu nhập chịu thuế TNCN.

3. Một số lưu ý quan trọng

– Các khoản thưởng, phụ cấp chỉ được trừ nếu được quy định rõ ràng trong hợp đồng lao động, thỏa ước lao động tập thể, hoặc quy chế tài chính của công ty.

– Các khoản chi phải được chứng minh thông qua hóa đơn, chứng từ hợp lệ và đáp ứng đầy đủ các quy định pháp luật về thuế.

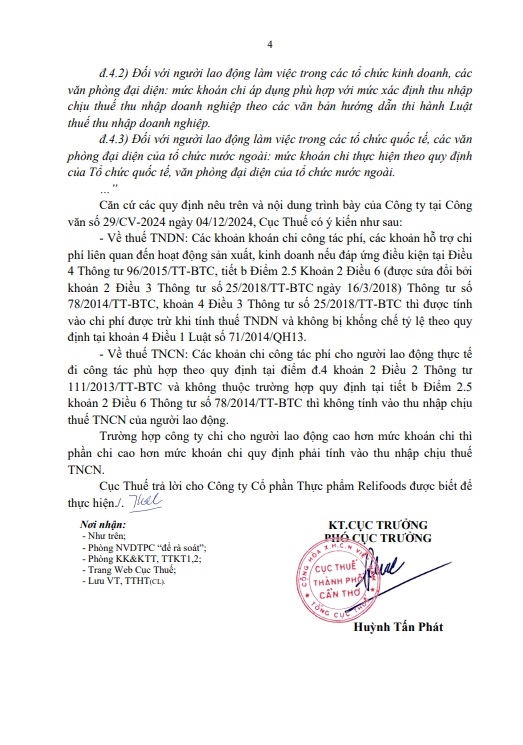

4. Trường hợp cụ thể đối với Công ty Cổ phần Thực phẩm Relifoods

Căn cứ các quy định nêu trên, đối với trường hợp của Công ty Cổ phần Thực phẩm Relifoods, Cục Thuế thành phố Cần Thơ có ý kiến như sau:

– Về thuế TNDN: Các khoản khoán chi công tác phí, các khoản hỗ trợ chi phí liên quan đến hoạt động sản xuất, kinh doanh nếu đáp ứng điều kiện tại Điều 4 Thông tư 96/2015/TT-BTC, tiết b Điểm 2.5 Khoản 2 Điều 6 (được sửa đổi bởi khoản 2 Điều 3 Thông tư số 25/2018/TT-BTC ngày 16/3/2018) Thông tư số 78/2014/TT-BTC, khoản 4 Điều 3 Thông tư số 25/2018/TT-BTC thì được tính vào chi phí được trừ khi tính thuế TNDN và không bị khống chế tỷ lệ theo quy định tại khoản 4 Điều 1 Luật số 71/2014/QH13.

– Về thuế TNCN: Các khoản chi công tác phí cho người lao động thực tế đi công tác phù hợp theo quy định tại điểm đ.4 khoản 2 Điều 2 Thông tư 111/2013/TT-BTC và không thuộc trường hợp quy định tại tiết b Điểm 2.5 khoản 2 Điều 6 Thông tư số 78/2014/TT-BTC thì không tính vào thu nhập chịu thuế TNCN của người lao động.

Trường hợp công ty chi cho người lao động cao hơn mức khoán chi thì phần chi cao hơn mức khoán chi quy định phải tính vào thu nhập chịu thuế TNCN.

Nội dung đầy đủ của Công văn như sau:

Tải xuống Công văn tại đây

MISA không chỉ là nền tảng cung cấp kiến thức kế toán sâu rộng mà còn phát triển MISA AMIS – giải pháp phần mềm kế toán online giúp quản trị tài chính một cách toàn diện, đơn giản và hiệu quả. Phần mềm này tích hợp đầy đủ các tính năng như:

- Hoá đơn điện tử: Xuất hoá đơn trực tiếp.

- Ngân hàng điện tử: Kiểm tra và chuyển tiền tức thì.

- Cổng mTax: Đăng ký và nộp thuế tự động.

- Quản lý bán hàng và nhân sự.

- Tự động hóa từ nhập liệu đến tổng hợp báo cáo tài chính.

Hãy đăng ký ngay bản dùng thử miễn phí 15 ngày của MISA AMIS và khám phá công cụ tài chính tối ưu.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/