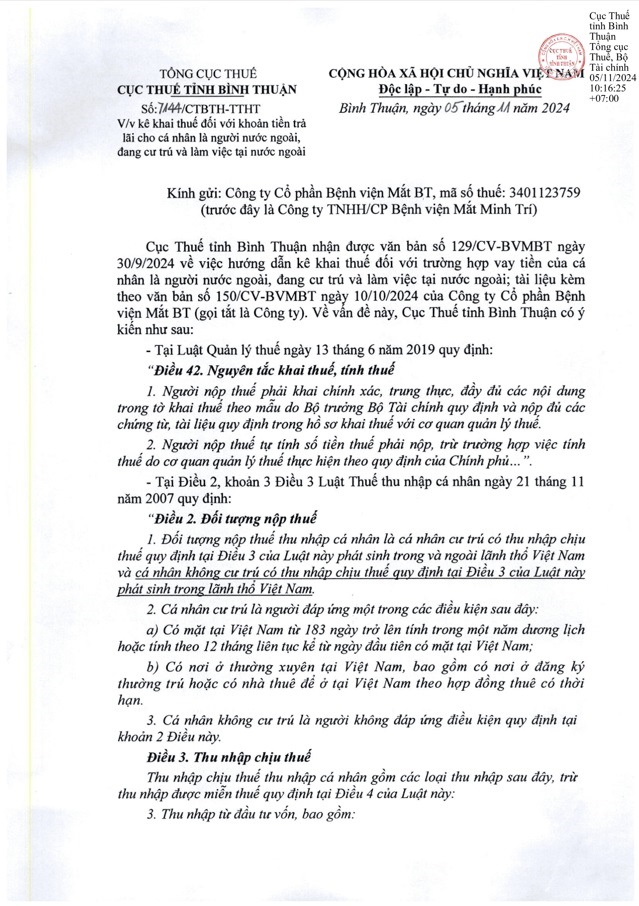

Ngày 05/11/2024, Cục Thuế tỉnh Bình Thuận đã ban hành Công văn số 7144/CTBTH-TTHT để trả lời và hướng dẫn Công ty Cổ phần Bệnh viện Mắt BT về việc kê khai và khấu trừ thuế thu nhập cá nhân (TNCN) đối với khoản lãi vay trả cho cá nhân là người nước ngoài, đang sinh sống và làm việc tại nước ngoài. Cụ thể:

Đối tượng chịu thuế TNCN:

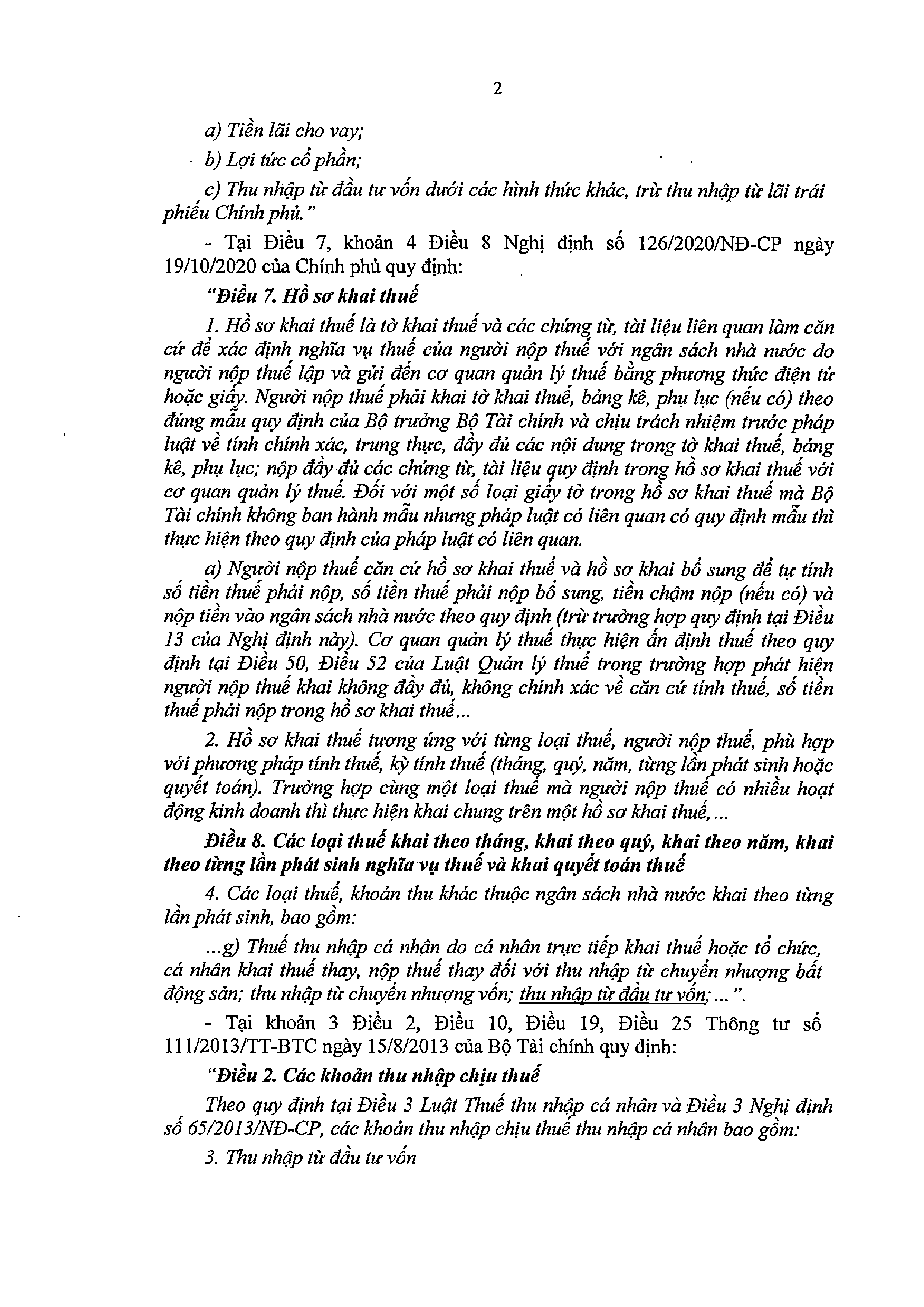

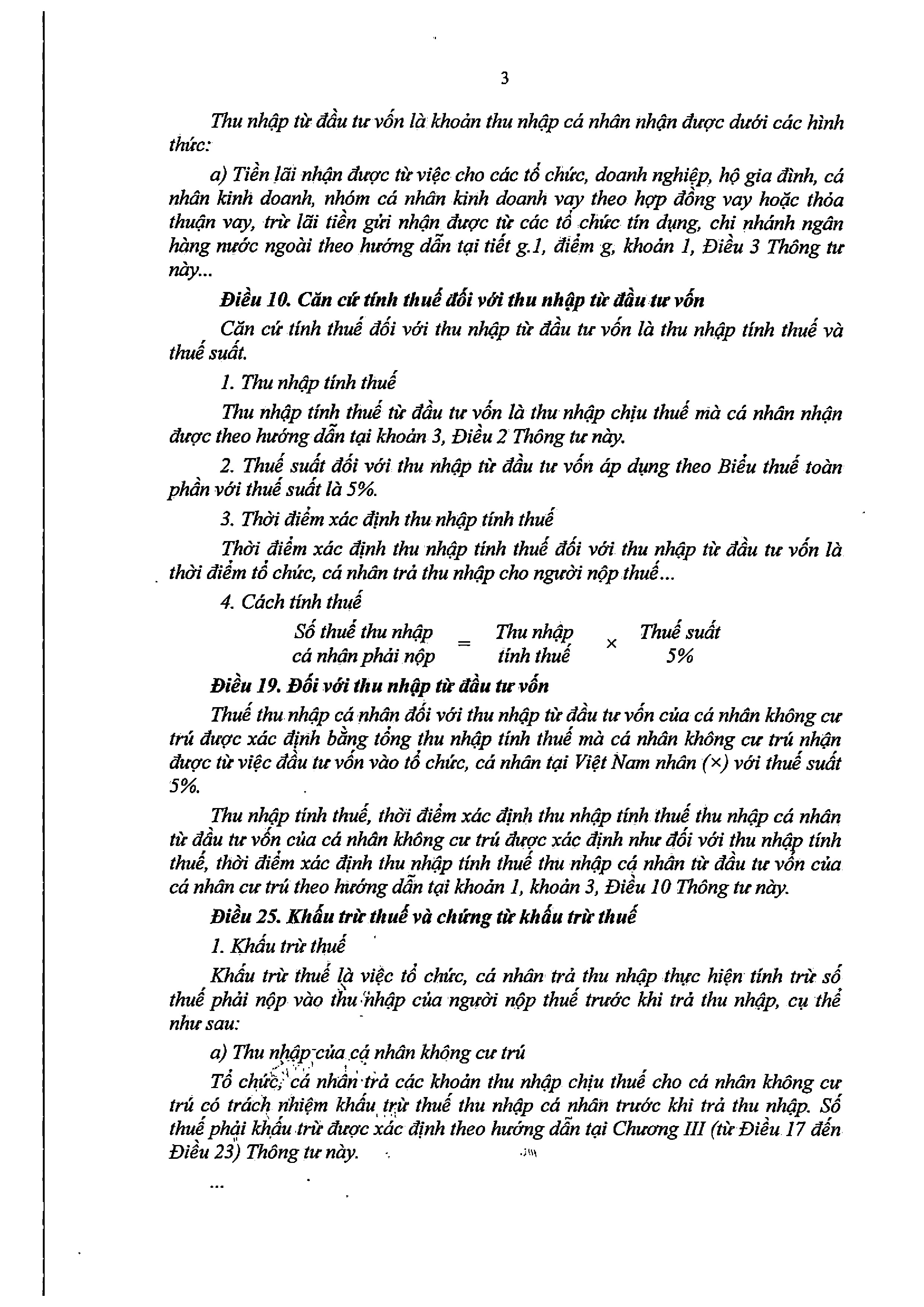

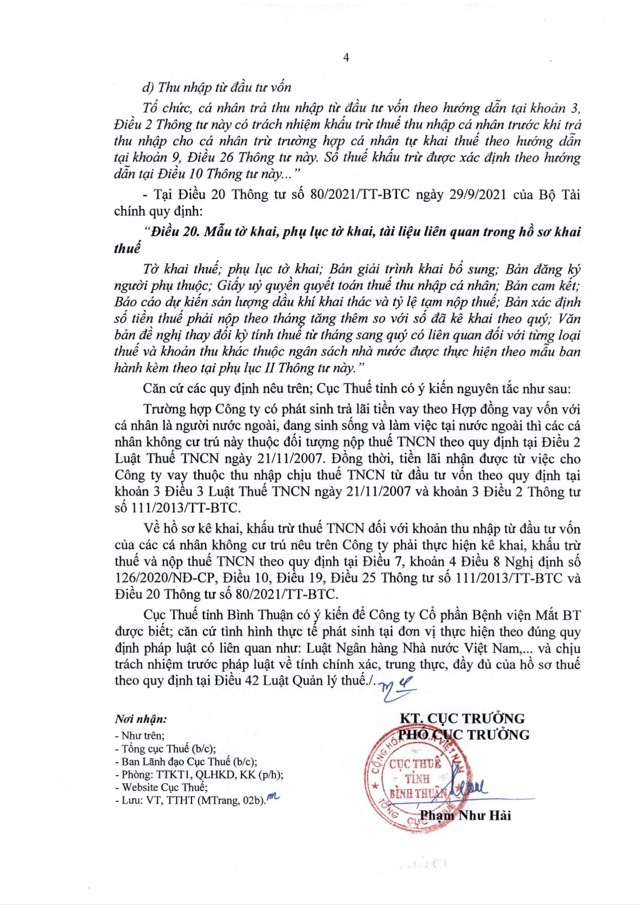

Trường hợp Công ty có phát sinh trả lãi tiền vay theo Hợp đồng vay vốn với cá nhân là người nước ngoài, đang sinh sống và làm việc tại nước ngoài thì các cá nhân không cư trú này thuộc đối tượng nộp thuế TNCN theo quy định tại Điều 2 Luật Thuế TNCN ngày 21/11/2007. Đồng thời, tiền lãi nhận được từ việc cho Công ty vay thuộc thu nhập chịu thuế TNCN từ đầu tư vốn theo quy định tại khoản 3 Điều 3 Luật Thuế TNCN ngày 21/11/2007 và khoản 3 Điều 2 Thông tư số 111/2013/TT-BTC.

Về hồ sơ kê khai, khấu trừ thuế TNCN:

Đối với khoản thu nhập từ đầu tư vốn của các cá nhân không cư trú nêu trên Công ty phải thực hiện kê khai, khấu trừ thuế và nộp thuế TNCN theo quy định tại Điều 7, khoản 4 Điều 8 Nghị định số 126/2020/NĐ-CP, Điều 10, Điêu 19, Điều 25 Thông tư số 111/2013/TT-BTC và Điều 20 Thông tư số 80/2021/TT-BTC.

Nội dung chính của Công văn như sau:

Tải Công văn 7144/CTBTH-TTH tại đây

MISA AMIS không chỉ mang đến kiến thức kế toán quan trọng giúp doanh nghiệp nắm rõ quy trình làm việc, mà còn phát triển phần mềm kế toán online MISA AMIS – một giải pháp tài chính tích hợp thông minh, an toàn và tiện lợi với các tính năng

Các doanh nghiệp nên đăng ký sử dụng MISA AMIS, phần mềm kế toán online với loạt tính năng nổi bật:

- Kết nối đồng bộ: Tích hợp với ngân hàng điện tử, hóa đơn điện tử, hệ thống quản lý bán hàng và nhân sự, cho phép thực hiện các nghiệp vụ tài chính và quản lý doanh nghiệp một cách trơn tru, nhanh chóng.

- Hỗ trợ toàn diện các nghiệp vụ kế toán: Hỗ trợ 20 nghiệp vụ chính theo quy định TT133 và TT200, như Quỹ, Ngân hàng, Kho bãi, Hóa đơn, và Tính giá thành sản phẩm.

- Tự động hóa quy trình nhập liệu: Tự động nhập dữ liệu từ hóa đơn điện tử và hỗ trợ nhập liệu từ Excel, giúp tiết kiệm thời gian và giảm thiểu sai sót.

Đăng ký và dùng thử phần mềm miễn phí trong 15 ngày ngay hôm nay

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/