Thuế Giá trị gia tăng hay còn được gọi là Thuế VAT là loại thuế phổ biến và giữ vai trò quan trọng trong xã hội. Để hiểu hơn những vai trò của thuế giá trị gia tăng, những đóng góp của sắc thuế này, hãy cùng MISA AMIS tìm hiểu chi tiết trong bài viết sau đây.

Xem thêm bài viết: Thuế Giá trị gia tăng là gì? Đặc điểm và cách tính để hiểu kỹ hơn về bản chất của loại thuế này!

1. Tăng nguồn thu cho Ngân sách nhà nước

Thuế giá trị gia tăng (GTGT) đóng vai trò quan trọng trong việc tăng nguồn thu cho ngân sách nhà nước. Đây là một sắc thuế gián thu, tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng. Thuế GTGT được cấu thành trong giá cả hàng hóa, dịch vụ và do người tiêu dùng chịu khi mua hàng hóa, sử dụng dịch vụ.

Thuế GTGT không chỉ đóng vai trò trong việc tăng nguồn thu ngân sách mà còn có chức năng điều tiết thu nhập để đảm bảo công bằng xã hội. Thuế góp phần điều tiết vĩ mô nền kinh tế thông qua việc điều tiết tiêu dùng và tiết kiệm, tháo gỡ khó khăn và thúc đẩy sản xuất kinh doanh phát triển. Đặc biệt, thuế GTGT chú trọng khuyến khích phát triển nông nghiệp, giảm chi phí đối với hàng hóa, dịch vụ thiết yếu, đảm bảo an ninh xã hội và định hướng sản xuất và tiêu dùng.

Theo Bộ Tài chính, thuế GTGT chiếm tỷ lệ cao trong tổng số thu về thuế, cụ thể: năm 2022 khoảng 24,5%, năm 2023 khoảng 23%. Điều này cho thấy vai trò quan trọng của thuế GTGT trong việc đóng góp vào nguồn thu ngân sách nhà nước.

2. Thúc đẩy lưu thông hàng hóa

Thuế giá trị gia tăng (GTGT) đóng vai trò quan trọng trong việc thúc đẩy lưu thông hàng hóa, cả trong nước và quốc tế. Cơ chế khấu trừ thuế GTGT đầu vào và áp dụng thuế suất ưu đãi giúp giảm giá thành sản phẩm, từ đó tạo điều kiện thuận lợi cho doanh nghiệp mở rộng hoạt động kinh doanh và xuất khẩu.

Cụ thể, thuế GTGT tạo điều kiện cho giá thành các công trình đầu tư xây dựng cơ bản giảm khoảng 10% vì toàn bộ thuế GTGT của các công trình đầu tư xây dựng cơ bản được hạch toán riêng, không tính vào giá thành công trình. Điều này giúp doanh nghiệp có thể khấu trừ hoặc hoàn thuế GTGT đầu vào mà không phải khấu hao tài sản sau này, tạo điều kiện thuận lợi cho đầu tư cơ sở hạ tầng.

Đối với hoạt động nhập khẩu thiết bị máy móc, phương tiện vận tải chuyên dụng mà trong nước chưa sản xuất được để đầu tư tài sản cố định theo dự án, các mặt hàng này không thuộc diện chịu thuế GTGT. Điều này khuyến khích doanh nghiệp đầu tư vào công nghệ hiện đại, nâng cao năng lực sản xuất và cạnh tranh.

Đặc biệt, việc giảm 50% thuế suất đối với các sản phẩm xây dựng cơ bản giúp mức thuế thực tế chỉ còn khoảng 1% sau khi khấu trừ đầu vào, thay vì 4% như thuế doanh thu trước đây. Điều này khuyến khích đầu tư mạnh vào lĩnh vực xây dựng, góp phần thúc đẩy lưu thông hàng hóa và dịch vụ xây dựng.

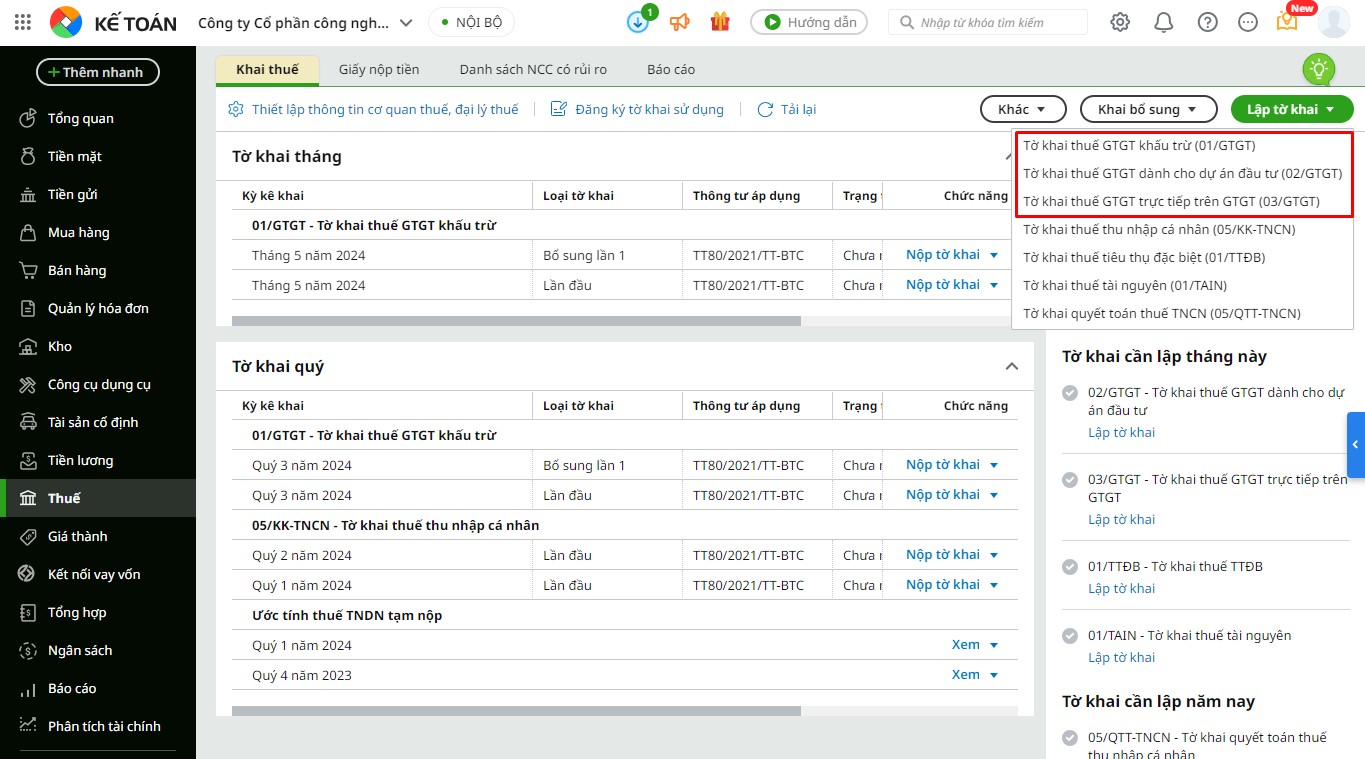

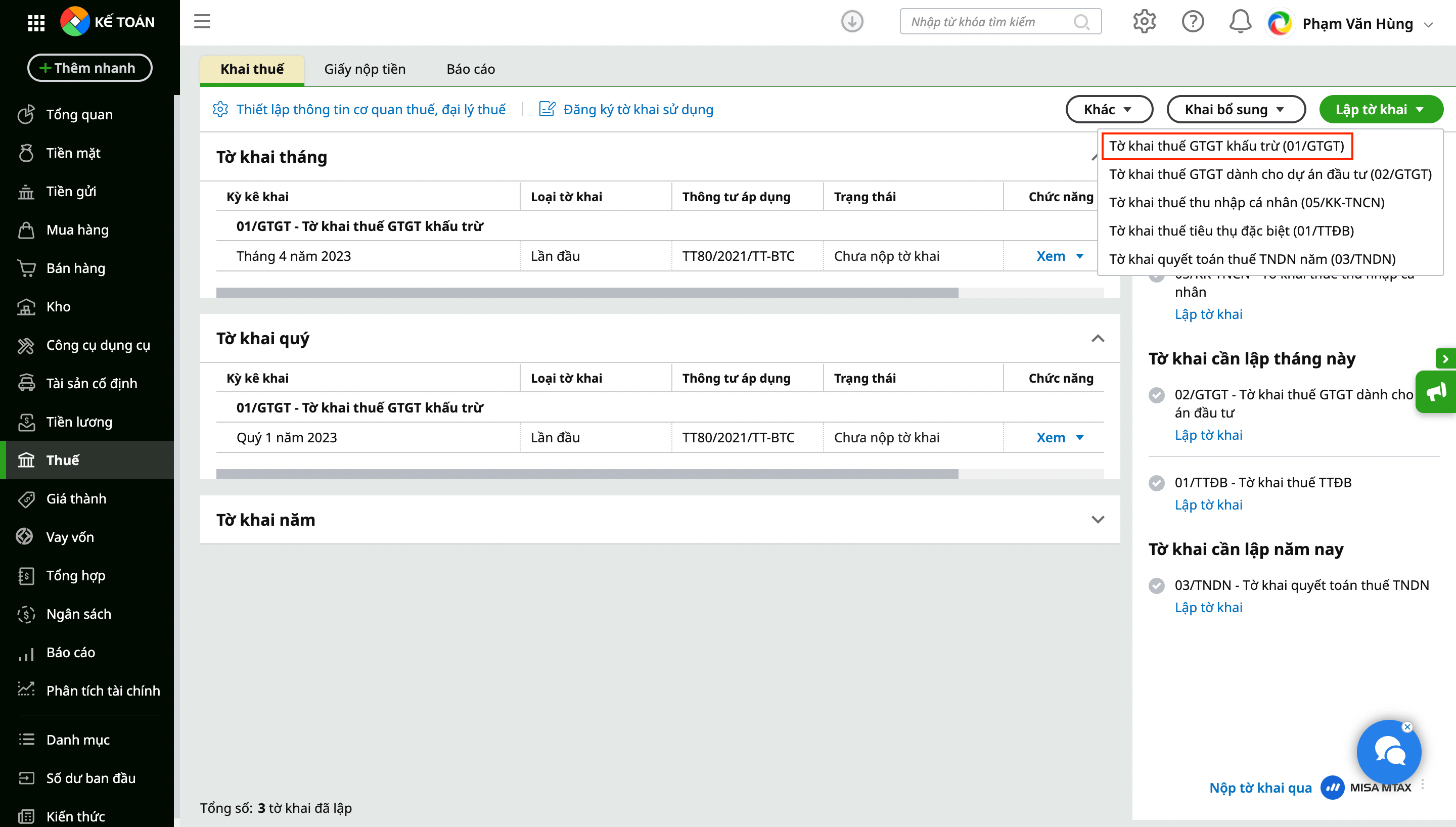

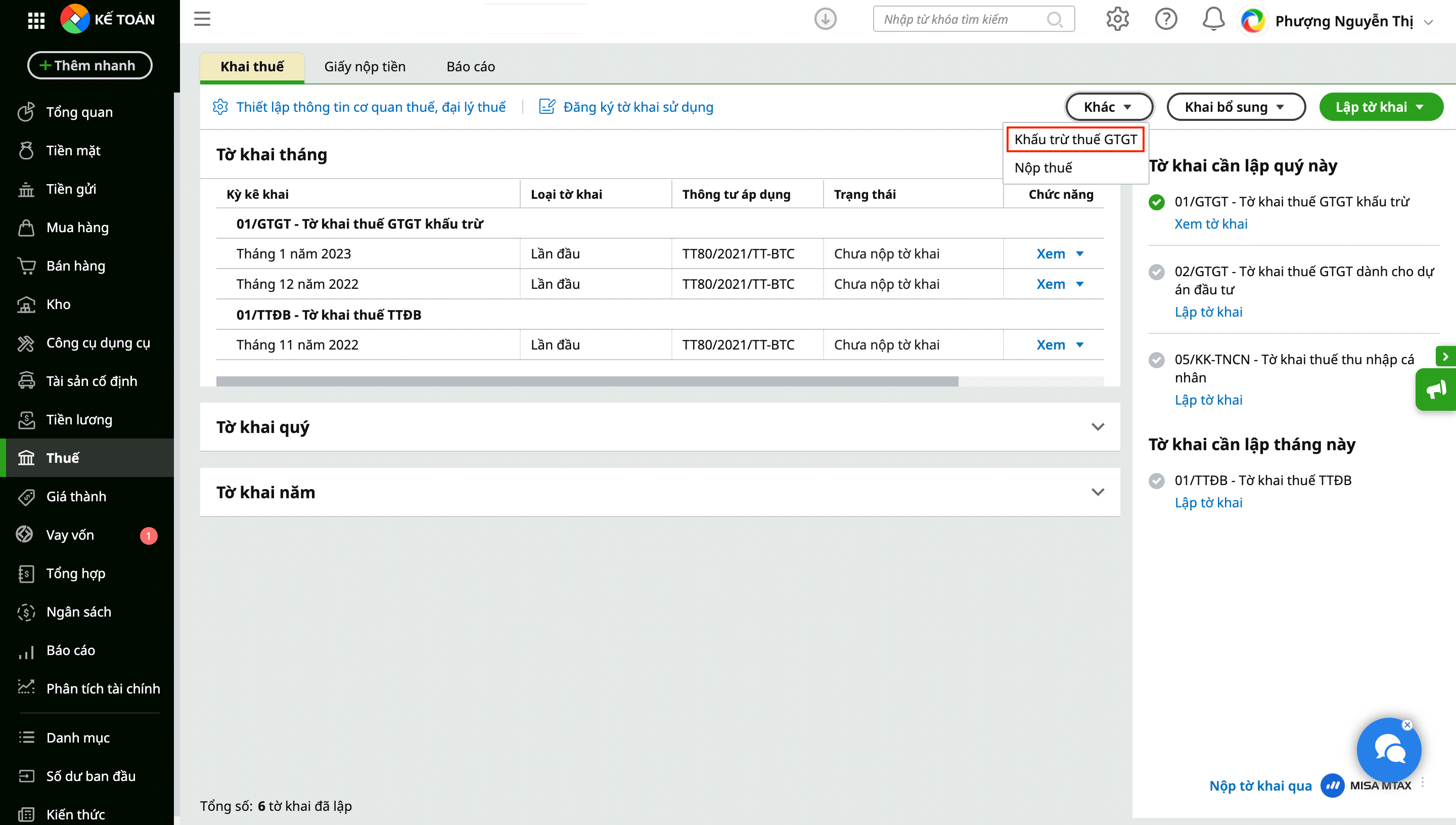

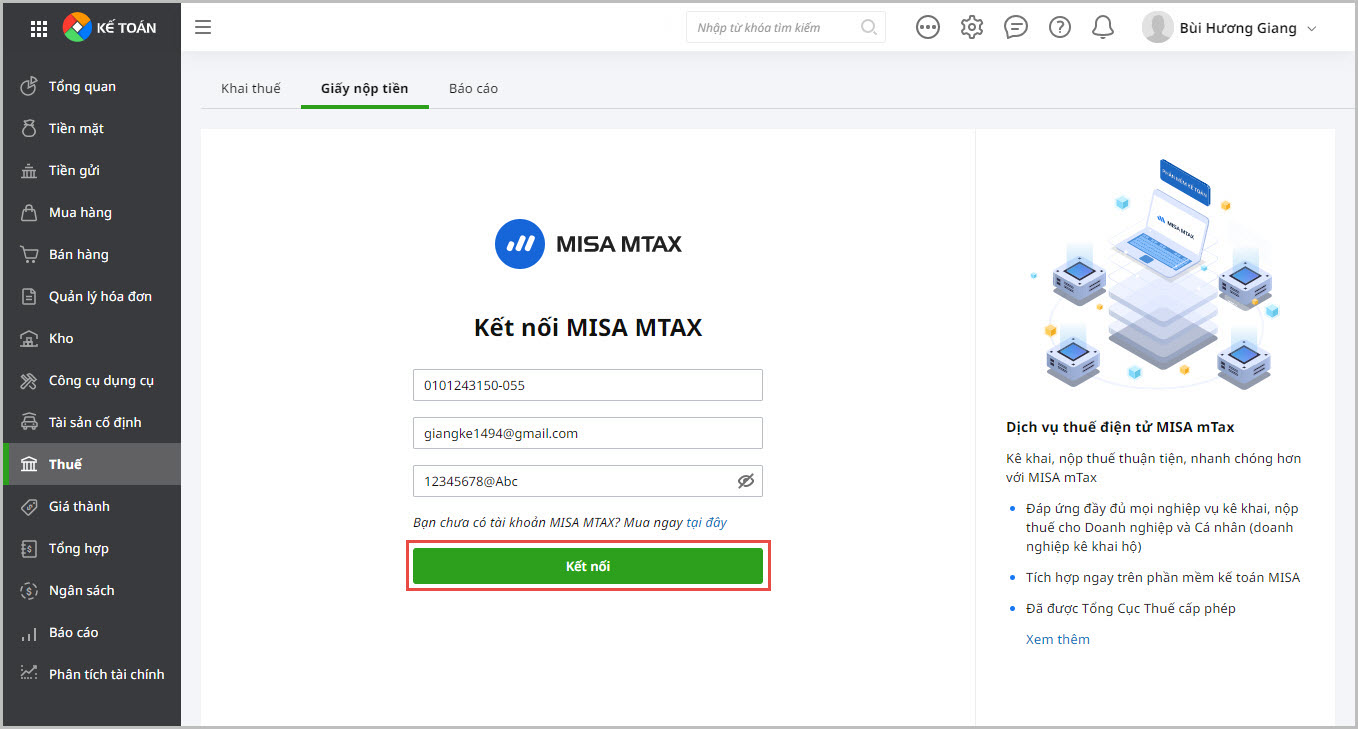

Với doanh nghiệp, việc quản lý và kê khai thuế GTGT chính xác, kịp thời là yếu tố then chốt để tối ưu hóa chi phí và đảm bảo tuân thủ pháp luật. Phần mềm kế toán online MISA AMIS là giải pháp công nghệ toàn diện, giúp kế toán doanh nghiệp dễ dàng theo dõi thuế GTGT đầu vào – đầu ra, tự động lập tờ khai theo mẫu mới nhất, hỗ trợ hoàn thuế nhanh chóng và chính xác. Đặc biệt, MISA AMIS tích hợp thông minh với các quy định về thuế suất 0% cho hàng xuất khẩu, thuế suất ưu đãi cho sản phẩm xây dựng, cùng cơ chế khấu trừ thuế khi nhập khẩu máy móc chuyên dụng.

3. Khuyến khích xuất – nhập khẩu

Thuế GTGT đóng vai trò quan trọng trong việc khuyến khích hoạt động xuất nhập khẩu, qua đó góp phần thúc đẩy lưu thông hàng hóa và tái cơ cấu nền kinh tế. Cơ chế ưu đãi thuế GTGT 0% cho hàng hóa xuất khẩu và không tính thuế GTGT cho một số hàng hóa nhập khẩu là những công cụ hữu hiệu để hỗ trợ doanh nghiệp trong nước mở rộng thị trường quốc tế và bảo hộ sản xuất nội địa.

Cụ thể, hàng hóa xuất khẩu được áp dụng thuế suất 0% và toàn bộ thuế GTGT đầu vào được hoàn lại cho doanh nghiệp. Đây là hình thức nhà nước trợ giá cho hàng hóa xuất khẩu, giúp doanh nghiệp tập trung nguồn lực để sản xuất và xuất khẩu, đồng thời nâng cao khả năng cạnh tranh trên thị trường quốc tế. Việc hoàn thuế GTGT cho doanh nghiệp xuất khẩu đã tạo ra một chu kỳ tài chính tích cực, khi doanh nghiệp nhanh chóng được hoàn lại số tiền thuế đã ứng trước, từ đó có thể tái đầu tư vào sản xuất kinh doanh.

Ngoài ra, các doanh nghiệp có tỷ lệ xuất khẩu cao (trên 30% tổng giá trị hàng hóa) còn được hưởng ưu đãi về thuế thu nhập doanh nghiệp, với thuế suất ưu đãi 25% hoặc thậm chí được miễn thuế thu nhập doanh nghiệp nếu tỷ lệ xuất khẩu trên 50%. Điều này tạo động lực mạnh mẽ cho các doanh nghiệp tập trung vào sản xuất hàng hóa xuất khẩu, tận dụng lợi thế so sánh của Việt Nam trong các lĩnh vực như nông sản, lâm sản, thủy sản, thủ công mỹ nghệ.

Xem thêm: Thời hạn nộp thuế GTGT cần nắm rõ

4. Thúc đẩy chế độ hạch toán, kế toán, sử dụng hóa đơn, chứng từ và thanh toán qua ngân hàng

Luật thuế GTGT đã thúc đẩy mạnh mẽ việc cải thiện chế độ hạch toán, kế toán, sử dụng hóa đơn, chứng từ và thanh toán qua ngân hàng tại các doanh nghiệp. Yêu cầu về việc kê khai thuế GTGT, khấu trừ thuế GTGT đầu vào và tính đúng thu nhập của doanh nghiệp đã khiến các doanh nghiệp phải chú trọng hơn đến công tác mở sổ kế toán, ghi chép đầy đủ và quản lý hóa đơn chứng từ một cách minh bạch, chính xác.

Việc sử dụng hóa đơn, chứng từ đúng quy định không chỉ giúp doanh nghiệp đảm bảo tính hợp pháp trong các giao dịch mua bán hàng hóa, dịch vụ mà còn là cơ sở để cơ quan thuế kiểm tra, giám sát và đánh giá tính minh bạch trong hoạt động kinh doanh. Thông qua việc chấp hành công tác kế toán, hóa đơn chứng từ, kê khai thuế, hoàn thuế và quyết toán thuế, cơ quan chức năng có thể nắm bắt rõ hơn tình hình kinh doanh thực tế của các doanh nghiệp, từ đó phát hiện và ngăn chặn các hành vi trốn thuế, gian lận thuế.

Luật Thuế GTGT yêu cầu doanh nghiệp phải tuân thủ nghiêm ngặt trong hạch toán, sử dụng hóa đơn chứng từ và thanh toán qua ngân hàng. Phần mềm kế toán online MISA AMIS đóng vai trò như một trợ thủ đắc lực trong việc đáp ứng các yêu cầu ngày càng cao về quản lý tài chính – kế toán theo quy định của pháp luật. Phần mềm hỗ trợ doanh nghiệp dễ dàng xác định các loại thuế phải nộp trong kỳ, tự động hạch toán các chứng từ sổ sách theo quy định của nhà nước, đồng thời tích hợp với các hệ thống thuế điện tử và ngân hàng điện tử để đảm bảo việc kê khai và thanh toán được thực hiện minh bạch, chính xác và kịp thời.

![]()