Mã tiểu mục thuế GTGT là một phần quan trọng trong quy trình kê khai thuế, giúp phân loại và tính toán chính xác số thuế doanh nghiệp phải nộp. Trong bài viết này, hãy cùng MISA AMIS tìm hiểu về danh mục mã tiểu mục thuế GTGT mới nhất 2025, cách tra cứu và ghi mã tiểu mục trong tờ khai thuế GTGT điện tử.

1. Mã tiểu mục là gì? Giới thiệu về tiểu mục nộp thuế GTGT

Mã tiểu mục là một mã số dùng để phân loại các khoản thu ngân sách nhà nước, giúp phân biệt các loại thuế hoặc các khoản thu khác nhau theo mục đích sử dụng và quản lý của ngân sách nhà nước. Mỗi mã tiểu mục tương ứng với một loại thuế hoặc khoản thu cụ thể, giúp các cơ quan chức năng dễ dàng theo dõi và quản lý các khoản thu này.

Trong Thông tư 324/2016/TT-BTC, mã tiểu mục được quy định để phân loại chi tiết các khoản thu vào các nhóm mục và tiểu mục. Mỗi tiểu mục sẽ có một mã số riêng biệt, giúp phân loại thuế rõ ràng, thuận tiện trong công tác quản lý thuế và kê khai thuế.

Tiểu mục nộp thuế GTGT (Thuế giá trị gia tăng)

Tiểu mục nộp thuế GTGT là tiểu mục dùng để phân loại các khoản thu thuế GTGT mà các doanh nghiệp, tổ chức, cá nhân nộp cho nhà nước. Thuế GTGT là loại thuế gián thu đánh vào giá trị gia tăng của hàng hóa, dịch vụ trong suốt quá trình sản xuất, lưu thông và tiêu dùng.

Mỗi tiểu mục nộp thuế GTGT sẽ được gán một mã số riêng biệt. Việc sử dụng mã tiểu mục giúp cơ quan thuế dễ dàng theo dõi và phân loại các khoản thu thuế từ các loại thuế GTGT khác nhau.

Tìm hiểu thêm: Thuế GTGT là gì? Nội dung thuế GTGT chi tiết mới nhất

2. Danh mục mã tiểu mục nộp thuế mới nhất 2025

2.1. Danh mục mã tiểu mục thuế GTGT

| Mã số Mục | Mã số tiểu mục | Tên gọi | |

| Mục | 1700 | Thuế giá trị gia tăng | |

| Tiểu mục | 1701 | Thuế giá trị gia tăng hàng sản xuất, kinh doanh trong nước (gồm cả dịch vụ trong lĩnh vực dầu khí) | |

| 1702 | Thuế giá trị gia tăng hàng nhập khẩu | ||

| 1704 | Thuế giá trị gia tăng từ hoạt động thăm dò và khai thác dầu, khí (gồm cả thuế giá trị gia tăng thu đối với dầu, khí khai thác theo hiệp định, hợp đồng thăm dò, khai thác dầu, khí bán ra trong nước) | ||

| 1705 | Thuế giá trị gia tăng từ hoạt động xổ số kiến thiết | ||

| 1749 | Hàng hóa, dịch vụ khác |

2.2. Danh mục mã mục tiểu mục nộp thuế khác

Dưới đây là danh sách một số mã tiểu mục nộp thuế doanh nghiệp thường gặp:

| Mã số Mục | Mã số tiểu mục | Tên gọi | Ghi chú | |

| Mục | 1000 | Thuế thu nhập cá nhân | ||

| Tiểu mục | 1001 | Thuế thu nhập từ tiền lương, tiền công | ||

| 1003 | Thuế thu nhập từ hoạt động sản xuất, kinh doanh của cá nhân | |||

| 1004 | Thuế thu nhập từ đầu tư vốn của cá nhân | |||

| 1005 | Thuế thu nhập từ chuyển nhượng vốn (không gồm chuyển nhượng chứng khoán) | |||

| 1006 | Thuế thu nhập từ chuyển nhượng bất động sản nhận thừa kế và nhận quà tặng là bất động sản | |||

| 1007 | Thuế thu nhập từ trúng thưởng | |||

| 1008 | Thuế thu nhập từ bản quyền, nhượng quyền thương mại | |||

| 1012 | Thuế thu nhập từ thừa kế, quà biếu, quà tặng khác trừ bất động sản | |||

| 1014 | Thuế thu nhập từ hoạt động cho thuê tài sản | |||

| 1015 | Thuế thu nhập từ chuyển nhượng chứng khoán | |||

| 1049 | Thuế thu nhập cá nhân khác | |||

| Mục | 1050 | Thuế thu nhập doanh nghiệp | ||

| Tiểu mục | 1052 | Thuế thu nhập doanh nghiệp từ hoạt động sản xuất kinh doanh (gồm cả dịch vụ trong lĩnh vực dầu khí) | ||

| 1053 | Thuế thu nhập doanh nghiệp từ chuyển nhượng bất động sản | |||

| 1055 | Thuế thu nhập doanh nghiệp từ hoạt động chuyển nhượng vốn | |||

| 1056 | Thuế thu nhập doanh nghiệp từ hoạt động thăm dò và khai thác dầu, khí (không kể thuế thu nhập doanh nghiệp thu theo hiệp định, hợp đồng thăm dò khai thác dầu khí) | |||

| 1057 | Thuế thu nhập doanh nghiệp từ hoạt động xổ số kiến thiết | |||

| 1099 | Khác | |||

| Mục | 1600 | Thuế sử dụng đất phi nông nghiệp | ||

| 1601 | Thu từ đất ở tại nông thôn | |||

| 1602 | Thu từ đất ở tại đô thị | |||

| 1603 | Thu từ đất sản xuất, kinh doanh phi nông nghiệp | |||

| 1649 | Thu từ đất phi nông nghiệp khác | |||

| Mục | 2800 | Lệ phí quản lý nhà nước liên quan đến quyền sở hữu, quyền sử dụng tài sản | ||

| Tiểu mục | 2801 | Lệ phí trước bạ nhà đất | ||

| 2802 | Lệ phí trước bạ ô tô | |||

| 2803 | Lệ phí trước bạ tàu thủy, thuyền | |||

| 2804 | Lệ phí trước bạ tài sản khác | |||

| Mục | 2850 | Lệ phí quản lý nhà nước liên quan đến sản xuất, kinh doanh | ||

| Tiểu mục | 2852 | Lệ phí đăng ký kinh doanh | ||

| 2861 | Lệ phí đăng ký doanh nghiệp | |||

| 2862 | Lệ phí môn bài mức (bậc) 1 | Mức (bậc) 1 là mức nộp lệ phí cao nhất | ||

| 2863 | Lệ phí môn bài mức (bậc) 2 | Mức (bậc) 2 là mức nộp lệ phí cao thứ hai. | ||

| 2864 | Lệ phí môn bài mức (bậc) 3 | Mức (bậc) 3 là mức nộp lệ phí thấp nhất. |

3. Một số trường hợp áp dụng tiểu mục thuế GTGT và lưu ý

3.1 Ví dụ 1

Ngày 20/2/X là hạn cuối để nộp tờ khai và nộp thuế GTGT của kỳ kê khai thuế GTGT tháng 1/X. Trong kỳ, Công ty A xác định phải nộp 1.000 triệu đồng tiền thuế GTGT, tuy nhiên công ty nộp chậm tiền thuế 10 ngày. Số tiền chậm nộp là 1.000*0,03%*10 = 3 triệu đồng. Khi đó công ty lập chứng từ nộp tiền vào NSNN với các thông tin như sau:

| Phần dành cho người nộp thuế ghi | Phần dành cho NH ủy nhiệm thu/NH phối hợp thu/KBNN ghi | ||||||

| STT | Số tờ khai/

Số quyết định/ Số thông báo |

Kỳ thuế/

Ngày quyết định/ Ngày thông báo |

Nội dung các Khoản nộp NSNN | Số nguyên tệ | Số tiền VND | Mã chương | Mã tiểu mục |

| 1 | 00/01/X | Thuế giá trị gia tăng hàng sản xuất, kinh doanh trong nước (gồm cả dịch vụ trong lĩnh vực dầu khí | 1.000.000.000 | 855 | 1701 | ||

| 2 | Tiền chậm nộp thuế giá trị gia tăng từ hàng hóa sản xuất kinh doanh trong nước còn lại | 3.000.000 | 855 | 4931 | |||

| Tổng cộng | 1.003.000.000 | ||||||

| Tổng số tiền bằng chữ: Một tỷ không trăm linh ba triệu đồng chẵn./. | |||||||

Áp dụng tương tự với doanh nghiệp nộp thuế GTGT từ dầu, khí (tiểu mục thuế GTGT là 1704, tiểu mục tiền chậm nộp thuế GTGT từ hoạt động thăm dò, khai thác dầu, khí là 4929) và doanh nghiệp kinh doanh xổ số (tiểu mục thuế GTGT là 1705).

3.2 Ví dụ 2

Doanh nghiệp B là đơn vị nhập khẩu nguyên vật liệu để sản xuất hàng hóa bán ra trong nước. Trong kỳ tháng 10 năm N, doanh nghiệp B phải nộp 2 tỷ đồng tiền thuế GTGT đối với hàng hóa nhập khẩu. Doanh nghiệp lập chứng từ nộp tiền vào NSNN với các thông tin như sau:

| Phần dành cho người nộp thuế ghi | Phần dành cho NH ủy nhiệm thu/NH phối hợp thu/KBNN ghi | ||||||

| STT | Số tờ khai/

Số quyết định/ Số thông báo |

Kỳ thuế/

Ngày quyết định/ Ngày thông báo |

Nội dung các Khoản nộp NSNN | Số nguyên tệ | Số tiền VND | Mã chương | Mã tiểu mục |

| 1 | 00/10/N | Thuế giá trị gia tăng hàng nhập khẩu | 2.000.000.000 | 855 | 1702 | ||

| Tổng cộng | 2.000.000.000 | ||||||

| Tổng số tiền ghi bằng chữ: Hai tỷ đồng chẵn./. | |||||||

Trường hợp đơn vị chậm nộp tiền thuế thì tại dòng nộp tiền chậm nộp nội dung là Tiền chậm nộp thuế giá trị gia tăng từ hàng hóa nhập khẩu, tiểu mục 4928.

Lưu ý:

- Kế toán cần ghi đúng thông tin về tiểu mục thuế GTGT để Kho bạc nhà nước và Cơ quan thuế hạch toán chính xác nội dung. Trường hợp nộp sai tiểu mục dẫn đến hệ thống thuế báo doanh nghiệp còn nợ thuế, kế toán thuế phải giải trình nội dung, làm công văn xin điều chỉnh tiểu mục.

- Riêng tiểu mục 1749 chỉ sử dụng khi có hướng dẫn chi tiết. Hiện nay chưa có hướng dẫn áp dụng tiểu mục này nên kế toán thuế không điền tiểu mục này khi lập giấy nộp tiền.

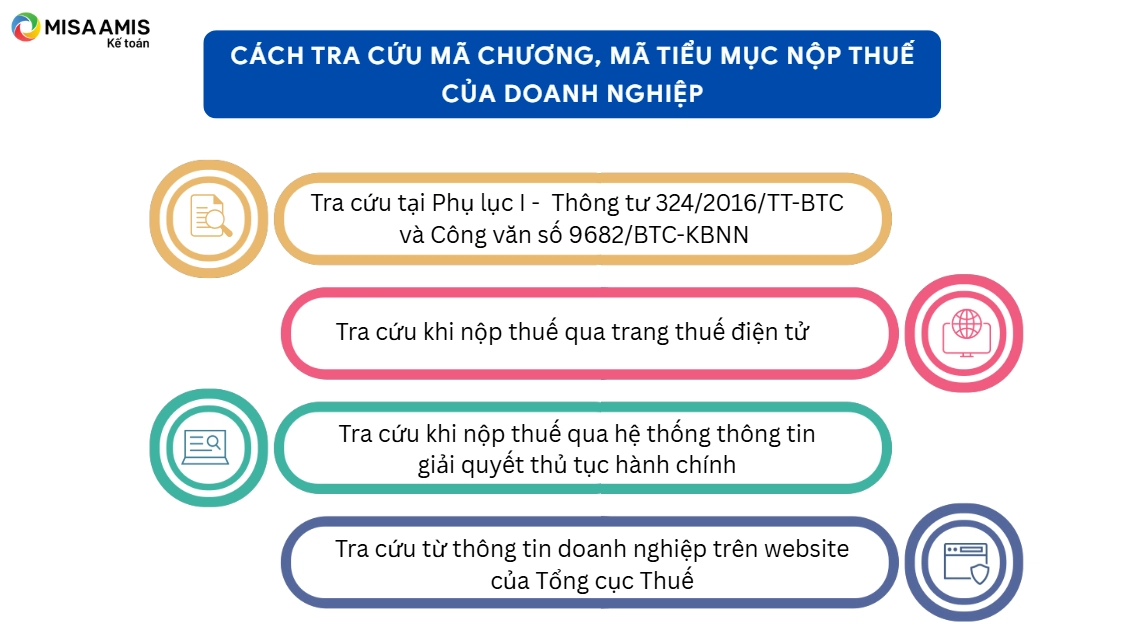

4. Cách tra cứu mã chương, mã tiểu mục nộp thuế của doanh nghiệp

Khi thực hiện nghĩa vụ thuế đối với ngân sách nhà nước, các doanh nghiệp cần phải điền chính xác mã chương và mã tiểu mục trong các chứng từ, giấy tờ liên quan. Dưới đây là hai cách giúp doanh nghiệp tra cứu mã chương và mã tiểu mục đúng quy định.

Cách 1: Tra cứu tại Phụ lục I ban hành kèm Thông tư 324/2016/TT-BTC và Công văn số 9682/BTC-KBNN

Theo Thông tư 324/2016/TT-BTC (sửa đổi tại Thông tư 93/2019/TT-BTC) của Bộ Tài chính, các mã tiểu mục được quy định chi tiết trong Phụ lục I của thông tư này. Phụ lục I cung cấp đầy đủ thông tin về phân loại các khoản thu ngân sách nhà nước, bao gồm các mã tiểu mục cho các loại thuế khác nhau.

Đối với mã chương, từ ngày 01/07/2025, theo Công văn số 9682/BTC-KBNN năm 2025 của Bộ tài chính, mã chương nộp thuế sẽ được thay đổi để phù hợp với mô hình tổ chức chính quyền địa phương 02 cấp như sau:

| Chương | Tên |

| 854 | Kinh tế hỗn hợp ngoài quốc doanh |

| 855 | Doanh nghiệp tư nhân |

| 856 | Hợp tác xã |

| 857 | Hộ gia đình, cá nhân |

Danh mục Mã chương nộp thuế đối với các phòng chuyên môn thuộc Ủy ban nhân dân (UBND) cấp xã, các tổ chức chính trị – xã hội, các đơn vị sự nghiệp công lập, công an xã sử dụng mã chương theo hướng dẫn tại Phụ lục đính kèm Công văn 9682/BTC-KBNN năm 2025.

Cách 2: Tra cứu mã chương khi nộp thuế qua trang thuế điện tử

Khi doanh nghiệp thực hiện nộp thuế điện tử, hệ thống sẽ tự động cung cấp mã chương liên quan đến việc nộp thuế vào ngân sách nhà nước. Điều này giúp doanh nghiệp dễ dàng và nhanh chóng hoàn thành các thủ tục nộp thuế mà không cần phải tra cứu thủ công.

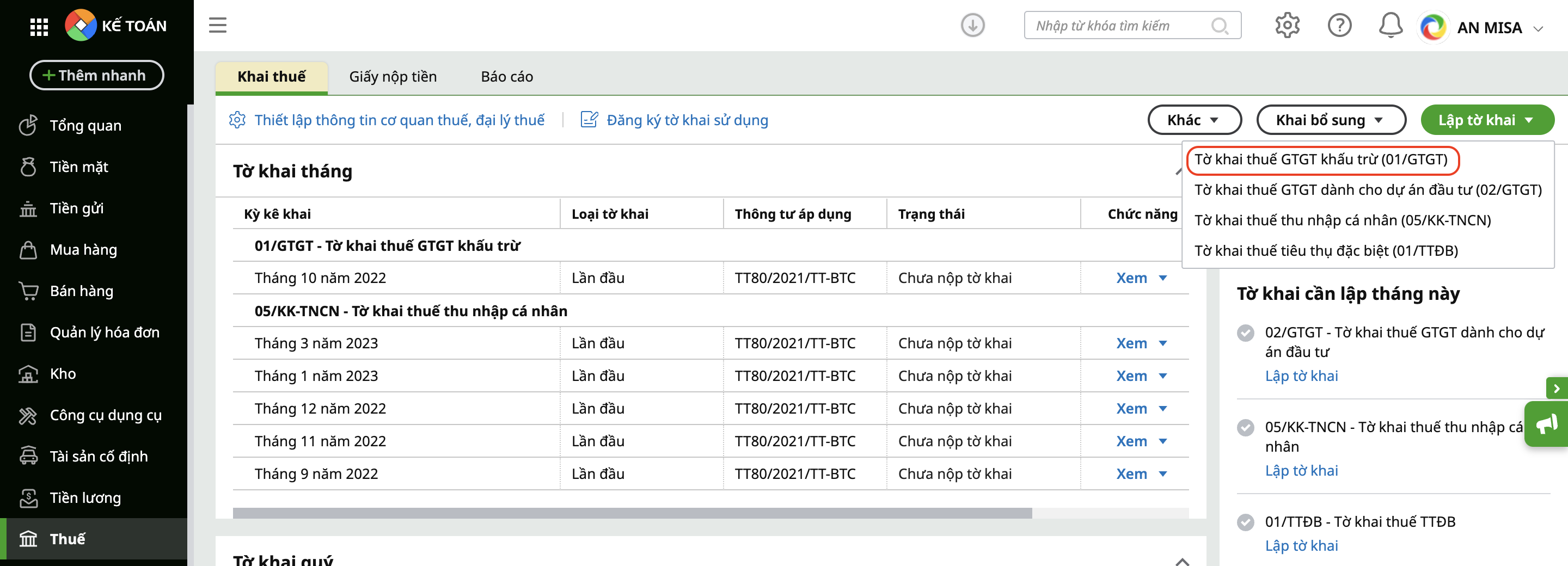

- Bước 1: Doanh nghiệp đăng nhập vào hệ thống nộp thuế điện tử

- Bước 2: Khi điền thông tin về khoản thuế cần nộp, hệ thống sẽ tự động điền mã chương vào ô tương ứng trên giấy nộp tiền vào ngân sách nhà nước. Mã chương này là mã được quy định theo từng loại thuế, giúp phân loại thuế chính xác.

- Bước 3: Chọn nội dung các khoản nộp ngân sách nhà nước và loại thuế cần nộp =>Nhấn “Tra cứu”: Hệ thống sẽ hiển thị các mã NDKT và mã tiểu mục => Tick chọn mã tiểu mục tương ứng với thuế cần nộp.

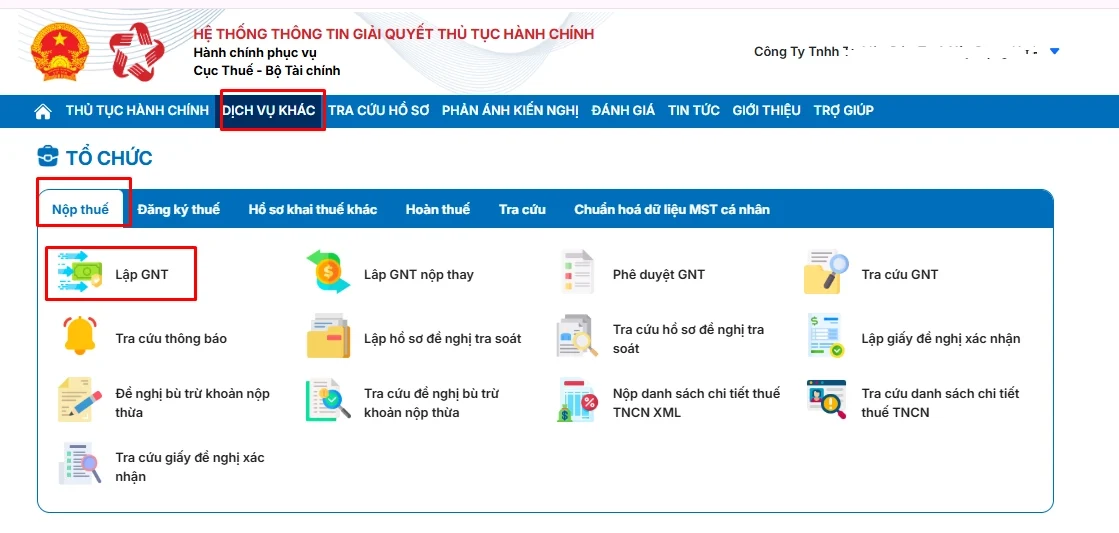

Cách 3: Tra cứu mã chương khi nộp thuế qua trang Hệ thống thông tin giải quyết thủ tục hành chính

Tương tự như khi nộp thuế qua trang thuế điện tự, khi doanh nghiệp thực hiện nộp thuế điện tử, hệ thống sẽ tự động hiển thị mã chương liên quan đến việc nộp thuế vào ngân sách nhà nước.

Bước 1: Doanh nghiệp đăng nhập vào Hệ thống thông tin giải quyết thủ tục hành chính.

Bước 2: Chọn ” Dịch vụ khác” -> “Nộp tiền” -> “Lập giấy nộp tiền”

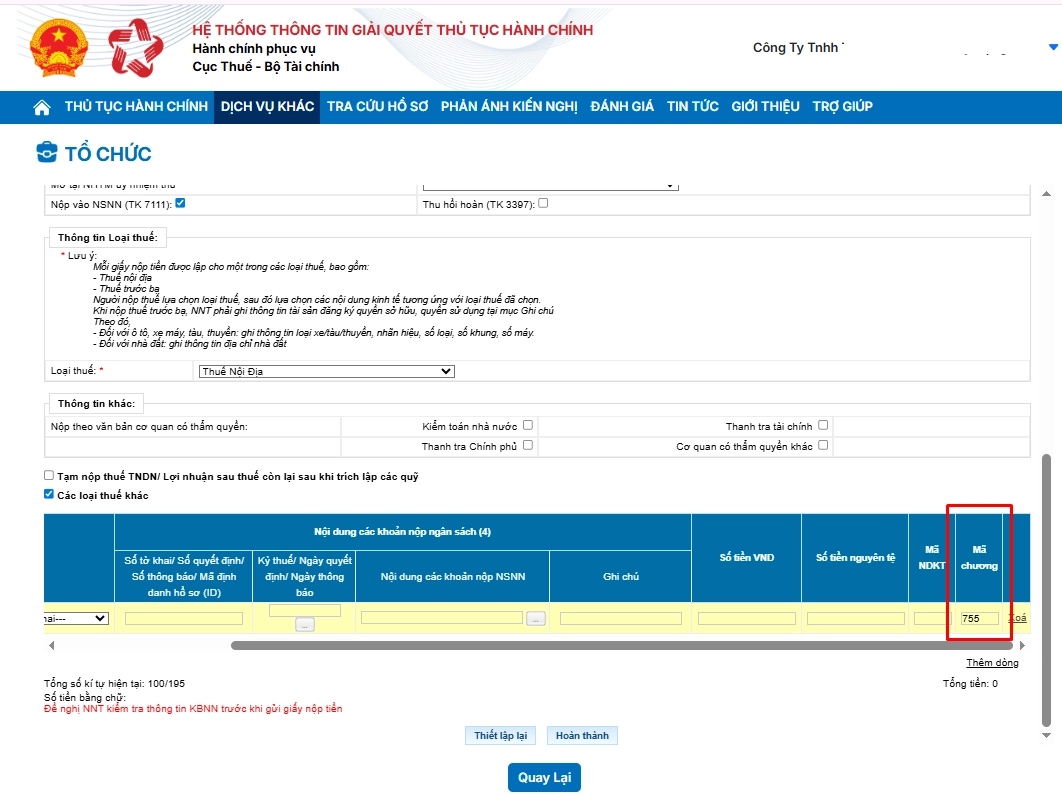

Bước 3: Khi kê khai thông tin về khoản thuế phải nộp, hệ thống sẽ tự động hiển thị mã chương tương ứng trên giấy nộp tiền vào ngân sách nhà nước. Mã chương này được xác định theo từng loại thuế và chủ thể nộp thuế, nhằm đảm bảo việc phân loại, hạch toán khoản thu đúng quy định của cơ quan tài chính.

Bước 4: Chọn nội dung các khoản nộp ngân sách nhà nước và loại thuế cần nộp =>Nhấn “Tra cứu”: Hệ thống sẽ hiển thị các mã NDKT và mã tiểu mục => Tick chọn mã tiểu mục tương ứng với thuế cần nộp.

Cách 4: Tra cứu mã chương từ thông tin doanh nghiệp trên website của Tổng cục Thuế

Bằng cách tra cứu thông tin chi tiết về doanh nghiệp trên website của Tổng cục Thuế, bạn cũng có thể tìm thấy mã chương nộp thuế của doanh nghiệp. Các bước thực hiện như sau:

- Bước 1: Truy cập vào trang web của Tổng cục Thuế.

- Bước 2: Nhập mã số thuế của doanh nghiệp vào ô tìm kiếm và nhấn “Tra cứu”.

- Bước 3: Khi thông tin doanh nghiệp hiển thị, bạn sẽ thấy mã chương xuất hiện trong bảng thông tin chi tiết, như hình dưới đây.

5. Giải đáp một số vấn đề thường gặp với tiểu mục nộp thuế GTGT

Nộp thuế GTGT bị sai tiểu mục xử lý như thế nào?

Khi nộp thuế GTGT mà bị sai tiểu mục, doanh nghiệp cần lập thư tra soát gửi cơ quan thuế, giải trình sai sót và yêu cầu điều chỉnh lại tiểu mục. Thư tra soát cần kèm theo các chứng từ liên quan, như chứng từ nộp thuế. Cơ quan thuế sẽ kiểm tra và nếu đúng, sẽ thực hiện điều chỉnh thông tin. Việc này giúp doanh nghiệp khắc phục sai sót và tránh bị phạt nếu điều chỉnh kịp thời.

Tiểu mục thuế GTGT có sự khác biệt nào giữa các loại hình doanh nghiệp không?

Tiểu mục thuế GTGT không có sự khác biệt giữa các loại hình doanh nghiệp. Mã tiểu mục thuế GTGT được quy định chung cho tất cả các doanh nghiệp, không phân biệt theo loại hình hoạt động (sản xuất, thương mại, dịch vụ).

Tuy nhiên, trong việc kê khai thuế GTGT, sự khác biệt có thể xảy ra ở mã chương thuế hoặc mã loại thuế tùy thuộc vào đặc thù của từng ngành hàng hoặc loại hình hoạt động kinh doanh của doanh nghiệp, như việc áp dụng thuế suất khác nhau cho các nhóm hàng hóa và dịch vụ.

Mã tiểu mục chậm nộp thuế GTGT là gì?

Mã tiểu mục chậm nộp thuế GTGT thường liên quan đến việc tính tiền phạt chậm nộp thuế mà doanh nghiệp phải trả khi không nộp thuế đúng hạn. Mã tiểu mục này là một phần trong hệ thống mã tiểu mục thuế được sử dụng trong kê khai và nộp thuế GTGT. Tiểu mục 4931 là mã tiểu mục tiền chậm nộp thuế giá trị gia tăng từ hàng hóa sản xuất kinh doanh trong nước khác còn lại.

Mã tiểu mục thuế GTGT có sự khác biệt giữa thuế suất 5% và 10% không?

Mã tiểu mục thuế GTGT không có sự khác biệt giữa thuế suất 5% và 10%. Cả hai thuế suất đều sử dụng chung mã tiểu mục thuế GTGT, mà sự phân biệt chủ yếu nằm ở mức thuế suất áp dụng cho các nhóm hàng hóa và dịch vụ khác nhau.

Cụ thể, mã tiểu mục thuế GTGT chỉ xác định loại thuế GTGT (hàng hóa, dịch vụ trong nước hoặc nhập khẩu), còn mức thuế suất (5% hay 10%) sẽ được quy định ở phần khác trong tờ khai thuế tùy vào loại hàng hóa hoặc dịch vụ. Do đó, mã tiểu mục thuế GTGT không phân biệt giữa thuế suất 5% và 10%.

6. Giới thiệu phần mềm kế toán online MISA AMIS – giải pháp tự động lập tờ khai thuế GTGT theo mẫu tại thông tư 80/2021/TT-BCT

Phần mềm kế toán online MISA AMIS cung cấp giải pháp tự động lập tờ khai thuế GTGT theo mẫu tại Thông tư 80/2021/TT-BTC, giúp doanh nghiệp tiết kiệm thời gian và giảm thiểu sai sót trong quá trình kê khai thuế. Các tính năng chính của phần mềm MISA AMIS trong việc lập tờ khai thuế GTGT:

- Tự động tính toán thuế GTGT: Phần mềm tự động tính toán số thuế GTGT phải nộp dựa trên các dữ liệu giao dịch của doanh nghiệp, bao gồm các khoản thuế GTGT đầu vào và đầu ra.

- Tự động lập tờ khai thuế GTGT: MISA AMIS sẽ lập tờ khai thuế GTGT tự động theo đúng mẫu của Thông tư 80/2021/TT-BTC, giúp doanh nghiệp tuân thủ đúng quy định pháp lý.

- Quản lý và theo dõi tờ khai thuế: Doanh nghiệp có thể dễ dàng theo dõi tiến trình kê khai, sửa đổi tờ khai khi cần thiết, và xuất báo cáo thuế theo yêu cầu.

- Hỗ trợ khai thuế GTGT theo phương pháp khấu trừ hoặc trực tiếp: MISA AMIS hỗ trợ cả hai phương pháp khai thuế, giúp doanh nghiệp lựa chọn phương án phù hợp với mô hình kinh doanh.

- Tích hợp với hệ thống thuế điện tử: Sau khi lập tờ khai, phần mềm cho phép doanh nghiệp nộp thuế trực tuyến qua hệ thống thuế điện tử của Tổng cục Thuế.

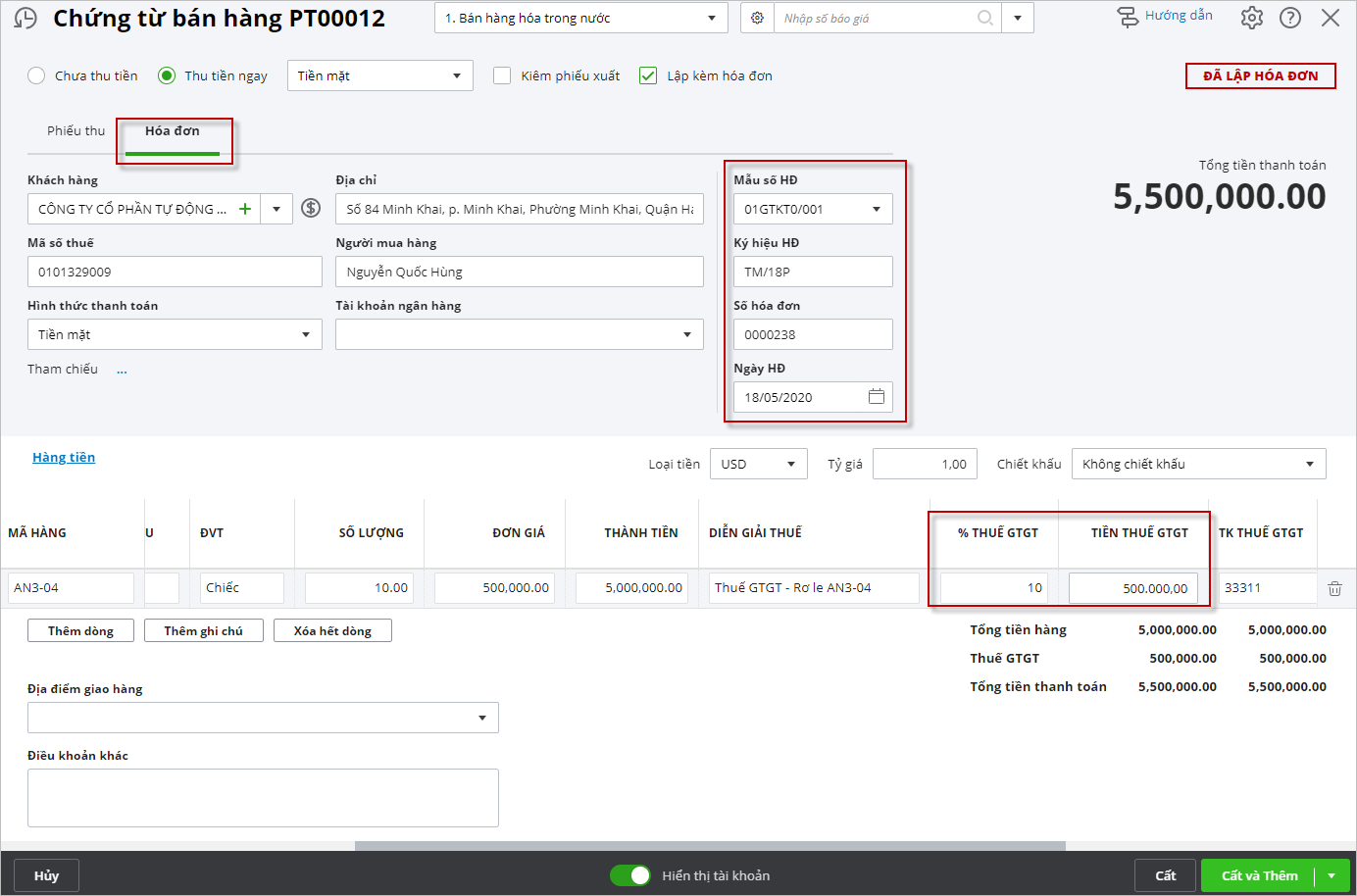

Đối với nghiệp vụ thuế GTGT, khi phát sinh nghiệp vụ thuế GTGT, thông thường kế toán doanh nghiệp sẽ có các hoạt động sau:

1. Kế toán tập hợp các hóa đơn, chứng từ mua hàng, dịch vụ để ghi nhận thuế GTGT đầu vào

2. Kế toán tập hợp các hóa đơn, chứng từ bán ra để ghi nhận thuế GTGT bán ra

3. Lập tờ khai thuế GTGT

4. Cuối kỳ, thực hiện khấu trừ thuế GTGT

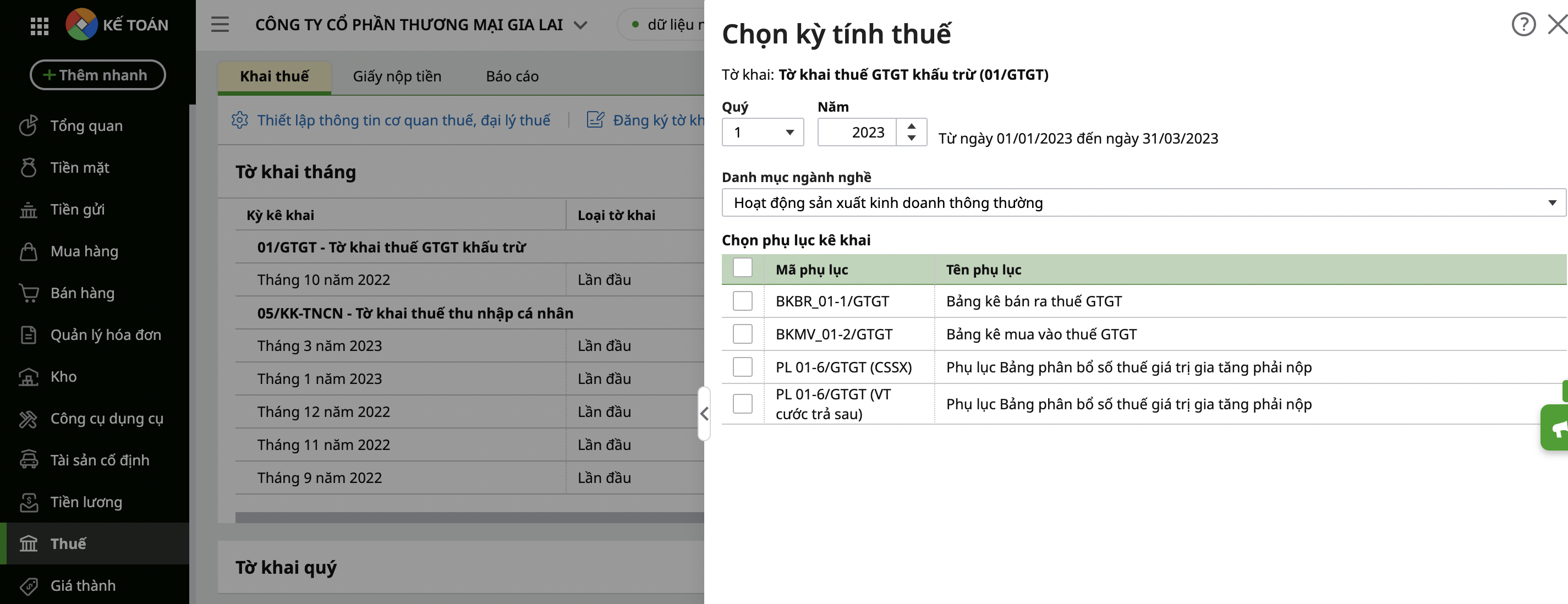

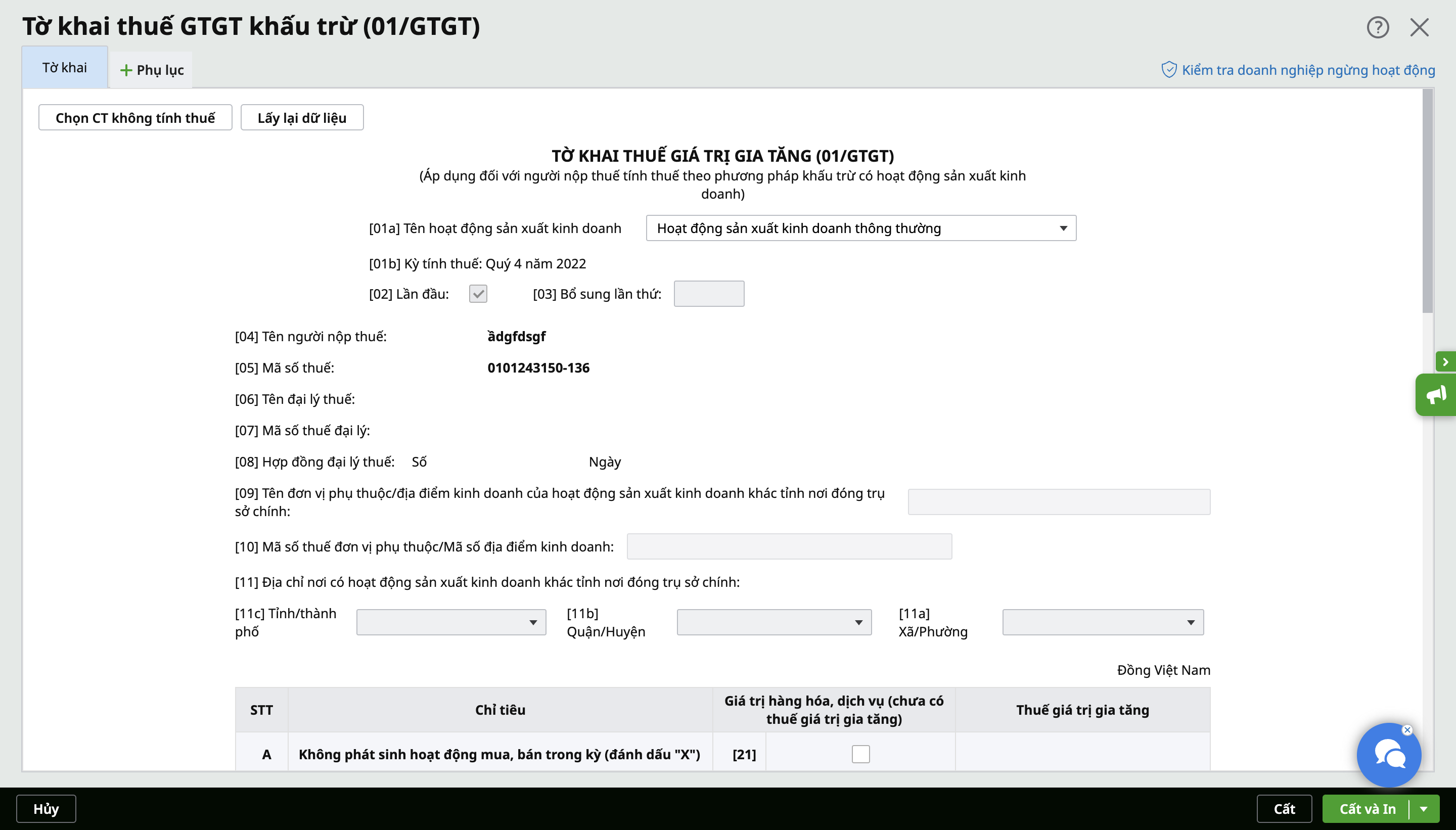

Hãy cùng xem mô tả thực hiện nghiệp vụ liên quan đến tờ khai thuế GTGT quý trên phần mềm kế toán online MISA AMIS:

Kết luận

Tiểu mục thuế GTGT đóng vai trò quan trọng trong việc kê khai thuế chính xác, giúp doanh nghiệp tránh được các sai sót và rủi ro phạt thuế. Để tối ưu hóa quy trình kê khai thuế, phần mềm kế toán online MISA AMIS là giải pháp hoàn hảo cho các doanh nghiệp. Với MISA AMIS, doanh nghiệp không chỉ tiết kiệm thời gian mà còn giảm thiểu các sai sót trong việc lập tờ khai thuế GTGT. Dưới đây là các tính năng đặc trưng củaphần mềm kế toán online MISA AMIS:

- Tự động lập tờ khai thuế GTGT theo mẫu tại Thông tư 80/2021/TT-BTC.

- Tính toán chính xác thuế GTGT đầu vào và đầu ra.

- Hỗ trợ khai thuế theo phương pháp khấu trừ hoặc trực tiếp.

- Nộp thuế trực tuyến qua hệ thống thuế điện tử.

- Cập nhật tự động các thay đổi về quy định thuế.

Với những tính năng này, phần mềm kế toán online MISA AMIS là công cụ đắc lực giúp doanh nghiệp dễ dàng quản lý thuế và đảm bảo tuân thủ đầy đủ quy định của pháp luật.

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!

![]()