Trong bối cảnh lãi suất vay ngân hàng có nhiều biến động theo thị trường hiện nay, việc hiểu rõ cách tính lãi suất và lựa chọn gói vay phù hợp trở thành mối quan tâm lớn của doanh nghiệp và nhà đầu tư. Một quyết định tài chính sáng suốt không chỉ giúp doanh nghiệp tối ưu hóa chi phí vay mà còn hỗ trợ quản lý dòng tiền hiệu quả, đảm bảo kế hoạch kinh doanh được thực hiện thành công. Trong bài viết sau đây, MISA AMIS đã tổng hợp thông tin chi tiết về các loại lãi suất vay ngân hàng và cách tính lãi suất vay mới nhất.

1. Lãi vay ngân hàng là gì?

Lãi suất vay ngân hàng là tỷ lệ phần trăm mà người vay phải trả thêm cho số tiền đã vay từ ngân hàng trong một khoảng thời gian nhất định. Đây là chi phí của việc vay tiền và được ngân hàng áp dụng để bù đắp rủi ro cũng như chi phí hoạt động của họ.

Lãi suất thường được thể hiện dưới dạng phần trăm trên tổng số tiền vay và được tính theo tháng hoặc năm.

2. Các loại lãi suất vay ngân hàng hiện nay

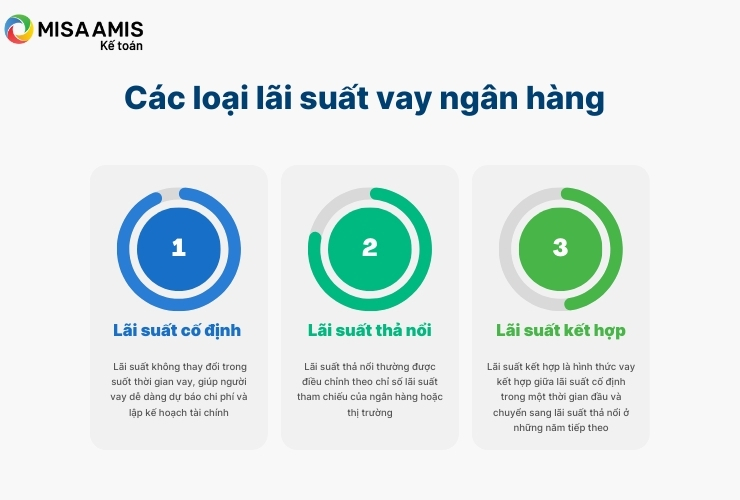

Lãi suất vay ngân hàng hiện nay rất đa dạng, mang đến cho người vay nhiều lựa chọn phù hợp với nhu cầu tài chính và khả năng chi trả. Mỗi loại lãi suất, từ lãi suất cố định, lãi suất thả nổi đến lãi suất kết hợp, đều có những ưu điểm và hạn chế riêng, đòi hỏi người vay phải hiểu rõ để đưa ra quyết định đúng đắn. Lãi suất vay ngân hàng bao gồm các loại sau:

Lãi suất cố định

Lãi suất cố định là loại lãi suất không thay đổi trong suốt thời gian vay hoặc trong một khoảng thời gian nhất định. Điều này có nghĩa là số tiền lãi mà người vay phải trả sẽ được giữ nguyên dù cho thị trường tài chính có biến động như thế nào.

Ví dụ minh họa: Một người vay ngân hàng 500 triệu VND với lãi suất cố định 10%/năm trong 5 năm. Điều này có nghĩa là trong suốt 5 năm, họ sẽ phải trả số tiền lãi cố định hàng tháng, không bị ảnh hưởng bởi những thay đổi lãi suất trên thị trường.

Lãi suất thả nổi

Lãi suất thả nổi (hay còn gọi là lãi suất biến động) là loại lãi suất thay đổi theo thời gian, dựa trên sự biến động của thị trường tài chính. Ngân hàng thường điều chỉnh lãi suất định kỳ, chẳng hạn hàng quý hoặc hàng năm, dựa trên các chỉ số tham chiếu như lãi suất liên ngân hàng (LIBOR), lãi suất tái cấp vốn của Ngân hàng Nhà nước, hoặc các yếu tố thị trường khác.

Khi lãi suất thị trường tăng, lãi suất vay của bạn cũng sẽ tăng theo, dẫn đến số tiền phải trả hàng tháng tăng lên. Ngược lại, khi lãi suất thị trường giảm, số tiền lãi phải trả sẽ giảm.

Ví dụ: Nếu bạn vay 1 tỷ VND với lãi suất thả nổi dựa trên lãi suất tái cấp vốn của Ngân hàng Nhà nước cộng thêm 3%, khi lãi suất tái cấp vốn là 5%, bạn sẽ phải trả lãi suất 8%. Tuy nhiên, nếu lãi suất tái cấp vốn tăng lên 6%, lãi suất vay của bạn sẽ tăng lên 9%.

Lãi suất kết hợp

Lãi suất kết hợp là hình thức vay kết hợp giữa lãi suất cố định trong một thời gian đầu và chuyển sang lãi suất thả nổi ở những năm tiếp theo. Đây là sự lựa chọn tối ưu cho những người muốn hưởng lãi suất ổn định ban đầu và chấp nhận một số rủi ro về sau.

Ví dụ: Bạn vay 700 triệu VND với lãi suất hỗn hợp, trong đó lãi suất cố định 9%/năm trong 1 năm đầu, sau đó chuyển sang lãi suất thả nổi dựa trên lãi suất thị trường cộng thêm 2%. Điều này giúp bạn ổn định chi phí vay trong năm đầu, nhưng sau đó sẽ phụ thuộc vào biến động của lãi suất thị trường.

Có thể bạn quan tâm: Các hình thức vay thấu chi và cách tính hạn mức thấu chi

3. Những yếu tố ảnh hưởng đến lãi suất vay

Lãi suất vay ngân hàng không chỉ phụ thuộc vào chính sách của từng ngân hàng mà còn chịu ảnh hưởng bởi nhiều yếu tố khác nhau:

Chính sách tiền tệ của Ngân hàng Trung ương:

- Lãi suất điều hành: Đây là lãi suất mà Ngân hàng Trung ương áp dụng khi cho các ngân hàng thương mại vay ngắn hạn. Khi Ngân hàng Trung ương tăng lãi suất điều hành (ví dụ như lãi suất tái cấp vốn, lãi suất chiết khấu), các ngân hàng thương mại phải trả lãi suất cao hơn khi vay vốn từ Ngân hàng Trung ương. Điều này làm tăng chi phí vốn của các ngân hàng thương mại, dẫn đến việc họ tăng lãi suất cho vay đối với khách hàng cá nhân và doanh nghiệp.

- Chính sách tiền tệ thắt chặt/nới lỏng: Khi Ngân hàng Trung ương thắt chặt chính sách tiền tệ (tăng lãi suất điều hành hoặc giảm cung tiền), lãi suất cho vay sẽ tăng do nguồn cung tiền hạn chế. Ngược lại, khi chính sách tiền tệ nới lỏng (giảm lãi suất điều hành hoặc tăng cung tiền), lãi suất vay sẽ giảm.

Tình hình kinh tế vĩ mô:

- Tăng trưởng kinh tế: Khi nền kinh tế tăng trưởng mạnh, nhu cầu vay vốn để đầu tư và tiêu dùng tăng, dẫn đến lãi suất vay tăng. Trong thời kỳ suy thoái kinh tế, nhu cầu vay vốn giảm, các ngân hàng có thể hạ lãi suất để kích thích vay vốn.

- Lạm phát: Lạm phát cao làm giảm giá trị thực của tiền, khiến các ngân hàng phải tăng lãi suất để bảo vệ giá trị của vốn cho vay. Ngược lại, khi lạm phát thấp và ổn định, lãi suất vay thường thấp hơn.

- Tỷ lệ thất nghiệp: Khi tỷ lệ thất nghiệp cao, nhu cầu vay vốn giảm và rủi ro tín dụng tăng, khiến các ngân hàng có xu hướng tăng lãi suất để bù đắp rủi ro. Ngược lại, khi tỷ lệ thất nghiệp thấp, người vay có khả năng trả nợ tốt hơn, dẫn đến lãi suất vay giảm.

Uy tín tín dụng của người vay:

- Điểm tín dụng: Điểm tín dụng (credit score) của người vay phản ánh khả năng hoàn trả nợ. Người có điểm tín dụng cao thường được hưởng lãi suất ưu đãi do ngân hàng đánh giá rủi ro vỡ nợ thấp. Ngược lại, người có điểm tín dụng thấp thường phải chịu lãi suất cao hơn để bù đắp rủi ro.

- Lịch sử tín dụng: Một lịch sử trả nợ tốt, không có nợ xấu hoặc trễ hạn, giúp người vay dễ dàng tiếp cận với các gói vay có lãi suất thấp hơn. Ngược lại, lịch sử tín dụng kém sẽ khiến ngân hàng áp dụng lãi suất cao hơn hoặc thậm chí từ chối cho vay.

Thời hạn vay: - Khoảng thời gian vay: Vay ngắn hạn thường có lãi suất thấp hơn vay dài hạn vì rủi ro tín dụng của ngân hàng thấp hơn trong thời gian ngắn. Tuy nhiên, khoản vay dài hạn có lãi suất cao hơn do rủi ro biến động lãi suất và khả năng trả nợ của người vay trong thời gian dài là cao hơn.

- Ảnh hưởng của thời gian: Trong một số trường hợp, các ngân hàng có thể đưa ra lãi suất cố định thấp hơn trong thời gian đầu của khoản vay dài hạn, sau đó chuyển sang lãi suất thả nổi, thường cao hơn.

Loại tài sản thế chấp:

- Tài sản có giá trị cao và tính thanh khoản tốt: Nếu người vay cung cấp tài sản thế chấp có giá trị cao như bất động sản, ô tô, hoặc vàng, ngân hàng sẽ cảm thấy an tâm hơn về khả năng thu hồi nợ. Điều này giúp người vay nhận được lãi suất ưu đãi hơn.

- Tài sản không có giá trị cao hoặc không có tài sản thế chấp: Đối với các khoản vay tín chấp hoặc tài sản có giá trị thấp, rủi ro vỡ nợ tăng lên, dẫn đến lãi suất cao hơn.

Mức độ cạnh tranh giữa các ngân hàng:

- Cạnh tranh về lãi suất: Khi có nhiều ngân hàng cùng cạnh tranh để thu hút khách hàng, họ thường hạ lãi suất và đưa ra các ưu đãi hấp dẫn. Điều này mang lại lợi ích cho người vay khi có nhiều lựa chọn lãi suất phù hợp với nhu cầu của họ.

- Cạnh tranh về dịch vụ: Bên cạnh lãi suất, các ngân hàng cũng cạnh tranh qua dịch vụ khách hàng, thời gian xử lý hồ sơ, và các gói vay linh hoạt. Những yếu tố này cũng ảnh hưởng đến việc lựa chọn ngân hàng của người vay.

Tỷ giá hối đoái:

- Tác động của tỷ giá: Đối với các khoản vay ngoại tệ, tỷ giá hối đoái có thể ảnh hưởng lớn đến lãi suất vay. Nếu đồng nội tệ mất giá so với ngoại tệ, người vay sẽ phải trả số tiền lớn hơn khi chuyển đổi sang nội tệ, làm tăng chi phí vay. Để bù đắp rủi ro này, các ngân hàng có thể tăng lãi suất cho vay bằng ngoại tệ.

- Biến động tỷ giá: Trong những giai đoạn tỷ giá biến động mạnh, các ngân hàng thường áp dụng lãi suất cao hơn để đảm bảo an toàn cho khoản vay và tránh rủi ro mất giá.

Các chương trình ưu đãi của ngân hàng:

- Khuyến mãi lãi suất: Vào các dịp đặc biệt như lễ, Tết, hoặc các sự kiện của ngân hàng, thường có các chương trình ưu đãi lãi suất vay dành cho khách hàng. Điều này giúp người vay có cơ hội tiếp cận các khoản vay với lãi suất thấp hơn thông thường.

- Chương trình ưu đãi cho khách hàng thân thiết: Các ngân hàng thường có chính sách ưu đãi đặc biệt về lãi suất cho khách hàng lâu năm hoặc khách hàng có lịch sử giao dịch tốt với ngân hàng.

4. Cách tính lãi suất vay ngân hàng hiện nay

4.1 Cách tính lãi suất vay ngân hàng theo số dư nợ gốc

Lãi suất tính theo số dư nợ gốc (còn gọi là lãi suất cố định) là cách tính lãi suất mà số tiền lãi phải trả hàng tháng được tính dựa trên số tiền vay ban đầu (dư nợ gốc), không thay đổi trong suốt thời gian vay. Đây là cách tính đơn giản và dễ hiểu, thường áp dụng cho các khoản vay ngắn hạn hoặc vay tiêu dùng.

Công thức tính lãi suất vay ngân hàng theo tháng:

| Tiền lãi hàng tháng | = | Dư nợ gốc x Lãi suất vay |

| Thời hạn vay |

Ví dụ minh họa: Giả sử bạn vay 600 triệu VND trong 3 năm (36 tháng) với lãi suất 12%/năm (tương đương 1%/tháng). Số tiền lãi hàng tháng sẽ được tính như sau:

Tiền lãi hàng tháng: 600,000,000 VND x 1% = 6,000,000 VND

Tiền gốc hàng tháng: 600,000,000 VND / 36 = 16,666,667 VND

Tổng số tiền phải trả hàng tháng: 16,666,667 VND (gốc) + 6,000,000 VND (lãi) = 22,666,667 VND.

Trong suốt 36 tháng, bạn sẽ phải trả số tiền cố định 22,666,667 VND mỗi tháng.

4.2. Cách tính lãi suất vay ngân hàng theo số dư nợ giảm dần

Lãi suất tính theo số dư nợ giảm dần (còn gọi là lãi suất thả nổi) là cách tính lãi suất mà tiền lãi hàng tháng được tính dựa trên số dư nợ còn lại sau mỗi kỳ trả gốc, do đó số tiền lãi sẽ giảm dần theo thời gian khi bạn trả nợ gốc.

Cách tính này thường áp dụng cho các khoản vay dài hạn như mua nhà, vay mua ô tô…

Công thức tính lãi suất vay ngân hàng theo tháng:

| Tiền gốc hàng tháng | = | Số tiền vay |

| Số tháng vay |

| Tiền lãi tháng đầu | = | Số tiền vay x Lãi suất vay theo tháng |

| Tiền lãi các tháng tiếp theo | = | Số tiền gốc còn lại x Lãi suất vay theo tháng |

Ví dụ minh họa:

Giả sử bạn vay 600 triệu VND trong 3 năm (36 tháng) với lãi suất 12%/năm (tương đương 1%/tháng). Tiền lãi và tổng số tiền phải trả hàng tháng sẽ được tính như sau:

Tháng đầu tiên:

Dư nợ còn lại: 600,000,000 VND

Tiền lãi tháng đầu: 600,000,000 VND x 1% = 6,000,000 VND

Tiền gốc hàng tháng: 600,000,000 VND / 36 = 16,666,667 VND

Tổng số tiền phải trả tháng đầu: 16,666,667 VND (gốc) + 6,000,000 VND (lãi) = 22,666,667 VND

Tháng thứ hai:

Dư nợ còn lại sau tháng đầu: 600,000,000 VND – 16,666,667 VND = 583,333,333 VND

Tiền lãi tháng hai: 583,333,333 VND x 1% = 5,833,333 VND

Tiền gốc hàng tháng: 16,666,667 VND

Tổng số tiền phải trả tháng hai: 16,666,667 VND (gốc) + 5,833,333 VND (lãi) = 22,500,000 VND

Tháng thứ ba:

Dư nợ còn lại sau tháng hai: 583,333,333 VND – 16,666,667 VND = 566,666,667 VND

Tiền lãi tháng ba: 566,666,667 VND x 1% = 5,666,667 VND

Tổng số tiền phải trả tháng ba: 16,666,667 VND (gốc) + 5,666,667 VND (lãi) = 22,333,333 VND

Tiền lãi sẽ giảm dần qua các tháng, và tổng số tiền phải trả mỗi tháng cũng sẽ giảm dần.

Đau đầu tự tính toán lãi suất và mệt mỏi vì thủ tục của các ngân hàng? Trải nghiệm kỷ nguyên vay vốn số hóa với nền tảng kết nối vay vốn MISA Lending được tích hợp ngay trên phần mềm MISA AMIS Kế toán. Hệ thống tự động phân tích và kết nối doanh nghiệp với gói vay có lãi suất minh bạch, ưu đãi nhất thị trường, thao tác 100% online.

5. Lưu ý cần biết khi tiến hành vay ngân hàng

Khi vay ngân hàng, có một số yếu tố quan trọng mà người vay cần lưu ý để đảm bảo quản lý tài chính hiệu quả và tránh các rủi ro không mong muốn:

- Lựa chọn thời hạn vay phù hợp: Thời hạn vay ảnh hưởng trực tiếp đến lãi suất và số tiền phải trả hàng tháng. Vay dài hạn giúp giảm áp lực trả nợ hàng tháng, phù hợp với những ai có thu nhập trung bình hoặc chưa ổn định. Tuy nhiên, lãi suất tổng cộng sẽ cao hơn do thời gian vay kéo dài. Ngược lại, vay ngắn hạn giúp bạn tiết kiệm lãi suất, nhưng đòi hỏi khả năng trả nợ lớn hơn mỗi tháng. Do đó, cần xem xét kỹ tình hình tài chính hiện tại và dự báo tương lai để chọn thời hạn vay tối ưu nhất.

- Cân nhắc các loại phí liên quan: Ngoài lãi suất, ngân hàng còn áp dụng nhiều loại phí khác có thể tăng tổng chi phí vay, bao gồm phí phạt trả trước hạn (nếu bạn muốn tất toán khoản vay sớm), phí bảo hiểm khoản vay, phí xử lý hồ sơ vay vốn, và phí trả chậm. Những khoản phí này có thể không rõ ràng từ đầu, nhưng chúng có tác động lớn đến tổng chi phí vay, vì vậy bạn nên hỏi rõ và tính toán cẩn thận trước khi ký hợp đồng vay.

- Kiểm tra điều kiện vay: Điều kiện vay của ngân hàng bao gồm nhiều yếu tố như yêu cầu chứng minh thu nhập ổn định, điểm tín dụng tốt, và khả năng cung cấp tài sản thế chấp (nếu vay thế chấp). Đảm bảo bạn có đủ giấy tờ cần thiết như sao kê lương, hợp đồng lao động, giấy chứng nhận quyền sở hữu tài sản, và các giấy tờ pháp lý khác trước khi tiến hành vay. Việc kiểm tra và đáp ứng đầy đủ các điều kiện này không chỉ giúp bạn tăng khả năng được chấp thuận vay, mà còn giúp bạn tránh được các rắc rối phát sinh sau này.

Tóm lại, việc lựa chọn thời hạn vay, cân nhắc các loại phí và kiểm tra kỹ điều kiện vay sẽ giúp bạn chuẩn bị tốt hơn cho quá trình vay ngân hàng. Sự chuẩn bị kỹ lưỡng này giúp bạn tự tin hơn trong việc quản lý tài chính và đảm bảo rằng bạn không gặp phải các khó khăn không đáng có trong suốt thời gian vay vốn.

Hiểu rõ cách tính lãi suất vay ngân hàng giúp doanh nghiệp lựa chọn gói vay phù hợp và tối ưu chi phí tài chính. Tuy nhiên, để quản lý hiệu quả các khoản vay sau khi huy động vốn, doanh nghiệp cần có công cụ hỗ trợ chuyên nghiệp.

Hiểu rõ cách tính lãi suất vay ngân hàng giúp doanh nghiệp lựa chọn gói vay phù hợp và tối ưu chi phí tài chính. Tuy nhiên, để quản lý hiệu quả các khoản vay sau khi huy động vốn, doanh nghiệp cần có công cụ hỗ trợ chuyên nghiệp.

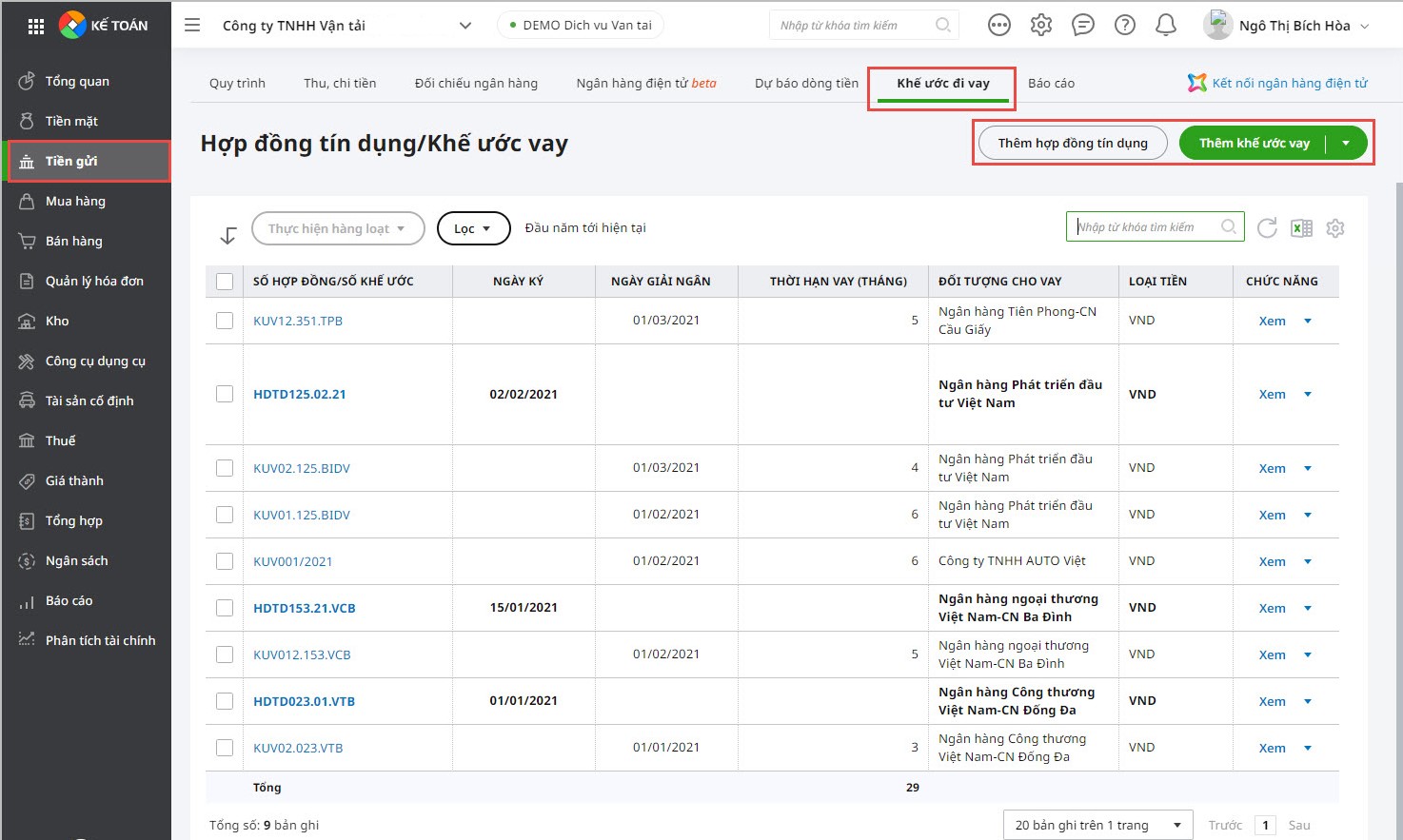

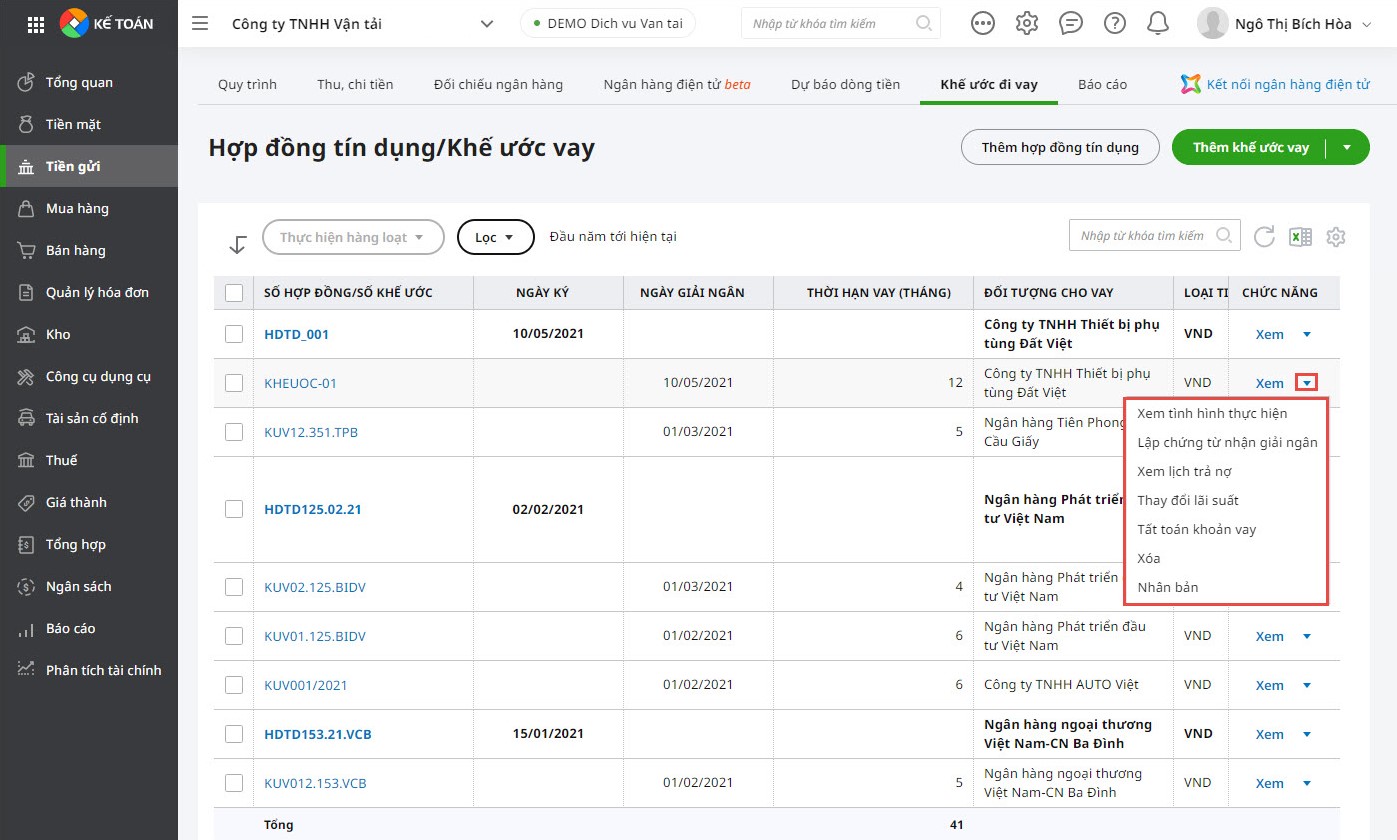

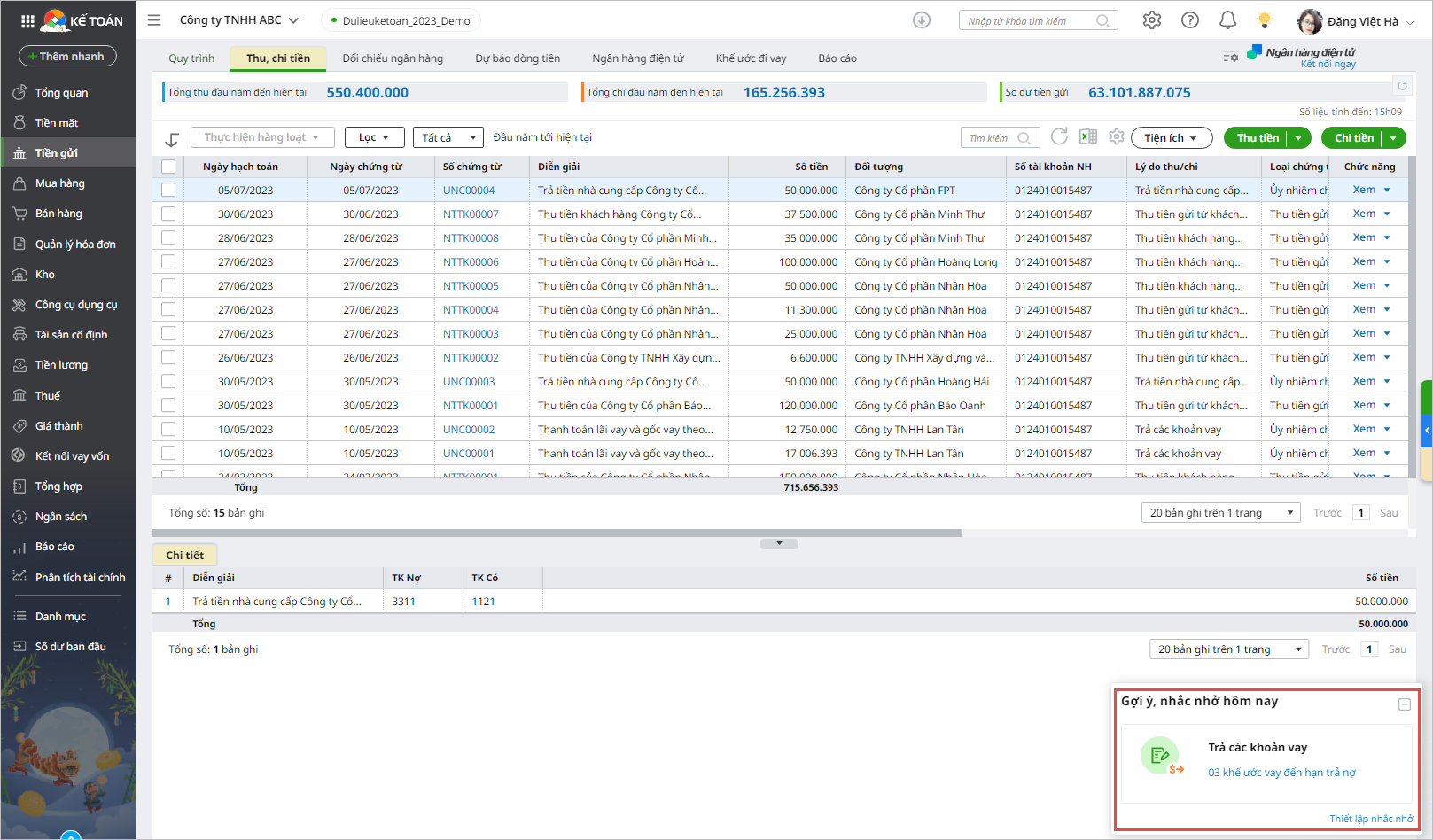

Phần mềm kế toán online MISA AMIS là giải pháp hàng đầu, giúp doanh nghiệp quản lý toàn diện các khoản vay:

1. Quản lý thông tin khoản vay: Lưu trữ và quản lý chi tiết thông tin về các khoản vay, bao gồm số tiền vay, lãi suất, thời hạn, và các điều khoản khác.

2. Theo dõi lịch trả nợ: Tự động nhắc nhở các kỳ hạn trả nợ, giúp doanh nghiệp tránh tình trạng trễ hạn và phát sinh chi phí phạt.

3. Báo cáo tài chính: Cung cấp các báo cáo tài chính chi tiết và chính xác, giúp doanh nghiệp nắm bắt tình hình tài chính và đưa ra quyết định kịp thời.

4. Tích hợp ngân hàng: Kết nối trực tiếp với các ngân hàng để thực hiện các giao dịch tài chính một cách nhanh chóng và an toàn.

5. Phân tích tài chính: Cung cấp các công cụ phân tích tài chính để đánh giá hiệu quả sử dụng vốn vay và tối ưu hóa chi phí.

Nhanh tay đăng ký 15 ngày dùng thử phần mềm MISA AMIS Kế toán và nhận tư vấn miễn phí giải pháp nguồn vốn MISA Lending.

![]()