Dự thảo thay thế Thông tư 200 của Bộ Tài chính đã đưa ra nhiều bổ sung và điều chỉnh quan trọng nhằm nâng cao tính minh bạch và phản ánh chính xác hơn các nghiệp vụ kinh tế phát sinh. Trong đó, các tài khoản ngoài bảng (tài khoản đầu 0) được đặc biệt chú trọng với việc bổ sung hướng dẫn chi tiết về cách hạch toán và trình bày trong báo cáo tài chính.

Những điều chỉnh này không chỉ giúp doanh nghiệp quản lý chặt chẽ tài sản và công nợ không thuộc sở hữu mà còn đảm bảo tính chính xác và minh bạch trong quá trình lập báo cáo tài chính, từ đó góp phần nâng cao hiệu quả quản trị tài chính trong doanh nghiệp.

1. Tài khoản ngoài bảng là gì?

Tài khoản ngoài bảng ( TK đầu 0) là các tài khoản ngoài Báo cáo tình hình tài chính dùng để phản ánh những tài sản hiện có ở doanh nghiệp nhưng không thuộc quyền sở hữu của doanh nghiệp như: Tài sản thuê ngoài; Vật tư, hàng hóa, Tài sản cố định (TSCĐ) nhận giữ hộ, nhận ký gửi, nhận gia công; Tài sản nhận cầm cố.

Đồng thời, loại tài khoản này còn phản ánh một số chỉ tiêu kinh tế đã được phản ánh ở các Tài khoản trong Báo cáo tình hình tài chính, nhưng cần theo dõi để phục vụ yêu cầu quản lý như: Nợ khó đòi đã xử lý; Lãi trả chậm, trả góp khi mua tài sản; Lãi trả chậm, trả góp khi bán tài sản; Ngoại tệ các loại (chi tiết theo nguyên tệ).

Về nguyên tắc, các tài khoản thuộc loại này được ghi chép theo phương pháp ghi Đơn, nghĩa là khi ghi vào một tài khoản thì không ghi quan hệ đối ứng với tài khoản khác.

Trị giá tài sản, vật tư, tiền vốn ghi trong các Tài khoản đầu 0 này theo giá trong hợp đồng hoặc giá quy định ghi trong biên bản giao nhận hoặc giá hoá đơn hay các chứng từ khác hoặc giá thị trường của tài sản tương tự. Tài sản cố định thuê ngoài được ghi theo giá trị trong hợp đồng thuê TSCĐ.

Tất cả các tài sản, vật tư, hàng hoá phản ánh trên các tài khoản ngoài Báo cáo tình hình tài chính cũng phải được bảo quản và tiến hành kiểm kê thường kỳ như tài sản thuộc quyền sở hữu của doanh nghiệp.

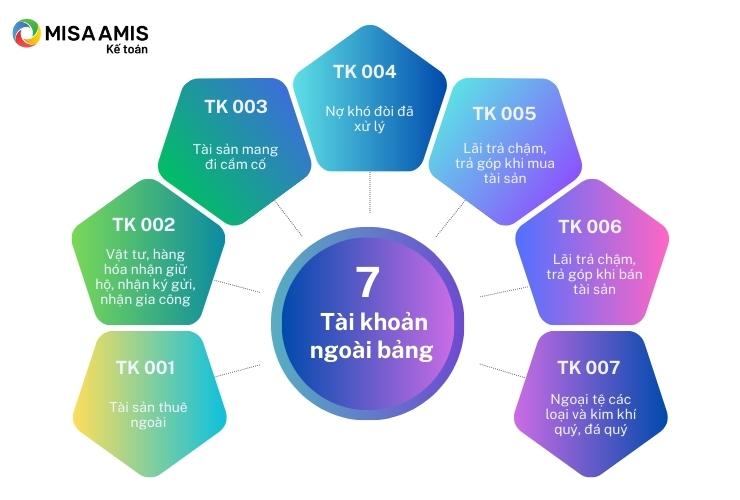

Loại Tài khoản đầu 0 – Tài khoản ngoài bảng, gồm 7 tài khoản:

- Tài khoản 001 – Tài sản thuê ngoài;

- Tài khoản 002 – Vật tư, hàng hóa nhận giữ hộ, nhận ký gửi, nhận gia công;

- Tài khoản 003 – Tài sản mang đi cầm cố;

- Tài khoản 004 – Nợ khó đòi đã xử lý;

- Tài khoản 005 – Lãi trả chậm, trả góp khi mua tài sản

- Tài khoản 006 – Lãi trả chậm, trả góp khi bán tài sản

- Tài khoản 007 – Ngoại tệ các loại và kim khí quý, đá quý.

2. Tài khoản 001 – Tài sản thuê ngoài

Nguyên tắc kế toán

Tài khoản này dùng để phản ánh giá trị của tất cả tài sản (như TSCĐ, BĐS đầu tư và công cụ, dụng cụ,…) mà doanh nghiệp thuê của đơn vị khác.

Kết cấu tài khoản 001

Bên Nợ:

- Giá trị tài sản thuê ngoài tăng.

Bên Có:

- Giá trị tài sản thuê ngoài giảm.

Số dư bên Nợ:

- Giá trị tài sản thuê ngoài hiện còn cuối kỳ.

Nội dung phản ánh của tài khoản 001

Tài khoản này chỉ phản ánh giá trị tài sản thuê ngoài theo phương thức thuê hoạt động (Thuê xong trả lại tài sản cho bên cho thuê). Tài khoản này không phản ánh giá trị tài sản thuê tài chính.

Kế toán tài sản thuê ngoài phải theo dõi chi tiết theo từng tổ chức, cá nhân cho thuê và từng loại tài sản. Khi thuê tài sản phải có biên bản giao nhận tài sản giữa bên thuê và bên cho thuê. Đơn vị thuê tài sản có trách nhiệm bảo quản an toàn và sử dụng đúng mục đích tài sản thuê ngoài. Mọi trường hợp trang bị thêm, thay đổi kết cấu, tính năng kỹ thuật của tài sản phải được đơn vị cho thuê đồng ý. Mọi chi phí có liên quan đến việc sử dụng tài sản thuê ngoài được hạch toán vào các tài khoản có liên quan trong Báo cáo tình hình tài chính.

Giá trị tài sản thuê ngoài được căn cứ theo giá trong hợp đồng hoặc giá quy định ghi trong biên bản giao nhận hoặc giá hoá đơn hay các chứng từ khác. Trường hợp nếu không có thông tin về giá tài sản thuê ngoài thì doanh nghiệp được tự xác định trên cơ sở giá trị hợp lý trên thị trường nhưng phải thuyết minh chi tiết trên Báo cáo tài chính của doanh nghiệp về cơ sở tính giá trị đó hoặc tạm xác định giá để hạch toán.

3. Tài khoản 002 – Vật tư, hàng hóa nhận giữ hộ, nhận ký gửi, nhận gia công

Nguyên tắc kế toán

Tài khoản này phản ánh giá trị vật tư, hàng hoá, TSCĐ của đơn vị khác nhờ doanh nghiệp giữ hộ, ký gửi hoặc nhận gia công, chế biến. Giá trị của tài sản nhận giữ hộ, ký gửi hoặc nhận gia công, chế biến được hạch toán theo giá thực tế khi giao nhận hiện vật. Nếu chưa có giá thì tạm xác định giá để hạch toán.

Kết cấu tài khoản

Bên Nợ:

- Giá trị vật tư, hàng hóa nhận gia công, chế biến hoặc nhận giữ hộ, ký gửi.

Bên Có:

- Giá trị vật tư, hàng hóa đã xuất sử dụng cho việc gia công, chế biến đã giao trả cho đơn vị thuê;

- Giá trị vật tư, hàng hoá không dùng hết trả lại cho người thuê gia công, chế biến;

- Giá trị vật tư, hàng hóa nhận giữ hộ, ký gửi đã xuất chuyển trả cho chủ sở hữu thuê giừ hộ, ký gửi.

Số dư bên Nợ:

- Giá trị vật tư, hàng hoá còn giữ hộ, ký gửi hoặc còn đang nhận gia công, chế biến chưa xong.

Nội dung phản ánh của tài khoản 002

Các chi phí liên quan đến việc gia công, chế biến, bảo quản vật tư, hàng hóa nhận gia công, chế biến không phản ánh vào tài khoản này mà phản ánh vào tài khoản tập hợp chi phí trong Báo cáo tình hình tài chính.

Kế toán vật tư, hàng hóa nhận gia công, chế biến hoặc nhận giữ hộ, ký gửi phải theo dõi chi tiết cho từng loại vật tư, hàng hóa từng nói bảo quản và từng người chủ sở hữu. Vật tư, hàng hóa nhận giữ hộ, ký gửi không được phép sử dụng và phải bảo quản cẩn thận như tài sản của đơn vị, khi giao nhận hay trả lại phải có chứng từ giao nhận của hai bên.

Khi nhận hàng hóa để bán hộ, hai bên giao nhận phải cân, đo, đong, đếm, xác định số lượng, chất lượng hàng hoá. Doanh nghiệp nhận bán hộ phải theo dõi chi tiết theo từng mặt hàng, từng người gửi bán, từng nơi bảo quản và từng người chịu trách nhiệm vật chất. Hàng hoá khi đã bán được hoặc trả lại hàng ký gửi ngoài việc ghi Có TK 002 theo giá hợp đồng còn phải ghi các bút toán trên các tài khoản trong Báo cáo tình hình tài chính phản ánh các nghiệp vụ bán hàng và thanh toán với tổ chức, cá nhân có hàng gửi bán.

Tìm hiểu thêm về [ Dự thảo thay thế TT 200] – Sửa đổi, bổ sung Tài khoản 911 – Xác định kết quả kinh doanh

4. Tài khoản 003 – Tài sản mang đi cầm cố

Nguyên tắc kế toán

Tài khoản này dùng để phản ánh giá trị tài sản mang đi cầm cố của doanh nghiệp.

Kết cấu tài khoản

Bên Nợ:

- Giá trị tài sản mang đi cầm cố được nhận về

Bên Có:

- Giá trị tài sản mang đi cầm cố.

Số dư bên Có:

- Giá trị tài sản mang đi cầm cố hiện có cuối kỳ.

Nội dung phản ánh

Khi mang tài sản đi cầm cố là hàng hóa, hai bên giao nhận phải cân, đo, đong, đếm, xác định số lượng, chất lượng hàng hoá. Kế toán tài sản cầm cố phải chi tiết theo từng loại tài sản, tìm nơi bảo quản và từng người chịu trách nhiệm vật chất. Giá trị tài sản mang đi cầm cố được căn cứ theo giá trong hợp đồng hoặc giá quy định ghi trong biên bản giao nhận hoặc giá hoá đơn hay các chứng từ khác.

5. Tài khoản 004- Nợ khó đòi đã xử lý

Nguyên tắc kế toán

Tài khoản này dùng để phản ánh các khoản nợ phải thu đã được xóa sổ, nhưng cần theo dõi để tiếp tục đòi nợ. Các khoản nợ khó đòi tuy đã xoá sổ trong Báo cáo tình hình tài chính nhưng không có nghĩa là xóa bỏ khoản nợ đó, tuỳ theo chính sách tài chính hiện hành mà theo dõi để truy thu sau này nếu tình hình tài chính của người mắc nợ có thay đổi.

Kết cấu tài khoản

Bên Nợ:

- Số nợ khó đòi đã được xóa sổ trong Báo cáo tình hình tài chính để tiếp tục theo dõi ngoài Bảng.

Bên Có:

- Số đã thu được về các khoản nợ khó đòi;

- Số nợ khó đòi được xoá sổ theo quyết định của cơ quan hoặc cấp có thẩm quyền, không phải theo dõi ngoài Báo cáo tình hình tài chính.

Số dư bên Nợ:

- Số còn phải thu về nợ khó đòi cần tiếp tục theo dõi.

Nội dung phản ánh

Khi thu được khoản nợ khó đòi đã được xóa sổ thì ghi tăng thu nhập khác của doanh nghiệp (nghiệp vụ trong Báo cáo tình hình tài chính), đồng thời ghi Có TK 004 – Nợ khó đòi đã xử lý. Trường hợp khoản nợ khó đòi đã xác định chắc chắn không thể đòi được nữa thì trình cấp có thẩm quyền quyết định xóa nợ. Khi có quyết định của cấp có thẩm quyền, ghi Có TK 004.

Kế toán chi tiết tài khoản này phải theo dõi cho từng đối tượng nợ và từng khoản nợ.

6. Tài khoản 005- Lãi trả chậm, trả góp khi mua tài sản

Nguyên tắc kế toán

Tài khoản này dùng để phản ánh giá trị lãi trả chậm, trả góp khi mua tài sản, bao gồm các thông tin về tổng số lãi phải trả, số lãi đã trả và số lãi còn phải trả.

Kết cấu tài khoản

Bên Nợ:

- Số tiền lãi trả chậm, trả góp phải trả khi mua tài sản phát sinh trong kỳ.

Bên Có:

- Số tiền lãi trả chậm, trả góp phải trả khi mua tài sản đã trả trong kỳ.

Số dư bên Nợ:

- Số tiền lãi trả chậm, trả góp còn phải trả khi mua tài sản cuối kỳ.

Nội dung phản ánh

Doanh nghiệp phải theo dõi chi tiết tài khoản này cho từng đối tượng phải trả tiền lãi và hợp đồng mua tài sản theo phương thức trả chậm, trả góp. Khi trả tiền lãi mua hàng trả chậm, trả góp (có thể trả cùng tiền gốc hoặc trả riêng), ngoài việc phản ánh vào bên Có TK 005, doanh nghiệp còn phải ghi các bút toán trên các tài khoản trong Báo cáo tình hình tài chính.

7. Tài khoản 006 – Lãi trả chậm, trả góp khi bán tài sản

Nguyên tắc kế toán

Tài khoản này dùng để phản ánh giá trị lãi trả chậm, trả góp khi bán tài sản, bao gồm các thông tin về tổng số lãi phải thu, số lãi đã thu và số lãi còn phải thu.

Kết cấu tài khoản

Bên Nợ:

- Số tiền lãi trả chậm, trả góp phải thu khi bán tài sản phát sinh trong kỳ.

Bên Có:

- Số tiền lãi trả chậm, trả góp phải thu khi bán tài sản đã thu được trong kỳ.

Số dư bên Nợ:

- Số tiền lãi trả chậm, trả góp còn phải thu khi bán tài sản cuối kỳ.

Nội dung phản ánh

Doanh nghiệp phải theo dõi chi tiết tài khoản này cho từng đối tượng phải thu tiền lãi và hợp đồng bán tài sản theo phương thức trả chậm, trả góp. Khi thu được tiền lãi bán hàng trả chậm, trả góp (có thể thu cùng tiền gốc hoặc thu riêng), ngoài việc phản ánh vào bên Có TK 006, doanh nghiệp còn phải ghi các bút toán trên các tài khoản trong Báo cáo tình hình tài chính

8. Tài khoản 007- Ngoại tệ các loại và kim khí quý, đá quý

Nguyên tắc kế toán

Tài khoản này dùng để phản ánh tình hình thu, chi và còn lại theo nguyên tệ của từng loại ngoại tệ, của kim khí quý, đá quý ở doanh nghiệp.

Kết cấu tài khoản

Bên Nợ:

- Số ngoại tệ (nguyên tệ), kim khí quý, đá quý thu vào.

Bên Có:

- Số ngoại tệ (nguyên tệ), kim khí quý, đá quý xuất ra.

Số dư bên Nợ:

- Số ngoại tệ (nguyên tệ), kim khí quý, đá quý còn lại tại doanh nghiệp cuối kỳ

Trên tài khoản này không quy đổi các ngoại tệ ra đồng Việt Nam

Kế toán chi tiết TK 007 theo từng loại ngoại tệ, kim khí quý, đá quý.

Tạm kết

Việc bổ sung và điều chỉnh các tài khoản ngoài bảng theo dự thảo thay thế Thông tư 200 của Bộ Tài chính là một bước tiến quan trọng nhằm nâng cao tính minh bạch và chính xác trong kế toán doanh nghiệp. Các hướng dẫn chi tiết và quy định cụ thể hơn sẽ giúp doanh nghiệp quản lý tốt hơn các tài sản và công nợ không thuộc sở hữu, đảm bảo báo cáo tài chính phản ánh đúng thực trạng kinh tế. Điều này không chỉ góp phần nâng cao hiệu quả quản trị tài chính mà còn tạo nền tảng vững chắc cho sự phát triển bền vững của doanh nghiệp trong tương lai.

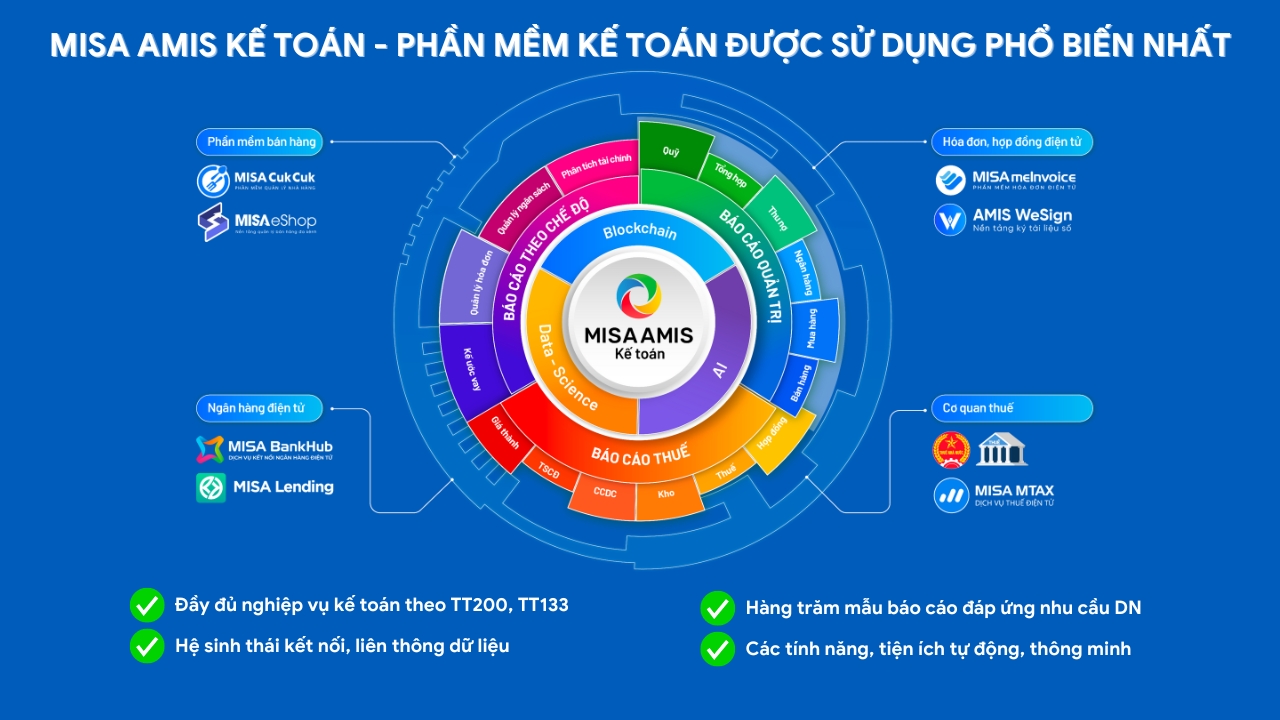

Hiện tại, MISA đang tích cực nghiên cứu và phát triển phần mềm kế toán để phù hợp với các thay đổi trong dự thảo Thông tư thay thế Thông tư 200/2014/TT-BTC, đảm bảo phần mềm đáp ứng kịp thời khi thông tư mới được ban hành. Lộ trình nâng cấp phần mềm sẽ đảm bảo người dùng có phiên bản mới ngay khi thông tư được ban hành. Phần mềm kế toán online MISA AMIS mang đến giải pháp quản trị tài chính kế toán toàn diện, vừa dễ sử dụng, thông minh, vừa an toàn và chính xác với nhiều tính năng, tiện ích như:

-

Hệ sinh thái kết nối:

-

Hóa đơn điện tử – cho phép phát hành hóa đơn trực tiếp trên phần mềm.

- Ngân hàng điện tử – cho phép truy xuất sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm.

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai và nộp thuế trực tuyến trên phần mềm.

- Hệ thống quản trị bán hàng, nhân sự…

-

- Đầy đủ các nghiệp vụ kế toán: Đáp ứng toàn bộ 20 nghiệp vụ kế toán theo TT133 và TT200, bao gồm Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp giảm thời gian nhập chứng từ và hạn chế sai sót.

-

Tự động tổng hợp số liệu và xuất báo cáo tài chính: Với hàng trăm biểu mẫu có sẵn, kế toán có thể nhanh chóng đáp ứng các yêu cầu của lãnh đạo

Đăng ký nhận tư vấn và dùng thử miễn phí 15 ngày tại đây

Đăng ký nhận tư vấn và dùng thử miễn phí 15 ngày tại đây

Đăng ký nhận tư vấn và dùng thử miễn phí 15 ngày tại đây

Đăng ký nhận tư vấn và dùng thử miễn phí 15 ngày tại đây ![]()