Hóa đơn đầu vào là gì? Hộ kinh doanh có bắt buộc phải có hóa đơn đầu vào hay không? Làm thế nào để kiểm tra hóa đơn đầu vào hợp pháp, hợp lệ, hợp lý? Hãy cùng MISA AMIS tìm hiểu ngay trong những chia sẻ dưới đây.

1. Hóa đơn đầu vào là gì?

Theo quy định, trong quá trình thực hiện các hoạt động kinh doanh, cá nhân, tổ chức phải có giấy tờ chứng minh nguồn gốc hàng hóa kinh doanh. Hóa đơn đầu vào hay hóa đơn mua hàng là chứng từ được dùng để chứng minh nghiệp vụ thu mua hàng hóa, dịch vụ nhằm phục vụ cho quá trình sản xuất, kinh doanh

Các chứng từ thường đi kèm với hóa đơn đầu vào:

- Hợp đồng mua bán hàng hóa

- Phiếu nhập kho

- Phiếu thu, biên lai

- Biên bản thanh lý hợp đồng mua bán

2. Hộ kinh doanh có cần hóa đơn đầu vào không?

Theo quy định tại Thông tư 40/2021/TT-BTC, hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải thực hiện chế độ kế toán, đảm bảo hóa đơn, chứng từ. Trường hợp hộ kinh doanh, cá nhân kinh doanh trong lĩnh vực, ngành nghề có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải thực hiện chế độ kế toán.

Như vậy, hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải thực hiện nghiêm chỉnh chế độ hóa đơn bao gồm hóa đơn đầu vào và hóa đơn đầu ra.

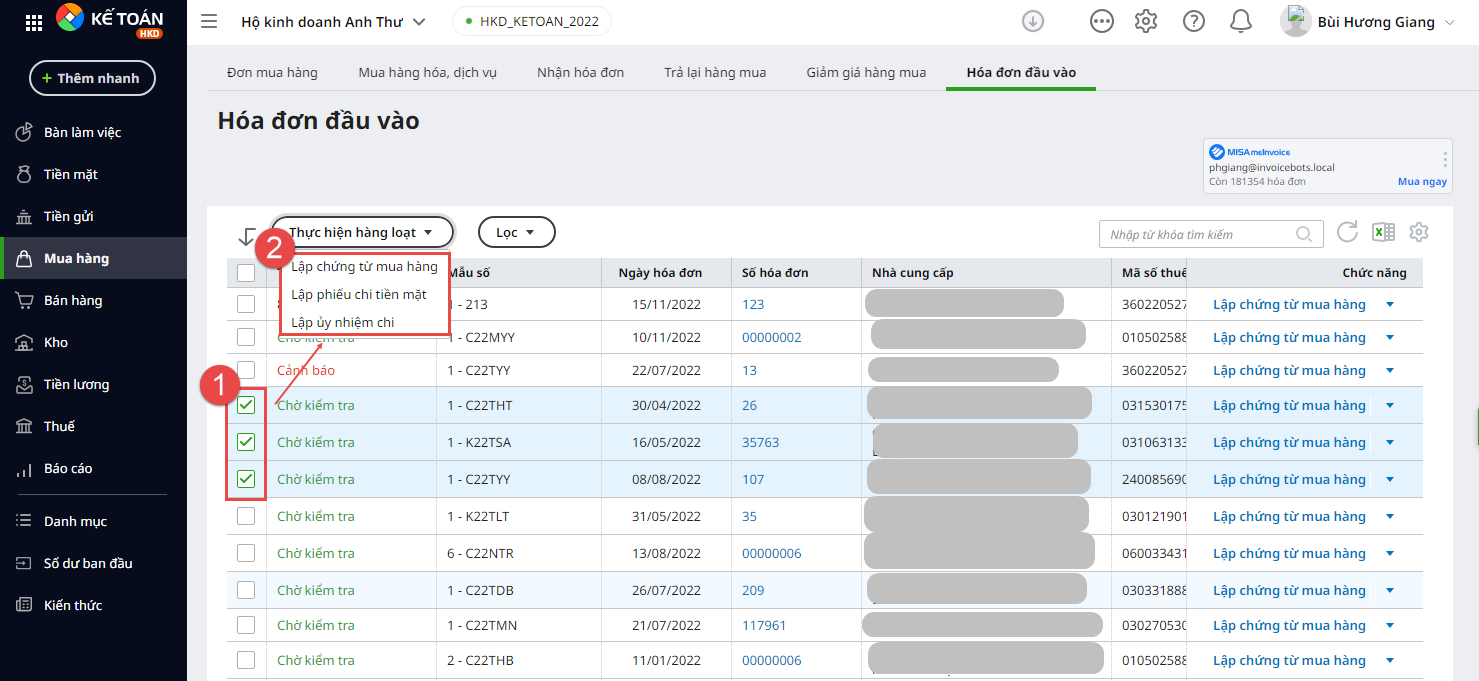

Phần mềm Kế toán hộ kinh doanh của MISA là giải pháp cho phép kết nối phần mềm hóa đơn điện tử MISA meInvoice, hỗ trợ kiểm tra phát hiện sai sót, trạng thái hoạt động của người bán, đảm bảo tính hợp lệ, hợp pháp của hóa đơn. Trải nghiệm miễn phí 15 ngày đầy đủ tính năng ngay hôm nay.

3. Trường hợp hộ kinh doanh không cần hóa đơn đầu vào

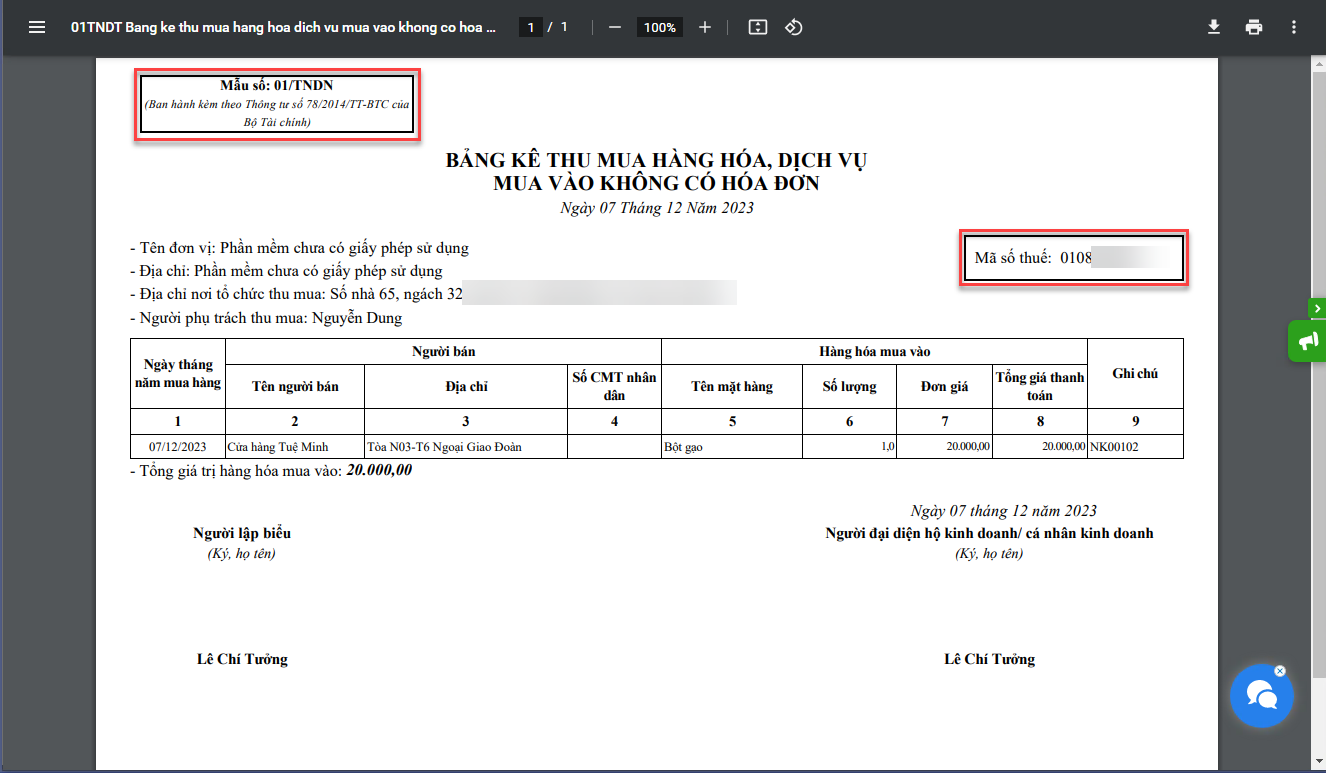

– Trường hợp 1: Hộ kinh doanh không cần lấy hóa đơn đầu vào khi mua sản phẩm, hàng hóa thuộc các mặt hàng:

- Nông sản, thủy hải sản từ người bán đánh bắt trực tiếp, sản xuất trực tiếp bán ra, người nuôi dưỡng

- Sản phẩm thủ công mỹ nghệ làm bằng tay từ: đay, cói, tre, mây, rơm, lá…hoặc các nguyên liệu khác được tận dụng từ sản phẩm nông nghiệp cũng không cần lấy hóa đơn khi mua hàng

- Sản phẩm do người sản xuất thủ công không thực hiện trực tiếp kinh doanh bán ra: đất, đá, cát sỏi được cá nhân, hộ gia đình tự thực hiện khai thác không vi phạm pháp luật cũng không cần hóa đơn đầu vào

- Tài nguyên trực tiếp bán ra như phế liệu, đồ dùng, tài sản hoặc dịch vụ do cá nhân, hộ gia đình không kinh doanh trực tiếp bán ra có mức doanh thu 1 năm dưới 100 triệu đồng

=> Khi này, hộ kinh doanh cá thể cần phải lập Bảng kê thu mua hàng hóa, dịch vụ

– Trường hợp 2: Khi hộ kinh doanh mua hàng hóa, dịch vụ từ đơn vị khác có giá trị nhỏ hơn 200.000 đồng

Hộ kinh doanh không chứng minh được nguồn gốc, xuất xứ hàng hóa thì có thể bị xử phạt vi phạm hành chính.

4. Những điều cần lưu ý đối với hóa đơn đầu vào

- Đảm bảo tính hợp pháp

Hóa đơn đầu vào hợp pháp là hóa đơn không thuộc các trường hợp bất hợp pháp sau:

– Hóa đơn giả: Hóa đơn được in hoặc khởi tạo theo mẫu hóa đơn được phát hành theo tổ chức, cá nhân khác hoặc in, khởi tạo trùng số của cùng một ký hiệu hóa đơn

– Hóa đơn chưa có giá trị sử dụng: Được tạo theo hướng dẫn của thông tư 39/2014/TT-BTC nhưng chưa hoàn thành Thông báo phát hành hóa đơn

– Hóa đơn hết giá trị sử dụng:

+ Đã làm thủ tục phát hành nhưng tổ chức, cá nhân phát hành thông báo không tiếp tục sử dụng

+ Hóa đơn bị mất sau khi phát hành và đã thông báo với cơ quan thuế quản lý trực tiếp

+ Hóa đơn của các tổ chức, cá nhân ngừng sử dụng mã số thuế

- Đảm bảo tính hợp lệ

– Theo Thông tư số 39/2014/TT-BTC và Thông tư 219/2013/TT-BTC, hóa đơn đầu vào hợp lệ cần đáp ứng yêu cầu:

+ Thể hiện đúng nghiệp vụ, nội dung kinh tế phát sinh

+ Hóa đơn không sửa chữa, tẩy xóa

+ Sử dụng cùng một loại màu mực không phai để phục vụ lưu trữ chứng từ

+ Nội dung trên các liên hóa đơn phải thống nhất

– Nội dung ghi trên hóa đơn đầu vào cần đầy đủ các thông tin:

+ Thông tin về người mua, người bán

+ Hình thức thanh toán: Tiền mặt hay chuyển khoản

+ STT, tên hàng hóa dịch vụ, đơn vị tính, số lượng, đơn giá, thành tiền

+ Cộng tiền hàng, thuế suất, tiền thuế, tổng tiền thanh toán

+ Tiền hàng bằng chữ

+ Ký và đóng dấu của người bán

– Hóa đơn cần xuất đúng thời điểm

- Đảm bảo tính hợp lý

Hóa đơn đầu vào hợp lý gắn liền với chi phí hợp lý. Nội dung trên hóa đơn đầu vào cần phải đúng, phù hợp với nội dung đã đăng ký kinh doanh và liên quan đến hoạt động sản xuất, kinh doanh của bên bán.

5. MISA AMIS Kế toán hộ kinh doanh kết nối Phần mềm hóa đơn điện tử MISA meInvoice

Nằm trong hệ sinh thái MISA, MISA AMIS kế toán Hộ kinh doanh là phần mềm kế toán dành riêng cho hộ kinh doanh có khả năng kết nối với Phần mềm hóa đơn điện tử MISA meInvoice giúp chủ hộ, kế toán dễ dàng kiểm tra hóa đơn đầu vào, đảm bảo tính hợp lệ, hợp pháp của hóa đơn.

- Giảm tới 80% thời gian kiểm tra và nhập liệu hóa đơn

- Không lo rủi ro bị phạt hành chính về hóa đơn

- Quản lý và lưu trữ hóa đơn hiệu quả, khoa học

- Tự động phân tích, kiểm tra thông tin hóa đơn, trạng thái hoạt động của người bán.

- Lưu trữ toàn bộ dữ liệu tập trung trên một nền tảng giúp kế toán, chủ hộ dễ dàng tìm kiếm và quản lý hệ thống hóa đơn, không lo thất lạc hay sai sót.

- Cảnh báo tức thì đối với các hóa đơn không đảm bảo tính hợp lệ, hợp pháp

Cùng với đó, MISA AMIS Hộ kinh doanh còn đáp ứng mọi nghiệp vụ kế toán cho hộ, cá nhân kinh doanh, giúp chủ kinh doanh tối ưu chi phí và đảm bảo tính chính xác, pháp lý toàn diện:

- Tự động tổng hợp số liệu lên 7 sổ kế toán

- Tự động tổng hợp số liệu hoàn thiện báo cáo thuế

- Tự động hoàn thiện gần 50 báo cáo kinh doanh

- Dễ dàng theo dõi toàn bộ hệ thống nhập – xuất – tồn kho

- Theo dõi doanh thu, chi phí, lãi/lỗ tại mọi thời điểm

- Theo dõi tình hình kinh doanh mọi lúc, mọi nơi ngay cả khi vắng mặt với phiên bản mobile

Trải nghiệm ngay 15 ngày dùng thử đầy đủ tính năng hoàn toàn miễn phí Phần mềm MISA AMIS Kế toán hộ kinh doanh ngay hôm nay

Trên đây là những điều MISA muốn chia sẻ với bạn về hóa đơn đầu vào hộ kinh doanh. Hy vọng những thông tin trên của chúng tôi có thể giúp chủ hộ kinh doanh và kế toán hiểu rõ để đảm bảo tính pháp lý trong hoạt động kế toán, thuế.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/