Mẫu biên bản đánh giá lại tài sản cố định theo Thông tư 99/2025/TT-BTC và Thông tư 133/2016/TT-BTC được nhiều kế toán quan tâm. MISA AMIS tổng hợp các mẫu Biên bản này và cách lập, mời các bạn đón đọc chi tiết.

1. Mẫu biên bản đánh giá lại tài sản cố định theo Thông tư 99

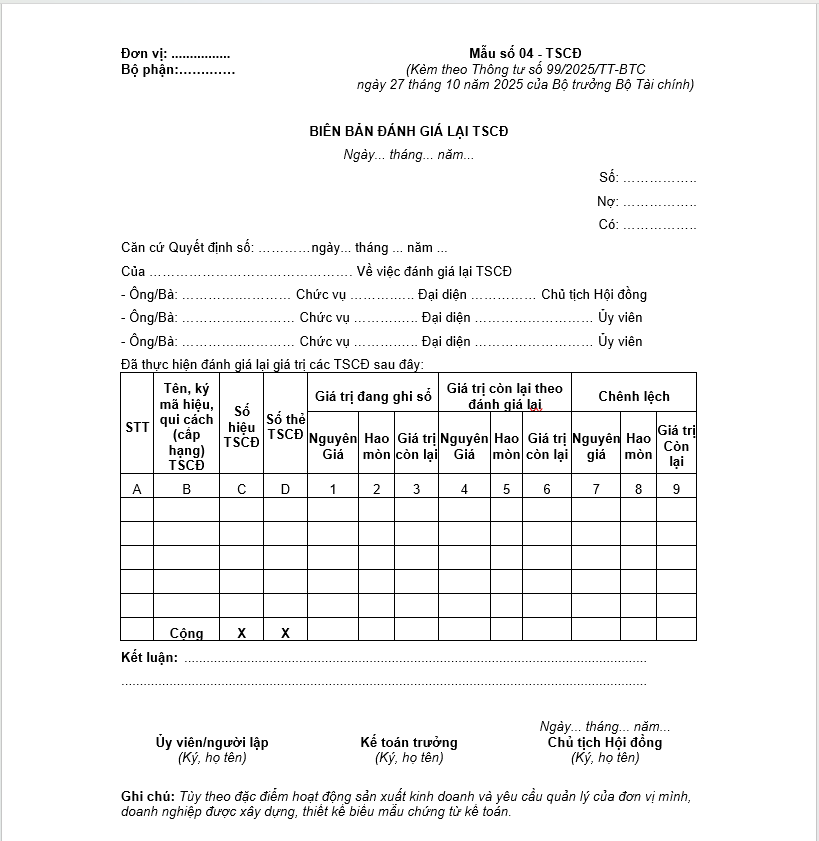

[Tải File Word – Biên bản đánh giá lại tài sản cố định theo Thông tư 99]

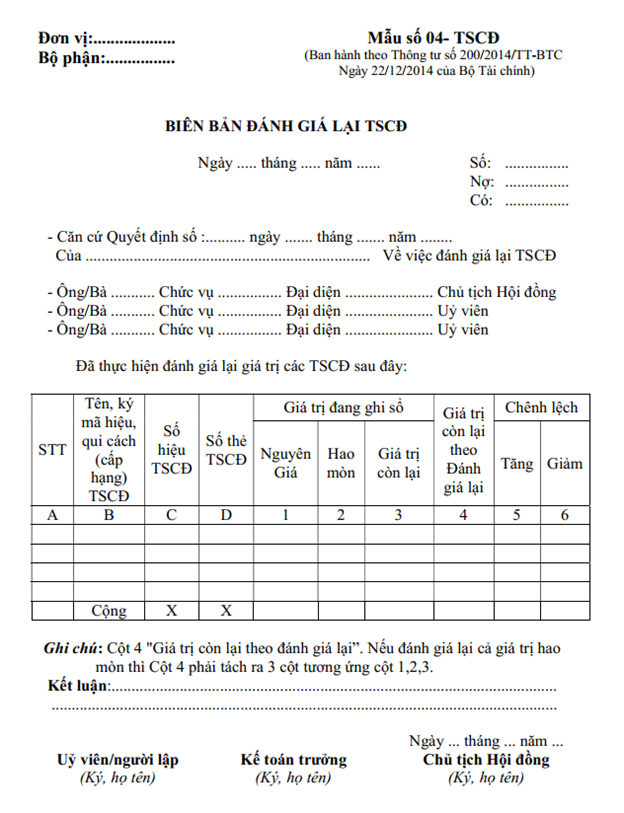

2. Mẫu biên bản đánh giá lại tài sản cố định theo thông tư 200

Tải ngay Mẫu biên bản đánh giá lại tài sản cố định theo Thông tư 200/2014/TT-BTC

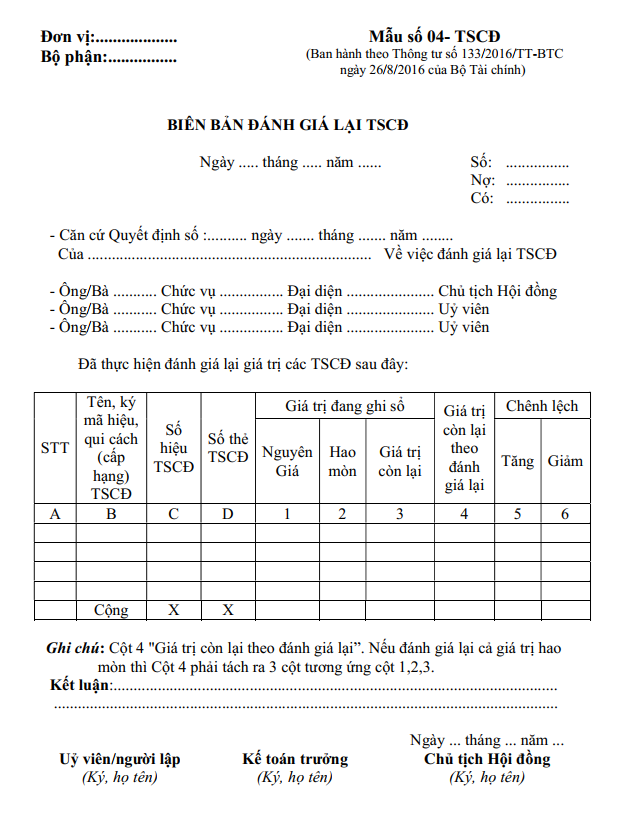

3. Mẫu biên bản đánh giá lại tài sản cố định theo thông tư 133

Tải mẫu biên bản đánh giá lại tài sản cố định theo thông tư 133 TẠI ĐÂY

Xem thêm: Mẫu thẻ tài sản cố định theo Thông tư 133 và Thông tư 200

4. Cách lập Biên bản đánh giá lại tài sản cố định theo Thông tư 99

Các chỉ tiêu trên mẫu biểu Biên bản đánh giá lại TSCĐ tương đối giống nhau giữa Thông tư 99/2025/TT-BTC và Thông tư 133, nên cách lập cũng sẽ tương tự nhau, cụ thể:

Góc trên bên trái của Biên bản đánh giá lại TSCĐ ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng.

Biên bản thể hiện rõ thông tin liên quan đến việc đánh giá lại TSCĐ như: Ngày, tháng, năm đánh giá, Số quyết định đánh giá, thông tin thành viên Hội đồng đánh giá TSCĐ.

Phần thông tin về tài sản được đánh giá lại sẽ được điền lần lượt như sau:

| STT | Số cột | Nội dung | Lưu ý |

| 1 | Cột A, B, C, D | Ghi số thứ tự, tên, ký mã hiệu, qui cách (cấp hạng) số hiệu và số thẻ của TSCĐ | |

| 2 | Cột 1, 2, 3 | Ghi nguyên giá, giá trị hao mòn và giá trị còn lại của TSCĐ trên sổ kế toán tại thời điểm đánh giá | |

| 3 | Cột 4 | Ghi giá trị còn lại của TSCĐ sau khi đánh giá lại | Trường hợp đánh giá lại cả giá trị hao mòn thì cột này được chia thành ba cột tương ứng cột 1, 2, 3 |

| 4 | Cột 5, 6 | Ghi số chênh lệch giữa giá đánh giá so với giá trị đang ghi trên sổ kế toán | Trường hợp kiểm kê đánh giá lại cả nguyên giá, giá trị hao mòn và giá trị còn lại thì các cột này được chia ra ba cột tương ứng để lấy số liệu ghi sổ kế toán. |

Sau khi đánh giá xong, Hội đồng có trách nhiệm lập biên bản ghi đầy đủ các nội dung và các thành viên trong Hội đồng ký, ghi rõ họ tên vào Biên bản đánh giá lại TSCĐ. Biên bản đánh giá lại TSCĐ được lập thành 2 bản, 1 bản lưu tại phòng kế toán để ghi sổ kế toán và 1 bản lưu cùng với hồ sơ kỹ thuật của TSCĐ.

Đọc thêm: quy trình Kiểm toán tài sản cố định chi tiết

MISA AMIS hy vọng các thông tin tổng hợp qua bài viết trên sẽ hữu ích đối với các kế toán viên và doanh nghiệp khi có nhu cầu đánh giá lại tài sản cố định. Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Phần mềm kế toán online MISA AMIS giúp doanh nghiệp dễ dàng theo dõi và quản lý tài sản cố định, cụ thể như sau:

- Kế toán quản lý danh sách các TSCĐ chi tiết tại các phòng ban

- Tự động trích khấu hao cho toàn bộ TSCĐ theo từng kỳ, từng đối tượng sử dụng để tập hợp chi phí tính giá thành

- Lập chứng từ ghi giảm cho một hay nhiều TSCĐ cùng lúc

- Cung cấp Sổ tài sản cố định để khách hàng xem và in theo mẫu quy định

Ngoài ra, Anh/Chị kế toán doanh nghiệp có thể đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT99, 133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!

![]()